Торговля золотом на Форекс: полное руководство для начинающих

Хотите приумножить свой капитал? Узнайте все секреты торговли **золотом** на Форекс! От основ до продвинутых стратегий, чтобы сиять ярче конкурентов!

Золото всегда было символом богатства, стабильности и надежным активом во времена экономической неопределенности. Торговля золотом на рынке Форекс предоставляет уникальную возможность извлечь выгоду из колебаний цен на этот драгоценный металл. Успешная торговля золотом требует глубокого понимания рынка, эффективных стратегий и инструментов, а также строгого управления рисками. В этой статье мы подробно рассмотрим все аспекты торговли золотом на Форекс, от основ до продвинутых техник, чтобы помочь вам стать успешным трейдером.

Что такое Форекс и как он связан с торговлей золотом?

Форекс, или валютный рынок, является крупнейшим и наиболее ликвидным финансовым рынком в мире. Здесь происходит обмен одной валюты на другую, и объемы торгов достигают триллионов долларов в день. Золото, как и другие товары (например, нефть и газ), торгуется на Форекс в паре с валютой, обычно с долларом США (XAU/USD). Это означает, что вы покупаете или продаете золото, используя доллары США.

Преимущества торговли золотом на Форекс

Торговля золотом на Форекс имеет ряд преимуществ по сравнению с другими способами инвестирования в золото:

- Высокая ликвидность: Золото является одним из самых ликвидных активов в мире, что обеспечивает возможность быстро покупать и продавать его по конкурентоспособным ценам.

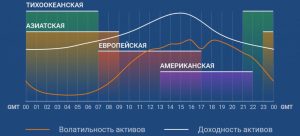

- Круглосуточная торговля: Рынок Форекс работает 24 часа в сутки, 5 дней в неделю, что позволяет торговать золотом в любое удобное время.

- Кредитное плечо: Форекс-брокеры предлагают кредитное плечо, которое позволяет контролировать большие позиции с относительно небольшим капиталом. Однако, важно помнить, что кредитное плечо увеличивает не только потенциальную прибыль, но и потенциальные убытки.

- Низкие транзакционные издержки: Комиссии и спреды на Форекс, как правило, ниже, чем на других рынках, что делает торговлю золотом более доступной.

- Возможность торговать как на повышение, так и на понижение: Вы можете зарабатывать как на росте цены золота (покупка), так и на ее падении (продажа).

Факторы, влияющие на цену золота

Цена золота подвержена влиянию множества факторов, которые необходимо учитывать при разработке торговой стратегии:

- Экономическая неопределенность: Во времена экономических кризисов и политической нестабильности инвесторы часто обращаются к золоту как к безопасному убежищу, что приводит к росту его цены.

- Инфляция: Золото часто рассматривается как средство защиты от инфляции. Когда инфляция растет, стоимость валют снижается, а цена золота, как правило, увеличивается.

- Процентные ставки: Повышение процентных ставок обычно оказывает негативное влияние на цену золота, так как инвесторы предпочитают активы, приносящие доход, такие как облигации.

- Курс доллара США: Золото торгуется в долларах США, поэтому укрепление доллара обычно приводит к снижению цены золота, и наоборот.

- Геополитические события: Войны, теракты и другие геополитические события могут вызвать резкие колебания цены золота.

- Спрос и предложение: Изменения в спросе на золото со стороны ювелирной промышленности, центральных банков и инвесторов также влияют на его цену.

Стратегии торговли золотом на Форекс

Существует множество стратегий торговли золотом на Форекс, каждая из которых имеет свои преимущества и недостатки. Выбор стратегии зависит от вашего стиля торговли, терпимости к риску и доступного капитала.

Технический анализ

Технический анализ предполагает изучение графиков цен и использование различных индикаторов для прогнозирования будущих движений цены. Некоторые популярные индикаторы, используемые в техническом анализе золота, включают:

- Скользящие средние: Помогают определить направление тренда.

- Индекс относительной силы (RSI): Измеряет скорость и изменение ценовых движений.

- Стохастический осциллятор: Сравнивает цену закрытия с диапазоном цен за определенный период.

- Полосы Боллинджера: Отображают волатильность рынка.

- Уровни Фибоначчи: Используются для определения потенциальных уровней поддержки и сопротивления.

Технический анализ также включает в себя изучение графических паттернов, таких как «голова и плечи», «двойное дно» и «треугольники», которые могут указывать на разворот тренда или продолжение движения цены.

Фундаментальный анализ

Фундаментальный анализ предполагает изучение экономических данных, политических событий и других факторов, которые могут повлиять на цену золота. Ключевые экономические показатели, которые следует отслеживать, включают:

- ВВП: Рост ВВП обычно оказывает негативное влияние на цену золота.

- Инфляция: Рост инфляции обычно оказывает положительное влияние на цену золота.

- Занятость: Данные о занятости могут указывать на состояние экономики и влиять на ожидания относительно процентных ставок.

- Решения центральных банков: Решения центральных банков о процентных ставках и денежно-кредитной политике могут оказывать значительное влияние на цену золота.

Фундаментальный анализ также включает в себя отслеживание новостей и событий, которые могут повлиять на спрос и предложение золота, таких как изменения в политике центральных банков, геополитические конфликты и стихийные бедствия.

Стратегия «Следуй за трендом»

Эта стратегия предполагает определение текущего тренда цены золота и открытие позиций в направлении этого тренда. Например, если цена золота находится в восходящем тренде, трейдер будет покупать золото (открывать длинную позицию). Если цена золота находится в нисходящем тренде, трейдер будет продавать золото (открывать короткую позицию).

Для определения тренда можно использовать скользящие средние, линии тренда и другие индикаторы технического анализа.

Стратегия «Пробой уровней»

Эта стратегия предполагает открытие позиций при пробое ключевых уровней поддержки или сопротивления. Когда цена золота пробивает уровень сопротивления, это может указывать на начало восходящего тренда. Когда цена золота пробивает уровень поддержки, это может указывать на начало нисходящего тренда.

Для определения уровней поддержки и сопротивления можно использовать графические паттерны, уровни Фибоначчи и другие методы технического анализа.

Стратегия «Скальпинг»

Скальпинг ⎯ это стратегия, которая предполагает открытие и закрытие позиций в течение нескольких минут или даже секунд с целью получения небольшой прибыли от каждой сделки. Скальпинг требует высокой скорости реакции и дисциплины, а также доступа к быстрому и надежному торговому терминалу.

Скальперы часто используют технические индикаторы и графические паттерны для быстрого принятия решений.

Стратегия «Свинг-трейдинг»

Свинг-трейдинг ⎯ это стратегия, которая предполагает удержание позиций в течение нескольких дней или недель с целью получения прибыли от колебаний цены. Свинг-трейдеры используют как технический, так и фундаментальный анализ для принятия решений.

Свинг-трейдинг требует большей терпимости к риску, чем скальпинг, но может принести большую прибыль.

Управление рисками при торговле золотом на Форекс

Управление рисками является неотъемлемой частью успешной торговли золотом на Форекс. Неправильное управление рисками может привести к значительным убыткам.

Установка стоп-лоссов

Стоп-лосс ⎯ это ордер на автоматическое закрытие позиции, если цена достигнет определенного уровня. Установка стоп-лоссов помогает ограничить потенциальные убытки. Уровень стоп-лосса должен быть установлен на основе вашего анализа рынка и терпимости к риску.

Определение размера позиции

Размер позиции должен быть определен таким образом, чтобы вы не рисковали более чем определенным процентом своего торгового капитала на одной сделке. Обычно рекомендуется рисковать не более чем 1-2% от капитала на одной сделке.

Использование кредитного плеча с осторожностью

Кредитное плечо может увеличить как потенциальную прибыль, так и потенциальные убытки. Используйте кредитное плечо с осторожностью и только в том случае, если вы полностью понимаете его риски.

Диверсификация

Диверсификация предполагает распределение капитала между различными активами, чтобы снизить общий риск портфеля. Не стоит вкладывать все свои деньги только в золото. Рассмотрите возможность инвестирования в другие валюты, товары, акции и облигации.

Психологическая устойчивость

Эмоции могут негативно влиять на торговые решения. Важно сохранять спокойствие и хладнокровие, даже во времена высокой волатильности. Разработайте торговый план и придерживайтесь его, независимо от того, что происходит на рынке.

Выбор Форекс-брокера для торговли золотом

Выбор надежного и регулируемого Форекс-брокера является важным шагом для успешной торговли золотом. При выборе брокера следует учитывать следующие факторы:

- Регулирование: Убедитесь, что брокер регулируется авторитетным финансовым органом.

- Спреды и комиссии: Сравните спреды и комиссии, предлагаемые различными брокерами.

- Торговая платформа: Выберите брокера, который предлагает удобную и надежную торговую платформу;

- Кредитное плечо: Узнайте, какое кредитное плечо предлагает брокер.

- Служба поддержки: Убедитесь, что брокер предлагает качественную службу поддержки.

- Отзывы: Прочитайте отзывы других трейдеров о брокере.

Советы для начинающих трейдеров золотом

- Начните с малого: Начните с небольшого капитала и постепенно увеличивайте размер позиций по мере приобретения опыта.

- Обучайтесь: Постоянно изучайте рынок Форекс и стратегии торговли золотом.

- Практикуйтесь на демо-счете: Прежде чем торговать на реальные деньги, попрактикуйтесь на демо-счете.

- Разработайте торговый план: Разработайте торговый план и придерживайтесь его.

- Управляйте рисками: Всегда используйте стоп-лоссы и ограничивайте размер позиций.

- Будьте терпеливы: Успешная торговля золотом требует времени и терпения.

Торговля золотом на Форекс может быть прибыльным занятием, но требует знаний, дисциплины и строгого управления рисками. Не стоит ожидать мгновенных результатов. Постоянное обучение и практика – ключ к успеху на этом рынке. Помните, что рынок Форекс изменчив, и важно адаптировать свои стратегии к текущим условиям.

Торговля золотом на Форекс – это не только возможность заработать, но и способ диверсифицировать свой инвестиционный портфель. Правильно используя стратегии, описанные в этой статье, и тщательно управляя рисками, вы можете добиться успеха на этом рынке. Золото всегда будет оставаться ценным активом, и умение торговать им на Форекс – это ценный навык.

Удачи в ваших торговых начинаниях! Помните о важности постоянного обучения и адаптации к изменяющимся рыночным условиям. Только так можно достичь стабильных и прибыльных результатов в торговле золотом на Форекс. Не бойтесь экспериментировать, но всегда оставайтесь ответственными и дисциплинированными.

Надеемся, что эта статья была полезной и информативной для вас. Теперь у вас есть более полное представление о том, как торговать золотом на рынке Форекс. Желаем вам успехов в ваших будущих сделках и помните о важности постоянного совершенствования своих навыков.

Описание: Узнайте, как прибыльно использовать форекс для торговли золотом. Стратегии, риски и советы для начинающих трейдеров, чтобы успешно торговать золотом на Форекс.