Форекс: Курсы валют и котировки акций для начинающих трейдеров

Хочешь освоить Форекс и зарабатывать на валютных колебаниях? Наше пошаговое руководство для начинающих развеет все мифы и научит прибыльной торговле на Форекс!

Форекс, или валютный рынок, является крупнейшим и наиболее ликвидным финансовым рынком в мире, где ежедневно совершаются сделки на триллионы долларов. Он привлекает трейдеров со всего мира, стремящихся заработать на колебаниях курсов валют. Однако, чтобы успешно торговать на Форексе, необходимо понимать не только основы валютных пар, но и разбираться в факторах, влияющих на котировки акций и валют, а также уметь анализировать графики и использовать различные торговые стратегии. В этой статье мы подробно рассмотрим все аспекты, связанные с курсами валют и котировками акций на Форексе, чтобы помочь вам стать более информированным и успешным трейдером.

Что такое Форекс и как он работает?

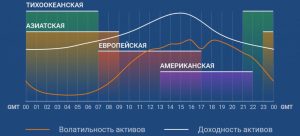

Форекс (FOREX) – это сокращение от «Foreign Exchange», что в переводе означает «обмен иностранной валюты». Это децентрализованный глобальный рынок, где валюты торгуются друг против друга. В отличие от фондового рынка, Форекс не имеет физического местоположения. Торговля осуществляется круглосуточно, пять дней в неделю, через сеть банков, финансовых учреждений и индивидуальных трейдеров.

Основные участники рынка Форекс

- Центральные банки: Регулируют валютные рынки и влияют на курсы валют посредством денежно-кредитной политики.

- Коммерческие банки: Участвуют в торговле валютой для обслуживания своих клиентов и для собственной прибыли.

- Инвестиционные фонды: Управляют крупными портфелями активов и активно торгуют валютой.

- Брокеры: Предоставляют доступ к рынку Форекс индивидуальным трейдерам и организациям.

- Индивидуальные трейдеры: Торгуют валютой с целью получения прибыли.

Валютные пары: Основа торговли на Форексе

На Форексе валюты торгуются парами. Каждая пара состоит из базовой валюты и валюты котировки. Например, в паре EUR/USD евро (EUR) является базовой валютой, а доллар США (USD) – валютой котировки. Цена пары показывает, сколько единиц валюты котировки необходимо для покупки одной единицы базовой валюты.

Примеры популярных валютных пар:

- EUR/USD (Евро / Доллар США)

- USD/JPY (Доллар США / Японская иена)

- GBP/USD (Британский фунт / Доллар США)

- AUD/USD (Австралийский доллар / Доллар США)

- USD/CHF (Доллар США / Швейцарский франк)

Факторы, влияющие на курсы валют

Курсы валют на Форексе подвержены влиянию множества факторов, как экономических, так и политических. Понимание этих факторов имеет решающее значение для успешной торговли.

Экономические факторы

Макроэкономические показатели:

Экономические показатели, такие как ВВП (валовой внутренний продукт), уровень инфляции, процентные ставки, уровень безработицы и торговый баланс, оказывают значительное влияние на курсы валют. Например, высокие процентные ставки обычно делают валюту более привлекательной для инвесторов, что приводит к ее укреплению.

Денежно-кредитная политика:

Решения центральных банков относительно денежно-кредитной политики, такие как изменение процентных ставок, программ количественного смягчения и других мер, могут существенно повлиять на курсы валют. Например, снижение процентных ставок может привести к ослаблению валюты.

Экономический рост:

Страны с сильным экономическим ростом обычно имеют более сильные валюты, поскольку это привлекает иностранных инвесторов и увеличивает спрос на валюту.

Политические факторы

Политическая стабильность:

Политическая стабильность является важным фактором, влияющим на курсы валют. Страны с политической нестабильностью обычно имеют более слабые валюты, поскольку инвесторы опасаются рисков, связанных с инвестициями в эти страны.

Геополитические события:

Геополитические события, такие как войны, конфликты и международные санкции, могут оказывать значительное влияние на курсы валют. Например, война в регионе может привести к ослаблению валют стран, вовлеченных в конфликт.

Решения правительства:

Решения правительства, такие как изменение налоговой политики, торговых соглашений и других мер, могут также повлиять на курсы валют.

Психологические факторы

Настроения рынка:

Настроения рынка, такие как оптимизм или пессимизм, могут оказывать влияние на курсы валют. Например, если инвесторы ожидают, что экономика страны будет расти, они могут начать покупать ее валюту, что приведет к ее укреплению.

Спекуляции:

Спекуляции на валютном рынке также могут влиять на курсы валют. Например, если крупные игроки на рынке начинают покупать определенную валюту, это может привести к ее резкому росту.

Анализ котировок акций на Форексе

Хотя Форекс в основном связан с торговлей валютами, котировки акций также могут быть важны для трейдеров, поскольку они могут влиять на курсы валют. Например, если акции компании, котирующейся в определенной стране, растут, это может привести к укреплению валюты этой страны.

Взаимосвязь между акциями и валютами

Взаимосвязь между акциями и валютами может быть сложной и зависеть от множества факторов. В целом, рост цен на акции может указывать на улучшение экономической ситуации в стране, что может привести к укреплению ее валюты. Однако, в некоторых случаях, рост цен на акции может быть вызван спекулятивными факторами, которые не оказывают существенного влияния на валюту.

Факторы, влияющие на котировки акций

Экономические факторы:

Экономический рост, уровень инфляции, процентные ставки и другие экономические показатели могут влиять на котировки акций. Например, если экономика страны растет, это обычно приводит к росту прибылей компаний, что может привести к росту цен на их акции.

Финансовые показатели компаний:

Финансовые показатели компаний, такие как прибыль, выручка, долг и рентабельность, оказывают значительное влияние на котировки акций. Компании с сильными финансовыми показателями обычно имеют более высокие цены на акции.

Новости и события:

Новости и события, такие как слияния и поглощения, новые продукты и услуги, а также изменения в руководстве компании, могут влиять на котировки акций. Например, объявление о слиянии двух крупных компаний может привести к росту цен на акции обеих компаний.

Настроения рынка:

Настроения рынка, такие как оптимизм или пессимизм, также могут влиять на котировки акций. Например, если инвесторы ожидают, что экономика будет расти, они могут начать покупать акции, что приведет к росту цен.

Торговые стратегии на Форексе

Для успешной торговли на Форексе необходимо иметь четкую торговую стратегию. Существует множество различных торговых стратегий, и выбор конкретной стратегии зависит от ваших целей, рисков и стиля торговли.

Технический анализ

Технический анализ – это метод анализа графиков цен и объемов торгов для прогнозирования будущих движений цен. Технические аналитики используют различные инструменты, такие как индикаторы, графические паттерны и уровни поддержки и сопротивления, чтобы идентифицировать торговые возможности.

Основные инструменты технического анализа:

- Индикаторы: Moving Averages, MACD, RSI, Stochastic Oscillator и другие.

- Графические паттерны: Head and Shoulders, Double Top/Bottom, Triangles и другие.

- Уровни поддержки и сопротивления: Уровни, на которых цена часто останавливается или разворачивается.

Фундаментальный анализ

Фундаментальный анализ – это метод анализа экономических, политических и социальных факторов, которые могут влиять на курсы валют. Фундаментальные аналитики используют различные источники информации, такие как экономические отчеты, новости и политические события, чтобы оценить фундаментальную стоимость валюты.

Управление рисками

Управление рисками является неотъемлемой частью успешной торговли на Форексе. Важно установить четкие правила управления рисками, чтобы защитить свой капитал от больших потерь.

Основные принципы управления рисками:

- Установка стоп-лоссов: Ордера, которые автоматически закрывают позицию, если цена движется против вас.

- Определение размера позиции: Не рискуйте слишком большим процентом своего капитала на одной сделке.

- Диверсификация: Не инвестируйте все свои средства в одну валютную пару.

- Использование кредитного плеча с осторожностью: Кредитное плечо может увеличить как прибыль, так и убытки.

Платформы для торговли на Форексе

Существует множество различных платформ для торговли на Форексе. Выбор платформы зависит от ваших потребностей и предпочтений. Некоторые из самых популярных платформ включают MetaTrader 4 (MT4), MetaTrader 5 (MT5) и cTrader.

MetaTrader 4 (MT4)

MT4 – это одна из самых популярных платформ для торговли на Форексе. Она предлагает широкий спектр инструментов для технического анализа, а также возможность автоматической торговли с помощью советников (Expert Advisors).

MetaTrader 5 (MT5)

MT5 – это более современная платформа, чем MT4. Она предлагает больше инструментов для анализа, а также возможность торговли на других рынках, таких как акции и товары.

cTrader

cTrader – это платформа, разработанная специально для торговли на Форексе. Она предлагает продвинутые инструменты для анализа, а также высокую скорость исполнения ордеров.

Советы для начинающих трейдеров на Форексе

Торговля на Форексе может быть прибыльной, но она также сопряжена с рисками. Вот несколько советов для начинающих трейдеров:

- Обучение: Прежде чем начать торговать, изучите основы Форекса, торговые стратегии и управление рисками.

- Демо-счет: Потренируйтесь торговать на демо-счете, прежде чем рисковать реальными деньгами.

- Торговый план: Разработайте торговый план, который включает ваши цели, риски и торговые стратегии.

- Дисциплина: Придерживайтесь своего торгового плана и не позволяйте эмоциям влиять на ваши решения.

- Не торопитесь: Не пытайтесь заработать много денег за короткий период времени.

Важно помнить, что торговля на Форексе – это долгосрочный процесс, требующий терпения, дисциплины и постоянного обучения. Не бойтесь совершать ошибки, но учитесь на них и постоянно совершенствуйте свои навыки.

В этой статье мы рассмотрели основные аспекты, связанные с курсами валют и котировками акций на Форексе. Надеемся, что информация была полезной и поможет вам в вашей торговой деятельности. Не забывайте о необходимости постоянного обучения и совершенствования своих навыков. Удачи в торговле!

Рынок Форекс предоставляет огромные возможности для заработка, но требует серьезного подхода и постоянного обучения. Анализируйте курсы валют и котировки акций, чтобы принимать обоснованные решения. Управление рисками должно быть вашим приоритетом. Помните, что успех приходит к тем, кто готов учиться и адаптироваться.

Описание: Узнайте все о курсах валют и котировках акций на Форексе, чтобы принимать обоснованные торговые решения и увеличить свою прибыль на валютном рынке.