Помощь в тендерах: Как увеличить шансы на победу

Хотите выигрывать тендеры и развивать свой бизнес? Узнайте все секреты успешного участия в тендерах! От подготовки до анализа конкурентов – мы поможем!

Участие в тендерах – это отличная возможность для развития бизнеса, расширения клиентской базы и увеличения прибыли. Однако, тендерный процесс сложен и требует внимательности, знаний и опыта. От правильной подготовки документов до умения анализировать конкурентов – каждый этап имеет решающее значение. Без квалифицированной помощи участие в тендерах может превратиться в пустую трату времени и ресурсов.

Что такое Тендер и зачем он нужен?

Тендер, или конкурс, – это форма отбора поставщика товаров, работ или услуг для государственных или коммерческих нужд. Основной целью тендера является обеспечение прозрачности и конкуренции при заключении контрактов. Участие в тендерах позволяет компаниям получить доступ к крупным заказам и расширить свой бизнес. Победитель тендера получает контракт на поставку товаров, выполнение работ или оказание услуг в соответствии с условиями, указанными в тендерной документации.

Виды тендеров:

- Открытые тендеры: Участвовать может любая компания, соответствующая требованиям заказчика.

- Закрытые тендеры: Приглашения к участию рассылаются ограниченному кругу компаний.

- Электронные тендеры: Проводятся в электронном виде на специальных площадках.

- Тендеры с предварительным квалификационным отбором: Участники должны сначала пройти предварительный отбор, подтвердив свою квалификацию.

Сложности участия в тендерах

Участие в тендерах сопряжено с рядом сложностей, которые могут стать препятствием для многих компаний. Среди основных проблем можно выделить:

- Сложная документация: Требования к оформлению документов часто бывают запутанными и противоречивыми.

- Необходимость соответствия требованиям: Компании должны соответствовать многочисленным критериям, установленным заказчиком.

- Конкуренция: В тендерах участвует большое количество компаний, что повышает конкуренцию.

- Риск отклонения заявки: Даже небольшая ошибка в документах может привести к отклонению заявки.

- Необходимость мониторинга: Постоянно нужно отслеживать изменения в законодательстве и тендерных процедурах.

Помощь в тендерах: Почему это необходимо?

Ввиду сложности и специфики тендерного процесса, помощь в тендерах становится необходимой для многих компаний. Квалифицированные специалисты могут значительно повысить шансы на победу и сэкономить время и ресурсы. Они обладают необходимыми знаниями и опытом, чтобы успешно пройти все этапы тендерного процесса.

Преимущества обращения за помощью в тендерах:

Оптимизация времени и ресурсов

Подготовка тендерной документации – это трудоемкий процесс, требующий значительных временных затрат. Специалисты по тендерам берут на себя эту задачу, освобождая ресурсы компании для других важных дел.

Повышение шансов на победу

Эксперты обладают глубоким пониманием тендерного процесса и знают, как правильно подготовить заявку, чтобы максимально повысить шансы на победу. Они помогут избежать ошибок, которые могут привести к отклонению заявки.

Снижение рисков

Специалисты по тендерам помогут оценить риски, связанные с участием в конкретном тендере, и разработать стратегию для их минимизации.

Доступ к информации

Эксперты имеют доступ к специализированным базам данных и ресурсам, содержащим информацию о тендерах, законодательстве и конкурентах.

Поддержка на всех этапах

Помощь в тендерах может включать в себя поддержку на всех этапах тендерного процесса, от поиска подходящих тендеров до заключения контракта.

Этапы помощи в тендерах

Процесс оказания помощи в тендерах обычно включает в себя следующие этапы:

1. Анализ потребностей клиента

На этом этапе специалисты определяют потребности клиента, его возможности и цели участия в тендерах. Проводится анализ бизнеса клиента, его продукции или услуг, конкурентных преимуществ и потенциальных рисков.

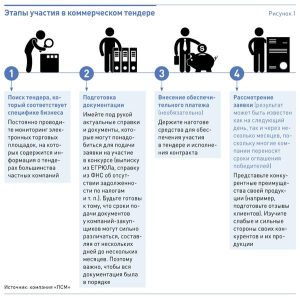

2. Поиск подходящих тендеров

Специалисты проводят мониторинг специализированных площадок и ресурсов для поиска тендеров, соответствующих потребностям клиента. Используются различные фильтры и критерии, чтобы отобрать наиболее перспективные варианты.

3. Анализ тендерной документации

После выбора подходящего тендера проводится тщательный анализ тендерной документации. Специалисты изучают требования к участникам, условия контракта, сроки и другие важные параметры.

4. Подготовка тендерной заявки

На основе анализа тендерной документации специалисты готовят тендерную заявку. Они собирают необходимые документы, заполняют формы, пишут техническое задание и составляют коммерческое предложение. Особое внимание уделяется соответствию заявки всем требованиям заказчика.

5. Подача заявки

После подготовки тендерной заявки она подается в установленные сроки и в соответствии с требованиями заказчика. Специалисты контролируют процесс подачи заявки, чтобы избежать ошибок и задержек.

6. Участие в торгах (при необходимости)

В некоторых тендерах предусмотрено участие в торгах, где участники могут улучшить свои предложения. Специалисты помогают клиенту разработать стратегию участия в торгах и представить наиболее выгодное предложение.

7. Подписание контракта

В случае победы в тендере специалисты помогают клиенту заключить контракт с заказчиком. Они анализируют условия контракта, чтобы убедиться в их соответствии интересам клиента, и помогают подготовить необходимые документы для подписания.

Как выбрать компанию, оказывающую помощь в тендерах?

Выбор компании, оказывающей помощь в тендерах, – это ответственный шаг, который может существенно повлиять на успех участия в тендерах. При выборе следует учитывать следующие факторы:

Опыт и квалификация

Компания должна иметь достаточный опыт работы в сфере тендеров и квалифицированных специалистов, обладающих необходимыми знаниями и навыками. Важно узнать, какие тендеры компания успешно провела в прошлом и какие результаты были достигнуты.

Репутация

Следует изучить репутацию компании на рынке. Можно поискать отзывы клиентов, узнать, какие награды и сертификаты имеет компания. Важно убедиться, что компания имеет хорошую репутацию и заслуживает доверия.

Спектр услуг

Компания должна предлагать широкий спектр услуг, охватывающий все этапы тендерного процесса. Это позволит получить комплексную поддержку и не тратить время на поиск разных специалистов для решения разных задач.

Стоимость услуг

Стоимость услуг должна быть разумной и соответствовать качеству предоставляемых услуг. Важно сравнить цены разных компаний и выбрать оптимальный вариант.

Индивидуальный подход

Компания должна предлагать индивидуальный подход к каждому клиенту, учитывать его потребности и цели. Важно убедиться, что компания готова адаптировать свои услуги к конкретным требованиям клиента.

Риски самостоятельного участия в тендерах

Самостоятельное участие в тендерах может быть рискованным для компаний, не имеющих достаточного опыта и знаний. Среди основных рисков можно выделить:

- Отклонение заявки: Ошибки в документах, несоответствие требованиям заказчика могут привести к отклонению заявки.

- Потеря времени и ресурсов: Подготовка тендерной документации требует значительных временных и финансовых затрат.

- Неудача в торгах: Неправильная стратегия участия в торгах может привести к проигрышу.

- Невыгодные условия контракта: Недостаточный анализ условий контракта может привести к заключению невыгодного договора.

- Юридические проблемы: Нарушение требований законодательства может привести к юридическим проблемам.

Альтернативные варианты получения помощи в тендерах

Помимо обращения к специализированным компаниям, существуют и другие варианты получения помощи в тендерах:

Консультации с юристами

Юристы, специализирующиеся на тендерном законодательстве, могут помочь разобраться в сложных вопросах и избежать юридических проблем.

Обучение на специализированных курсах

На специализированных курсах можно получить знания и навыки, необходимые для участия в тендерах.

Использование онлайн-сервисов

Существуют онлайн-сервисы, которые помогают в поиске тендеров, подготовке документов и анализе конкурентов.

Обращение к опытным коллегам

Можно обратиться за помощью к опытным коллегам, которые уже участвовали в тендерах и могут поделиться своим опытом.

Как подготовиться к тендеру самостоятельно?

Если вы решили участвовать в тендере самостоятельно, необходимо тщательно подготовиться. Вот несколько советов:

1. Изучите тендерную документацию

Внимательно изучите тендерную документацию, чтобы понять требования заказчика и условия контракта. Обратите внимание на сроки, критерии оценки и другие важные параметры.

2. Соберите необходимые документы

Соберите все необходимые документы, подтверждающие вашу квалификацию, опыт и финансовую устойчивость. Проверьте правильность заполнения всех форм и анкет.

3. Разработайте техническое задание

Разработайте подробное техническое задание, описывающее ваши товары, работы или услуги. Укажите все характеристики, параметры и преимущества вашего предложения.

4. Составьте коммерческое предложение

Составьте коммерческое предложение, в котором укажите цены, условия оплаты и другие финансовые условия. Предложите конкурентоспособную цену, но не в ущерб качеству.

5. Проверьте заявку на соответствие требованиям

Перед подачей заявки тщательно проверьте ее на соответствие всем требованиям заказчика. Убедитесь, что все документы собраны, формы заполнены правильно, а информация достоверна;

Тендеры для малого и среднего бизнеса

Тендеры – это отличная возможность для малого и среднего бизнеса получить доступ к государственным заказам и расширить свой бизнес. Многие государственные органы проводят тендеры специально для малого и среднего бизнеса, чтобы поддержать развитие этого сектора экономики.

Преимущества участия в тендерах для малого и среднего бизнеса:

Доступ к крупным заказам

Тендеры позволяют малым и средним предприятиям получить доступ к крупным государственным заказам, которые обычно недоступны для небольших компаний.

Увеличение прибыли

Участие в тендерах может значительно увеличить прибыль малого и среднего бизнеса.

Расширение клиентской базы

Победа в тендере позволяет расширить клиентскую базу и установить долгосрочные отношения с государственными заказчиками.

Повышение репутации

Успешное участие в тендерах повышает репутацию компании и укрепляет ее позиции на рынке.

Тендеры и электронные торговые площадки

Большинство тендеров проводятся в электронном виде на специальных торговых площадках. Электронные торговые площадки обеспечивают прозрачность и удобство проведения тендеров, упрощают процесс подачи заявок и позволяют участвовать в тендерах из любой точки мира.

Преимущества использования электронных торговых площадок:

Удобство и доступность

Электронные торговые площадки обеспечивают удобный и доступный способ участия в тендерах. Участники могут подавать заявки, участвовать в торгах и получать информацию о тендерах в режиме онлайн.

Прозрачность

Электронные торговые площадки обеспечивают прозрачность проведения тендеров. Все этапы тендерного процесса регистрируются в системе, что исключает возможность манипуляций и коррупции.

Экономия времени и ресурсов

Использование электронных торговых площадок позволяет сэкономить время и ресурсы, необходимые для участия в тендерах. Участникам не нужно лично посещать заказчика, отправлять документы по почте и тратить время на другие административные процедуры.

Расширение возможностей

Электронные торговые площадки позволяют участвовать в тендерах, проводимых в разных регионах и странах. Это расширяет возможности для бизнеса и позволяет получить доступ к новым рынкам.

Участие в тендерах требует тщательной подготовки и понимания всех нюансов процесса. Обращение за профессиональной помощью может значительно увеличить ваши шансы на успех. Не стоит бояться сложностей, ведь победа в тендере – это отличная возможность для развития и роста вашего бизнеса.

Тендерный процесс может показаться сложным и запутанным, но с правильным подходом и квалифицированной помощью он становится вполне реальным и доступным. Важно помнить, что успех в тендерах зависит от тщательной подготовки, внимательности к деталям и умения анализировать конкурентов. Надеемся, что данная статья помогла вам разобраться в основных аспектах участия в тендерах и вдохновила на новые победы. Удачи вам в ваших начинаниях! Помните, что грамотная стратегия и профессиональная поддержка – это залог успеха в любом тендере. Воспользуйтесь полученными знаниями и уверенно двигайтесь к своим целям!

Описание: Эта статья рассказывает о сложностях участия в тендерах и необходимости помощи в **тендерах**. Рассмотрены преимущества и этапы получения помощи в тендерном процессе.