Перечисление с карты на карту через Альфа Банк

Нужно срочно перевести деньги? Альфа Банк поможет! ⚡ Быстрый и безопасный перевод с карты на карту – забудьте о комиссиях и очередях! Узнайте, как это просто!

В современном мире скорость и удобство финансовых операций играют ключевую роль. Альфа Банк, один из лидеров российского банковского сектора, предлагает своим клиентам широкий спектр услуг, среди которых особое место занимает возможность быстрого и безопасного перечисления денежных средств с карты на карту. Эта функция позволяет оперативно отправлять деньги друзьям, родственникам или деловым партнерам, вне зависимости от их местонахождения или банка-эмитента карты. В данной статье мы подробно рассмотрим все аспекты перечисления с карты на карту через Альфа Банк, включая доступные способы, комиссии, лимиты и меры безопасности, а также дадим полезные советы по оптимизации процесса.

Способы Перечисления Денег с Карты на Карту в Альфа Банке

Альфа Банк предоставляет несколько удобных способов перевода денежных средств с карты на карту, каждый из которых имеет свои особенности и преимущества. Выбор подходящего способа зависит от ваших предпочтений, наличия доступа к интернету и мобильному устройству, а также от суммы перевода.

1. Через Интернет-Банк «Альфа-Клик»

Интернет-банк «Альфа-Клик» – это удобный и безопасный способ управления своими финансами онлайн. Для перечисления денежных средств с карты на карту через «Альфа-Клик» необходимо:

- Зарегистрироваться или авторизоваться в интернет-банке.

- Выбрать раздел «Переводы».

- Нажать на «Перевод с карты на карту».

- Ввести номер карты получателя, сумму перевода и номер своей карты.

- Подтвердить операцию с помощью SMS-кода.

Преимущества: Удобство, доступность в любое время суток, возможность сохранения шаблонов переводов, детальная история операций.

Недостатки: Требуется доступ к интернету и регистрация в «Альфа-Клик».

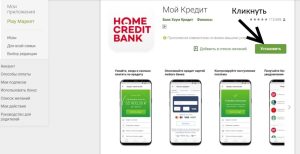

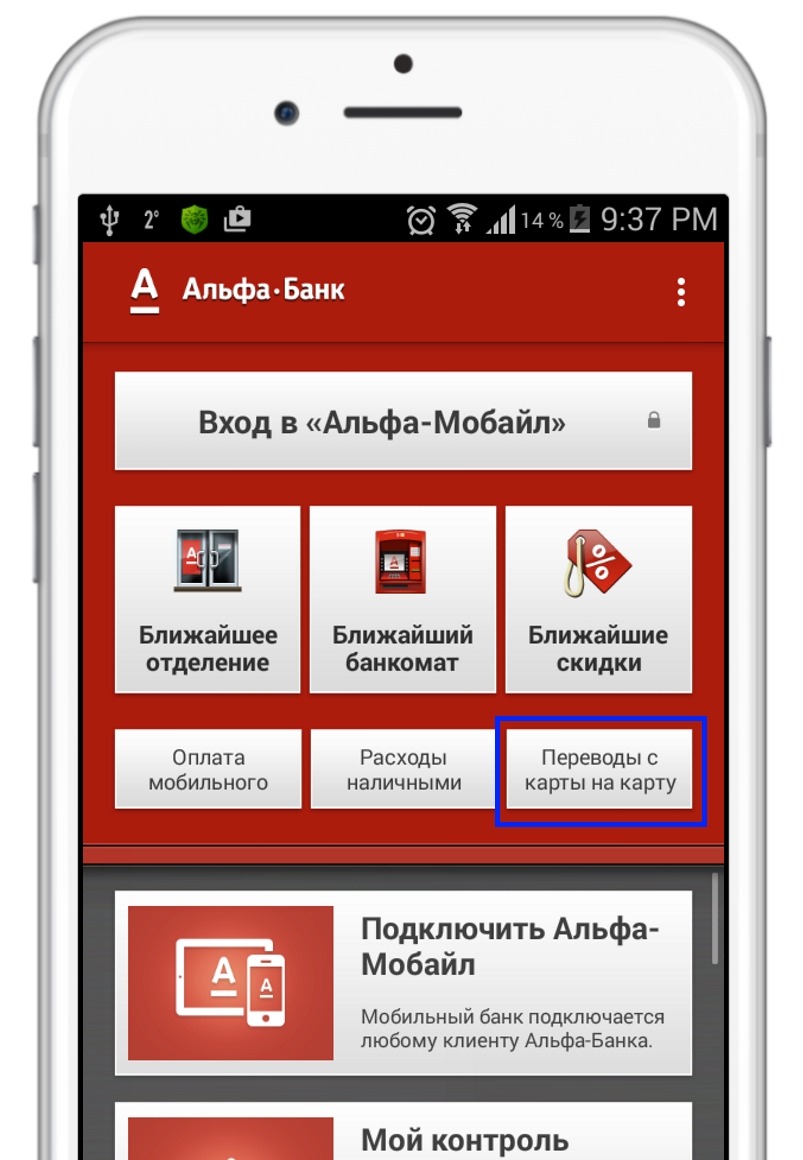

2. Через Мобильное Приложение «Альфа-Мобайл»

Мобильное приложение «Альфа-Мобайл» – это полноценный банковский офис в вашем смартфоне. Перевод с карты на карту через мобильное приложение осуществляется следующим образом:

- Открыть приложение «Альфа-Мобайл» и авторизоваться.

- Выбрать раздел «Платежи и переводы».

- Нажать на «Перевод с карты на карту».

- Ввести номер карты получателя, сумму перевода и выбрать карту списания.

- Подтвердить операцию с помощью кода из push-уведомления или SMS-кода.

Преимущества: Мобильность, удобство, быстрота, push-уведомления о совершенных операциях.

Недостатки: Требуется установка приложения и доступ к интернету.

3. Через Банкоматы Альфа Банка

Банкоматы Альфа Банка – это еще один способ перечисления денежных средств с карты на карту. Для этого необходимо:

- Вставить карту в банкомат и ввести PIN-код.

- Выбрать раздел «Переводы».

- Нажать на «Перевод с карты на карту».

- Ввести номер карты получателя и сумму перевода.

- Подтвердить операцию.

Преимущества: Доступность в местах расположения банкоматов, простота использования.

Недостатки: Ограниченная доступность по времени и месту, необходимость физического присутствия.

4. Через Сервисы Переводов с Карты на Карту (Сторонние Сервисы)

Существуют различные сторонние сервисы, которые позволяют осуществлять переводы с карты на карту, используя данные вашей карты Альфа Банка. Однако, при использовании таких сервисов необходимо быть особенно внимательным и убедиться в их надежности и безопасности, чтобы избежать мошенничества.

Преимущества: Возможность перевода на карты других банков, иногда более выгодные комиссии.

Недостатки: Риск столкнуться с мошенническими сервисами, необходимость ввода данных карты на стороннем ресурсе.

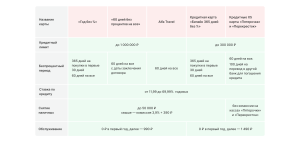

Комиссии и Лимиты на Переводы с Карты на Карту в Альфа Банке

При осуществлении перевода с карты на карту в Альфа Банке необходимо учитывать комиссии и лимиты, которые могут варьироваться в зависимости от выбранного способа перевода, типа карты и условий тарифного плана.

Комиссии за Перевод

Как правило, при переводе с карты на карту Альфа Банка взимается комиссия. Размер комиссии может зависеть от следующих факторов:

- Тип карты отправителя и получателя.

- Банк-эмитент карты получателя (внутрибанковский или межбанковский перевод).

- Способ перевода (интернет-банк, мобильное приложение, банкомат).

- Тарифный план карты отправителя.

Актуальную информацию о комиссиях можно уточнить на сайте Альфа Банка, в интернет-банке «Альфа-Клик», в мобильном приложении «Альфа-Мобайл» или по телефону горячей линии.

Лимиты на Перевод

Альфа Банк устанавливает лимиты на сумму переводов с карты на карту в целях безопасности и предотвращения мошеннических операций. Лимиты могут быть:

- Дневными (максимальная сумма переводов в течение суток).

- Месячными (максимальная сумма переводов в течение месяца).

- На одну операцию (максимальная сумма одного перевода).

Лимиты также могут зависеть от типа карты, тарифного плана и способа перевода. Информацию о лимитах можно найти в личном кабинете интернет-банка, мобильном приложении или узнать у сотрудников банка.

Меры Безопасности при Переводе с Карты на Карту

Безопасность финансовых операций – приоритет Альфа Банка. Для защиты ваших денежных средств при переводе с карты на карту рекомендуется соблюдать следующие меры предосторожности:

1. Используйте Официальные Каналы Альфа Банка

Совершайте переводы только через официальные каналы Альфа Банка: интернет-банк «Альфа-Клик», мобильное приложение «Альфа-Мобайл», банкоматы Альфа Банка. Избегайте сомнительных сторонних сервисов, которые могут оказаться мошенническими.

2. Не Сообщайте Данные Карты Третьим Лицам

Никогда не сообщайте CVV/CVC-код (трехзначный код на обратной стороне карты), PIN-код и другие конфиденциальные данные карты третьим лицам, даже если они представляются сотрудниками банка.

3. Будьте Внимательны при Вводе Данных

Внимательно проверяйте правильность введенного номера карты получателя и суммы перевода перед подтверждением операции. Ошибка в номере карты может привести к отправке денег не тому человеку.

4. Подключите SMS-Уведомления

Подключите SMS-уведомления об операциях по карте, чтобы оперативно получать информацию о всех транзакциях и быстро реагировать на подозрительную активность.

5. Используйте Антивирусное Программное Обеспечение

Установите и регулярно обновляйте антивирусное программное обеспечение на компьютере и мобильном устройстве, чтобы защитить их от вредоносных программ, которые могут похитить ваши данные.

6. Не Переходите по Подозрительным Ссылкам

Не переходите по подозрительным ссылкам в электронных письмах или SMS-сообщениях, особенно если они запрашивают ваши личные данные или данные карты.

7. Регулярно Меняйте Пароли

Регулярно меняйте пароли для доступа к интернет-банку и мобильному приложению, используя сложные и уникальные комбинации символов.

Как Оптимизировать Процесс Перевода с Карты на Карту в Альфа Банке

Чтобы сделать процесс перевода с карты на карту в Альфа Банке максимально удобным и быстрым, рекомендуется:

- Сохранять шаблоны переводов для часто используемых получателей.

- Использовать мобильное приложение «Альфа-Мобайл» для быстрых и удобных переводов;

- Изучить тарифные планы Альфа Банка и выбрать наиболее выгодный вариант для ваших нужд.

- Подключить push-уведомления в мобильном приложении для оперативного получения информации о транзакциях.

- Следить за акциями и специальными предложениями Альфа Банка, которые могут снизить комиссии за переводы.

Возможные Проблемы и Решения при Переводе с Карты на Карту

Иногда при переводе с карты на карту могут возникать проблемы. Рассмотрим наиболее распространенные ситуации и способы их решения:

1. Отказ в Проведении Операции

Отказ в проведении операции может быть вызван различными причинами:

- Недостаточно средств на карте.

- Превышен лимит на перевод.

- Неправильно введены данные карты получателя.

- Карта заблокирована или приостановлена.

- Технические проблемы на стороне банка.

Решение: Проверьте баланс карты, лимиты на перевод, правильность введенных данных. Если проблема не устранена, обратитесь в службу поддержки Альфа Банка.

2. Задержка в Зачислении Средств

В некоторых случаях зачисление средств на карту получателя может занять некоторое время (обычно до 3 рабочих дней). Это может быть связано с особенностями работы банковской системы или с техническими проблемами.

Решение: Уточните сроки зачисления средств у отправителя и получателя. Если задержка превышает установленные сроки, обратитесь в службу поддержки Альфа Банка.

3. Ошибочный Перевод

Если вы ошибочно перевели деньги не тому человеку, необходимо немедленно обратиться в службу поддержки Альфа Банка и сообщить об ошибке. Банк предпримет меры для возврата средств, но успех операции зависит от того, как быстро вы обратитесь и от согласия получателя вернуть деньги.

Решение: Немедленно обратитесь в службу поддержки Альфа Банка.

Альфа Банк и Инновации в Сфере Переводов

Альфа Банк активно внедряет инновационные технологии в сферу переводов, стремясь сделать этот процесс максимально удобным, быстрым и безопасным для своих клиентов. Примером такой инновации является система быстрых платежей (СБП), которая позволяет мгновенно переводить деньги по номеру телефона между счетами в разных банках.

Использование СБП позволяет значительно сократить время перевода и снизить комиссии, делая переводы с карты на карту еще более выгодными и удобными.

Альфа Банк постоянно работает над улучшением своих сервисов и внедрением новых технологий, чтобы соответствовать высоким требованиям современных клиентов.

В будущем можно ожидать появления новых инновационных решений в сфере переводов, которые сделают этот процесс еще более простым, безопасным и доступным для всех.

Альфа Банк стремится быть лидером в сфере финансовых технологий и предлагать своим клиентам самые современные и удобные решения для управления своими финансами.

Описание: Узнайте, как легко и безопасно выполнить перечисление с карты на карту через Альфа Банк: способы, комиссии, лимиты и меры безопасности.