Дебетовые пенсионные карты: выбор и оформление

Выход на пенсию – время заслуженного отдыха! Узнайте, как выбрать удобную и надежную пенсионную карту. Обзор лучших дебетовых карт для пенсионеров, советы по оформлению и использованию.

Выход на пенсию – это значительный этап в жизни каждого человека. Вместе с заслуженным отдыхом приходит необходимость удобного и надежного способа получения пенсионных выплат. Дебетовые пенсионные карты банков предлагают именно такое решение, сочетая в себе простоту использования и доступ к широкому спектру финансовых услуг. В этой статье мы подробно рассмотрим все аспекты выбора и оформления дебетовых пенсионных карт, чтобы помочь вам принять взвешенное решение.

Преимущества дебетовых пенсионных карт

Дебетовые пенсионные карты предоставляют пенсионерам ряд существенных преимуществ по сравнению с традиционными способами получения пенсии, такими как получение наличных в отделениях почты или банков.

- Удобство и доступность: Вы можете снимать наличные в банкоматах в любое время суток и оплачивать покупки в магазинах и онлайн.

- Безопасность: В случае кражи или утери карты ее можно заблокировать, избежав потери средств.

- Начисление процентов на остаток: Некоторые банки предлагают начисление процентов на остаток средств на карте, что позволяет немного увеличить свои сбережения.

- Скидки и бонусы: Многие банки предлагают специальные скидки и бонусы для пенсионеров, использующих дебетовые карты.

- Управление финансами: Вы можете легко контролировать свои расходы и поступления через интернет-банк или мобильное приложение.

Как выбрать дебетовую пенсионную карту: ключевые критерии

Выбор дебетовой пенсионной карты – ответственный шаг, требующий внимательного анализа различных предложений. При выборе следует учитывать несколько ключевых критериев, чтобы карта максимально соответствовала вашим потребностям и предпочтениям.

1. Стоимость обслуживания

Одним из важных факторов является стоимость обслуживания карты. Некоторые банки предлагают бесплатное обслуживание пенсионных карт, в то время как другие взимают плату за обслуживание ежемесячно или ежегодно. Обратите внимание на условия бесплатного обслуживания, которые могут включать в себя определенный минимальный остаток на счете или совершение определенного количества операций в месяц.

2. Процент на остаток

Начисление процентов на остаток средств на карте – приятный бонус, который позволяет немного увеличить свои сбережения. Сравните процентные ставки, предлагаемые разными банками, и выберите карту с наиболее выгодными условиями.

3. Комиссии за снятие наличных и переводы

Узнайте о комиссиях за снятие наличных в банкоматах других банков и за переводы на другие счета. Если вы часто пользуетесь банкоматами других банков или переводите деньги другим людям, выбирайте карту с минимальными комиссиями.

4. Наличие дополнительных бонусов и скидок

Многие банки предлагают специальные скидки и бонусы для пенсионеров, использующих дебетовые карты. Это могут быть скидки в аптеках, продуктовых магазинах, медицинских центрах и других организациях. Узнайте о доступных бонусах и выберите карту, предлагающую наиболее интересные для вас предложения.

5. Удобство использования интернет-банка и мобильного приложения

Современные технологии позволяют управлять своими финансами удаленно через интернет-банк или мобильное приложение. Убедитесь, что банк предлагает удобный и функциональный интернет-банк и мобильное приложение, позволяющие контролировать свои расходы и поступления, оплачивать счета и совершать переводы.

6. Широкая сеть банкоматов

Важно, чтобы у банка была широкая сеть банкоматов в вашем городе и регионе, чтобы вы могли легко и удобно снимать наличные в любое время. Узнайте о количестве банкоматов банка в вашем районе и выберите карту банка с наиболее развитой сетью.

7. Отзывы других пенсионеров

Перед выбором дебетовой пенсионной карты полезно ознакомиться с отзывами других пенсионеров, которые уже пользуются картами разных банков. Изучите отзывы в интернете, на форумах и в социальных сетях, чтобы узнать о преимуществах и недостатках разных карт;

Обзор дебетовых пенсионных карт популярных банков

Рассмотрим несколько популярных дебетовых пенсионных карт, предлагаемых различными банками в России.

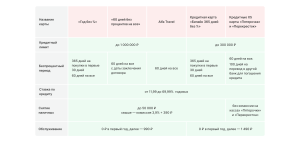

1. Сбербанк «Пенсионная карта»

Сбербанк предлагает дебетовую «Пенсионную карту» с бесплатным обслуживанием при зачислении пенсии на карту. Карта позволяет снимать наличные в банкоматах Сбербанка без комиссии и получать скидки в магазинах-партнерах банка. На остаток средств на карте начисляется небольшой процент.

2. ВТБ «Пенсионная карта»

ВТБ предлагает «Пенсионную карту» с бесплатным обслуживанием и возможностью получения повышенного кэшбэка за покупки в определенных категориях. Карта позволяет снимать наличные в банкоматах ВТБ и банков-партнеров без комиссии. На остаток средств на карте начисляется процент.

3. Газпромбанк «Пенсионная карта»

Газпромбанк предлагает «Пенсионную карту» с бесплатным обслуживанием и возможностью получения скидок в аптеках и медицинских центрах. Карта позволяет снимать наличные в банкоматах Газпромбанка без комиссии. На остаток средств на карте начисляется процент.

4. Почта Банк «Пенсионная карта»

Почта Банк предлагает «Пенсионную карту» с бесплатным обслуживанием и возможностью получения повышенного процента на остаток. Карта позволяет снимать наличные в банкоматах Почта Банка и банков-партнеров без комиссии. Карта удобна для пенсионеров, проживающих в небольших населенных пунктах, где есть отделения Почта Банка.

5. Тинькофф Банк «Пенсионная карта»

Тинькофф Банк предлагает «Пенсионную карту» с бесплатным обслуживанием и возможностью получения кэшбэка за все покупки. Карта позволяет снимать наличные в банкоматах любых банков без комиссии при выполнении определенных условий. На остаток средств на карте начисляется процент. Основным преимуществом карты является удобный интернет-банк и мобильное приложение.

Как оформить дебетовую пенсионную карту

Оформление дебетовой пенсионной карты – простая процедура, которая занимает немного времени. Для оформления карты необходимо выполнить несколько шагов.

- Выберите банк и карту: Изучите предложения разных банков и выберите карту, которая максимально соответствует вашим потребностям и предпочтениям.

- Подайте заявку: Вы можете подать заявку на оформление карты онлайн на сайте банка или в отделении банка.

- Предоставьте необходимые документы: Для оформления карты вам потребуется паспорт, пенсионное удостоверение и СНИЛС.

- Дождитесь выпуска карты: После одобрения заявки банк выпустит карту и уведомит вас об этом.

- Получите карту: Вы можете получить карту в отделении банка или заказать доставку карты курьером.

- Активируйте карту: После получения карты необходимо ее активировать, следуя инструкциям банка.

Перевод пенсии на дебетовую карту

После оформления дебетовой пенсионной карты необходимо перевести на нее пенсионные выплаты. Для этого необходимо обратиться в Пенсионный фонд России (ПФР) и подать заявление о перечислении пенсии на вашу новую карту. В заявлении необходимо указать реквизиты вашей карты: номер счета, БИК банка и другие необходимые данные.

Перевод пенсии на дебетовую карту обычно занимает несколько дней. После перевода пенсии на карту вы сможете снимать наличные в банкоматах, оплачивать покупки в магазинах и онлайн, а также пользоваться другими преимуществами дебетовой карты.

Советы по безопасному использованию дебетовой пенсионной карты

Чтобы защитить свои деньги от мошенников и избежать неприятных ситуаций, необходимо соблюдать несколько простых правил безопасности при использовании дебетовой пенсионной карты.

- Никому не сообщайте PIN-код карты: PIN-код – это ваш секретный код, который позволяет снимать наличные и оплачивать покупки. Никому не сообщайте свой PIN-код, даже сотрудникам банка.

- Не записывайте PIN-код на карте: Не записывайте PIN-код на карте или в кошельке. Запомните свой PIN-код и храните его в секрете.

- Прикрывайте клавиатуру при вводе PIN-кода: При снятии наличных в банкомате или оплате покупок в магазине прикрывайте клавиатуру рукой, чтобы никто не мог увидеть ваш PIN-код.

- Не оставляйте карту без присмотра: Не оставляйте карту без присмотра в общественных местах. Если вы потеряли карту, немедленно заблокируйте ее.

- Будьте осторожны с подозрительными звонками и сообщениями: Мошенники часто используют телефонные звонки и сообщения для получения информации о вашей карте. Не сообщайте свои данные по телефону или в ответ на подозрительные сообщения.

- Регулярно проверяйте выписку по карте: Регулярно проверяйте выписку по карте, чтобы убедиться, что все операции были совершены вами. Если вы обнаружили подозрительные операции, немедленно сообщите об этом в банк.

Соблюдение этих простых правил поможет вам защитить свои деньги от мошенников и обеспечить безопасное использование дебетовой пенсионной карты.

Выбор дебетовой пенсионной карты – это важное решение, которое может значительно облегчить вашу жизнь на пенсии. Тщательно изучите предложения различных банков, сравните условия обслуживания и выберите карту, которая максимально соответствует вашим потребностям и предпочтениям. Помните о безопасности и соблюдайте простые правила, чтобы защитить свои деньги от мошенников. С правильной дебетовой пенсионной картой вы сможете наслаждаться заслуженным отдыхом, не беспокоясь о финансовых вопросах.

Описание: Статья о том, как выбрать лучшие дебетовые пенсионные карты банков, на что обратить внимание и какие преимущества они предлагают.