Обзор современных индикаторов Форекс

Новейшие индикаторы Форекс помогут тебе взлететь в трейдинге! Узнай, как их использовать, чтобы видеть тренды, волатильность и точки входа. Хватит гадать – начни зарабатывать!

Мир торговли на Форекс постоянно развивается, и вместе с ним появляются новые и новейшие индикаторы форекс, призванные помочь трейдерам принимать более обоснованные решения. Эти инструменты, основанные на сложных алгоритмах и анализе данных, предлагают уникальные перспективы на рыночные тенденции, волатильность и потенциальные точки входа и выхода. Однако, чтобы эффективно использовать их, необходимо глубокое понимание их принципов работы, преимуществ и ограничений. Эта статья посвящена обзору самых современных индикаторов Форекс, раскрывает их возможности и предлагает практические советы по их применению.

Что такое индикаторы Форекс и зачем они нужны?

Индикаторы Форекс ⎼ это математические расчеты, основанные на исторических данных о цене и объеме торгов валютных пар. Они преобразуют эти данные в визуальные сигналы, которые могут помочь трейдерам идентифицировать тренды, определить уровни поддержки и сопротивления, а также оценить силу и направление движения цены.

Использование индикаторов Форекс преследует несколько целей:

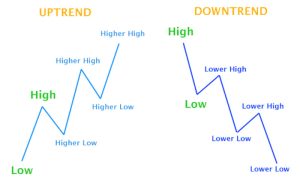

- Определение тренда: Многие индикаторы помогают определить, находится ли рынок в восходящем, нисходящем или боковом тренде.

- Выявление уровней поддержки и сопротивления: Индикаторы могут указывать на уровни цен, где ожидается остановка или разворот тренда.

- Генерация сигналов на покупку и продажу: Некоторые индикаторы предоставляют конкретные сигналы, когда следует открывать или закрывать позицию.

- Оценка волатильности: Индикаторы волатильности помогают оценить степень колебания цены и адаптировать торговую стратегию.

- Подтверждение торговых решений: Индикаторы могут использоваться для подтверждения сигналов, полученных из других источников, таких как графические паттерны или фундаментальный анализ.

Классификация индикаторов Форекс

Индикаторы Форекс можно классифицировать по различным критериям, но наиболее распространенными являются следующие:

Индикаторы тренда

Эти индикаторы предназначены для определения направления тренда и его силы. Они помогают трейдерам торговать в направлении преобладающего тренда и избегать контртрендовых сделок.

- Скользящие средние (Moving Averages ⎼ MA): Это один из самых простых и популярных индикаторов тренда. Они сглаживают ценовые данные за определенный период времени, чтобы определить общее направление тренда. Существуют различные типы скользящих средних, такие как простая скользящая средняя (SMA), экспоненциальная скользящая средняя (EMA) и взвешенная скользящая средняя (WMA).

- MACD (Moving Average Convergence Divergence): Этот индикатор измеряет взаимосвязь между двумя скользящими средними; Он состоит из MACD-линии, сигнальной линии и гистограммы, которые в совокупности предоставляют информацию о силе и направлении тренда, а также о потенциальных точках разворота.

- ADX (Average Directional Index): Этот индикатор измеряет силу тренда, независимо от его направления. Значение ADX выше 25 указывает на сильный тренд, а значение ниже 20 ⎼ на слабый или отсутствующий тренд.

- Parabolic SAR (Stop and Reverse): Этот индикатор отображает точки, где тренд может развернуться. Он представляет собой серию точек, расположенных над или под ценой, в зависимости от направления тренда.

Индикаторы импульса

Эти индикаторы измеряют скорость изменения цены. Они помогают трейдерам определить, когда рынок перекуплен или перепродан, и предсказать возможные развороты тренда.

- RSI (Relative Strength Index): Этот индикатор измеряет величину недавних изменений цены, чтобы оценить условия перекупленности или перепроданности актива. Значение RSI выше 70 указывает на перекупленность, а значение ниже 30 ─ на перепроданность.

- Stochastic Oscillator: Этот индикатор сравнивает текущую цену закрытия с диапазоном цен за определенный период времени. Он также используется для определения условий перекупленности и перепроданности.

- CCI (Commodity Channel Index): Этот индикатор измеряет отклонение цены от ее средней цены за определенный период времени. Значение CCI выше +100 указывает на перекупленность, а значение ниже -100 ⎼ на перепроданность.

Индикаторы волатильности

Эти индикаторы измеряют степень колебания цены. Они помогают трейдерам оценить риск, связанный с торговлей, и адаптировать размер своей позиции.

- ATR (Average True Range): Этот индикатор измеряет средний диапазон цен за определенный период времени. Он используется для определения уровня волатильности рынка.

- Bollinger Bands: Этот индикатор состоит из средней скользящей и двух полос, расположенных выше и ниже средней скользящей на определенном расстоянии. Расстояние между полосами отражает волатильность рынка.

Индикаторы объема

Эти индикаторы анализируют объем торгов, чтобы подтвердить силу тренда или предсказать его разворот.

- On Balance Volume (OBV): Этот индикатор накапливает объем, когда цена растет, и вычитает объем, когда цена падает. Он используется для подтверждения тренда и выявления дивергенций.

- Accumulation/Distribution Line (A/D): Этот индикатор измеряет давление покупателей и продавцов, основываясь на цене закрытия и диапазоне цен.

Новые и новейшие индикаторы Форекс: Обзор современных инструментов

В последние годы появилось множество новых и новейших индикаторов Форекс, которые используют более сложные алгоритмы и методы анализа данных. Они стремятся предоставить трейдерам более точные и надежные сигналы, а также адаптироваться к изменяющимся рыночным условиям.

Индикаторы, основанные на машинном обучении

Машинное обучение (Machine Learning ⎼ ML) ⎼ это область искусственного интеллекта, которая позволяет компьютерам учиться на данных без явного программирования. Индикаторы, основанные на ML, могут анализировать огромные объемы данных, выявлять сложные закономерности и предсказывать будущее движение цены.

- Индикаторы на основе нейронных сетей: Нейронные сети ⎼ это математические модели, вдохновленные структурой человеческого мозга. Они могут обучаться на исторических данных и предсказывать будущие цены с высокой точностью.

- Индикаторы на основе генетических алгоритмов: Генетические алгоритмы ─ это методы оптимизации, которые имитируют процесс эволюции. Они могут использоваться для оптимизации параметров индикаторов и создания новых, более эффективных индикаторов.

Индикаторы, основанные на анализе настроений рынка

Эти индикаторы анализируют новостные потоки, социальные сети и другие источники информации, чтобы оценить настроения участников рынка. Они могут помочь трейдерам понять, насколько оптимистично или пессимистично настроены инвесторы, и предсказать будущее движение цены.

- Индикаторы настроений на основе анализа текста: Эти индикаторы анализируют текст новостных статей и сообщений в социальных сетях, чтобы определить, какие темы обсуждаются чаще всего и какие настроения преобладают.

- Индикаторы настроений на основе анализа объема опционов: Эти индикаторы анализируют объем торгов опционами, чтобы оценить ожидания участников рынка относительно будущего движения цены.

Индикаторы, основанные на фрактальном анализе

Фрактальный анализ ⎼ это метод анализа, который предполагает, что рынки повторяют свои паттерны в разных масштабах времени. Индикаторы, основанные на фрактальном анализе, могут помочь трейдерам идентифицировать эти паттерны и предсказать будущее движение цены.

- Индикатор Fractals: Этот индикатор определяет фрактальные максимумы и минимумы на графике цены.

- Индикатор Elliott Wave: Этот индикатор пытается идентифицировать волновые паттерны, которые, согласно теории Эллиотта, повторяются на рынке.

Индикаторы, комбинирующие несколько методов анализа

Многие современные индикаторы объединяют несколько методов анализа, чтобы предоставить трейдерам более полную картину рынка. Например, индикатор может сочетать анализ тренда, импульса и волатильности, чтобы генерировать более точные сигналы.

- Индикаторы, использующие фильтры Калмана: Фильтры Калмана ⎼ это алгоритмы, которые объединяют данные из нескольких источников, чтобы получить более точную оценку состояния системы. Они могут использоваться для фильтрации шума и улучшения точности индикаторов.

- Индикаторы, использующие адаптивные методы: Адаптивные методы позволяют индикаторам автоматически подстраиваться под изменяющиеся рыночные условия. Это может улучшить их производительность в различных рыночных ситуациях.

Как выбрать и использовать новые и новейшие индикаторы Форекс

Выбор подходящих индикаторов Форекс ⎼ это важный шаг для успешной торговли. Не существует универсального индикатора, который работал бы хорошо во всех рыночных условиях. Поэтому важно понимать принципы работы различных индикаторов и выбирать те, которые соответствуют вашей торговой стратегии и стилю торговли.

Вот несколько советов по выбору и использованию новых и новейших индикаторов Форекс:

- Понимайте принципы работы индикатора: Прежде чем использовать какой-либо индикатор, убедитесь, что вы понимаете, как он работает и какие данные он использует.

- Протестируйте индикатор на исторических данных: Прежде чем использовать индикатор в реальной торговле, протестируйте его на исторических данных, чтобы оценить его производительность.

- Используйте индикаторы в сочетании с другими методами анализа: Не полагайтесь исключительно на индикаторы для принятия торговых решений. Используйте их в сочетании с другими методами анализа, такими как графические паттерны, фундаментальный анализ и анализ настроений рынка.

- Не перегружайте график слишком большим количеством индикаторов: Слишком много индикаторов могут запутать вас и затруднить принятие решений. Используйте только те индикаторы, которые действительно полезны для вашей торговой стратегии.

- Будьте осторожны с индикаторами, которые обещают гарантированную прибыль: Не существует индикатора, который может гарантировать прибыль. Будьте осторожны с индикаторами, которые обещают слишком много.

- Адаптируйте параметры индикаторов к рыночным условиям: Параметры индикаторов могут потребовать адаптации к изменяющимся рыночным условиям. Экспериментируйте с различными параметрами, чтобы найти те, которые работают лучше всего в текущей рыночной ситуации.

Риски, связанные с использованием индикаторов Форекс

Хотя индикаторы Форекс могут быть полезными инструментами для торговли, важно помнить, что они не являются совершенными и имеют свои ограничения. Использование индикаторов Форекс связано с определенными рисками:

- Ложные сигналы: Индикаторы могут генерировать ложные сигналы, которые приводят к убыточным сделкам.

- Запаздывание: Индикаторы основаны на исторических данных, поэтому они могут запаздывать по сравнению с текущей рыночной ситуацией.

- Переоптимизация: Переоптимизация ⎼ это процесс подбора параметров индикатора для достижения наилучших результатов на исторических данных. Однако переоптимизированные индикаторы часто плохо работают в реальной торговле.

- Чрезмерная зависимость: Чрезмерная зависимость от индикаторов может привести к потере навыков самостоятельного анализа рынка.

Чтобы минимизировать риски, связанные с использованием индикаторов Форекс, важно использовать их с умом и в сочетании с другими методами анализа. Также важно помнить, что индикаторы ⎼ это всего лишь инструменты, и ответственность за принятие торговых решений лежит на трейдере.

Примеры использования новых и новейших индикаторов Форекс в торговых стратегиях

Рассмотрим несколько примеров того, как новые и новейшие индикаторы Форекс могут быть использованы в торговых стратегиях:

Торговля на основе нейронных сетей

Трейдер может использовать индикатор, основанный на нейронной сети, для прогнозирования будущего движения цены. Если индикатор прогнозирует рост цены, трейдер может открыть длинную позицию. Если индикатор прогнозирует падение цены, трейдер может открыть короткую позицию. Важно использовать стоп-лосс ордер для ограничения убытков в случае, если прогноз окажется неверным.

Торговля на основе анализа настроений рынка

Трейдер может использовать индикатор, который анализирует новостные потоки, чтобы оценить настроения участников рынка. Если настроения оптимистичные, трейдер может искать возможности для открытия длинных позиций. Если настроения пессимистичные, трейдер может искать возможности для открытия коротких позиций. Важно учитывать, что настроения могут быстро меняться, поэтому необходимо быть осторожным и использовать стоп-лосс ордер.

Торговля на основе фрактального анализа

Трейдер может использовать индикатор Fractals для определения фрактальных максимумов и минимумов на графике цены. Фрактальные максимумы и минимумы могут указывать на потенциальные уровни поддержки и сопротивления. Трейдер может использовать эти уровни для определения точек входа и выхода из сделок.

Это лишь несколько примеров того, как новые и новейшие индикаторы Форекс могут быть использованы в торговых стратегиях. Важно помнить, что каждая стратегия требует тщательного тестирования и адаптации к рыночным условиям.

Использование новых индикаторов требует времени и практики. Не стоит ожидать мгновенных результатов. Экспериментируйте, анализируйте результаты и постепенно совершенствуйте свои навыки.

Важно помнить, что даже самые продвинутые индикаторы не являются гарантией успеха. Успех в торговле на Форекс зависит от множества факторов, включая знания, опыт, дисциплину и управление рисками.

Постоянно следите за развитием рынка и появлением новых индикаторов. Мир Форекс постоянно меняется, и важно быть в курсе последних тенденций.

Не бойтесь пробовать новое, но всегда будьте осторожны и используйте стоп-лосс ордера для защиты своего капитала. Удачи в торговле!