Кредитные Карты Альфа Банка в Уфе: Обзор и Выбор

Ищете лучшие кредитные карты Альфа Банка в Уфе? Узнайте о выгодных условиях, бонусных программах и выберите идеальную карту для себя! Оформляйте онлайн!

Альфа Банк прочно закрепился на финансовом рынке Уфы, предлагая широкий спектр банковских продуктов и услуг, ориентированных на различные потребности клиентов. Особое внимание заслуживают кредитные карты Альфа Банка, которые отличаются выгодными условиями, разнообразием бонусных программ и удобством использования. В этой статье мы подробно рассмотрим доступные кредитные карты Альфа Банка в Уфе, их преимущества и недостатки, а также поможем вам выбрать оптимальный вариант, соответствующий вашим финансовым целям и потребностям. Мы разберем основные параметры, такие как процентные ставки, лимиты, льготный период и условия обслуживания, чтобы вы могли принять взвешенное решение.

Кредитные Карты Альфа Банка: Общий Обзор

Альфа Банк предлагает несколько типов кредитных карт, каждая из которых имеет свои особенности и преимущества. Рассмотрим основные виды кредитных карт, доступных жителям Уфы:

- Классические кредитные карты: Оптимальный выбор для повседневных покупок и расходов.

- Премиальные кредитные карты: Предлагают расширенный набор привилегий, включая повышенный кэшбэк, доступ к бизнес-залам аэропортов и консьерж-сервис.

- Ко-брендинговые карты: Предназначены для часто летающих пассажиров, автомобилистов или любителей шопинга, предлагая бонусы и скидки от партнеров банка.

- Карты с льготным периодом: Позволяют пользоваться кредитными средствами без начисления процентов в течение определенного периода времени.

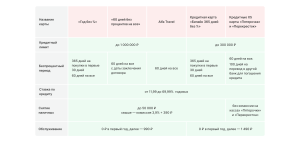

Основные Параметры Кредитных Карт

При выборе кредитной карты важно учитывать следующие параметры:

- Процентная ставка: Определяет стоимость пользования кредитными средствами.

- Кредитный лимит: Максимальная сумма, которую можно потратить с помощью карты.

- Льготный период: Срок, в течение которого не начисляются проценты по задолженности.

- Стоимость обслуживания: Ежегодная или ежемесячная плата за пользование картой.

- Кэшбэк и бонусные программы: Возможность возвращать часть потраченных средств или получать бонусы за покупки.

- Дополнительные привилегии: Страхование, консьерж-сервис, доступ к бизнес-залам и другие преимущества.

Популярные Кредитные Карты Альфа Банка в Уфе

Кредитная карта «Альфа-Карта»

«Альфа-Карта» – это универсальная кредитная карта, которая подходит для большинства клиентов. Она предлагает выгодный льготный период, возможность получения кэшбэка и удобное мобильное приложение для управления своими финансами. Процентная ставка по карте зависит от индивидуальных условий и кредитной истории заемщика.

Преимущества «Альфа-Карты»:

- Длительный льготный период.

- Возможность получения кэшбэка на покупки.

- Удобное мобильное приложение.

- Бесплатное обслуживание при выполнении определенных условий.

Недостатки «Альфа-Карты»:

- Процентная ставка может быть выше, чем у других карт.

- Необходимость выполнения условий для бесплатного обслуживания.

Кредитная карта «100 дней без процентов»

Эта карта идеально подходит для тех, кто планирует совершать крупные покупки или переводить баланс с других кредитных карт. Она предоставляет длительный льготный период, в течение которого не начисляются проценты по задолженности. Однако важно помнить, что для сохранения льготного периода необходимо своевременно вносить минимальные платежи.

Преимущества «100 дней без процентов»:

- Очень длительный льготный период.

- Возможность перевода баланса с других карт.

- Удобное погашение задолженности.

Недостатки «100 дней без процентов»:

- Более высокая процентная ставка после окончания льготного периода.

- Необходимость своевременного внесения минимальных платежей.

Кредитная карта «Alfa Travel»

«Alfa Travel» – это ко-брендинговая карта, предназначенная для любителей путешествий. Она позволяет накапливать мили за покупки и обменивать их на авиабилеты, отели и другие туристические услуги. Карта также предоставляет дополнительные привилегии, такие как страхование путешественников и доступ к бизнес-залам аэропортов.

Преимущества «Alfa Travel»:

- Начисление миль за покупки.

- Возможность обмена миль на туристические услуги.

- Страхование путешественников.

- Доступ к бизнес-залам аэропортов.

Недостатки «Alfa Travel»:

- Более высокая стоимость обслуживания.

- Ограниченное количество партнеров для обмена миль.

Кредитная карта «Cash Back»

Эта карта ориентирована на тех, кто хочет получать кэшбэк за свои повседневные покупки. Она позволяет возвращать часть потраченных средств в виде денежных средств или бонусов, которые можно использовать для оплаты будущих покупок. Размер кэшбэка зависит от категории покупок и условий программы.

Преимущества «Cash Back»:

- Возможность получения кэшбэка за покупки.

- Различные категории кэшбэка.

- Удобное использование полученных бонусов.

Недостатки «Cash Back»:

- Ограничения по максимальной сумме кэшбэка.

- Необходимость выполнения условий для получения повышенного кэшбэка.

Как Выбрать Подходящую Кредитную Карту Альфа Банка в Уфе

Выбор кредитной карты – это индивидуальный процесс, который зависит от ваших финансовых целей и потребностей. Чтобы выбрать подходящую карту, ответьте на следующие вопросы:

- Как часто вы планируете использовать кредитную карту?

- На какие цели вы будете использовать кредитную карту (повседневные расходы, крупные покупки, путешествия)?

- Важен ли для вас льготный период?

- Интересуют ли вас кэшбэк и бонусные программы?

- Готовы ли вы платить за обслуживание карты?

После того, как вы ответите на эти вопросы, вы сможете сузить круг поиска и выбрать карту, которая наилучшим образом соответствует вашим потребностям. Также рекомендуется сравнить условия различных кредитных карт и прочитать отзывы других клиентов.

Оформление Кредитной Карты Альфа Банка в Уфе

Для оформления кредитной карты Альфа Банка в Уфе необходимо предоставить следующие документы:

- Паспорт гражданина РФ.

- Справку о доходах (2-НДФЛ или по форме банка).

- Копию трудовой книжки (при необходимости).

Заявку на получение кредитной карты можно подать онлайн на сайте Альфа Банка или в любом отделении банка в Уфе. После рассмотрения заявки банк примет решение о выдаче карты и установит кредитный лимит.

Советы по Ответственному Использованию Кредитных Карт

Кредитная карта – это удобный финансовый инструмент, который может помочь вам в различных ситуациях. Однако важно использовать кредитную карту ответственно, чтобы избежать финансовых проблем. Вот несколько советов:

- Не тратьте больше, чем можете себе позволить.

- Своевременно вносите минимальные платежи.

- Старайтесь погашать задолженность в течение льготного периода;

- Не используйте кредитную карту для снятия наличных.

- Регулярно проверяйте выписку по карте.

Соблюдая эти простые правила, вы сможете избежать финансовых проблем и использовать кредитную карту с максимальной выгодой.

Кредитные карты Альфа Банка в Уфе предоставляют широкий спектр возможностей для удовлетворения различных финансовых потребностей. Выбор правильной карты требует тщательного анализа и сопоставления собственных потребностей с предлагаемыми условиями. Важно помнить об ответственном использовании кредитных средств и своевременном погашении задолженности. Тщательное изучение предложений и внимательное отношение к условиям договора позволят вам максимально эффективно использовать кредитную карту. Использование кредитной карты Альфа Банка в Уфе может стать удобным и выгодным инструментом для управления вашими финансами.

Описание: Обзор кредитных карт Альфа Банка в Уфе: условия, преимущества и недостатки. Узнайте, как выбрать подходящую кредитную карту Альфа Банка в Уфе.