Роль коммерческих банков в лизинговых операциях

Ищете лизинг в России? Коммерческие банки предлагают лучшие условия для обновления оборудования и транспорта! Гибкие решения для вашего бизнеса. Узнайте больше!

Лизинговые операции представляют собой важный инструмент финансирования для предприятий в современной экономике. В России, коммерческие банки активно развивают данное направление, предлагая широкий спектр лизинговых продуктов и услуг. Это позволяет компаниям обновлять основные фонды, приобретать необходимое оборудование и транспорт, не отвлекая значительные объемы собственных средств. Растущая популярность лизинга обусловлена его гибкостью и адаптивностью к различным потребностям бизнеса.

Сущность и виды лизинговых операций

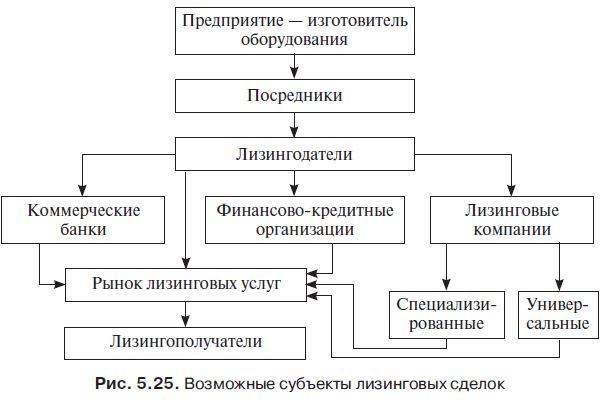

Лизинг, по сути, это аренда имущества с последующим правом выкупа. Он позволяет организации использовать активы, не приобретая их в собственность сразу. Это особенно актуально для малого и среднего бизнеса, у которого не всегда есть достаточно средств для крупных инвестиций. Коммерческие банки выступают в роли лизингодателей, приобретая имущество и передавая его в пользование лизингополучателю.

Основные виды лизинга:

- Финансовый лизинг (капитальный лизинг): Предполагает полную амортизацию имущества в течение срока действия договора. По окончании договора лизингополучатель, как правило, выкупает имущество по остаточной стоимости.

- Оперативный лизинг (аренда): Срок лизинга короче срока полезного использования имущества. Риск морального и физического износа имущества несет лизингодатель.

- Возвратный лизинг: Компания продает свое имущество банку и одновременно заключает договор лизинга на это же имущество. Это позволяет высвободить оборотные средства и продолжить использование оборудования.

Кроме того, лизинг может быть разделен по другим критериям, таким как тип имущества (лизинг оборудования, лизинг недвижимости, лизинг автотранспорта), резидентность участников сделки (внутренний и международный лизинг) и форма финансирования (прямой и косвенный лизинг). Каждый вид имеет свои особенности и преимущества, позволяя банкам предлагать индивидуальные решения для своих клиентов.

Коммерческие банки играют ключевую роль в развитии лизингового рынка. Они предоставляют финансирование для приобретения имущества, разрабатывают лизинговые продукты и управляют рисками, связанными с лизинговыми операциями. Благодаря широкой сети филиалов и опыту работы с предприятиями различных отраслей, банки могут эффективно оценивать кредитоспособность лизингополучателей и предлагать оптимальные условия лизинга.

Функции коммерческих банков в лизинговых операциях:

- Финансирование лизинговых сделок: Банки предоставляют средства для приобретения имущества, которое передается в лизинг.

- Оценка кредитных рисков: Банки анализируют финансовое состояние лизингополучателя и оценивают риски невозврата средств.

- Разработка лизинговых продуктов: Банки разрабатывают различные виды лизинговых продуктов, адаптированных к потребностям разных клиентов.

- Управление лизинговым портфелем: Банки управляют своим лизинговым портфелем, контролируют своевременность платежей и принимают меры по взысканию задолженности.

- Консультирование клиентов: Банки консультируют клиентов по вопросам лизинга, помогая выбрать оптимальный вариант финансирования.

В последние годы наблюдается тенденция к увеличению числа банков, активно занимающихся лизинговыми операциями. Это связано с ростом спроса на лизинг со стороны предприятий и стремлением банков диверсифицировать свои источники дохода. Конкуренция между банками приводит к улучшению условий лизинга и расширению спектра предлагаемых услуг.

Преимущества и недостатки лизинговых операций для предприятий

Лизинговые операции обладают рядом преимуществ для предприятий, делая их привлекательным инструментом финансирования. Однако, существуют и определенные недостатки, которые необходимо учитывать при принятии решения о лизинге.

Преимущества лизинга:

- Сохранение собственных средств: Лизинг позволяет приобретать необходимое оборудование, не отвлекая значительные объемы собственных средств. Это особенно важно для малого и среднего бизнеса.

- Ускоренная амортизация: Лизинговые платежи относятся на себестоимость продукции, что снижает налогооблагаемую базу. Это позволяет предприятию быстрее амортизировать имущество и снизить налоговую нагрузку.

- Гибкость условий: Условия лизинга могут быть адаптированы к потребностям предприятия, учитывая особенности его деятельности и финансовое состояние.

- Обновление основных фондов: Лизинг позволяет регулярно обновлять основные фонды предприятия, используя современное и эффективное оборудование.

- Улучшение финансовых показателей: Лизинг не увеличивает кредиторскую задолженность предприятия, что положительно влияет на его финансовые показатели.

Недостатки лизинга:

- Переплата по сравнению с кредитом: Общая сумма лизинговых платежей, как правило, превышает стоимость имущества при приобретении его в кредит.

- Ограничения по использованию имущества: Договор лизинга может содержать ограничения по использованию имущества, например, по территории эксплуатации или по виду деятельности.

- Риск изъятия имущества: В случае невыполнения условий договора лизинга, банк имеет право изъять имущество.

- Необходимость страхования имущества: Лизингополучатель обязан застраховать имущество от рисков утраты или повреждения.

- Сложность оформления: Процедура оформления лизинговой сделки может быть более сложной, чем оформление кредита.

Выбор между лизингом и кредитом зависит от конкретных обстоятельств и потребностей предприятия. Необходимо тщательно проанализировать все преимущества и недостатки каждого варианта финансирования, чтобы принять оптимальное решение.

Факторы, влияющие на развитие лизинговых операций в России

Развитие лизинговых операций в России подвержено влиянию различных факторов, как экономических, так и политических и социальных. Понимание этих факторов позволяет банкам и лизинговым компаниям адаптировать свои стратегии и предлагать наиболее востребованные продукты и услуги.

Основные факторы, влияющие на развитие лизинговых операций:

- Экономическая ситуация в стране: Рост экономики и инвестиционной активности стимулирует спрос на лизинговые услуги.

- Уровень инфляции: Высокий уровень инфляции может негативно сказаться на стоимости лизинговых платежей и снизить привлекательность лизинга.

- Ключевая ставка Центрального Банка: Изменение ключевой ставки влияет на стоимость финансирования для банков и, следовательно, на стоимость лизинговых услуг.

- Налоговое законодательство: Налоговые льготы для лизинговых операций стимулируют развитие лизингового рынка.

- Развитие инфраструктуры: Развитие транспортной и энергетической инфраструктуры способствует увеличению спроса на лизинг оборудования и техники.

- Государственная поддержка: Государственные программы поддержки лизинга, особенно для малого и среднего бизнеса, стимулируют развитие лизингового рынка.

- Конкуренция на банковском рынке: Конкуренция между банками приводит к улучшению условий лизинга и расширению спектра предлагаемых услуг.

- Уровень финансовой грамотности: Повышение уровня финансовой грамотности предпринимателей способствует увеличению спроса на лизинговые услуги.

- Политическая стабильность: Политическая стабильность создает благоприятные условия для развития бизнеса и инвестиций, что положительно влияет на лизинговый рынок.

В последние годы наблюдается положительная динамика развития лизингового рынка в России. Это связано с улучшением экономической ситуации, развитием инфраструктуры и государственной поддержкой лизинга. Однако, сохраняются и определенные риски, такие как высокая инфляция и нестабильная политическая ситуация.

Перспективы развития лизинговых операций в российских коммерческих банках

Лизинговые операции имеют значительный потенциал для дальнейшего развития в российских коммерческих банках. Растущий спрос на финансирование со стороны предприятий, особенно малого и среднего бизнеса, создает благоприятные условия для расширения лизингового рынка. Банки, которые активно развивают данное направление, могут получить значительные конкурентные преимущества и увеличить свою прибыльность.

Основные направления развития лизинговых операций:

- Разработка новых лизинговых продуктов: Банки должны разрабатывать новые лизинговые продукты, адаптированные к потребностям различных отраслей экономики.

- Улучшение клиентского сервиса: Банки должны стремиться к улучшению клиентского сервиса, предлагая быстрое и удобное оформление лизинговых сделок.

- Развитие онлайн-лизинга: Банки должны развивать онлайн-лизинговые платформы, позволяющие клиентам оформлять лизинговые сделки удаленно.

- Управление рисками: Банки должны совершенствовать систему управления рисками, связанными с лизинговыми операциями.

- Сотрудничество с поставщиками оборудования: Банки должны налаживать сотрудничество с поставщиками оборудования, предлагая клиентам комплексные решения.

- Развитие международного лизинга: Банки должны развивать международный лизинг, предоставляя предприятиям возможность приобретать оборудование за рубежом.

- Фокус на малый и средний бизнес: Банки должны уделять особое внимание малому и среднему бизнесу, предлагая им доступные и гибкие условия лизинга.

- Инвестиции в технологии: Банки должны инвестировать в современные технологии, позволяющие автоматизировать процессы лизинга и повысить их эффективность.

Правовое регулирование лизинговых операций в России

Правовое регулирование лизинговых операций в России осуществляется на основании Гражданского кодекса Российской Федерации, Федерального закона «О финансовой аренде (лизинге)» и других нормативных правовых актов. Данные нормативные акты определяют основные понятия лизинга, права и обязанности сторон, а также порядок заключения и исполнения договоров лизинга. Важно отметить, что законодательство в данной сфере постоянно развиваеться и совершенствуется, учитывая потребности рынка и международный опыт.

Основным нормативным актом, регулирующим лизинговые отношения, является Федеральный закон «О финансовой аренде (лизинге)». Этот закон определяет лизинг как вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем или возврата имущества лизингодателю по истечении срока действия договора лизинга. Закон устанавливает требования к содержанию договора лизинга, права и обязанности лизингодателя и лизингополучателя, а также порядок расторжения договора лизинга. Важным аспектом правового регулирования является также учет особенностей налогообложения лизинговых операций, что позволяет оптимизировать финансовые потоки предприятий.

Риски лизинговых операций для коммерческих банков

Лизинговые операции, как и любая финансовая деятельность, сопряжены с определенными рисками для коммерческих банков. Управление этими рисками является ключевым фактором успешной реализации лизинговых программ. Банки должны тщательно оценивать риски на всех этапах лизинговой сделки, начиная с анализа кредитоспособности лизингополучателя и заканчивая контролем за сохранностью имущества.

Основные риски лизинговых операций для банков:

- Кредитный риск: Риск неплатежеспособности лизингополучателя, что может привести к убыткам для банка.

- Риск ликвидности: Риск нехватки средств для финансирования лизинговых сделок, особенно в периоды экономической нестабильности.

- Риск изменения процентных ставок: Риск увеличения стоимости финансирования лизинговых сделок, что может снизить их прибыльность.

- Риск изменения валютных курсов: Риск убытков при финансировании лизинговых сделок в иностранной валюте в случае неблагоприятного изменения валютных курсов.

- Риск потери или повреждения имущества: Риск потери или повреждения имущества, переданного в лизинг, что может привести к убыткам для банка.

- Операционный риск: Риск ошибок при оформлении и сопровождении лизинговых сделок, что может привести к убыткам для банка.

- Правовой риск: Риск несоблюдения требований законодательства, регулирующего лизинговые операции, что может привести к штрафам и другим негативным последствиям.

Влияние цифровизации на лизинговые операции

Цифровизация оказывает существенное влияние на все сферы экономики, и лизинговые операции не являются исключением. Внедрение цифровых технологий позволяет банкам автоматизировать процессы лизинга, улучшить клиентский сервис, снизить операционные издержки и повысить эффективность управления рисками. Цифровые платформы позволяют клиентам оформлять лизинговые сделки удаленно, получать консультации в режиме онлайн и отслеживать статус своих заявок.

Одним из ключевых направлений цифровизации лизинговых операций является внедрение систем автоматической оценки кредитоспособности лизингополучателей. Эти системы используют алгоритмы машинного обучения для анализа больших объемов данных и определения вероятности неплатежеспособности клиента. Это позволяет банкам быстрее и точнее оценивать риски и принимать решения о выдаче лизинга. Кроме того, цифровые технологии позволяют автоматизировать процессы управления лизинговым портфелем, контролировать своевременность платежей и принимать меры по взысканию задолженности.

Лизинговые операции в российских коммерческих банках продолжают развиваться, адаптируясь к изменяющимся экономическим условиям. Банки активно внедряют новые технологии, что позволяет им предлагать более удобные и выгодные условия лизинга для своих клиентов. Государственная поддержка также играет важную роль в развитии этого сегмента финансового рынка. В будущем ожидается дальнейший рост популярности лизинга как эффективного инструмента финансирования для предприятий различных отраслей. Развитие лизинга способствует модернизации производственных мощностей и повышению конкурентоспособности российской экономики.

Описание: Статья рассматривает особенности лизинговых операций в российских банках, их виды, преимущества и недостатки для бизнеса.