Алерты Форекс: что это такое и как их использовать для прибыльной торговли

Упустил момент? Больше нет! Форекс алерты следят за рынком, пока ты отдыхаешь. Лови лучшие возможности и торгуй с умом! Экономь время и деньги!

Торговля на рынке Форекс сопряжена с необходимостью постоянного отслеживания изменений котировок. Но не у каждого трейдера есть возможность круглосуточно находиться у монитора, анализируя графики и рыночные новости. Именно здесь на помощь приходят алерты Форекс – незаменимый инструмент, позволяющий автоматизировать процесс мониторинга и вовремя реагировать на важные события. Они значительно экономят время и повышают эффективность торговли, позволяя трейдеру сконцентрироваться на разработке стратегии и принятии взвешенных решений.

Что такое алерты Форекс?

Алерты Форекс (или уведомления Форекс) – это автоматические уведомления, которые трейдер получает при достижении определенного ценового уровня, индикатора или события на валютном рынке. Они могут быть представлены в виде звуковых сигналов, всплывающих окон, электронных писем или SMS-сообщений. Суть алертов заключается в том, чтобы информировать трейдера о важных изменениях на рынке без необходимости постоянного наблюдения за графиками.

Типы алертов Форекс

Существует несколько основных типов алертов Форекс, каждый из которых предназначен для отслеживания определенных событий:

- Ценовые алерты: Уведомляют о достижении определенной ценовой отметки. Например, можно установить алерт на уровень поддержки или сопротивления.

- Алерты по индикаторам: Сигнализируют о достижении определенного значения техническим индикатором, таким как RSI, MACD или Stochastic Oscillator.

- Алерты по времени: Напоминают о важных событиях, запланированных на определенное время, например, о публикации экономических новостей.

- Алерты по новостям: Информируют о выходе важных экономических новостей и их потенциальном влиянии на рынок.

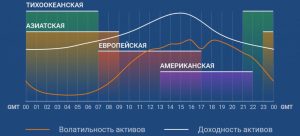

- Алерты по волатильности: Сообщают о резких изменениях волатильности валютной пары.

Преимущества использования алертов Форекс

Использование алертов Форекс предоставляет трейдерам ряд значительных преимуществ:

- Экономия времени: Трейдеру не нужно постоянно находиться у монитора, отслеживая графики. Алерты позволяют автоматизировать процесс мониторинга.

- Своевременное реагирование: Уведомления позволяют оперативно реагировать на важные рыночные события, даже если трейдер находится вдали от компьютера.

- Улучшение дисциплины: Алерты помогают соблюдать торговую стратегию, напоминая о необходимости открытия или закрытия позиций при достижении определенных ценовых уровней.

- Снижение стресса: Автоматизация мониторинга рынка снижает уровень стресса и позволяет трейдеру принимать более взвешенные решения;

- Возможность торговать на нескольких рынках: Алерты позволяют одновременно отслеживать несколько валютных пар или рынков, не упуская важные возможности.

Как настроить алерты Форекс?

Настройка алертов Форекс зависит от торговой платформы, которую вы используете. Большинство современных платформ, таких как MetaTrader 4 (MT4) и MetaTrader 5 (MT5), предоставляют встроенные инструменты для создания и управления алертами.

Настройка алертов в MetaTrader 4 (MT4) и MetaTrader 5 (MT5)

В MT4 и MT5 настройка алертов осуществляется следующим образом:

- Откройте окно «Терминал» (Ctrl+T).

- Перейдите на вкладку «Алерты».

- Кликните правой кнопкой мыши в окне «Алерты» и выберите «Создать».

- В открывшемся окне настройки алерта укажите следующие параметры:

- Символ: Валютная пара, для которой вы хотите установить алерт.

- Значение: Ценовой уровень, при достижении которого будет отправлено уведомление.

- Условие: Условие, при котором алерт будет срабатывать (например, «Больше», «Меньше», «Пересечение»).

- Действие: Действие, которое будет выполнено при срабатывании алерта (например, «Звук», «Файл», «Почта», «Уведомление»).

- Максимальное количество повторений: Количество раз, которое алерт будет срабатывать.

- Время ожидания: Время, в течение которого алерт будет активен.

- Нажмите кнопку «OK», чтобы сохранить алерт.

Настройка алертов на других платформах

На других торговых платформах процесс настройки алертов может немного отличаться, но основные принципы остаются теми же. Обычно необходимо указать валютную пару, ценовой уровень, условие срабатывания и способ уведомления.

Советы по использованию алертов Форекс

Чтобы максимально эффективно использовать алерты Форекс, рекомендуется следовать следующим советам:

- Устанавливайте алерты на ключевые уровни поддержки и сопротивления: Это позволит вовремя реагировать на возможные развороты тренда.

- Используйте алерты по индикаторам: Сигналы от технических индикаторов могут быть полезными для подтверждения торговых сигналов.

- Настраивайте алерты на выход важных экономических новостей: Это поможет избежать внезапных колебаний рынка.

- Не перегружайте себя алертами: Слишком много уведомлений может привести к информационной перегрузке и снизить эффективность торговли.

- Регулярно проверяйте и обновляйте алерты: Рынок постоянно меняется, поэтому необходимо следить за актуальностью установленных алертов.

- Используйте разные типы алертов: Комбинируйте ценовые алерты, алерты по индикаторам и алерты по новостям для получения более полной картины рынка.

Выбор платформы для алертов Форекс

Выбор платформы для алертов Форекс зависит от ваших потребностей и предпочтений. Некоторые платформы предлагают более продвинутые функции, такие как алерты по новостям, алерты по волатильности и возможность настройки сложных условий срабатывания. Другие платформы более просты в использовании и подходят для начинающих трейдеров.

Популярные платформы для алертов Форекс

Вот несколько популярных платформ для алертов Форекс:

- MetaTrader 4 (MT4) и MetaTrader 5 (MT5): Широко распространенные торговые платформы с встроенными инструментами для создания и управления алертами.

- TradingView: Платформа для построения графиков и анализа рынка с возможностью настройки алертов на основе ценовых уровней, индикаторов и условий.

- Forex Factory: Сайт с экономическим календарем и возможностью настройки алертов на выход новостей.

- Myfxbook: Платформа для анализа торговых результатов с возможностью настройки алертов на основе показателей торговли.

Интеграция алертов с мобильными устройствами

Многие торговые платформы предлагают мобильные приложения, которые позволяют получать алерты на смартфоны и планшеты. Это особенно удобно для трейдеров, которые часто находятся вдали от компьютера. Убедитесь, что ваша платформа поддерживает мобильные уведомления и настройте их в соответствии со своими потребностями.

Преимущества мобильных алертов

Мобильные алерты позволяют:

- Получать уведомления в любом месте и в любое время.

- Оперативно реагировать на рыночные события.

- Контролировать свои позиции, даже находясь вдали от компьютера.

Расширенные возможности алертов Форекс

Некоторые платформы предлагают расширенные возможности алертов Форекс, такие как:

- Алерты по нескольким условиям: Возможность настройки алертов, которые срабатывают только при выполнении нескольких условий одновременно.

- Алерты по волатильности: Уведомления о резких изменениях волатильности валютной пары.

- Алерты на основе машинного обучения: Использование алгоритмов машинного обучения для прогнозирования рыночных движений и отправки алертов.

- Автоматическое открытие и закрытие позиций: Некоторые платформы позволяют настроить автоматическое открытие и закрытие позиций при срабатывании алертов. (Будьте осторожны с этой функцией, так как она требует тщательной настройки и понимания рисков).

Риски, связанные с использованием алертов Форекс

Несмотря на многочисленные преимущества, использование алертов Форекс также связано с определенными рисками:

- Ложные сигналы: Алерты могут срабатывать ложно, например, при кратковременных колебаниях рынка.

- Информационная перегрузка: Слишком много алертов может привести к информационной перегрузке и снизить эффективность торговли.

- Зависимость от алертов: Трейдер может стать слишком зависимым от алертов и перестать самостоятельно анализировать рынок.

- Технические сбои: Алерты могут не срабатывать из-за технических сбоев на платформе или в сети.

Чтобы минимизировать эти риски, необходимо тщательно настраивать алерты, регулярно проверять их актуальность и не полагаться на них исключительно при принятии торговых решений. Всегда используйте алерты в сочетании с собственным анализом рынка.

Примеры использования алертов Форекс в торговых стратегиях

Алерты Форекс могут быть интегрированы в различные торговые стратегии. Вот несколько примеров:

- Торговля по пробою уровней: Установите алерт на уровень сопротивления. При пробое уровня сопротивления алерт сообщит вам о возможности открытия длинной позиции.

- Торговля по отскоку от уровней: Установите алерт на уровень поддержки. При достижении уровня поддержки алерт сообщит вам о возможности открытия длинной позиции (с подтверждением от других индикаторов).

- Торговля по тренду: Используйте алерты по индикаторам для подтверждения тренда. Например, установите алерт на пересечение скользящих средних.

- Торговля на новостях: Настройте алерты на выход важных экономических новостей. После выхода новостей следите за реакцией рынка и принимайте торговые решения на основе полученной информации.

Алерты Форекс – это мощный инструмент, который может значительно повысить эффективность торговли на валютном рынке. Они позволяют автоматизировать процесс мониторинга, своевременно реагировать на важные события и экономить время. Однако, важно помнить о рисках, связанных с использованием алертов, и не полагаться на них исключительно при принятии торговых решений. Используйте алерты в сочетании с собственным анализом рынка и тщательно настраивайте их в соответствии со своей торговой стратегией. Правильное использование алертов поможет вам добиться успеха в торговле на Форекс. Они станут вашим незаменимым помощником в принятии взвешенных и прибыльных решений.

Описание: Узнайте, что такое алерты форекс, их типы, преимущества и как правильно их настраивать для повышения эффективности вашей торговли на валютном рынке.