Как самостоятельно рассчитать размер страховой выплаты по ОСАГО? Онлайн-калькуляторы выплат по ОСАГО при ДТП

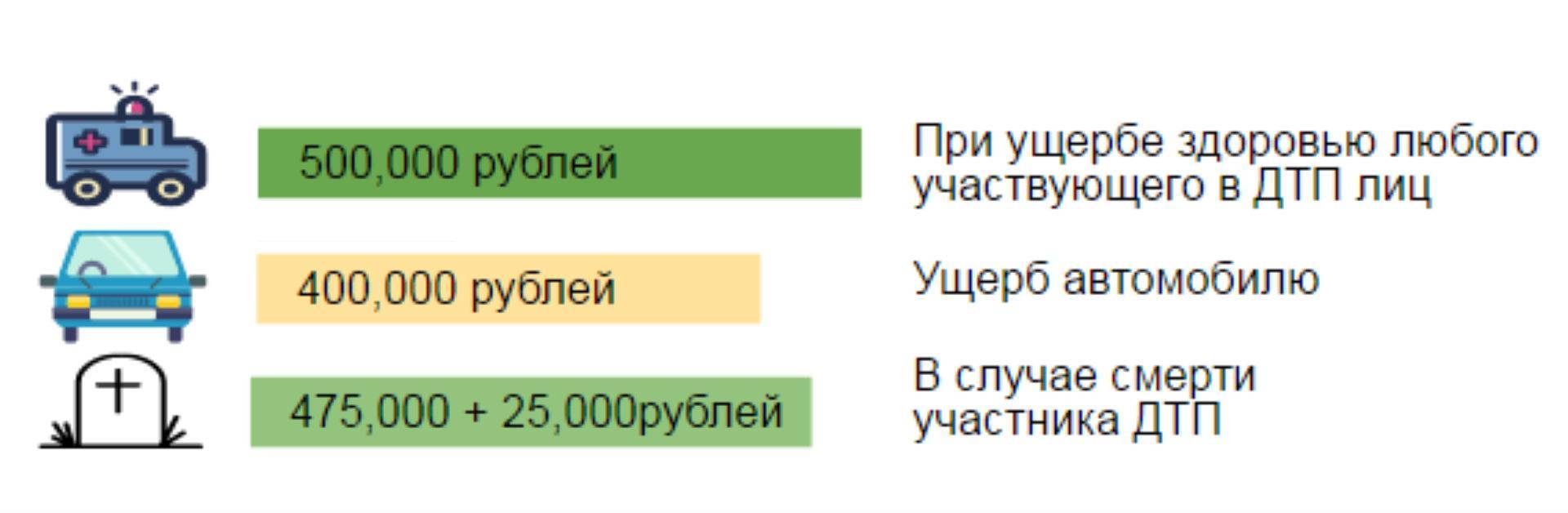

Согласно ФЗ от 25.04.2002 №40-ФЗ (ред. от 18.12.2018) “Об обязательном страховании гражданской ответственности владельцев транспортных средств” сумма максимальной компенсации при ДТП составляет 400 тысяч рублей в случае причинения вреда имуществу, в частности, автомобилю, и 500 тысяч рублей, если нанесен вред здоровью или жизни человека.

От чего зависит сумма ущерба по ОСАГО при ДТП

Но несмотря на то что законодательством Российской Федерации четко определена максимальная сумма, которая может быть выплачена, фактическая сумма, которую страховая компания возместит владельцу транспортного средства, пострадавшего в результате ДТП, зависит от множества параметров.

Основными среди них являются:

- доаварийное состояние транспортного средства. Сюда входят степень износа, дата начала эксплуатации ТС и его пробег, год выпуска, дефекты, имевшиеся в автомобиле до ДТП, его марка и комплектация;

- экономический регион, в котором произошло дорожно-транспортное происшествие, поскольку расчет стоимости ремонтных работ и необходимых деталей будет производиться на основе средних по территориальному субъекту РФ цен на аналогичные товары и услуги;

- дата аварии;

- износ деталей, требующих замены вследствие ДТП, их материал и технические характеристики.

Как рассчитывается стоимость ущерба

Расчет суммы страховой компенсации законодательно регламентируется следующими нормативными документами: ФЗ №40 от 2002 года и ФЗ №135 от 1998 года, регулирующий оценочную деятельность в стране. Также на формирование и развитие страховых отношений между субъектами влияют Постановления Правительства РФ №263 и №238 от 2003 года и №361 от 2010 года.

Дорогие читатели! В наших статьях мы рассматриваем типовые способы решения юридических вопросов, но каждый случай носит индивидуальный характер. Если вы хотите узнать как решить именно Вашу проблему – обращайтесь через форму онлайн-консультанта справа или звоните нам по телефонам:

+7 (499) 110-33-98 Москва, Московская область

+7 (812) 407-22-74 Санкт-Петербург, Ленинградская область

+7 (800) 600-36-17 Остальные регионы

Онлайн-консультант>>

Это быстро и бесплатно!

Размер ущерба и размер материальной компенсации соответственно оцениваются на базе собранной при осмотре поврежденного транспортного средства информации. Иногда достаточно одного осмотра, при необходимости процедура повторяется; и в первый, и в последующие разы все данные фиксируются документально.

Для определения стоимости необходимого ремонта складываются следующие показатели:

- затраты на предстоящий ремонт, его характер (замена детали, ремонт, монтаж, окраска и т. д.);

- суммарная стоимость расходных материалов и запчастей. Затраты на сами запчасти определяются как произведение средней по региону цены требующихся деталей на их количество и на понижающий коэффициент, соответствующий степени износа заменяемой детали. В свою очередь, он вычисляется на основе данных о пробеге автомобиля, срока его эксплуатации, а также установленных Положением Банка России от 19 сентября 2014 года №432-П коэффициентов их влияния на износ.

Онлайн-калькуляторы для самостоятельного расчета страховой выплаты

Обычно оценка нанесенного в результате аварии ущерба производится экспертными оценщиками, однако, любой автомобилист может и самостоятельно подсчитать примерную сумму полагающейся ему компенсации на ремонт транспортного средства.

В большинстве своем онлайн-калькуляторы оперируют общими данными из РСА. Для получения наиболее точной информации следует опираться на задокументированный перечень полученных повреждений, в соответствии с которым можно вычислить приблизительный размер причитающейся выплаты.

Предлагаем вашему вниманию несколько удобных онлайн-калькуляторов, с помощью которых вы сможете самостоятельно рассчитать размер страховой выплаты ОСАГО при ДТП:

- онлайн-калькулятор на сайте РСА;

- калькулятор ущерба на портале ДТП-помощь;

- онлайн-оценка ущерба при ДТП.

Стоит учитывать, что несмотря на достаточную точность данного метода определения размера страховой выплаты, точную сумму страховки может назвать только эксперт-оценщик, и именно на нее будет ориентироваться страховая компания впоследствии.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Расчет ущерба по ОСАГО: калькулятор выплаты РСА

![]()

При возникновении ситуации, когда становится необходимым рассчитать сумму компенсации ущерба, нанесенного автомобиля, многие водители не знают, как правильно это сделать. Нужно производить расчет ущерба по ОСАГО, используя специальный калькулятор, который рассчитает сумму выплаты водителю.

Что такое единая методика расчета ущерба по ОСАГО

Единая методика расчета включает в себя большой перечень нюансов, исходя из которых становится возможным узнать наиболее точные данные причиненного ущерба автомобилю, а так же степень причастности водителя к этому происшествию. В этот список входит учет типа вождения водителя, наличия на дорогах каких либо знаков (на предмет несоблюдения их водителем), метеорологические условия, состояние дороги, по которой ехал автомобиль, внешние факторы, такие как другие автомобили, животные, состояние автомобиля на момент происшествия, в отношении которого производится расчет ущерба, изучение сведений ситуации.

Кто может ее использовать

Воспользоваться данной методикой может любой автомобилист, который испытывает необходимость в расчете ущерба.

Как рассчитать размер компенсации

Размер суммы, которую страховая компания выплатит водителю, зависит от множества факторов. К таким относится общий износ транспорта. В зависимости от степени износа (возраста автомобиля), страховая компания может понизить сумму выплаты не более, чем на 50% от положенной суммы, согласно действующим законам.

Кроме общего износа автомобиля,учитывается степень износа отдельных его деталей. Для того чтобы повысить сумму компенсации, необходимо сохранять чеки и квитанции на купленные и установленные детали.

![]()

Как рассчитать сумму ущерба

Для расчета суммы полученного автомобилем ущерба, необходимо воспользоваться специальным калькулятором. В его основу заложены такие нюансы как постоянно обновляющаяся база данных цен на запасные части автотранспорта, цена за 1 час работы на станции тех. обслуживания. Однако, полученная цифра не будет на 100% являться правдивой, так как расчет исходит только из поврежденных деталей (видимых повреждений).

Что делать в случае занижения компенсации

Нередки случаи, когда страховые компании произведя расчет суммы компенсации водителю, занижают ее. В таких случаях нужно обращаться к независимым экспертам (компаниям) для полной экспертизы автомобиля. При этом необходимо сохранить все документы касающиеся ДТП, такие, как квитанция об оплате и прочие. Затем, нужно составить заявление, в котором будет указано и обосновано несогласия с решением страховой компании касательно суммы выплаты по страховому случаю.

В качестве доказательств необходимо ссылаться на результаты полной экспертизы автомобиля независимыми экспертами. Составленное заявление нужно направлять на имя страховой компании, сделать это можно двумя способами, составить заявление письменно (напечатать) и прийти в офис компании, либо отправить скан заявления на официальный электронный адрес компании. После чего остается только ждать решения специалистов.

При обращении необходимо прикрепить все имеющиеся документы по ДТП, расчету и перерасчету суммы страховой компанией, свидетельство о полной экспертизе автомобиля независимыми экспертами, копию либо оригинал заявления, которые были направлены в целях перерасчета суммы выплаты.

Расчет стоимости ремонта ТС на сайте РСА

Для вычисления суммы, необходимой для восстановления автомобиля, замены каких либо его частей, нужно воспользоваться специальным калькулятором, такой присутствует на официальном сайте Российского Союза Автостраховщиков (РСА).

Для расчетов используется следующая формула:

- РК = СР + СМ + СД.

- РК — это общий размер компенсации.

- СР — это стоимость ремонта.

- СМ — это стоимость материалов.

- СД — это стоимость деталей, которые подлежат замене.

Величины для формул берутся конкретно для каждой экономической зоны, из справочников.

Посмотреть цены на запчасти можно на официальном сайте РСА по ссылке: prices.autoins.ru/priceAutoParts/repair_parts.html.

Заключение

Для получения более точной информации, которая повлияет на сумму выплаты страховой компанией, необходимо использовать специализированные калькуляторы, в некоторых случаях прибегать к услугам независимых экспертов, для полной оценки состояния автомобиля.

Как рассчитывают сумму выплаты по ОСАГО при ДТП: как это сделать самому в онлайн-калькуляторе?

Наступление дорожно-транспортного происшествия является страховым случаем по ОСАГО и влечёт за собой обязанность страховой организации выплатить страховую сумму в пользу пострадавшего. Как известно, страховщики любыми путями пытаются уйти от ответственности: либо занизить размер возмещения, либо отказаться от его выплаты. Чтобы это не допустить, следует знать, каким образом рассчитать размер выплат, если было ДТП, как это можно сделать, не выходя из дома, и какие случаи отказа в компенсации признаются незаконными.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-40-67 . Это быстро и бесплатно !

Возмещение по страховке после дорожного происшествия

Рассчитывать на страховое возмещение по полису ОСАГО может участник дорожного движения, который попал в аварию не по своей вине. Возмещает нанесённый вред пострадавшему не сам виновник ДТП, а его страховая компания, с которой он заключил договор ОСАГО. При этом у потерпевшего есть возможность обратиться за прямым возмещением убытков к своему страховщику, который, в свою очередь, имеет право запросить возмещение у страховщика виновника.

Рассчитывать на страховое возмещение по полису ОСАГО может участник дорожного движения, который попал в аварию не по своей вине. Возмещает нанесённый вред пострадавшему не сам виновник ДТП, а его страховая компания, с которой он заключил договор ОСАГО. При этом у потерпевшего есть возможность обратиться за прямым возмещением убытков к своему страховщику, который, в свою очередь, имеет право запросить возмещение у страховщика виновника.

Напротив, в случае если он виновен, то его страховая компания направляет страховое возмещение потерпевшему.

Выплаты, осуществляемые в пользу потерпевшего водителя или пешехода, направлены на покрытие ущерба, возникшего от действий виновника. В частности, такие отчисления направлены на:

- ремонт автомобиля с целью приведения его в состояние, которое было до аварии;

- покупку новой машины, если ремонт не возможен;

- лечение, если нанесён урон здоровью;

- покупку медикаментов;

- возмещение расходов за услуги эвакуатора и транспортировку пострадавших в больницу;

- покрытие ущерба, связанного с потерей трудоспособности;

- возмещение средств на погребение погибшего в ДТП человека.

Несмотря на величину реального ущерба, на основании статьи 7 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», максимальный размер выплаты составит:

- 500 тысяч рублей, если нанесён вред здоровью или жизни человека;

- 400 тысяч рублей, если пострадало имущество (автомобиль).

От каких входных данных зависит сумма ущерба?

Сумма ущерба транспортному средству зависит от стоимости ремонта. Сумма восстановления автомобиля может быть определена двумя способами:

- силами страховой организации;

- с помощью независимого оценочного мероприятия.

Но в любом случае сумма ущерба транспортному средству будет зависеть от следующих параметров:

дата происшествия, повлекшего урон машине;

дата происшествия, повлекшего урон машине;- регион;

- марка автомобиля;

- год его выпуска;

- пробег транспортного средства;

- дата начала эксплуатации ТС;

- его комплектация;

- дефекты доаварийного характера;

- износ деталей, взамен которых устанавливаются новые.

дата происшествия, повлекшего урон машине;

дата происшествия, повлекшего урон машине;Как делают расчет стоимости ущерба в страховой компании?

Если было ДТП, стоимость ущерба и восстановительных работ считают на основании информации, собранной при первичном осмотре повреждённой машины, а при необходимости – при дополнительном осмотре, и зафиксированной в специальном акте.

Для определения стоимости ремонта страховщик складывает следующие составляющие:

- издержки на осуществление ремонтных работ;

- расход на материалы;

- стоимость заменяемых запчастей.

В свою очередь, затраты на запчасти определяются компанией-страховщиком как сумма расходов на каждую единицу запчасти, рассчитываемую путём умножения:

- количества таких деталей;

- их цены;

- понижающего коэффициента, учитывающего износ старой детали.

Износ комплектующих исчисляется, исходя из сведений о:

- срока эксплуатации;

- пробега машины;

- коэффициентах влияния данных параметров на износ, значения которых установлены Положением Банка России от 19 сентября 2014 года № 432-П.

В случае полной гибели автомобиля страховщик обязуется выплатить деньги на приобретение нового. Размер выплаты в данном случае определяется как разность между:

- стоимостью машины в день аварии;

- стоимостью годных остатков.

Под годными остатками понимаются те детали и части машины, которые можно демонтировать и реализовать.

При этом цена годных остатков рассчитывается как произведение:

При этом цена годных остатков рассчитывается как произведение:

- цены ТС в состоянии до аварии;

- доли стоимости целых деталей в полной стоимости ТС;

- коэффициента расходов на продажу запчастей (0,7 – для легковушек, 0,6 – для грузовых);

- коэффициента срока эксплуатации ТС;

- коэффициент степени повреждений.

Вышеперечисленные коэффициенты также определяются на основании Положения Центробанка.

Больше нюансов о единой методике расчета ущерба по ОСАГО можно узнать в этом материале.

В дополнение к тексту подзаголовка, смотрим видео о том, как происходит расчет убытков о оценка ущерба по ОСАГО после ДТП:

Как не стать жертвой обмана?

Как правило, ответственные автовладельцы чётко следуют букве закона и вовремя приобретают «автогражданку», при этом исправно уплачивая за это премию страховой компании. Но, к сожалению, далеко не все страховщики отплачивают им тем же. Нередко автомобилисты попадают в такие ситуации, когда недобросовестные организации неправомерно отказываются от выплат по полису ОСАГО или существенно занижают их размер.

Ведь наступление страхового случая вынуждает страховщиков нести дополнительные расходы, поэтому они пытаются их снизить любыми путями.

Что нужно знать, чтобы не стать жертвой обмана нечестной компании-страховщика?

- Изучить, какие случаи отказа являются незаконными и каждый из таких случаев обжаловать в судебном порядке. Рассмотрим на примерах наиболее часто встречающиеся причины отказов, которые можно оспорить.

- Водитель, чьи действия повлекли наступление ДТП, находился за рулём чужой машины, соответственно, не был вписан в полис ОСАГО. Действительно, на первый взгляд может показаться, что страховщик не обязан платить пострадавшему, ведь договор с ним заключал не виновник, а текст договора не содержит ФИО виновника. Однако это не совсем так.

В соответствии с подпунктом д) пункта 1 статьи 14 Закона, устанавливающего правила ОСАГО, в этом случае страховщик имеет право после выплаты возмещения пострадавшей стороне требовать с виновника покрытие этих затрат.

Договор, который заключается при приобретении «автогражданки», содержит срок, в течение которого страхователь должен сообщить о наступлении страхового случая. Но в оговоренные сроки он это не сделал. Причина отказа при таких обстоятельствах является обоснованной. Однако есть возможность её преодолеть, предоставив подтверждение тому, что это не было сделано по уважительной причине. Например, если человек лежал в больнице, он может направить страховщику выписку из медкарты.

Договор, который заключается при приобретении «автогражданки», содержит срок, в течение которого страхователь должен сообщить о наступлении страхового случая. Но в оговоренные сроки он это не сделал. Причина отказа при таких обстоятельствах является обоснованной. Однако есть возможность её преодолеть, предоставив подтверждение тому, что это не было сделано по уважительной причине. Например, если человек лежал в больнице, он может направить страховщику выписку из медкарты.Как рассчитать стоимость ремонта онлайн на сайте РСА с учетом износа?

Чтобы не быть обманутым и получить полное возмещение стоимости ремонта повреждённого автомобиля, пострадавший может самостоятельно рассчитать среднюю стоимость запчастей, нормочаса работ и среднюю стоимость материалов. Для этого он может воспользоваться онлайн-калькулятором, который запустил на своём сайте РСА.

Для удобства пользователя приведём пошаговую инструкцию действий для определения стоимости деталей:

- указать дату ДТП;

- экономический регион;

- марка автомобиля;

- номер детали, которую необходимо проверить;

- ввести код безопасности;

- отправить запрос.

указать дату ДТП;

указать дату ДТП;В результате этих действий появится таблица с указанием средней стоимости проверяемой детали.

Сервис позволяет осуществить одновременную проверку не более трёх запчастей. Если требуется узнать цены большего количества деталей, необходимо прибегнуть к вышеописанным действиям несколько раз.

С целью расчёта нормочаса работ необходимо указать:

- день, когда произошло ДТП;

- регион;

- марку и тип машины.

Узнать среднюю стоимость материалов можно, указав:

- дату совершения аварии;

- наименование производителя материала;

- название материала.

Разъяснения и инструкции, содержащиеся в нашей статье, призваны помочь пострадавшему лицу правильно выполнить расчет размера страховой выплаты, которая ему полагается, и определить, не пытается ли страховщик занизить сумму выплаты или вовсе незаконно отказать в возмещении убытков.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-40-67 (Москва)

+7 (812) 467-30-58 (Санкт-Петербург)

Повышающий коэффициент ОСАГО после дорожной аварии

Полис ОСАГО – одно из обязательных условий, без которого не будет выдано разрешение на вождение. Стоимость его оформления зависит от тарифов, которые регулирует Центральный Банк России. Страховщики не могут влиять на итоговую цену оплаты полиса. Но она меняется в зависимости от целого ряда коэффициентов. Они способны сделать сумму, которую должен оплатить человек, оформляющий страховку, выше или ниже. В зависимости от этого условия рассчитывается окончательная стоимость полиса ОСАГО. При необходимости её можно рассчитать самостоятельно, внимательно разобравшись в коэффициентах.

Страховые коэффициенты при ДТП

Законодательными органами страны предусмотрен комплекс коэффициентов при ДТП. Они условно делятся на две группы:

К первой группе относятся коэффициенты, созданные для повышения ответственности среди неосторожных водителей, пренебрегающих правилами. Их задача – побудить человека к правильному вождению путем снятия с него дополнительных денежных средств.

Вторая группа включает коэффициенты, предназначенные водителям, которые, наоборот, соблюдают правила дорожного движения. За осторожную езду человек получает дополнительные бонусы.

Обе группы преследуют одну цель – снизить количество ДТП. Предусмотрено три основных повышающих коэффициента ОСАГО, используемых при возникновении аварий:

Также важное значение для оформления страхового полиса ОСАГО играет коэффициент Кбм. Он связан с показателем ДТП на трассах.

Как рассчитывается Кбм?

Кбм – коэффициент, известный под названием “бонус-малус”. Благодаря этому показателю страховыми компаниями начисляется премия водителям. Этот коэффициент бывает двух вариантов:

Кбм определяется на основе класса владельца авто. Класс фиксируется рядом значений, где “М” – минимальный, а “13” – максимальный. Затем в зависимости от количества страховых инцидентов определяется класс по ОСАГО. В зависимости от этого водитель может получить либо скидку, либо более высокие тарифы. Определить Кбм можно при помощи таблицы:

| Надбавки и скидки | Кбм | Нач. класс | Класс без страх. случаев | Класс после 1 страх. случая | Класс после 2 страх. случая | Класс после 3 страх. случая | Класс после 4 страх. случая |

| 145% | 2,45 | м | 0 | м | м | м | м |

| 130% | 2,3 | 0 | 1 | м | м | м | м |

| 55% | 1,55 | 1 | 2 | м | м | м | м |

| 40% | 1,4 | 2 | 3 | 1 | м | м | м |

| 100% | 1 | 3 | 4 | 1 | м | м | м |

| -5% | 0,95 | 4 | 5 | 2 | 1 | м | м |

| -10% | 0,9 | 5 | 6 | 3 | 1 | м | м |

| -15% | 0,85 | 6 | 7 | 4 | 2 | м | м |

| -20% | 0,8 | 7 | 8 | 4 | 2 | м | м |

| -25% | 0,75 | 8 | 9 | 5 | 2 | м | м |

| -30% | 0,7 | 9 | 10 | 5 | 2 | 1 | м |

| -35% | 0,65 | 10 | 11 | 6 | 3 | 1 | м |

| -40% | 0,6 | 11 | 12 | 6 | 3 | 1 | м |

| -45% | 0,55 | 12 | 13 | 6 | 3 | 1 | м |

Для автовладельцев с показателем Кбм ниже единицы начисляются бонусы. Максимальный бонус присваивается водителям с коэффициентом 0,5. Если же Кбм выше единицы, то водителю придется оплачивать страховку по завышенным тарифам.

Как может изменяться коэффициент ОСАГО?

Коэффициент ОСАГО в зависимости от качества вождения владельца транспортного средства после ДТП может:

- повышаться;

- понижаться;

- оставаться неизменным.

Если водитель не попадает в аварии, через определенный период коэффициент ОСАГО начет повышаться. Если же человеку приходится часто сталкиваться в ДТП, этот показатель, наоборот, будет уменьшаться. Эта схема достаточно проста, но бывают случаи, при которых коэффициент остается стабильным.

Повышающий коэффициент ОСАГО не изменяется после оформления ДТП если:

Также система не распространяется на иностранцев. При других условиях коэффициент ОСАГО после ДТП меняется стандартным образом.

Повышающий коэффициент ОСАГО после ДТП

Независимо от квалификации при получении страхового полиса водителю выдается класс третьего уровня. Ежегодно при продлении страховки он постепенно повышается на одно значение. Так, чтобы получить класс тринадцатого уровня автовладелец должен продлевать полис ОСАГО в течение десяти лет.

Но подобное развитие возможно лишь в том случае, если за указанный период человек ни разу не попал в ДТП. Осторожные водители получают от страховщика скидку в размере 5% за каждый год без инцидентов. Соответственно после десятилетнего периода водители, не попадавшие в аварию, получают скидку на страховку в размере 50%.

Но она будет сразу же уменьшена, если водитель хотя бы раз попадет в ДТП. Также автоматически понижается рейтинг автовладельца. В зависимости от количества страховых случаев уровень снижается от двух до семи значений. Чем чаще человек попадает в аварию, тем ниже показатель доверия к нему у страховщика.

Когда класс ОСАГО после ДТП падает ниже третьего уровня, водителю начинают начисляться штрафные проценты в виде завышенных тарифов. Ниже класса “М” уровень не понижается. Чтобы восстановить нормальный показатель, потребуется не менее четырех лет езды без происшествий.

Как повышается коэффициент?

Повышение коэффициента ОСАГО после ДТП зависит от точного количества дорожно-транспортных происшествий, с которыми столкнулся автовладелец на период действия страхового полиса. Рассмотрением каждой ситуации в индивидуальном порядке занимается специальная комиссия страховой компании, руководствующаяся Гражданским кодексом России. Страховщик обязан действовать на основе федеральных законов 4015-1 и 40. Если законы будут нарушены, автовладелец имеется право обратиться в суд и потребовать возмещение ущерба. При этом он должен предоставить доказательства, подтверждающие его слова.

Повышение коэффициента ОСАГО после ДТП зависит от того, насколько человек пользуется услугами конкретной страховой компании. Для неопытных водителей стандартного класса, недавно оформивших страховку, предусмотрена жесткая система контроля:

- после одной аварии водитель получает первый класс (повышающий коэффициент ОСАГО ниже стандартного);

- Кбм автовладельца становится равным значению “1,55”;

- оформление страхового полиса обходится дороже почти вполовину.

Если произошло два и более ДТП, класс водителя отмечается значением “М”. Коэффициент ОСАГО при таком классе становится “2,45”. При следующей оплате цена за страховку будет на 145% выше стандартной.

Схема для водителей, длительное время пользующихся услугами страховщика, менее жесткая. Если после ДТП возникнет страховой случай, повышение Кбм ОСАГО отразится только на скидке, начисленной за год безупречного вождения. Водителю с десятилетним стажем езды без ДТП придется попасть в аварию три раза подряд, чтобы достичь стандартного уровня.

Следует учитывать, что при изменении коэффициента берется во внимание количество аварий за весь период использования страхового полиса, а не один за год.

Таблица повышающий коэффициента ОСАГО после ДТП

В 2013 году было принято постановление о создании единой базы союза автостраховщиков. Независимо от того, в каком страховой компании был получен полис, данные вносятся в открытый доступ. Благодаря этому водитель не может повлиять на свой класс и повышающий коэффициент ОСАГО после ДТП, изменив страховую компанию.

Вычисление повышающего коэффициента ОСАГО после ДТП проводится при помощи специальной таблицы:

| Кбм | Класс на начало срока страхования | Количество страховых случаев в течение года | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| 2,45 | м | 0 | м | м | м | м |

| 2,3 | 0 | 1 | м | м | м | м |

| 1,55 | 1 | 2 | м | м | м | м |

| 1,4 | 2 | 3 | 1 | м | м | м |

| 1 | 3 | 4 | 1 | м | м | м |

| 0,95 | 4 | 5 | 2 | 1 | м | м |

| 0,9 | 5 | 6 | 3 | 1 | м | м |

| 0,85 | 6 | 7 | 4 | 2 | м | м |

| 0,8 | 7 | 8 | 4 | 2 | м | м |

| 0,75 | 8 | 9 | 5 | 2 | м | м |

| 0,7 | 9 | 10 | 5 | 2 | 1 | м |

| 0,65 | 10 | 11 | 6 | 3 | 1 | м |

| 0,6 | 11 | 12 | 6 | 3 | 1 | м |

| 0,55 | 12 | 13 | 6 | 3 | 1 | м |

Также узнать свой класс и Кбм можно при помощи онлайн-калькулятора, или сделав запрос в Единый реестр автостраховщиков. От человека потребуется указать свои данные, после чего ему будет показан результат.

Сколько действует повышающий коэффициент?

Действие повышающегося коэффициента ОСАГО после ДТП зависит от принципа заключения страхового полиса. В большинстве случаев он оформляется на один год. Длительность повышающего коэффициента ОСАГО всегда равна периоду действия полиса. Соответственно, Кбм в этом случае также будет действовать год. По истечению этого срока показатель меняется либо в положительную сторону, либо в отрицательную.

Однако это условие не всегда соблюдается. В данном случае важную роль играет страховая компания, предоставляющая услуги водителю. Довольно часто встречаются страховщики, пользующиеся неопытностью автовладельцев. Чтобы человек и дальше платил по более высоким тарифам, длительность Кбм намеренно не указывается. Кроме того, иногда этот показатель может быть завышен случайно.

Для того, чтобы избежать подобных ситуаций, специалисты рекомендуют водителям вести собственный учет. Автовладельцу нужно точно знать, когда и на какой срок был оформлен полис, и от какой даты начал действовать новый повышающий коэффициент.

Повышающий Кбм ОСАГО если не виноват

Вопрос повышающегося Кбм ОСАГО после ДТП если не виноват возникает в двух случаях:

- авария произошла не по вине автовладельца;

- в момент ДТП за рулем находился не он.

Если водитель не является виновником дорожно-транспортного происшествия, показатель Кбм не изменяется. Однако для этого ему нужно доказать, что авария действительно случилась по вине другого человека.

Большинство страховых компаний не выплачивают возмещение ущерба без наличия неопровержимых доказательств отсутствия вины со стороны владельца авто. Для этого потребуется заключение правоохранительных органов, или, как минимум, запись с видеорегистратора. Поэтому эксперты советуют устанавливать записывающие приборы даже на старые автомобили, комплектация которых их не предусматривает.

В некоторых случаях на страховку записываются сразу несколько водителей. При ДТП, Кбм повысится только у того водителя, который в этот момент находился за рулем транспортного средства, при условии, что его вина будет доказана. Страховщик не имеет права повышать коэффициент ОСАГО водителю, вину которого не подтвердили сотрудники ГИБДД. Если автовладелец попал в ДТП не по своей вине, в его историю езды этот инцидент вписан не будет, и она останется безаварийной.

Как обойти повышающий коэффициент ОСАГО после ДТП?

После принятия правок в законе “Об ОСАГО” самый надежный способ обойти повышающий коэффициент – не попадать в ДТП. Неопытным водителям следует учесть ряд вариантов, реализовать которые не получится:

- смена страховой компании;

- оформление страховки на другого человека;

- скрытие информации об аварии при изменении страховой компании.

Наиболее распространенным был второй способ. Эта хитрость использовалась, если страховка транспортного средства была оформлена на нескольких водителей. Как уже отмечалось ранее, Кбм повышается после ДТП только у человека, находившегося за рулем авто в момент аварии. В этом случае при следующем продлении полиса он не вписывается в договор, и коэффициент ОСАГО не меняется. Проще всего этот способ реализовать семейным парам.

Попытки избежать изменения Кбм отслеживают. Несмотря на это многие автовладельцы утверждают, что им удалось очистить историю езды, не продлевая страховку в течение года. Но подобные случаи скорее случайность, чем закономерность. В течение 15 дней после ДТП, страховщик вносит данные об автовладельце в общую базу. Там же указывается и номер удостоверения.

Еще один способ избежать изменение повышающегося коэффициента ОСАГО – договориться с участником ДТП о личном возмещении ущерба без вызова государственных органов и страховщиков. Этот способ достаточно рискованный, поскольку на него согласится далеко не каждый водитель, в случае вашей вины. Если же авария случилась из-за другого человека, подобный условный договор не дает гарантий того, что он действительно возместит ущерб. Прибегать к этому способу следует в том случае, если сумма ущерба меньше процентного повышения стоимости продления страховки после увеличения Кбм.

Необходимо учитывать, что попытки избежать повышения коэффициента в случае собственной вины, могут привести административно-уголовной ответственности.

Нюансы

Неопытным автовладельцам следует знать, что, изменяя страховую компанию, их Кбм остается на том же уровне, что и был. Многие неблагонадежные страховщики используют незнание человека в свою пользу, присваивая ему третий класс после оформления полиса. Основной аргумент, который они предоставляют – отсутствие данных о водителе в общей базе страховщиков. Имеется несколько решений подобной ситуации:

- обращение к страховщику, который обслуживал водителя ранее;

- получение справки в Союзе Страховщиков;

- личная проверка базы автострахования.

Страховщик не имеет права самостоятельно изменять базовые тарифы. Если водитель столкнется с такой ситуацией, ему необходимо обратиться с жалобой в правоохранительные органы. Но коэффициент ОСАГО может быть изменен, если:

- водитель соврал об обстоятельствах дорожно-транспортного происшествия;

- если авария произошла по его умышленной вине;

- автовладелец находился в момент аварии под действием алкогольных веществ;

- он сбежал с места инцидента;

- водитель ранее ездил без страховки.

Если авария случилась не по вине водителя, но Кбм для него остается на прежнем уровне. Однако он должен получить скидку в размере 5% при продлении страхового полиса на следующий год.

Что такое износ в ОСАГО и как его рассчитать в 2019 году

При расчете компенсации при наступлении страхового случая ОСАГО учитывается износ элементов транспортного средства. Во время проведения экспертизы оценивается возраст транспорта, факт замены деталей. Полученная цифра напрямую зависит от итогового результата, который выведет эксперт и повлияет на сумму компенсации.

Что такое износ автомобиля и как он влияет на ОСАГО

Российское законодательство не определяет понятие “износ” для расчета стоимости ремонта или замены поврежденных частей автомобиля. Однако в нормативным акте Центробанка, служащему как дополнение к основному ФЗ № 40 об обязательном страховании авто, содержится правовая норма данного понятия.

Согласно акту, автогражданка действует по принципу выплаты компенсации владельцу авто, которое попало в ДТП, выплаты производит как страховая компания или сам виновник происшествия за счет своего полиса.

Страховая фирма оплачивает не только ремонт и восстановление, но и производит замену комплектующих транспорта. Но все авто в ДТП не новые на 100%. Раньше страховщики подсчитывали степень износа поврежденных деталей на момент столкновения. И выплата осуществлялась не по цене новой запчасти, а с учетом ее износа.

С мая 2017 года действую поправки в данной сфере подсчета износа и его влияния на ОСАГО. Это ФЗ № 49 “О внесении изменений в Федеральный закон об обязательном страховании гражданской ответственности ОСАГО владельцев транспортных средств”. Что привело к перерасчету и выплате компенсации без учета износа ТС и с ним в определенных ситуациях.

Что говорит закон о вопросах износа ТС по ОСАГО

Согласно Положению № 432 в 1 пункте 3.4 (о единой методике определения размера расходов на восстановительный ремонт) указано:

- размер компенсации на восстановление определяется с учетом изношенности комплектующих авто, которые подлежат замене.

Законодательная норма указывает на параметр изношенности авто как характеристику размера потери деталей авто от первоначально состояния. Расчет должен производится с целью определить потери и возместить их пострадавшему.

Расчет износа авто

Параметр изношенности авто рассчитывается несколькими способами:

- Страховой агент заказывает экспертизу и оценивает состояние авто.

- Владелец авто заказывает независимую экспертизу.

- Владелец авто, попавшего в ДТП, производит расчет на онлайн-калькуляторе.

Когда и кем производится расчет износа

Расчет износа проводится страховой компанией после наступления случая ДТП. Страховщик отправляет авто на экспертную оценку состояния транспорта, степени повреждений. Такую же экспертизу может заказать сам собственник транспортного средства, если не уверен в расчетах компании. После этой процедуры выбирается один из способов компенсации:

- денежная выплата;

- направление на ремонт.

Внимание. По факту ремонт может обойтись дороже, а разницу будет доплачивать сам водитель.

На какие детали износ не распространяется

Износ распространяется только на заменимые детали и запчасти. Если при ремонте детали можно восстановить, то выплату страховки производят без учета изношенности.

Но износ не начисляется на некоторые виды оборудования, список которых узаконен и идет дополнением в ФЗ № 40 (как приложение №7 от Банка РФ). К данным элементам относятся следующие:

- части подушек безопасности;

- крепления и ремни безопасности;

- гидравлическая система;

- сигнализация;

- пневматические тормоза;

- динамики и акустические установки;

- индикаторы неисправности тормозов;

- рулевой механизм;

- сцепное устройство и т.д.

В полном списке присутствует оборудование, при повреждении которого автомобиль требуется вывести из эксплуатации, а не восстанавливать.

Методика, формула и пошаговый порядок расчета с примером

На законодательном уровне принята единая методика расчета износа авто. Она используется страховыми компаниями и онлайн-калькуляторами. Формула расчеты выглядит следующим образом:

Износ автомобиля по ОСАГО (деталей, узлов, агрегатов) рассчитывается по следующей формуле:

где:

Ики — износ комплектующего изделия (детали, узла, агрегата) (процентов);

e – основание натуральных логарифмов (e ≈ 2,72);

ΔT – коэффициент, учитывающий влияние на износ комплектующего изделия (детали, узла, агрегата), его срока эксплуатации;

Tки– срок эксплуатации комплектующего изделия (детали, узла, агрегата);

ΔL – коэффициент, учитывающий влияние на износ комплектующего (детали, узла, агрегата) величины пробега транспортного средства с этим комплектующим изделием;

Lки – пробег транспортного средства на дату дорожно-транспортного происшествия.

Значения коэффициентов ∆T и ∆L для различных категорий и марок транспортных средств приведены в приложении 5 к настоящей Методике подсчета.

- Х = 0,042 (коэффициент срока эксплуатации) х 5 (непосредственная величина) + 0,0023 (коэффициент пробега) х 33,5 (непосредственная величина) = 0,28705.

- Далее возводится основание логарифма е-х (равного ≈ 2,72) в степень, получившуюся выше и получается = 0,75033809

- 1 — 0,75033809 = 0,2496619

- 100 х 0,2496619 = 25%

Износ равен 25%. Данный процент применим к любой детали авто.

- Дата эксплуатации – 12.12.2007.

- Дата ДТП – 20.05.2019.

- Категория ТС — ВАЗ.

- Пробег – 530 000 км.

- В результате получается фактический износ 89.11 %, но он не должен быть выше 50%, а значит владельцу авто придется доплачивать за ремонт лично.

Максимальные и минимальные значения, условия, при которых это возможно

Износ зависит от следующих параметров:

- от технического обслуживания;

- от качества смазывания;

- первоначально состояния деталей;

- регулировки механизмов и пр.

Изношенность деталей возрастает при увеличении срока службы деталей и выполненного объема работы. При расчете допускается максимальный процент изношенности авто в 50%. Минимальный износ, который характерен для всех авто 1-10%.

Каким образом происходит выплата – с учетом или без учета износа? Кто оплачивает стоимость износа в 2019 году? Порядок выплат

Процент изношенности вычитывается только с заменимых деталей, степень износа которых определяется экспертизой после свершения аварии.

Получить компенсацию с учетом износа по ОСАГО могут граждане с договором страховки от начала 2017, после 17-го в законе ФЗ № 40 вышли поправки, где отменялась данная характеристика при расчете компенсации.

Изменения в законодательстве по полисам ОСАГО привели к отмене выплат в большинстве случаев ДТП, заменив их на направление на ремонт. Станция ремонта выбирается страховщиком, работы производят на лимитированную сумму, все что будет выше указанного в направлении оплачивается собственником авто.

Предоставление возмещения при договоре, заключённом позднее 2017 года, производится в случаях:

- смерть при ДТП, причинение вреда здоровью;

- пострадавший имеет инвалидность;

- ремонт обходится выше лимита страхового возмещения;

- повреждения не ремонтируемые.

- получения финансовой выплаты;

- получение направления на ремонт, где сумма работ свыше оплачивается самостоятельною

Без учёта износа выплаты по полису страхования предоставляются страховщиком в случаях, определенных страховым договором, а также в ситуациях, когда степень износа является нулевой (например, если в аварию попал новый автомобиль).

Как выяснить и что делать, если СК обманывает при оценке

Страховые компании также намерены получать выгоду при заключении договоров с автовладельцами. Поэтому компенсационные выплаты нередко минимальны, из-за чего возникают спорные ситуации.

Если владелец авто видит неточности, то может потребовать провести перерасчет, сверить даты эксплуатации авто, что может изменить размер компенсации.

Если владелец авто заметил данные неточности, то он вправе подать в суд на страховую фирму. Для доказательства своей правоты понадобится заказать дополнительную независимую экспертизу авто.

Результаты исследования передаются в суд в качестве доказательства и требования полноценной компенсации.

Суд проведет оценку состояния авто после ДТП. Назначается судебный эксперт, который проведет независимую экспертизу для вынесения судебного решения.

Какие страховые полисы не учитывают износ автомобиля

Все страховые фирмы, зарегистрированные в системе РСА, не учитывают износ автомобиля при расчете компенсации согласно новым изменениям в формировании компенсации ОСАГО.

Если автовладелец не менял страховую фирму с 2017 года и у него была договоренность по износу, то право компенсации сохраняется.

Заключение

Износ автомобиля при выплате ОСАГО это параметр, который распространяется на замену или восстановление деталей автомобиля из соответствующего перечня (дополнения к ФЗ № 40). Автовладелец получает от страховщика направление на ремонт или денежную выплату для его осуществления, то есть производиться натуральное возмещение повреждений без учета изношенностей деталей.

Единая методика расчёт выплаты ущерба по ОСАГО при ДТП

Покупая полис страхования ОСАГО, автовладелец приобретает уверенность, в том, что если он попадет в ДТП, то ему возместят сумму, потраченную на устранение ущерба. Но в реальной жизни получить компенсацию в 100% размере очень сложно, так как страховые организации зачастую прибегают к всевозможным вариантам, уменьшающим величину страхового ущерба. Чтобы не быть обведенным вокруг пальца страхователю нужно хоть немного влиться в суть расчета выплаты по ОСАГО.

Что говорит закон о компенсации по ОСАГО в 2022 году?

По сравнению с тремя – четырьмя годами ранее в 2022 году страховые выплаты на покрытие понесенных затрат по ОСАГО стали больше почти вдвое. В законе №223-ФЗ от 21 июля 2014 года «Об обязательно страховании» указано, что если в результате ДТП поврежден автомобиль, то страховщик может предоставить не более 400 тыс. руб., а если вред нанесен жизни и здоровью, то – не более 500 тыс. руб.

Цифры конечно приличные, но это самая большая граница страховой суммы, которую может получить пострадавший. На практике она не всегда максимальная, так как учитывается много различных факторов. Например, износ транспортного средства, тип повреждения, оценочная стоимость и т.д.

Чтобы получить страховое возмещение, владельцу страхового полиса нужно не позднее 5 суток с момента ДТП известить страховщика о произошедшем событии. А он уже в течение 20 дней оформит страховой случай, проведет экспертизу машины, сделает расчеты и переведет страховую сумму на ранее выданный пластик.

Сколько возмещается по ОСАГО, если есть пострадавшие

Если в результате аварии пострадал один или несколько человек, то в первую очередь нужно сделать все, чтобы он попал в руки к медикам. И если автовладельцу выплачивается нанесенный ущерб его транспорту, то людям, получившим увечья, производится выплата в соответствии с характером полученной травмы.

Ранее мы отметили, что при нанесении вреда здоровью максимальный размер компенсации равен 500 тыс. руб. Но в определённых случаях предоставляется фиксированная выплата:

- 100%, то есть 500 тыс. руб. получают люди, которым в результате аварии были нанесены увечья, повлекшие присвоение первой группы инвалидности.

- 70%, то есть 350 тыс. руб. получают граждане, которые приобрели повреждения, повлекшие присвоение второй группы инвалидности.

- 50%, то есть 250 тыс. руб. получают лица, получили травмы, повлекшие присвоение третьей группы инвалидности.

- 100%, то есть 500 тыс. руб. получают все дети, которые в результате аварии получили любую из трех групп инвалидности.

По правилам ОСАГО при наступлении страхового события страховщик производит денежную компенсацию пострадавшему человеку в зависимости от типа увечья. Например, если в результате внутреннего кровотечение потеряно меньше 1 тыс. мл, то величина компенсация составляет 7%, то есть 35 тыс. руб., а если больше 1 тыс. мл, то 10% – 50 тыс. руб.

Сколько возмещается по ОСАГО, если есть погибшие

Начиная с 1 апреля 2015 года, по страховке ОСАГО на территории России начали гарантированно предоставлять выплаты на погребение и денежную помощь семье, утратившей в результате ДТП кормильца.

Сегодня величина компенсации составляет 475 тыс. руб. и еще дополнительные 25 тыс. руб. на погребение. Если в ДТП погибло несколько человек, то компенсация выплачивается каждой семье усопшего, который был их кормильцем.

Сколько возмещается по ОСАГО при ДТП, если водитель не в трезвом состоянии

Если у автовладельца есть купленный полис ОСАГО, и он попадает в аварию, находясь при этом под действием алкоголя или наркотических веществ, то ему как минимум со стороны сотрудников ГИБДД стоит ожидать большого штрафа и лишения прав.

При этом страховая компания даже в таком случае обязана произвести страховую выплату пострадавшей стороне, но в дальнейшем с владельца полиса через суд она будет требовать возместить эту сумму.

Составляющие суммы компенсации по ОСАГО или что влияет на сумму выплаты при ДТП?

В процессе осуществления расчетов страховой суммы принимается во внимание множество факторов:

- Сколько в денежном эквиваленте придется заплатить за восстановление авто.

- Какой износ у машины.

Чем больше степень износа, тем меньше страховая компенсация, так как:

- Теряется товарная стоимость.

- Оплачивается услуга эвакуации.

- Влекутся расходы на экспертизу.

Несмотря на то, что и страховыми учреждениями и независимыми экспертами используется ЕМРУ, результаты у них зачастую разные. Чтобы понять, как такое может происходить, нужно подробно разобраться в формуле расчетов.

Понятие ЕМРУ

Под единой методикой расчета ущерба подразумевается специализированный способ, позволяющий произвести расчет страховой суммы по ОСАГО, которая понадобится страхователю на покрытие ущерба после аварии.

Регулируется ЕМРУ такими документами:

- ФЗ №432-П – в нем отражен свод нормативных бумаг, используемых для осуществления расчета материальной компенсации.

- ФЗ №433-П – в нем указан свод дополнительных нормативных бумаг, регулирующих правила осуществления независимой экспертной оценки, позволяющей определить величину ущерба и разобраться в определенных деталях ДТП.

- БЦЗ – электронная версия базы данных, в которой можно найти ценники запчастей и деталей на большинство машин.

ЕМРУ содержит полные описания специфических терминов, порядок расчетов и формулы с объяснениями, справочный материал, правила создания отчетной документации экспертами и т.д. Это все дает возможность с точностью определить, сколько нужно выплатить владельцу пострадавшего ТС по страховке ОСАГО на приведение машины в нормальное для езды состояние.

В ЕМРУ включены данные обо всех основных машинах, встречающихся в разных регионах РФ (список регулярно обновляется и сейчас в нем зафиксировано более 67 марок).

На практике применение ЕМРУ возможно:

- Страховыми учреждениями и представителями, назначенными в официальном порядке, которые уполномочены на проведение осмотра поврежденных авто.

- Сертифицированными экспертными компаниями, в том числе и независимыми.

- Частными экспертами со специализированной лицензией.

- Судебными экспертами со специализированной лицензией.

Все вышеперечисленные лица должны попадать под следующие требования:

- Закончить ВУЗ по техническому направлению.

- Окончить специальные экспертно-технические курсы с успешной сдачей экзамена в конце.

- Хотя-бы один раз в 5 лет повышать свою квалификацию на специальных курсах.

- Проработать в профильной сфере минимум 1 год.

После выдачи лицензии на право осуществления экспертизы данные эксперта заносятся в список всех техников экспертов. Найти его можно на онлайн портале РСА.

Правила составление акта осмотра авто, пострадавшего в ДТП

Прежде, чем страховая приступит к расчету суммы, которая понадобится на ремонт владельцу авто, получившего увечья в ДТП, сначала должен быть составлен акт осмотра ТС по независимой экспертизе.

В нем должны быть зафиксированы такие моменты:

- На каком основании проводится осмотр машины.

- Когда начат и когда завершен осмотр.

- Где именно произошла авария.

- Полные данные о владельце и лице, управлявшем транспортным средством рулем во время аварии (ведь владелец может дать свою машину в пользование другу или родственнику).

- Полная информация о машине. Сюда входит комплектация, величина пробега и дата, с которой авто начали эксплуатировать.

- Сведения об увечьях, полученных до аварии. Кроме самих повреждений еще нужно описать их вид, расположение и т.д. Если машина ремонтировалась или в ней менялись запчасти, то это тоже указывается.

- Данные о поломках, возникших в результате ДТП.

- Текущее состояние авто.

В случае перемещения машины с места происшествия, это действие тоже отражается в акте. Причем указывается не только сам факт, но и адрес, куда она доставлена.

С помощью какой формулы устанавливается размер страховой выплаты?

ЕМРУ рассказывает, как правильно сделать расчеты, чтобы узнать величину страховой компенсации.

Расчет осуществляется при использовании следующей формулы:

РВ=ЦМ+ЦР+ЦД, где под РВ подразумевается суммарный размер выплаты, под ЦМ – цена материалов, под ЦР – цена ремонта, под ЦД – цена деталей, которые требуют замены.

При расчете всех перечисленных показателей применяется среднерыночный ценник. Рассчитывая показатели ЦР и ЦМ, обязательно учитывается город, где случилось происшествие и точная дата.

Определяя стоимость параметра ЦД, обязательно учитывается износ. Для этого рассчитывается поправочный коэффициент, а затем от единицы отнимается полученный результат и умножается на параметр ЦД.

Так как поправочный коэффициент никогда не бывает больше единицы, ни одна страховая не возместит полный рыночный ценник детали. И это логично, так как с годами состояние всех запчастей машины ухудшается.

Рассматриваем пример расчета компенсации по ОСАГО

Дано: Автомобиль Черри Тигго Т11, находящийся в использовании с 2012 года. За это время пробег намотан до 75 тыс. км. Страховое событие на дороге с его участием случилось в феврале 2015 года. На основании итогового отчета экспертизы было установлено, что степень износа машины составляет 35%. А по составленном акту осмотра выяснилось, что выполнить необходимо следующее:

- Заменить и покрасить дверь.

- Заменить лобовое стекло с креплением.

- Починить переднюю тормозную колодку.

Для начала рассчитаем цену деталей (ЦД) – приобрести нужно переднее стекло и переднюю тормозную колодку. Чтобы узнать среднерыночные цены, зайдем на три интернет-страницы, найдем там одни и те же детали и определим их среднерыночную стоимость, сложив три ценника и разделив их на три. Лобовое стекло – 1,500 + 1800 + 1600/3 = 1633 руб. Дверь – 14000 + 16000 + 18000/3 = 16000 руб. Таким образом, суммарная цена всех деталей составит – 1633 + 16000= 17633 руб. Теперь нужно рассчитать сколько придется заплатить за детали с учетом их износа – (1-0,35) * 17633 = 11461 руб.

Теперь определим цену ремонтных работ (ЦР) – нам нужно починить переднюю тормозную колодку. Пусть один час работы стоит 1100 руб. Согласно нормативному акту №432-П (в нем приведена информация о трудозатратах на различные виды работ) ремонт тормозной колодки занимает 3,5 часа. ЦР = 3,5 часа * 1100 руб.= 3850 руб.

В завершении рассчитаем цену материалов (ЦМ) – нам необходимо покрасить дверь и установить ее. Допустим, что среднерыночный ценник за один час работы в первом случае составляет 1300 руб., а во втором – 700 руб. Согласно нормативному акту №432-П покраска двери занимает 2 часа, а ее установка – 0,5 часа. Тогда ЦМ = 2 часа * 1300 руб. + 0,5 часа * 700 руб.= 2975 руб.

Когда у нас есть все данные мы может рассчитать полностью величину выплаты: РВ = 11461 + 3850 + 2975 = 18286 руб.

Расчет стоимости ремонта в онлайн режиме

Чтобы расчет сделать более простым для людей РСА создал специальный электронный онлайн-калькулятор, позволяющий самостоятельно узнать все будущие затраты. Перейти на оффициальный сайт РСА (российского союза автостраховщиков) и посчитать ущерб по страховке можно по ссылке: http://prices.autoins.ru/priceAutoParts/repair_parts.html

Для определения среднего ценника на детали, вносятся такие параметры:

- Дата осуществления ремонта.

- Регион (город).

- Марка машины.

- Код запчасти.

Для того, чтобы узнать величину компенсации, которую выплатит страховщик необходимо суммировать стоимость всех деталей и полученную цифру умножить на коэффициент износа.

Чтобы узнать цену ремонта необходимо внести:

Стоимость материалов рассчитывается на основе:

- Даты.

- Изготовителя материала.

- Названия товара.

Совершив один запрос можно узнать цену сразу трех параметров.

Как выплачивается компенсация при аварии, если оформлен полис и ОСАГО И КАСКО?

Если автовладелец приобрел обязательный полис ОСАГО и дополнительный КАСКО, то он может не бояться больших финансовых затрат ни на ремонт своей машины, ни на восстановление чужой. Если случилось страховое происшествие на дороге и виновным признали Вас, то страховщик выплатит денежную компенсацию пострадавшей стороне, а Вам возместит затраты на починку авто в соответствии с условиями договора страхования КАСКО.

Если виновником аварии признаны не Вы, а второй участник, то его страховщик предоставит Вам нужную сумму по полису ОСАГО на ремонт машины, а Ваш страховщик выплатит Вам компенсацию по КАСКО.

Заключение

Важно самостоятельно научиться рассчитывать страховую сумму, так как ни для кого не секрет, что в России страховыми учреждениями часто практикуется умышленное занижение величины компенсации. Бороться с этим можно, проведя повторную экспертизу, в компании не связанной со страховщиком. Если даже и это не поможет, то самый крайний выход из ситуации – обращение в судебный орган. Выиграв суд, страхователь получит не только компенсацию ущерба в полном объеме, но еще и половину суммы, которую страховщик не досчитал изначально. Для него это будет своеобразным штрафом за халатность в расчетах.