Ипотека без первоначального взноса в ВТБ: условия, преимущества и недостатки

Мечтаете о своей квартире, но нет денег на первый взнос? ВТБ ипотека без взноса – ваш шанс! Узнайте все плюсы и минусы, чтобы сделать правильный выбор.

Возможность приобрести собственное жилье, не имея значительных сбережений для первоначального взноса, кажется мечтой для многих. Ипотека без первоначального взноса от банка ВТБ – это финансовый инструмент, который открывает двери к жилищному кредитованию даже тем, кто не накопил необходимую сумму. Однако, прежде чем решиться на такой шаг, необходимо тщательно изучить все нюансы, преимущества и недостатки этой программы. В этой статье мы подробно рассмотрим условия получения ипотеки без первоначального взноса в ВТБ, обсудим альтернативные варианты и дадим полезные советы, которые помогут вам принять взвешенное решение.

Что такое ипотека без первоначального взноса?

Ипотека без первоначального взноса – это вид жилищного кредита, при котором заемщик не вносит часть стоимости приобретаемой недвижимости из собственных средств. Вся сумма, необходимая для покупки, финансируется банком. Такой вид ипотеки может быть привлекательным для тех, кто не имеет достаточных накоплений, но имеет стабильный доход и уверенность в своей платежеспособности.

Особенности ипотеки без первого взноса

Ипотека без первоначального взноса имеет ряд особенностей, которые необходимо учитывать:

- Более высокая процентная ставка: Банки компенсируют повышенные риски, связанные с отсутствием первоначального взноса, путем установления более высокой процентной ставки по кредиту.

- Более строгие требования к заемщику: Кредитные организации предъявляют более жесткие требования к платежеспособности, кредитной истории и стабильности дохода заемщика.

- Обязательное страхование: Банки часто требуют обязательного страхования жизни и здоровья заемщика, а также страхование объекта недвижимости.

- Меньший выбор объектов недвижимости: Не все объекты недвижимости могут быть одобрены банком для ипотеки без первоначального взноса.

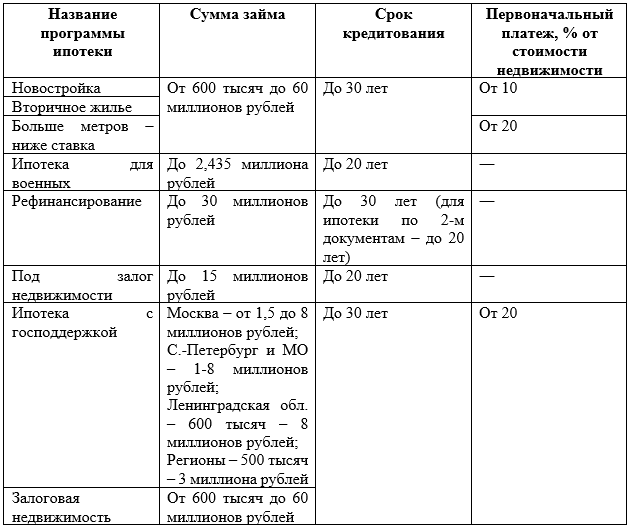

Условия получения ипотеки без первоначального взноса в ВТБ

ВТБ предлагает различные ипотечные программы, и возможность получения ипотеки без первоначального взноса зависит от конкретной программы и индивидуальных условий заемщика. Важно внимательно изучить условия каждой программы и проконсультироваться со специалистом банка.

Основные требования к заемщику

Чтобы претендовать на ипотеку без первоначального взноса в ВТБ, заемщик должен соответствовать следующим основным требованиям:

- Гражданство Российской Федерации: Заемщик должен быть гражданином РФ.

- Возраст: Обычно минимальный возраст заемщика составляет 21 год, а максимальный – 70-75 лет на момент погашения кредита.

- Трудовой стаж: Требуется определенный стаж работы, как правило, не менее 6 месяцев на последнем месте работы и не менее 1 года общего стажа.

- Подтверждение дохода: Заемщик должен предоставить документы, подтверждающие его доход, такие как справка 2-НДФЛ или выписка из банковского счета.

- Кредитная история: Важна хорошая кредитная история, без просрочек и задолженностей по предыдущим кредитам.

- Соответствие требованиям банка: Заемщик должен соответствовать другим требованиям банка, таким как уровень дохода, соотношение долга к доходу и другие факторы.

Необходимые документы

Для оформления ипотеки без первоначального взноса в ВТБ необходимо предоставить следующие документы:

- Заявление-анкета: Заполняется в отделении банка или онлайн.

- Паспорт гражданина РФ: Оригинал и копия.

- СНИЛС: Страховой номер индивидуального лицевого счета.

- ИНН: Идентификационный номер налогоплательщика.

- Документы, подтверждающие доход: Справка 2-НДФЛ, выписка из банковского счета, декларация о доходах (для ИП).

- Трудовая книжка: Копия, заверенная работодателем.

- Военный билет (для мужчин): Копия.

- Документы на приобретаемую недвижимость: Технический паспорт, выписка из ЕГРН (при наличии).

- Другие документы: По требованию банка.

Альтернативы ипотеке без первоначального взноса

Если получение ипотеки без первоначального взноса затруднительно, существуют альтернативные варианты:

Ипотека с использованием материнского капитала

Материнский капитал можно использовать в качестве первоначального взноса по ипотеке. Это позволяет снизить сумму кредита и, соответственно, уменьшить ежемесячные платежи. Однако, необходимо учитывать, что использование материнского капитала имеет свои особенности и требует соблюдения определенных условий.

Потребительский кредит на первоначальный взнос

Некоторые заемщики оформляют потребительский кредит для покрытия первоначального взноса. Этот вариант позволяет получить ипотеку на более выгодных условиях, но увеличивает общую долговую нагрузку; Необходимо тщательно оценить свои финансовые возможности, прежде чем прибегать к этому способу.

Накопление на первоначальный взнос

Наиболее разумным и финансово безопасным вариантом является накопление на первоначальный взнос. Это требует времени и дисциплины, но позволяет избежать переплаты по процентам и снизить риск неплатежеспособности. Существуют различные способы накопления, такие как открытие депозитного счета, инвестирование в ценные бумаги или использование накопительных программ.

Преимущества и недостатки ипотеки без первоначального взноса

Преимущества

- Возможность быстро приобрести жилье: Ипотека без первоначального взноса позволяет приобрести жилье сразу, не дожидаясь накопления необходимой суммы.

- Решение жилищного вопроса: Это особенно актуально для тех, кто снимает жилье и тратит значительную часть своего дохода на арендную плату.

- Инвестиция в будущее: Приобретение недвижимости является долгосрочной инвестицией, которая может принести доход в будущем.

Недостатки

- Более высокая процентная ставка: Переплата по процентам может быть значительной.

- Более строгие требования к заемщику: Не все заемщики могут соответствовать требованиям банка.

- Риск неплатежеспособности: В случае потери работы или снижения дохода, заемщик может столкнуться с трудностями при погашении кредита.

- Ограниченный выбор объектов недвижимости: Не все объекты недвижимости могут быть одобрены банком.

Советы по оформлению ипотеки без первоначального взноса в ВТБ

Прежде чем решиться на оформление ипотеки без первоначального взноса, рекомендуется:

- Тщательно изучить все условия ипотечной программы: Обратите внимание на процентную ставку, срок кредита, размер ежемесячных платежей, требования к заемщику и другие важные параметры.

- Оценить свои финансовые возможности: Убедитесь, что ваш доход позволяет вам комфортно погашать ежемесячные платежи по ипотеке, а также покрывать другие необходимые расходы.

- Проконсультироваться со специалистом банка: Получите консультацию специалиста ВТБ, который поможет вам выбрать оптимальную ипотечную программу и ответит на все ваши вопросы.

- Собрать все необходимые документы: Подготовьте все необходимые документы заранее, чтобы ускорить процесс оформления ипотеки.

- Рассмотреть альтернативные варианты: Не стоит сразу отказываться от других вариантов, таких как ипотека с использованием материнского капитала или накопление на первоначальный взнос.

Риски ипотеки без первоначального взноса

Ипотека без первоначального взноса, как и любой финансовый инструмент, сопряжена с определенными рисками. Основной риск – это риск неплатежеспособности. Если заемщик теряет работу или его доход снижается, он может столкнуться с трудностями при погашении кредита. В этом случае банк может потребовать досрочного погашения кредита или даже изъять заложенную недвижимость. Кроме того, существует риск снижения стоимости недвижимости. Если стоимость приобретенной недвижимости снижается, заемщик может потерять часть своих инвестиций.

Как минимизировать риски

Чтобы минимизировать риски, связанные с ипотекой без первоначального взноса, необходимо:

- Тщательно планировать свой бюджет: Убедитесь, что ваш доход позволяет вам комфортно погашать ежемесячные платежи по ипотеке, а также покрывать другие необходимые расходы;

- Создать финансовую подушку безопасности: Имейте запас денежных средств на случай потери работы или снижения дохода.

- Застраховать свою жизнь и здоровье: Страхование поможет вам погасить кредит в случае непредвиденных обстоятельств.

- Диверсифицировать свои инвестиции: Не стоит вкладывать все свои сбережения только в недвижимость.

- Следить за состоянием рынка недвижимости: Будьте в курсе изменений на рынке недвижимости, чтобы вовремя принять меры в случае снижения стоимости вашей недвижимости.

Принятие решения об ипотеке без первоначального взноса – это серьезный шаг, требующий тщательного обдумывания и оценки своих финансовых возможностей. Не стоит торопиться и принимать спонтанные решения. Лучше потратить время на изучение всех условий ипотечной программы, консультацию со специалистами и анализ своих рисков.

Ипотека без первого взноса в ВТБ – это сложный финансовый инструмент, требующий внимательного изучения. Перед оформлением необходимо оценить свои финансовые возможности и риски. Обратитесь к специалистам банка для получения консультации и помощи в выборе оптимальной программы. Приобретение жилья – важный шаг, требующий ответственного подхода. Взвесьте все «за» и «против», чтобы сделать правильный выбор.

Описание: Ипотека без первоначального взноса в банке ВТБ: узнайте условия, требования и альтернативы для получения ипотеки без первого взноса.