Инвестиции в Сбербанке: как приумножить свой капитал

Хочешь, чтобы твои деньги работали на тебя? Инвестиции в Сбербанке – это реально! Вклады, акции, ПИФы – выбирай свой путь к финансовой свободе. Узнай, как приумножить свой капитал!

Инвестиции в Сбербанке – это возможность приумножить свой капитал, используя широкий спектр финансовых инструментов, предлагаемых крупнейшим банком России․ Открытие вклада – это самый простой и консервативный способ, но существуют и другие, более рискованные, но и потенциально более прибыльные варианты, такие как инвестиции в акции, облигации и паевые инвестиционные фонды (ПИФы)․ Понимание принципов инвестирования и оценка своих финансовых возможностей – ключевые шаги к успешному управлению капиталом․ Прежде чем приступить к инвестициям, необходимо четко определить свои цели, горизонт инвестирования и уровень риска, который вы готовы принять․

Основные виды инвестиций в Сбербанке

Сбербанк предлагает различные инструменты для инвестирования, каждый из которых имеет свои особенности, риски и потенциальную доходность․ Выбор подходящего инструмента зависит от ваших финансовых целей, толерантности к риску и временного горизонта инвестиций․ Рассмотрим основные виды инвестиций, доступные в Сбербанке:

Вклады

Вклады – это самый простой и надежный способ инвестирования․ Вы размещаете свои деньги в банке на определенный срок под фиксированный процент․ Вклады застрахованы государством, что гарантирует возврат вложенных средств в пределах установленной суммы (на данный момент 1,4 миллиона рублей)․ Однако доходность вкладов обычно невысока и может не покрывать инфляцию․

Преимущества вкладов:

- Надежность и сохранность средств

- Простота и доступность

- Гарантия возврата вложенных средств (в пределах страховой суммы)

Недостатки вкладов:

- Низкая доходность

- Возможная потеря покупательной способности из-за инфляции

- Ограниченная ликвидность (в случае досрочного снятия средств можно потерять проценты)

Облигации

Облигации – это долговые ценные бумаги, которые выпускают государство, компании или муниципалитеты․ Приобретая облигацию, вы фактически даете в долг эмитенту, который обязуется выплачивать вам проценты (купонный доход) в течение определенного периода и вернуть номинальную стоимость облигации в конце срока․ Облигации считаются менее рискованным активом, чем акции, но и доходность по ним обычно ниже․

Преимущества облигаций:

- Более высокая доходность по сравнению с вкладами

- Относительно низкий уровень риска

- Возможность получения регулярного купонного дохода

Недостатки облигаций:

- Риск дефолта эмитента (хотя для государственных облигаций он минимален)

- Изменение рыночной стоимости облигации в зависимости от процентных ставок

- Необходимость уплаты налога на купонный доход

Акции

Акции – это ценные бумаги, которые подтверждают ваше право на долю в компании․ Приобретая акции, вы становитесь совладельцем компании и имеете право на получение части прибыли в виде дивидендов․ Цена акций может значительно колебаться в зависимости от финансовых показателей компании, общей экономической ситуации и настроений инвесторов․ Инвестиции в акции считаются более рискованными, чем инвестиции в облигации, но и потенциальная доходность может быть значительно выше․

Преимущества акций:

- Высокий потенциал доходности

- Возможность получения дивидендов

- Участие в росте компании

Недостатки акций:

- Высокий уровень риска

- Возможность потери части или всей суммы инвестиций

- Необходимость постоянного мониторинга рынка

Паевые инвестиционные фонды (ПИФы)

ПИФы – это коллективные инвестиционные инструменты, которые позволяют инвестировать в различные активы (акции, облигации, денежные средства и т․д․) под управлением профессиональных управляющих компаний․ Приобретая пай ПИФа, вы становитесь владельцем доли в общем портфеле фонда․ ПИФы позволяют диверсифицировать инвестиции и снизить риски, а также воспользоваться опытом профессиональных управляющих․

Преимущества ПИФов:

- Диверсификация инвестиций

- Профессиональное управление

- Относительно низкий порог входа

Недостатки ПИФов:

- Комиссии управляющей компании

- Риск убытков

- Отсутствие гарантий доходности

Индивидуальный инвестиционный счет (ИИС)

ИИС – это специальный брокерский счет, который позволяет получить налоговые льготы при инвестировании в ценные бумаги․ Существует два типа ИИС: тип А (возврат 13% от внесенной суммы, но не более 52 000 рублей в год) и тип Б (освобождение от налога на доход, полученный от инвестиций)․ ИИС – это отличный инструмент для долгосрочных инвестиций, позволяющий существенно повысить доходность за счет налоговых льгот․

Преимущества ИИС:

- Налоговые льготы

- Возможность инвестировать в различные активы

- Простота открытия и управления

Недостатки ИИС:

- Ограничение по сумме пополнения (1 миллион рублей в год)

- Необходимость держать счет открытым не менее трех лет для получения налоговых льгот

- Риск убытков

Как выбрать подходящий инвестиционный инструмент в Сбербанке?

Выбор подходящего инвестиционного инструмента – это индивидуальный процесс, который зависит от ваших финансовых целей, толерантности к риску и временного горизонта инвестиций․ Прежде чем принимать решение, рекомендуется ответить на следующие вопросы:

- Какова ваша цель инвестирования (например, накопление на пенсию, покупка жилья, образование детей)?

- Какой уровень риска вы готовы принять?

- На какой срок вы планируете инвестировать?

- Каким капиталом вы располагаете?

- Насколько хорошо вы разбираетесь в финансовых рынках?

Если вы начинающий инвестор и не готовы к высоким рискам, рекомендуется начинать с консервативных инструментов, таких как вклады или облигации․ Если вы готовы к более высоким рискам и имеете достаточный опыт, можно рассмотреть инвестиции в акции или ПИФы․ ИИС – это отличный инструмент для долгосрочных инвестиций, позволяющий получить налоговые льготы․

Как начать инвестировать в Сбербанке?

Процесс инвестирования в Сбербанке достаточно прост и состоит из нескольких этапов:

- Открытие счета (вклад, брокерский счет, ИИС) в отделении Сбербанка или онлайн․

- Пополнение счета․

- Выбор инвестиционного инструмента․

- Мониторинг инвестиционного портфеля․

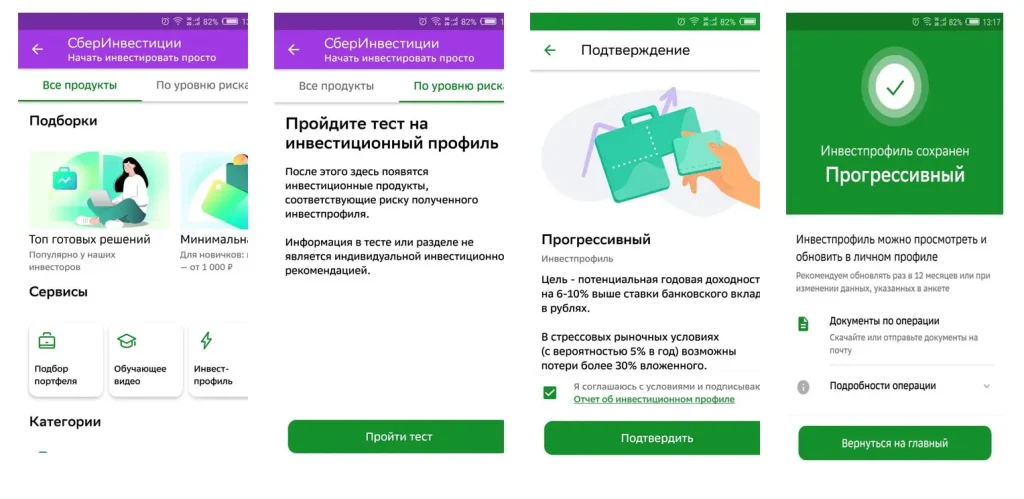

Для открытия счета вам потребуется паспорт и ИНН․ В Сбербанке можно инвестировать как онлайн, через мобильное приложение или веб-сайт Сбербанк Инвестор, так и в отделениях банка․ При возникновении вопросов можно обратиться к консультантам Сбербанка, которые помогут вам подобрать подходящий инвестиционный инструмент и ответят на все ваши вопросы․

Риски при инвестировании в Сбербанке

Инвестиции всегда сопряжены с рисками․ Не существует инвестиционных инструментов, которые гарантируют 100% доходность․ Основные риски, которые следует учитывать при инвестировании в Сбербанке:

- Рыночный риск: изменение рыночной стоимости активов в зависимости от экономической ситуации, политических событий и других факторов․

- Кредитный риск: риск дефолта эмитента (неспособности выплатить проценты или номинальную стоимость облигации)․

- Инфляционный риск: риск потери покупательной способности из-за инфляции․

- Валютный риск: риск изменения курса валют (при инвестировании в иностранные активы)․

- Риск ликвидности: риск невозможности быстро продать активы по приемлемой цене․

Чтобы снизить риски, рекомендуется диверсифицировать инвестиции, то есть распределять капитал между различными активами․ Также важно регулярно мониторить свой инвестиционный портфель и корректировать его в соответствии с изменением рыночной ситуации․

Альтернативные инвестиционные возможности в Сбербанке

Помимо вышеперечисленных основных инструментов, Сбербанк предлагает и другие возможности для инвестирования, такие как:

- Структурные продукты: Инвестиционные продукты, сочетающие в себе элементы облигаций и опционов, позволяющие получить доходность, привязанную к определенному базовому активу (например, акции, индексы, валюты)․

- Инвестиционное страхование жизни (ИСЖ): Продукт, сочетающий в себе страхование жизни и инвестиции в различные активы․

- Драгоценные металлы: Покупка золота, серебра, платины и палладия в виде слитков, монет или обезличенных металлических счетов (ОМС)․

Криптовалюты

Хотя Сбербанк активно изучает блокчейн-технологии, прямые инвестиции в криптовалюты через банк пока невозможны․ Однако, банк предоставляет доступ к некоторым цифровым финансовым активам (ЦФА)․ Инвестиции в криптовалюты сопряжены с высоким уровнем риска и требуют глубокого понимания рынка․

Советы начинающим инвесторам в Сбербанке

Если вы только начинаете свой путь в инвестировании, рекомендуется придерживаться следующих советов:

- Начните с малого․ Не инвестируйте сразу большие суммы․

- Инвестируйте только те деньги, которые вы можете позволить себе потерять․

- Определите свои финансовые цели и горизонт инвестирования․

- Диверсифицируйте свои инвестиции․

- Регулярно мониторьте свой инвестиционный портфель․

- Не поддавайтесь панике и эмоциональным решениям․

- Постоянно повышайте свою финансовую грамотность․

Инвестиции – это долгосрочный процесс, требующий терпения и дисциплины․ Не ждите мгновенных результатов․ Помните, что успех в инвестировании зависит от ваших знаний, опыта и умения принимать взвешенные решения․

Инвестирование – это важный шаг к финансовой независимости и достижению поставленных целей․ Сбербанк предлагает широкий спектр инструментов для инвестирования, позволяющих каждому выбрать подходящий вариант в соответствии со своими потребностями и возможностями․ Главное – подходить к инвестированию осознанно, взвешенно оценивать риски и постоянно повышать свою финансовую грамотность․ Тщательно изучите все доступные варианты и проконсультируйтесь со специалистами, прежде чем принимать какие-либо решения; Помните, что диверсификация является ключевым элементом успешного инвестирования, поэтому не стоит вкладывать все средства в один актив․

Инвестиции в Сбербанке могут стать отличным способом приумножения вашего капитала, но требуют внимательного подхода и анализа․ Важно помнить о рисках и выбирать инструменты, соответствующие вашим финансовым целям и терпимости к риску․ Надеемся, что это руководство поможет вам сделать осознанный выбор и начать свой путь к финансовой независимости․ Удачи в ваших инвестициях!

Описание: Узнайте, что такое инвестиции в Сбербанке и какие возможности они предоставляют для приумножения вашего капитала․ Рассмотрены основные виды инвестиций и даны советы начинающим инвесторам․