Лизинг, факторинг и траст: современные финансовые услуги коммерческих банков

Лизинг, факторинг и траст – три кита успешного бизнеса! Узнайте, как эти инструменты помогут вам расти, инвестировать и управлять финансами с умом. Разбираем все тонкости!

Современный мир бизнеса немыслим без разнообразных финансовых инструментов, которые позволяют компаниям развиваться, инвестировать и эффективно управлять своими ресурсами․ Коммерческие банки, являясь ключевыми игроками на финансовом рынке, предлагают широкий спектр услуг, направленных на удовлетворение потребностей как физических, так и юридических лиц․ Среди наиболее востребованных и перспективных финансовых услуг выделяются лизинг, факторинг и траст, каждый из которых обладает своими уникальными характеристиками и преимуществами․

Лизинг как Инструмент Финансирования

Определение и Сущность Лизинга

Лизинг – это форма финансирования, при которой лизингодатель (обычно банк или специализированная лизинговая компания) приобретает имущество и передает его лизингополучателю (компании или частному лицу) во временное пользование за определенную плату․ В течение срока действия лизингового договора лизингополучатель выплачивает лизинговые платежи, а по истечении этого срока может либо выкупить имущество по остаточной стоимости, либо вернуть его лизингодателю․

Виды Лизинга

Существует несколько видов лизинга, классифицируемых по различным критериям:

- Финансовый лизинг (капитальный лизинг): По сути, это долгосрочная аренда с последующим выкупом имущества․ Все риски и выгоды, связанные с владением имуществом, переходят к лизингополучателю․

- Оперативный лизинг (аренда): Краткосрочная аренда, при которой лизингодатель сохраняет все права собственности на имущество и несет ответственность за его обслуживание и ремонт․

- Возвратный лизинг: Компания продает свое имущество банку или лизинговой компании, а затем берет его в лизинг у этого же банка․ Это позволяет компании получить дополнительные финансовые ресурсы, не теряя возможности использовать необходимое оборудование или активы․

Преимущества и Недостатки Лизинга

Лизинг обладает рядом преимуществ, как для лизингополучателя, так и для лизингодателя:

Преимущества для лизингополучателя:

- Сохранение капитала: Лизинг позволяет компаниям приобретать необходимое оборудование, не отвлекая значительные средства из оборота․

- Налоговые преимущества: Лизинговые платежи могут быть отнесены на расходы, что снижает налогооблагаемую базу․

- Гибкие условия: Лизинговые договоры могут быть адаптированы к индивидуальным потребностям компании․

- Обновление оборудования: По истечении срока лизинга компания может заменить устаревшее оборудование на более современное․

Преимущества для лизингодателя:

- Получение дохода: Лизингодатель получает доход в виде лизинговых платежей․

- Обеспечение сделки: Имущество, переданное в лизинг, является обеспечением по сделке․

- Расширение клиентской базы: Лизинг позволяет привлекать новых клиентов․

Недостатки лизинга:

- Более высокая общая стоимость: Общая сумма лизинговых платежей может превышать стоимость приобретения имущества в собственность․

- Ограничения в использовании имущества: Лизинговый договор может содержать ограничения на использование имущества․

- Риск потери имущества: В случае невыполнения условий договора лизингодатель может изъять имущество․

Факторинг как Инструмент Управления Дебиторской Задолженностью

Определение и Сущность Факторинга

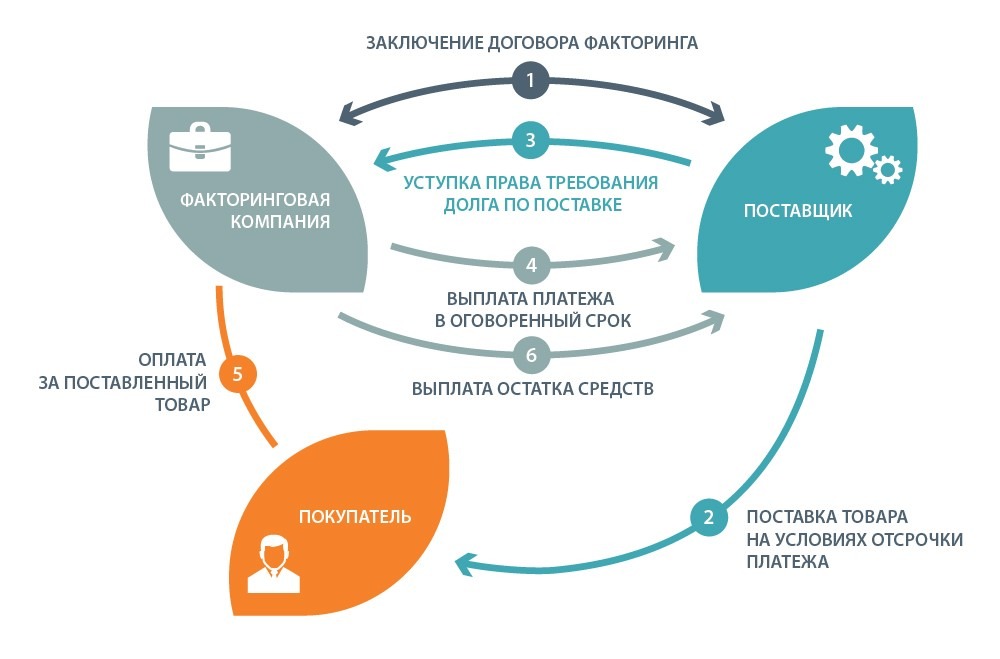

Факторинг – это комплекс финансовых услуг, включающий финансирование под уступку дебиторской задолженности, управление дебиторской задолженностью и страхование кредитных рисков․ Факторинговая компания (фактор) приобретает у поставщика (клиента) право требования к его покупателям (дебиторам) и выплачивает поставщику часть суммы долга сразу после отгрузки товара или оказания услуги․ Оставшаяся часть суммы выплачивается после получения оплаты от дебитора, за вычетом комиссии фактора․

Виды Факторинга

Факторинг классифицируется по различным признакам:

- Факторинг с регрессом: В случае неплатежа дебитора фактор имеет право потребовать возврата выплаченных средств от поставщика․

- Факторинг без регресса: Фактор принимает на себя все риски, связанные с неплатежом дебитора․

- Открытый факторинг: Дебитор уведомляется о том, что его задолженность переуступлена фактору․

- Закрытый факторинг (конфиденциальный факторинг): Дебитор не уведомляется о факторинговой сделке․

- Внутренний факторинг: Факторинговая сделка осуществляется между резидентами одной страны․

- Международный факторинг: Факторинговая сделка осуществляется между резидентами разных стран․

Преимущества и Недостатки Факторинга

Факторинг предоставляет ряд преимуществ для поставщиков и дебиторов:

Преимущества для поставщика:

- Улучшение финансового состояния: Получение денежных средств сразу после отгрузки товара или оказания услуги․

- Снижение кредитных рисков: Передача рисков неплатежа фактору (в случае факторинга без регресса)․

- Оптимизация управления дебиторской задолженностью: Передача функций управления дебиторской задолженностью фактору․

- Увеличение объемов продаж: Предоставление более выгодных условий оплаты для покупателей․

Преимущества для дебитора:

- Увеличение сроков оплаты: Возможность получения отсрочки платежа․

- Упрощение расчетов: Оплата задолженности одному фактору вместо множества поставщиков․

Недостатки факторинга:

- Стоимость услуг: Факторинговая комиссия может быть достаточно высокой․

- Необходимость уведомления дебиторов: В случае открытого факторинга может негативно сказаться на отношениях с дебиторами․

- Ограничения по сумме финансирования: Фактор может устанавливать лимиты на финансирование․

Траст как Инструмент Управления Активами

Определение и Сущность Траста

Траст – это правовая конструкция, при которой учредитель траста (доверитель) передает свои активы в управление доверительному управляющему (трасти) в пользу выгодоприобретателя (бенефициара)․ Доверительный управляющий обязан управлять активами в соответствии с условиями трастового соглашения, в интересах выгодоприобретателя․ Траст позволяет отделить право собственности от права пользования и управления активами․

Виды Трастов

Существует множество видов трастов, классифицируемых по различным критериям:

- Отзывной траст: Доверитель имеет право изменить или отменить траст в любое время․

- Безотзывной траст: Доверитель не имеет права изменить или отменить траст после его создания․

- Живой траст (межвивосный траст): Создается при жизни доверителя․

- Завещательный траст: Создается после смерти доверителя в соответствии с его завещанием․

- Дискреционный траст: Доверительный управляющий имеет широкие полномочия по управлению активами и распределению доходов между бенефициарами․

- Фиксированный траст: Условия распределения доходов между бенефициарами четко определены в трастовом соглашении․

Преимущества и Недостатки Траста

Траст предоставляет ряд преимуществ для доверителя и бенефициара:

Преимущества для доверителя:

- Защита активов: Траст может защитить активы от кредиторов, судебных исков и других рисков․

- Конфиденциальность: Информация о трасте может быть конфиденциальной․

- Управление активами: Доверительный управляющий обеспечивает профессиональное управление активами․

- Планирование наследства: Траст позволяет избежать процедуры наследования и обеспечить передачу активов бенефициарам в соответствии с пожеланиями доверителя․

Преимущества для бенефициара:

- Получение дохода: Бенефициар получает доход от управления активами траста․

- Защита от кредиторов: Активы траста могут быть защищены от кредиторов бенефициара․

- Профессиональное управление активами: Активы траста управляются профессиональным доверительным управляющим․

Недостатки траста:

- Стоимость создания и управления: Создание и управление трастом связано с определенными затратами․

- Потеря контроля: Доверитель теряет прямой контроль над активами, переданными в траст․

- Сложность правовой конструкции: Траст является сложной правовой конструкцией, требующей юридической консультации․

Роль Коммерческих Банков в Предоставлении Финансовых Услуг

Коммерческие банки играют ключевую роль в предоставлении финансовых услуг, включая лизинг, факторинг и траст․ Они выступают в качестве лизингодателей, факторов и доверительных управляющих, обеспечивая доступ к этим услугам для широкого круга клиентов․ Банки обладают необходимыми ресурсами, опытом и экспертизой для эффективного управления финансовыми рисками и предоставления качественных услуг․

Лизинг и Коммерческие Банки

Многие коммерческие банки имеют собственные лизинговые компании или сотрудничают с ними, предлагая клиентам широкий спектр лизинговых продуктов․ Банки оценивают кредитоспособность лизингополучателей, финансируют приобретение имущества и осуществляют контроль за его использованием․

Факторинг и Коммерческие Банки

Коммерческие банки активно предоставляют услуги факторинга, финансируя поставщиков под уступку дебиторской задолженности․ Банки оценивают кредитные риски дебиторов, управляют дебиторской задолженностью и обеспечивают своевременное получение платежей․

Траст и Коммерческие Банки

Коммерческие банки предлагают услуги доверительного управления активами, выступая в качестве доверительных управляющих․ Банки управляют активами в соответствии с условиями трастового соглашения, в интересах бенефициаров, обеспечивая профессиональное управление и защиту активов․

Современные финансовые услуги, такие как лизинг, факторинг и траст, предоставляемые коммерческими банками, играют важную роль в развитии бизнеса и экономики․ Они позволяют компаниям получать доступ к финансированию, управлять дебиторской задолженностью и защищать свои активы․ Выбор конкретной финансовой услуги зависит от индивидуальных потребностей и целей клиента․

Описание: Статья раскрывает суть финансовых услуг коммерческих банков, особое внимание уделено лизингу, факторингу и трасту, а также их роли․