В США выдают кредиты от 6%, а у нас Сбербанк ‒ под 12%

Автор: Виктор, главный редактор. Экономист. Опыт работы в финансах более 15 лет. Дата: 1 февраля 2019. Время чтения 7 мин.

Кредитная система в США развита высоко. Потребительское кредитование пользуется широкой популярностью. Люди покупают товары в кредит, берут ссуды в банках или на специальных пиринговых интернет-площадках. Минимальная процентная ставка, предлагаемая в Америке именно по потребительским кредитам без обеспечения, – 5,74%. При этом данная стоимость устанавливается во многих банках исключительно для клиентов, которые готовы оплачивать ежемесячные платежи с депозитного счета. Также устанавливаются ограничения по сумме и сроку займа.

Потребительский кредит в США пользуется большой популярностью. Большинство граждан этой страны «живет в кредит», т.е. имеет множество ссуд разного вида: ипотеку, автокредит, кредитные карты и т.д. Подобное стало возможным благодаря низким процентным ставкам и лояльному отношению к заемщикам.

Условия по потребительским кредитам

Условия потребительского кредитования в США, как, впрочем, и других видов займов, более чем лояльные. В банковской сфере очень высокая конкуренция, поэтому каждый стремится разработать для клиентов максимально выгодное предложение. Рассмотрим предложения пяти американских банков разного размера.

Citigroup

Банк Citi входит в пятерку крупнейших банковских учреждений США. Для получения займа у потенциального заемщика может быть только один существующий личный кредитный счет в банке Citi, который не должен был быть открыт в течение последних 6 месяцев. Минимальный годовой доход ‒ 10 500 $. Быстрая, легкая обработка и утверждение. После утверждения чек на утвержденную сумму будет отправлен по почте в течение 5 рабочих дней.

Рис. 1. Логотип Citibank

- процентная ставка – 7,99-17,99%;

- срок кредитования ‒ от полугода до 5 лет;

- сумма ‒ от 2 000 до 50 000 $.

Минимальная процентная ставка возможна лишь при сумме займа не менее 10 000$ сроком максимум на 36 месяцев с обязательным погашением с депозитного счета в банке Citi.

Интересная информация! В РФ наибольшей популярностью пользуются потребительские кредиты Сбербанка России, поскольку они в большом объеме выдаются гражданам, получающим заработную плату в этом финансовом учреждении.

Wells Fargo Bank

Wells Fargo ‒ четвертый по величине банк Соединенных Штатов Америки. Предоставляет финансовые услуги не только в США, но и в Канаде, и в Пуэрто-Рико. Сегодня банк предлагает различные виды кредитования: ипотечное, автокредиты, кредитные карты, ну и, конечно, потребительские займы без обеспечения.

Рис. 2. Логотип Wells Fargo Bank

По потребительским ссудам условия следующие:

- процентная ставка – 6,74-23,99%;

- срок кредитования ‒ от 1 года до 5 лет;

- сумма ‒ от 3 000 до 100 000 $.

Как и в CitiBank, минимальная процентная ставка устанавливается только для клиентов, имеющих расчетный счет в Wells Fargo и депозит, с которого будет осуществляться ежемесячный платеж. По статистике, только 5% клиентов получили самую низкую процентную ставку.

Discover Bank

Американская финансовая компания Discover создана в 1985 году. Основное направление деятельности – кредитные карты и платежные сети Discover и Pulse. Банк занимает третье место в США по выпуску карт, однако предлагает своим клиентам и персональные ссуды.

Рис. 3. Логотип Discover Bank

- процентная ставка – 6,99-24,99%;

- срок кредитования ‒ от 3 до 7 лет;

- сумма ‒ от 2 500 до 35 000 $.

SunTrust Bank

SunTrust Bank – американский банк, созданный в 1891 году. Основная деятельность – кредитование и депозиты. Своим клиентам финансовое учреждение предлагает потребительский кредит на следующих условиях:

Рис. 4. Логотип SunTrust Bank

- процентная ставка – 5,74-16,99%;

- срок кредитования ‒ от 1 года до 5 лет;

- сумма ‒ от 5 000 до 100 000 $.

Процентная ставка зависит от суммы и срока кредитования: минимальная стоимость возможна при ссуде в размере от 10 000 до 24 999 $ на срок 24-36 месяцев при условии оплаты взносов через AutoPay.

Интересная информация! Знаете ли вы, что займ наличными для покупки авто часто более выгоден, чем автокредит в России, т.к. отсутствуют платежи по обязательной в данном случае страховке КАСКО.

Lending Club

Lending Club – американская платформа по одноранговому или пиринговому кредитованию, занимающая лидирующие позиции в мире в данной области деятельности.

Рис. 5. Логотип Lending Club

Пиринговое кредитование – это кредитование без участия банка или прочих финансовых организаций. Передача средств идет от кредитора к заемщику (person—to—person). В большинстве случаев оба являются физическими лицами. Кредитор и заемщик регистрируются на специальной интернет-площадке, как, например, Lending Club, и заключают договор.

- процентная ставка – 5,98-24,99%;

- срок кредитования ‒ от 3 до 5 лет;

- сумма ‒ от 1 000 до 40 000 $.

К плюсам подобных площадок относятся:

- отсутствие излишних требований, которые зачастую предъявляют банки;

- возможность улучшения кредитного рейтинга;

- никаких справок, никаких проверок;

- оформление онлайн;

- формирование внутреннего кредитного рейтинга.

Интересная информация! В России также существует кредитование, альтернативное банковскому. – займы в кредитных кооперативах.

Недостаток один – площадка берет комиссию в размере 1-6% от суммы займа.

Требования к заемщикам

Все финансовые учреждения США предъявляют к потенциальным заемщикам определенные требования:

- гражданство США или наличие вида на жительство, в том числе и временного;

- наличие постоянного источника дохода (заработная плата, пенсионные выплаты и т.д.) или обеспечения;

- наличие номера социального страхования (SSN), который имеют все граждане страны (детям он присваивается при рождении) и ее резиденты. Это ключ ко всей личной информации человека;

- высокий кредитный рейтинг.

Кредитный рейтинг

Одним из решающих факторов, влияющих на выдачу займа, является кредитный рейтинг. Границы рейтинга ‒ 300-850. Хороший рейтинг ‒ свыше 700 баллов.

Рис. 6. Шкала кредитного рейтинга в США

При рейтинге ниже 700 кредит получить достаточно сложно. Особенно это касается ипотеки, для получения которой требуется рейтинг выше 730. Что же делать тем людям, которые кредит в США никогда не брали? Их кредитный рейтинг равен нулю. С таким рейтингом потребительский кредит в банке взять невозможно. Вот тут и помогут интернет-площадки пирингового кредитования, в которых данный показатель часто не имеет значения.

Кроме того, не имея кредитного рейтинга для его поднятия. можно оформлять потребительские кредиты на небольшие суммы, покупая товары в магазинах.

Интересная информация! При получении потребительского займа в России кредитный рейтинг также имеет немаловажное значение. Свою программу по улучшению кредитной истории предлагает Совкомбанк.

О том, как быстро поднять кредитный рейтинг, смотрите в видео:

Минимальный размер процентной ставки

Величина процентной ставки по потребительским кредитам в США зависит от:

- суммы займа;

- срока;

- суммы годового дохода;

- наличия текущего или депозитного счета в банке-кредиторе;

- кредитного рейтинга.

Банк устанавливает пределы ставок в зависимости от суммы и срока кредитования, а потом в этих пределах определяют индивидуальную стоимость займа, в зависимости от остальных данных.

Интересная информация! При выборе самого выгодного кредита в России следует учитывать множество факторов, а не только проценты.

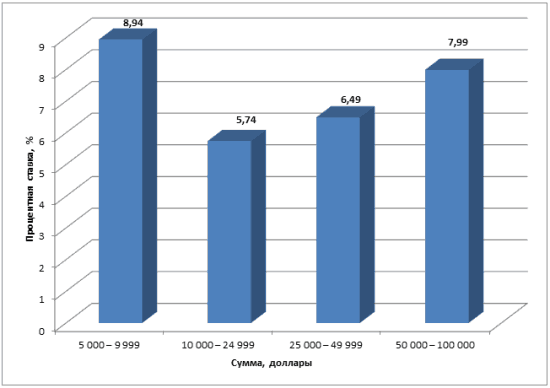

Из рассмотренных выше банков самую минимальную ставку предлагает SunTrust Bank. В таблице 1 приведена градация стоимости кредита, установленная финансовым учреждением.

Таблица 1. Ставки по потребительским займам без обеспечения в SunTrust Bank, %

| Сумма, $ | Срок кредитования, мес. | ||||

| 24-36 | 37-48 | 49-60 | 61-72 | 73-84 | |

| 5 000–9 999 | 8,94-13,59 | 10,89-15,54 | 11,19-15,84 | 12,09-16,99 | – |

| 10 000–24 999 | 5,74-12,49 | 7,74-13,99 | 8,39-13,99 | 9,49-14,14 | – |

| 25 000–49 999 | 6,49-12,99 | 7,99-13,99 | 8,49-13,99 | 8,79-14,54 | 9,69-14,34 |

| 50 000–100 000 | 7,99-12,99 | 9,69-14,54 | 9,99-14,84 | 10,49-15,14 | 10,49-15,14 |

Таким образом, минимальная процентная ставка возможна при средней сумме кредита от 10 000 до 49 999 $ сроком до трех лет, а максимальная ‒ при небольшой сумме до 9 999 $ на длительный срок.

Рис. 6. Зависимость процентной ставки от суммы кредита в банке SunTrust при сроке кредитования до 3 месяцев. Источник: suntrust.com.

Из графика видно, что минимальная ставка возможна при средней сумме займа – 10 000–24 999 $. Чем выше сумма, тем выше процент. Однако максимальная ставка распространяется на небольшие суммы. Сравним условия в разных банках.

Таблица 2. Условия потребительского кредитования в США

| Банк | Сумма, $ | Ставка, % | Срок, мес. |

| Citi | 2 000–50 000 | 7,99–17,99 | 6–60 |

| Wells Fargo | 3 000–100 000 | 6,74–23,99 | 12–60 |

| SunTrust Bank | 5 000–100 000 | 5,74–16,99 | 24–84 |

| Discover Bank | 2 500–35 000 | 6,99–24,99 | 36–84 |

| Lending Club | 1 000–40 000 | 5,98–24,99 | 36–60 |

Источники: online.citi.com; wellsfargo.com; suntrust.com; discover.com; lendingclub.com.

Наилучшие условия при самом длинном сроке займа предоставляет SunTrust Bank. Близкая к минимальной ставка и у Lending Club, однако, срок ограничен пятью годами.

Кредитование в банках США

Первостепенная задача для приезжего в новой стране – это получение работы и крыши над головой. Сначала, конечно, придется арендовать помещение. Однако если мигрант сможет устроиться на хорошую работу, вскоре ему станет доступна ипотека. Иностранцы берут кредиты в США и по другим причинам. Рассмотрим условия, по которым банки этой страны дают ссуды в текущем году.

Информация о кредитовании в Америке

Соединенные Штаты считаются дорогой страной. Даже коренные американцы, относящиеся к среднему классу, активно оформляют кредиты, прежде всего ипотеку. Причем пользование банковскими ссудами здесь считается нормой и вовсе не свидетельствует о бедности. Можно обратить внимание на несколько показателей того, как живут в Америке обычные люди:

- средняя зарплата составляет $30-40 тысяч в год;

- у представителей среднего класса (50% населения) есть свое жилье, по автомобилю на каждого члена семьи, имеются сбережения и деньги на летний отдых;

- стоимость основных товаров и услуг превышает российские цены примерно в 2-3 раза;

- средняя квартира или дом стоит $200 тысяч.

Банковская система США работает в условиях серьезной конкуренции. Поэтому финансовые учреждения предлагают клиентам большое количество разнообразных программ. Даже у мигранта, при соблюдении им ряда требований, не возникнет проблем с тем, как взять кредит в США.

- Прежде всего, важно доказать банку свою платежеспособность. Граждане Америки уже с юности формируют кредитную историю. Мигранты в этом плане обычно выглядят менее надежными, так как впервые обращаются к банкирам Америки.

- Чтобы получить ипотеку и некоторые иные кредиты, важным условием является обладание грин-картой.

- Финансовые учреждения требуют наличия поручителя из числа граждан США.

- Лицам с низким рейтингом FICO предлагаются менее выгодные условия.

В целом кредит играет важную роль в американской экономике. В США банковскими услугами и возможностью покупок в рассрочку пользуются практически все. Поэтому приезжему человеку также будет предоставлена подобная возможность.

Виды кредитов

Американские банки предлагают большое количество вариантов. Ссуды выдаются для определенной цели или просто по заявлению клиента. Получить кредит может и нерезидент США. А некоторые учреждения позволяют погашать задолженности, находясь за пределами страны. Самыми популярными кредитами в Соединенных Штатах являются:

- образовательный;

- ипотека;

- для бизнеса;

- автомобильный;

- потребительский.

Рассмотрим особенности каждого из предложений.

На образование

Не секрет, что учиться за океаном – дорого. Однако даже российский студент с помощью кредита может позволить себе оплатить курс в западном вузе. Средняя стоимость американского диплома составляет минимум $120 тысяч за бакалавриат (4 года). Примерно столько же потребуется для обучения в магистратуре (2 курса). Однако при наличии определенных сбережений и регулярных подработок студент вполне может позволить себе образовательный кредит. Обычно банки предлагают следующее условия:

- срок ссуды может занимать от нескольких лет до сроков, сравнимых с ипотекой;

- средний процент по льготным государственным программам – 3.5%;

- стандартные предложения коммерческих учреждений – 7-12%;

- при оформлении банки всегда требуют поручителя (иногда в этой роли выступает сам вуз).

В США в кредит учатся не только иностранцы, но и многие граждане. Поэтому банковские предложения можно рассматривать как вполне доступные.

Ипотека

Такой вариант актуален для желающих приобрести жилье. Ипотечный кредит обычно выдается на 20-30 лет под 3-4% годовых. Банки в обязательном порядке требуют первоначальный взнос, варьирующийся в пределах 20% от общей суммы.

Чтобы заключить договор с финансовым учреждением, необходимо иметь кредитный рейтинг (FICO) и номер соцстрахования (SSN). В среднем, если брать ссуду на бюджетное жилье, в месяц придется платить по $800-1200. Для студента или мигранта, только переехавшего в Соединенные Штаты, это может быть ощутимой суммой. Однако если арендовать недвижимость в Америке, придется платить не меньше.

Процентная ставка для граждан и резидентов

Законодательство страны запрещает повышать годовой % по ипотеке выше порога в 4 единицы. Однако кредитные учреждения получают прибыль за счет навязывания дополнительных услуг. Также процентная ставка в США по ипотеке снижается из-за притока большого количества клиентов. Это обеспечивает финансистов денежной массой.

Детали того, во сколько процентов обойдется договор, зависят от статуса клиента. Граждане США с хорошей кредитной историей будут платить меньше, чем люди, недавно ставшие резидентами. В любом случае для многих ипотека на 20-30 лет – это единственная возможность приобрести собственный дом, а не арендовать жилье, тратя на это сопоставимые деньги.

Необходимые документы

В стандартный перечень для заключения ипотеки в Америке входят:

- виза и загранпаспорт или грин-карта, чтобы подтвердить легальность пребывания в стране;

- необходимо представить распечатанный документ с кредитной историей за 2 года;

- дополнительные плюсы дают рекомендации от иных банков, с которыми сотрудничал клиент (практика составления подобных документов распространена в США);

- ипотеку не дают без номера соцстрахования;

- необходимо иметь статус налогоплательщика в Соединенных Штатах в течение 2 лет;

- сотрудникам банка предъявляется справка о доходах за 3 года;

- свидетельство об имеющихся средствах, за счет которых можно будет внести первоначальный взнос;

- документы на жилье.

Все подаваемые бумаги должны сопровождаться заверенными копиями. Иностранные документы переводятся на английский. В целом процесс принятия решения составляет около 3 недель, а выделение одобренной ипотеки происходит через 4 месяца.

Коммерческие кредиты

Для развития бизнеса в США необходимо брать ссуду. Коммерческий кредит в американском банке предполагает подачу большого количества документов, характеризующих предприятие как надежное и прибыльное. Важным условием предоставления денег является поручительство одного или двух лиц. В этом качестве также выступает американское агентство, регулирующее вопросы малого бизнеса (SBA).

Указанный орган выполняет посреднические функции, а в случае разорения должника регулирует с поручителями вопросы возвращения денег банку. Дополнительно при обращении в агентство его работники предоставят списки сертифицированных кредиторов, с которыми будет выгоднее всего сотрудничать бизнесмену.

При покупке авто

Чтобы взять новую машину в Америке, необязательно копить средства. Иногда гораздо выгоднее оплатить приобретение с помощью займа. Стоимость банковской услуги будет зависеть от рейтинга, формирующегося по кредитной истории:

- если он составляет 620-659 очков, то заем дадут под 9.3% годовых;

- 660-689 – 6.7%;

- 690-719 – 4.6%;

- 720-850 – 3.3%.

Описанные предложения действуют на стандартный 60-месячный кредит, оформляемый при покупке нового автомобиля. Если брать ссуду на подержанную машину, расчет ставки осуществляется по той же схеме, однако, клиент будет платить примерно на 1% годовых больше.

Многие автосалоны заключают договора с банками, предлагая своим клиентам выгодные бонусы. Если же покупать транспортное средство «за кэш», то есть не в рассрочку и без займов, продавцы обычно предоставляют хорошие скидки. Американцам с безупречной кредитной историей и высоким рейтингом может быть предложена и вовсе беспроцентная ссуда. Однако мигрантам рассчитывать на это не стоит.

Американский потребительский кредит

Размер переплаты снова обуславливается рейтингом по системе FICO. Если для среднего американца с 650-699 пунктами ставка составляет 12-13%, то «лидерам» шкалы ФИКО за потребительский кредит в США придется платить лишь 9-10%. Для иммигрантов, недавно получивших возможность брать ссуду, актуальными значениями будут 15-16% или даже 17-20%. Точные цифры зависят от ряда факторов:

- конкретного кредитного учреждения;

- суммы займа;

- его продолжительности;

- наличия дополнительных пунктов в договоре.

В целом, если учесть отсутствие инфляции в США, указанные цифры будут похожи на предложения российских банков. Дешевый кредит предоставляется здесь только клиентам с длительной историей и безупречной репутацией.

Если задолженность не погашена

Судя по наблюдениям экономистов, американцы часто просрочивают выплаты. Больше всего банки рискуют при оформлении кредитных карт и выдаче ссуд под покупку автомобиля. Если клиент уже не может погасить задолженность, к нему применяется процедура банкротства. Государство погашает требующуюся сумму, изымая имеющуюся собственность и иные активы должника (при этом за ним остается имущество, необходимое для проживания и работы).

Затем в течение нескольких лет банкрот не сможет пользоваться банковскими услугами и совершать крупные покупки за наличные. За просроченные кредиты уголовное преследование не предусмотрено. Более того, если фактическое банкротство произошло по уважительной причине (болезнь, стихийное бедствие и прочее), государство может посодействовать в решение проблем должника и не применять в его отношении юридических санкций. Но в любом случае все нарушения обязательств по кредитам караются серьезным падением рейтинга FICO, поэтому американцы стараются не допускать подобное.

Как взять кредит в США

Многие люди стремятся к переезду в более развитые страны, среди которых США, с целью улучшения качества своей жизни. При этом каждому эмигранту необходимо сразу подумать о поиске работы и жилья, так как аренда квартир в Америке очень дорогая, вследствие чего приезжие сразу задаются вопросом как взять кредит в США в 2022 году?

Многие люди стремятся к переезду в более развитые страны, среди которых США, с целью улучшения качества своей жизни. При этом каждому эмигранту необходимо сразу подумать о поиске работы и жилья, так как аренда квартир в Америке очень дорогая, вследствие чего приезжие сразу задаются вопросом как взять кредит в США в 2022 году?

США является дорогим государством, поэтому даже состоятельные граждане здесь постоянно оформляют кредиты на разные нужды, причем это в штатах считается обычной процедурой и не говорит о бедности заемщика.

Требования к заемщику в США при оформлении кредита в 2022 году

Исходя из статистических данных можно определить некоторые показатели жизни американца среднего класса, это:

- средний годовой заработок от 30 до 45 тысяч долларов;

- владение собственным жильем и несколькими личными автомобилями;

- возможность откладывать деньги на летний отдых и обучение детей;

Граждане соединенных штатов не имеют практически никаких проблем с оформлением кредитов, но любому приезжему для одобрения займа предстоит изначально подтверждать свою платежеспособность разными документами.

Один из важнейших показателей кредитоспособности для банка — это социальная карточка «SSN«, благодаря которой можно узнать полную информацию о любом американце, поэтому граждане этой страны тщательно скрывают номера своих страховок от посторонних людей.

Также карта «SSN» помогает быстро собрать данные о кредитной истории владельца путем передачи номера в соответствующие проверяющие организации, которые за короткий срок могут сформировать рейтинг заемщика по специальной цифровой шкале от 300 до 850.

Причем кредиторы одобряют займы только при наличии соответствующей оценки не менее 650, поэтому потенциальные заемщики стремятся поддерживать свой рейтинг, на который оказывают влияние следующие сведения:

- отсутствие или наличие просрочек при оплате прошлых кредитов;

- уплата различных штрафов, в том числе за коммунальные платежи;

- сроки предыдущих кредитных договоров — чем они больше, тем будет выше оценка;

На рынке американских банковских услуг существует большая конкуренция, вследствие чего кредитные организации предлагают большое количество разных услуг для своих граждан, но при выполнении некоторых условий даже у приезжего не возникнут проблемы с тем, как взять кредит в США в 2022 году.

- Самым важным моментом является доказательство своей положительной кредитной истории, вследствие чего приезжему потенциальному заемщику необходимо заранее начинать формирование этого показателя, например путем взятия в кредит какой-нибудь бытовой техники и своевременной оплаты по долговым обязательствам;

- Для возможности получения ипотеки потребуется наличие вида на жительства, подтверждаемого грин-картой;

- Очень важно найти себе поручителя из числа американцев;

Необходимые документы для банка

Американские банковские организации предоставляют разнообразный выбор кредитных продуктов под разные нужды, однако наиболее популярными здесь считаются займы на обучение, открытие бизнеса, ипотеку, покупку автомобиля и так далее.

При этом наибольший перечень документации придется предоставить при оформлении ипотеки, это:

- виза и грин-карта, подтверждающая законное пребывание в США

- распечатанная и официально заверенная кредитная история более, чем за два года

- письменные рекомендации от других кредитных учреждений

- номер социальной карты «SSN»

- документы о регистрации в налоговых органах

- справка о доходах установленной формы

- свидетельство особственности, которое можно предоставить для обеспечения займа

Также следует учитывать, что при подаче заявки необходимо сразу сделать заверенные копии всей документации.

Популярные виды кредитов в США

В США довольно часто пользуются услугами разного вида кредитования. Это очень удобно. Многие американцы живут в кредит и пользуются кредитными средствами по многим направлениям. Давайте рассмотрим самые популярные кредиты в США. Популярность — результат отработанной, удобной и выгодной системы для всех. Теперь подробнее о цифрах:

№1: Ипотека

Такие займы в штатах выдаются на срок от двадцати лет под 3-4% годовых.

При этом ежемесячная плата по кредитным обязательствам составит около тысячи долларов, что может показаться для эмигрантов очень большой суммой, однако стоимость аренды дома здесь будет сопоставима по размерам, вследствие чего ипотека является единственной возможностью получения жилья в собственность для приезжих.

В продолжении темы читайте про самый доступный способ переехать в США в 2022 году из России, Украины, Казахстана!

№2: Покупка авто в США в кредит

Этот вид кредитования в Америке очень развит, так как банки могут предложить очень низкие годовые ставки, начиная всего от 0,5%, а срок такого договора обычно составляет пять лет. При этом важно понимать, что ставка может быть значительно увеличена при отсутствии кредитной истории.

№3: Кредитование образования

Средняя стоимость всего обучения в американских ВУЗах составляет около 130 тысяч долларов, которые банк может выдать сроком до пятнадцати лет под 4-9% годовых, но главная особенность такого кредита состоит в возможности выступления самого учебного заведения в качестве поручителя.

Многим также интересно как получить пособие по безработице в США.

В итоге, в сравнении со странами СНГ, где размер процентных банковских ставок начинается от 12%, кредитоваться в США намного выгодней, но прежде чем туда переезжать, каждый эмигрант должен подумать о своих возможностях оплаты очень дорогой жизни в Америке.

Кредитование в банках США

Американская система кредитования давно служит образцом для банков многих стран мира. При некоторых условиях кредит в США могут взять и иностранные граждане. С иностранцами сотрудничают далеко не все американские банки, и процентные ставки будут несколько выше. Есть смысл задуматься об американском займе в том случае, если вы планируете переехать в США или решили поступить в один из вузов страны.

Знать о том, что представляет собой кредитование в Соединенных Штатах, полезно. Финансовая грамотность в начале XXI века — это одно из самых важных качеств современного потребителя.

Общие сведения о кредитовании в США

Граждане бывшего СССР переезжают в другие благополучные страны. Серьезные масштабы, к примеру, обрела эмиграция в Польшу из СНГ. Обосновываются наши соотечественники в Германии и Франции, Англии и Италии. Особым спросом пользуются Соединенные Штаты Америки, страна больших возможностей, где можно хорошо устроиться, даже если прибыл в государство практически без денег.

Многим нынешним успешным американцам помогли подняться грамотно взятые кредиты. На настоящий момент в США предлагаются виды займов на следующие цели:

- обучение;

- приобретение авто;

- ипотеку;

- бизнес-развитие;

- потребительскую.

Взять кредит в США нерезиденту сложно. Для граждан США кредитование не является проблемой. Система отработана и налажена и в течение многих десятилетий работает безотказно.

Смотрите в видео: информация о кредитах в США

Американские кредиты на образование

В 2022 году американские студенты будут дорого обходиться своим семьям. Сумма примерно в 130 тысяч долларов за четыре года обучения— это дорого для среднестатистического американца. Поэтому многие молодые люди и их родители рассматривают такой вариант, как получение займа в банке.

К числу наиболее популярных в студенческой среде видов кредитования относятся:

В среднем сумма займа равно 21 000 $. Преимущество кредитов для студентов в том, что возвращать их можно после того, как учащийся получит диплом и начнет работать.

В среднем ставка студенческих займов равна 5–7 %. В процесс кредитования учащейся молодежи вмешалось американское правительство, что сделало возможным постепенное снижение процентных ставок. В США можно найти студенческие кредиты, срок погашения которых составляет более 30 лет.

Так как многие молодые люди из России и других стран СНГ рассматривают как вариант обучение в Америке, условия кредитования здесь могут сделать престижное зарубежное образование более доступным.

Советуем посмотреть: где можно учиться в США бесплатно.

Для иностранных студентов актуальны следующие условия:

- Способность доказать наличие стабильного дохода если не конкретного студента, то его родителей. Подойдут данные о совокупном доходе матери и отца либо одного родителя, но в весомой сумме.

- Поручитель. Им может быть либо американский гражданин, либо легальный резидент.

- Одним из гарантов должно выступать американское высшее учебное заведение.

Самым сложным является третье условия, так как вузы не торопятся поручаться за своих иностранных студентов. На такую меру они идут только в том случае, когда заинтересованы в конкретном студенте.

Кредитование американской ипотеки

Кризис сделал американскую ипотеку намного выгодней, чем она была, к примеру, 10 лет назад. Однако при этом она не стала более популярной, что связано с отсутствием у среднестатистических американских семей денег на приобретение домов и квартир.

Обратите внимание: в видео рассказывают об одном из видов ипотеки в США

Десять лет назад средняя процентная ставка на ипотечный кредит в США равнялась приблизительно 8,5. Условия зависели от региона и статуса приобретаемого жилья. Сегодня средняя ставка по стране не превышает 3,7 %. В большинстве случаев она ниже. Банки, выдающие займы для покрытия ипотеки, вынуждены идти на уступки, чтобы привлечь клиентов.

Получить ипотечный кредит россиянину в американской банковской системе сложно, но возможно. Потратить на процесс придется не один месяц. Ставки для иностранцев составляют от 6 до 8 процентов годовых.

Смотрите в видео: какие документы нужны на ипотеку в США и процесс ее получения

Покупка авто в кредит

В США покупать машины в кредит выгодно. Процентные ставки крайне привлекательны. Сумма переплаты будет невысокой даже в тех случаях, когда приобретается транспортное средство комфорт-класса. Для недорогих машин ежегодно она может быть равна 1 %, а иногда и 0,5 % в год.

Для некоторых марок и моделей в банках предусмотрены кредитные deals, льготы, благодаря которым можно получить машину едва ли не за собственно стоимость.

Если вы приобретаете не льготную машину, процентная ставка будет зависеть от вашей кредитной истории, если таковая имеется, и от класса авто. Хорошая Credit Score позволит сотрудничать с банками на более выгодных условиях.

Советуем посмотреть: . Как купить автомобиль в кредит в Америке (процентная ставка и первый взнос)

В среднем ставка будет 3,28 %, если вы подписываете кредитное обязательство на срок в 72 месяца, покупая новую машину. Для подержанного авто она снизится до 3,06 %. Чем меньше срок, тем выгоднее ставка. Так, на 48 месяцев для ненового авто она будет 2,28 %, для только что сошедшего с заводского конвейера — 2,34 %

Коммерческие кредиты

Для получения кредита на развитие бизнеса в США нужно иметь четко продуманный бизнес-план.

В нем должны рассматриваться следующие направления:

- Направленность бизнеса.

- Информация об имеющихся финансах.

- Планируемые расходы на период кредитования.

- Описание схемы получения доходов и т. д.

В бизнес-план нужно внести все, что указывает на безопасность финансового сотрудничества с вами. Нелишней будет информация о поручителях, структуре управления и т. д.

Если вы намереваетесь получить коммерческий кредит в Соединенных Штатах, обратитесь в Small Business Administration.

Агентство может стать вашим поручителем, а также предоставит информацию о финансовых структурах, с которыми безопасно и выгодно сотрудничать.

Смотрите в видео: как получить кредит на открытие бизнеса в США новичку-иммигранту

Personal Loan — американский потребительский кредит

Одним из наиболее популярных является потребительский кредит в США. У американцев он именуется personal loan. Имеются в виду средства, которые заемщик берет на свои личные нужды. Это может быть крупная покупка или дорогостоящее лечение в клинике. Средняя ставка — 6 %. Конкретные условия зависят от таких факторов, как срок, сумма, кредитная история, заработная плата соискателя и т. д.

В странах СНГ дела с кредитами обстоят не так радужно, как в Европе и Америке. Это стимулирует интерес наших граждан к условиям зарубежных банков.

Процентная ставка по кредитам в США

Многие интересуются особенностями кредитной системы США. В частности, людей интересует вопрос, насколько сильно отличается процедура оформления кредита в Штатах, в сравнении с российскими банками. В данной статье мы рассмотрим среднюю процентную ставку по кредитам в США, в том числе, по ипотечным. Мы также ответим на вопрос, в банках какой страны выгоднее и проще взять деньги в долг.

Содержание:

Средняя процентная ставка по кредитам в США

От 3% до 5% в год

Очень часто такой вопрос интересует людей, которые переехали жить в один из американских городов и нуждаются в быстрой покупке дорогостоящих вещей, мебели и техники. Первое, что заметит только получивший американское гражданство россиянин – не высокую (по нашим меркам) процентную ставку. Так, средний показатель не превышает 3-5% в год.

Американцы выделяют несколько основных видов кредитования:

- Ипотечный;

- На автомобиль;

- На обучение;

- На личные потребности.

Исследователи отмечают, что последние 25 лет для США – время рекордно низких ставок. Однако, последнее время этот показатель начинает медленно ползти вверх. Однако, при заключении договора стоит учитывать, что проценты бывают как постоянными (даже при взятии денег сроком на несколько десятков лет клиент может быть уверен, что размер ставки не изменится), так и плавающими. Последнее означает, что в некоторых договорах может быть прописан пункт о возможном увеличении размера готовых, которые будет выплачивать заемщик.

Просто ли получить кредит в США

Различны также и требования банков к потенциальным заемщикам. В США делают упор не на документы, подтверждающие финансовое положение клиента или наличие каких-то материальных благ, а на некоторые другие важные бумаги.

Первый важный показатель называется «Номер социального страхования». Такой номер имеет каждый гражданин Соединенных Штатов. Такой «ключ» способен сообщить о человеке практически всю ключевую информацию. По нему, компьютерные системы могут легко найти всю имеющуюся базу документов о человеке и просмотреть практически любые данные о конкретной личности. В связи с этим, для американцев существует элементарное правило личной безопасности – никому не сообщать номер страхования.

Номер также может сообщить всё о кредитной истории гражданина. Это второй важнейший показатель, который напрямую повлияет на положительное или отрицательное решение банка по выдаче кредита.

Процесс проверки истории кредитов происходит простейшим образом. Клиент указывает свой номер, который впоследствии отправляется в одну из дружественных организаций банка, занимающихся проверкой данных заемщиков. Организация в короткие сроки проверяет всю информацию, связанную с предыдущими займами и предоставляет её в банк. Кредитная история измеряется в числовых показателях (от 300 до 850). При этом, одобрение заявки на кредит наиболее вероятно при показателе от 650 по данной шкале. Поэтому для заемщика максимально важно поддерживать рейтинг своей истории. На это влияют следующие факторы:

- Количество кредитных денег, которые тратит клиент. Чем больше данный показатель, тем хуже это для рейтинга;

- Своевременная оплата задолженностей;

- Отсутствие штрафов. Это условные записи в истории кредита клиента, которые не несут за собой прямых санкций, однако негативно сказываются на рейтинге;

- Количество и сроки действия договора. Чем больше проведенных операций с банком – чем лучше. Чем долгосрочнее договор с банком – тем клиент считается более благонадёжным.

Ипотечный кредит в США

Данный вид кредитования особенно выгоден как для граждан страны, так и для приезжих. Бытует мнение, что получить его в США (и выплатить) будет гораздо легче, чем в России. Это объясняется рядом причин:

- Лояльность. Здесь буквально сложно получить отказ в предоставлении ипотеки. Существует множество государственных программ, поддерживающие людей, желающих взять деньги на строительство или покупку нового жилья. Поэтому банки готовы предоставить выгодные условия практически каждому желающему;

- Плавающая ставка. Охота, с которой выдаются деньги американскими банками отчасти связана с тем, что они предлагают процентную ставку, которая может меняться в течении нескольких лет. Её изменения зависят от того, насколько добросовестно клиент выполняет свои обязательства по договору, что в свою очередь, стимулирует клиентов и позволяет банкам иметь дополнительный доход на недобросовестных плательщиках;

- Дополнительные доходы учитываются банком. Редкая кредитная организация в России готова принять в расчет средства, которые гражданин получает из «неофициальных» источников. В США банки охотно учитывают (разумеется, при предоставлении документального подтверждения) прибыль, которую получает заемщик дополнительно.

Где выгоднее взять кредит в России или США

Конкуренция на рынке банковских услуг в США гораздо выше и сильнее, чем в России. Это заставляет американские банки серьёзно снижать размер ставок, поэтому разница между ними исчисляется десятками процентов. Поэтому если вопрос стоит только в экономической выгоде – однозначно, американские банки впереди. Здесь гораздо легче получить одобрение заявки на большие суммы. Достаточно легко взять долг на длительный срок (который порой достигает нескольких десятков лет).

С другой стороны, заемщик в США должен понимать степень своей ответственности перед банком. Это заключается в том, что здесь абсолютно нереально скрыть свою кредитную историю, которая является главным звеном в процессе рассмотрения заявки клиента. Кроме того, условия кредитования часто бывают плавающими и зависят от добросовестности самого заемщика.

В России условия кредитования (за редкими исключениями, прописанными в договоре) не меняются, даже если заемщик задерживает сроки выплат.

Таким образом, предоставляя наиболее выгодные условия, американские банки требуют высокой степени дисциплинированности от своих клиентов. Предложения русских кредиторов более надежны в плане устойчивости условий и стабильности предложения.

suro1975 › Блог › Кредиты в США

“В америке все живут в долг” — эту фразу мы слышим довольно часто, но немногие знают причины такой системы. В этом посте рассказ о том, как людей засасывает кредитная пучина, и почему это неизбежно.

До переезда в Америку, я, как и многие русские, не одобрял кредиты. Вечно щемящее чувство переплаты, обмана и долга, что висит дамокловым мечом и не дает спать. Мы живем по возможностям, и не позволяем себе лишнего.

Первые несколько месяцев в США у меня была лишь зарплатная карта, с нее оплачивал все покупки и счета, снимал квартиру за наличку и обходил стороной предложения о кредитах.

Первый звоночек был при оформлении сим карты (в ту пору у операторов были 2х-летние контракты). Проверив меня по системе кредитования, оператор пришла к выводу, что мне доверять нельзя, и попросила 300$ в качестве депозита.

Оказалось, если в этой стране не пользоваться кредитами, государство тебе не доверяет. И вот ты уже чувствуешь Кредитную Историю на своей шкуре. Она неизбежна, как уход Обамы из овального кабинета.

Credit History — система баллов. Чем выше баллы, тем выгоднее условия покупки. Условно я ее разделяю на “Ниже 730” и “Выше 730“. Баллы накапливаются со временем, при своевременной выплате по кредитам, и уменьшаются, если ваш кредитный баланс растет (т.е. Вы не платите).

Если сравнить, первый авто я покупал когда у меня было 690. Процентная ставка — 11% на 5 лет. После этого, при 740 я купил авто при 0.9% на 5 лет (сказалась еще и акция дилера).

Данные кредитной истории запрашивают все, кому не лень. Хочешь открыть кредитку в банке на выгодных условиях — запрос. Хочешь снять квартиру в комплексе с менеджментом — запрос. Купить машину в кредит — запрос. Купить дом — запрос.

Каждый такой запрос занижает ваши баллы, если только они не сделаны в один месяц. Кто-то спросит “почему бы не жить по средствам?” И будет прав! Но вот кредитная система предлагает столько, вкусностей, что обходить их стороной трудно.Есть банки, которые возвращают 3% с покупок кредиткой, магазины, предлагающие 10-20% скидок или накопление летных миль.

Как говорят по радио, в среднем у американцев 1,600$ долга. А долги эти берутся из-за чрезмерных трат. Люди просто не задумываются о завтрашнем дне и тратят, тратят…

Выплачивать, конечно же не спешат. Ибо отдавать труднее, тем более с процентами. Так и накапливается комок долга.Люди ездят на дорогих тачках, скупают огромные телевизоры и платят минимальные проценты, и спят спокойно… до тех пор, пока не постучат в дверь. Тогда заберут всё, как и в любой другой стране.

P.S. От себя добавлю: Готовьтесь, скоро подобная система будет и в России. Уже есть “Спасибо” от Сбербанка, по которому часть денег с покупок накапливается бонусами, на которые можно купить “мили” в авиакомпаниях, или потратить бонусные баллы на приобретение товаров в интернет-магазинах.

По сути, человек живущий в долг — уже раб банковской системы. Но, зная, как все западные новшества реализуют в России — большинство нас просто превратят в холопов, загнав в долги, и совершив еще один шаг на пути к дореволюционному строю. Песков уже озвучивал подобные мечты нашего руководства.

Заключенные будут на положении каторжников (их будут ссылать на освоение ближнего востока); рабочие и крестьяне — холопы, живущие чтобы отрабатывать свои долги — дешёвая рабочая сила, закреплённая за определенным банком, который сможет перепродавать и обменивать “холопов” (должников) как ценные бумаги. Чиновники и бизнесмены — так ими и останутся (будут представлять средний класс), попы — духовенство, обслуживающее интересы государства и управляющее толпой. Депутаты — бояре, высшее сословие. Ну и наконец — Царь.