Как списать кредиторскую задолженность без налоговых последствий

Автор: Екатерина Гостева

налоговый консультант

Искусственное наращивание кредиторской задолженности покупателями – известная практика различных налоговых оптимизаторов. При этом рано или поздно встает вопрос о списании, которое при формальном подходе приводит фактически к восстановлению ранее уменьшенной налоговой нагрузки.

Почему налоговиков интересует кредиторская задолженность

В подавляющем большинстве случаев компании не спешат списывать свои долги и продляют срок исковой давности всеми возможными способами, так как списанная «кредиторка»:

- должна быть включена во внереализационные доходы (пп. 18 ст. 250 НК РФ);

- увеличивает налогооблагаемую прибыль.

Инспекторы прекрасно знают о такой практике, как и о том, что немалая доля кредиторской задолженности у компаний – искусственная. Расчеты по такой задолженности с поставщиками и подрядчиками основаны на по подложных документах, оформленных на якобы:

- приобретенные материальные ценности;

- выполненные работы (оказанные услуги).

Причем такие факты хозяйственной жизни даже не связаны с обналичкой, поскольку у компаний попросту не хватает оборотных средств на перечисление необходимых сумм. В результате возникает постоянно растущая кредиторская задолженность.

Подобные искусственные ситуации чреваты тем, что рано или поздно налоговики:

- признают накопленную кредиторку доходом компании и доначислят на нее налог на прибыль;

- проверят по цепочке НДС и «порекомендуют» компании самостоятельно сдать уточненную декларацию к уплате.

Однако, если по НДС налоговики могут заявить свои требования через камеральный отдел или на многочисленных комиссиях, то налог на прибыль – прерогатива, как правило, исключительно выездной проверки.

Требование инспекторов отдела камеральных проверок предоставить расшифровку кредиторской задолженности – незаконно. НО даже если компания не имеет просроченной кредиторской задолженности, то для снижения рисков назначения выездной налоговой проверки, расшифровку подать все же стоит.

Отражение в учете

Кредиторская задолженность «висит» на балансе компании до даты, когда произошло:

- погашение (с искусственной кредиторской задолженностью это невозможно);

- исключение кредитора из ЕГРЮЛ;

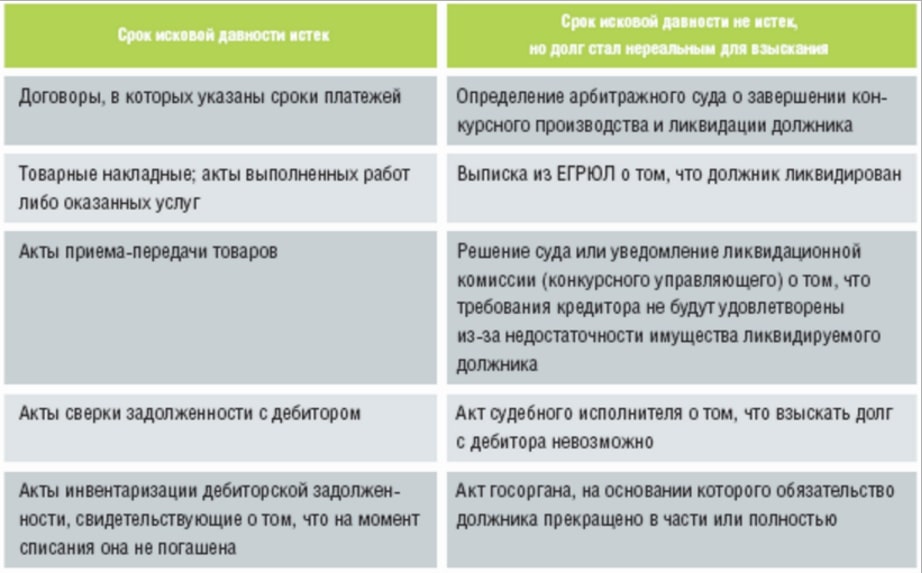

- списание просроченной кредиторской задолженности после 3 лет (срок исковой давности согласно (п. 1 ст. 196, п. 1 ст. 192 ГК РФ).

Оба факта хозяйственной жизни многие компании все время откладывают, в том числе благодаря тому, что при определенном подходе срок исковой давности можно переносить до бесконечности. Причем даже если кредитора исключили из ЕГРЮЛ, но есть возможность оформить переуступку долга (договор цессии).

Из-за порочной практики со временем баланс компании становится все более непривлекательным для пользователей бухгалтерской отчетности, включая:

- банки, в которых компания рассчитывают получить кредиты или банковские гарантии;

- потенциальных поставщиков и заказчиков.

Самый очевидный из не имеющих последствий для налога на прибыль вариант – это:

- изыскать оборотные средства;

- погасить кредиторскую задолженность.

Но зачастую этот вариант очень дорогой и непригоден на практике. Необходимо понимать, что компании, на которых оформлена искусственная задолженность (назовем их «дружественные кредиторы»), уже не могут принять оплату – срок их жизни невелик.

Можно ли выйти из подобной ситуации, в том числе в условиях нехватки оборотных средств?

Оказывается, да – вполне возможно.

Для этого необходимо:

- списать кредиторскую задолженность без увеличения своих налоговых обязательств;

- заменить сомнительный вид пассива на более надежный.

При этом компания повысит финансовую привлекательность своего баланса.

Законные основания для осуществления процедуры списания

Помимо истечения срока исковой давности (исключения кредитора из ЕГРЮЛ) существуют и другие законные основания для списания «кредиторки» в случае прекращения действия обязательств. В частности, по следующим основаниям:

- невозможность их исполнения (ст. 416 ГК РФ);

- издание акта государственного органа, прекращающего обязательство (ст. 417 ГК РФ);

- ликвидации компании (ст. 419 ГК РФ); это же тоже самое что и исключение и ЕГРЮЛ

Указанные ситуации пунктом 2 статьи 266 НК РФ отнесены к безнадежным долгам. Под этим термином налоговики понимают финансовые обязательства, основная характеристика которых – невозможность взыскания или возврата долгов, отраженных в пассиве баланса компании-должника.

Такие долги, нереальные ко взысканию, нужно закрыть путем списания.

Отметим, что статья 266 НК РФ – не о кредиторской, а о дебиторской задолженности. Именно ее в конце года налогоплательщики обязаны проверить на безнадежность. Однако очевидно, что некоторые пункты приведенного перечня безнадежной дебиторской задолженности (издание акта госоргана или процесс ликвидации) не могут не затронуть и кредиторскую задолженность. По этой причине рекомендуем включить в учетную политику такой текст:

7.3. Критериями отнесения кредиторской задолженности к невостребованной (просроченной) считать:

- истечение срока исковой давности после окончания срока выполнения обязательств;

- прекращение обязательства невозможностью исполнения;

- издание акта органа государственной власти о прекращении обязательства;

- смерть (ликвидация) контрагента.

Списание просроченной задолженности производится при наступлении соответствующих обстоятельств на основании распоряжения генерального директора.

Как списать кредиторскую задолженность: порядок действий

Помимо стандартных оснований из учетной политики, позволяющих списать кредиторскую задолженность досрочно, есть и другая возможность. Например, существует вполне законная процедура, которая, тем не менее, не приводит к налоговым последствиям. Вот ее алгоритм.

Шаг первый: Смена кредиторов на физических лиц

Учредитель покупает долги своей компании у «дружественных кредиторов» по договору переуступки долга (цессии). При этом договор цессии может предусматривать для нового кредитора-учредителя отсрочку платежа. Таким образом, учредитель может рассчитываться с «дружественным» кредитором сколь угодно долго. В конечном итоге, у компании возникнет обязанность по уплате долга уже не кредиторам, а учредителю.

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

Шаг второй: Увеличение уставного капитала

На втором этапе учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада либо внести вклад в имущество своей компании. Такое решение приведет к возникновению обязанности учредителя по оплате дополнительного вклада. В итоге образуются встречные требования, которые закрываются путем зачета при подписании акта зачета взаимных требований.

Таким образом, компания сможет «закрыть» кредиторскую задолженность и в тоже время увеличить на свой выбор:

Увеличение указанных показателей приведет к повышению привлекательности баланса для банков и поставщиков, если компания планирует получить:

- кредит или банковскую гарантию;

- отсрочить платеж при оплате товаров (работ, услуг).

Шаг третий: Устраняем налоговые риски учредителя

Позитивные изменения баланса произойдут без увеличения налоговых обязательств компании. Однако для учредителя в части НДФЛ такой способ несет в себе потенциальные налоговые риски и последствия. Дело в том, что в момент проведения процедуры взаимозачета у учредителя возникает налогооблагаемый доход с разницы между:

- дополнительным вкладом;

- стоимостью приобретения долга.

Как правило, эта разница равна нулю и, соответственно, НДФЛ не возникает. Однако, чтобы подтвердить отсутствие дохода, необходимо иметь соответствующие документы. Это может быть, например, приходно-кассовый ордер от «дружественного» кредитора. При необходимости необходимо восстановить утерянные документы.

Списание кредиторской задолженности с истекшим сроком исковой давности

Если по каким-то причинам компания не списала кредиторскую задолженность до истечения срока исковой давности, то необходимо:

- провести инвентаризацию;

- подготовить письменное обоснование;

- издать приказ руководителя компании.

Такой вывод следует из письма ФНС России от 08.12.2014 № ГД-4-3/25307@, закрепить его в учетной полите можно следующим образом:

7.4. Кредиторская задолженность, не востребованная кредиторами, списывается с балансового учета на основании решения специально созданной по распоряжению генерального директора компании комиссии.

7.5. Списание просроченной кредиторской задолженности производится по каждому обязательству.

Включение кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов необходимо производить последним днем отчетного периода, в котором произошли обстоятельства, обязывающие организацию произвести списание, например, истек срок исковой давности. Об этом сказано в письме Минфина от 28 января 2013 г. № 03-03-06/1/38). Соответственно по этому же сроку внереализационный доход необходимо отразить и в налоговом учете.

В рамках комплексного бухгалтерского обслуживания мы не только правильно рассчитываем налоги и в срок сдаем отчетность, но и уделяем особое внимание экспертно-консультационной поддержке наших клиентов.

Мы не только отслеживаем сроки кредиторской задолженности, но и даем рекомендации, какие меры предпринять, чтобы она не попадала в разряд просроченной, не вызывала вопросов со стороны банков, налоговой и контрагентов. Таким образом наши клиенты, как правило, не имеют проблем с получением кредитов, оформлением исключительно безавансовой постоплаты и уровнем налоговой нагрузки.

Тема: Как избавиться от Кредиторской задолженности – у кого какие варианты?

Опции темы

Поиск по теме

Как избавиться от Кредиторской задолженности – у кого какие варианты?

Уважаемые Клерки! У нас накопилась достаточно большая Кредиторская задолженность пере так сказать “партнером”.

Денег на р/сч. нет таких. МЫ работаем на ОСНО. Как лучше оформить какой то договор о закрытии долга..или какие варианты удобнее и выгоднее? просто данную организацию хочет забирать другой директор, но он не хочет наблюдать долгов.

сколько мы должны заплатить с этой суммы? 20%?

У нас там порядка 860 000 руб. (((

может еще есть какие варианты? (((

Погасите свой долг товаром.

Товара нет – по нулям.

Если есть задолженность в сумме 390 000 руб. перед покупателем (так же фирма – сотрудница”). Может можно зачесть по акту взаиморасчетов эти суммы? На НДС мы не попадаем? Как правильно составить данный акт?

Если есть встречная задолженность, то можете. Про НДС – какая у Вас и контрагента система налогообложения?

Три года этому долгу исполнилось? Тогда списать как задолженность с истекшим сроком исковой.Конечно, с приказами и актами инвентаризации долгов, приказами о списании.

В итоге всё это оборачивается доходом и в налоговом, и в бухгалтерском учёте.

Если в договоре указан срок исполнения обязательства, то срок давности начинается со дня, следующего за днем исполнения,а если нет, то течение исковой давности начинается с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства (ст. 200 ГК РФ).

Списание должно производиться своевременно.

А что касается других оснований для списания, то налоговая относит к таким факт ликвидации кредитора либо ненахождение кредитора по месту его регистрации.

Интересно, а если “обозвать” этот долг невостребованным? Или подписать акт сверки с кредитором, в котором по их данным на отчетную дату такого долга нет (бух.ошибка, невнимательность бухгалтера и т.д.)?

Хотя, сорри. Если услуги оказаны(товар отгружен) ранее, то НДС уже начислен и принят к возмещению соответственно

А как можно невостребованным обозвать? А если была оплата, прошла отгрузка – осталось сальдо. (( Как от него можно избавится? все равно это будет скрытый доход наверное, нет?

а насчет акта по зачету взаимных требований – можно наверное, хоть немного уменьшит сумму Кредиторки, а с остальной как же??

Составляете акт сверки. Потом акт взаимозачета.

можно уступить им эту задолженность.

Понятно.Можно вернуться к теме прощения долга.Только помнится там тоже подводные камни.Ведь можно рассматривать прощение долга как безвозмездную операцию (п.8 ст.250 НК), а можно как возмездную (п.18 ст.250).В случае безвозмездности нужно учитывать, что оценка доходов осуществляется по рыночным ценам, определяемым по ст. 40.

А про возмездность вот что пишут:”если 1 сторона частично прощает долг другой, а взамен на ее счет перечисляется оставшаяся часть долга, то по мнению Президиума ВАС РФ отношения кредитора и должника по прощению долга можно квалифицировать как дарение, только если судом будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара (Информационное письмо от 21 декабря 2005 г. N 104). Если частичное прощение долга имело целью восстановление платежеспособности должника и никаких доказательств, свидетельствующих о намерении кредиторов одарить должника, не было представлено, то такое прощение долга дарением не признается (Информационное письмо ВАС РФ от 20 декабря 2005 г. N 97)”.

спасибо – очень полезная инфо

еще раз возвращаюсь к моей проблеме “прощение долга”

на какой счет вешается сумма, которую контрагент готов простить, как восстановление платежеспособности. на 98 или на 91 (как не учитываемые для НО доходы). Тогда по отчету о прибылях и убытках в доходах отразится эта сумма..Если на 98 счет – то видно будет по балансу, что на 98 счете висит такая то сумма. И еще момент: у меня на 97 счете скопилась сумма по РБП, можно ли как то 98 счет и 97 счет между собой перекрыть? Спасибо всем заранее.

ИМХО, куда не вешайте, в любом случае под налог на прибыль.

НУ вот мне тут посоветовали все это оформить как восстановление платежеспособности. вот нужен совет насчет 98 счета. я им никогда еще не пользовалась.

Это с юридической точки зрения, основание для списания задолженности, но это не означает. что налоги с этой суммы платить не надо. Почитайте главу 25, ст.251, неужели найдете там что-либо подходящее для своей ситуации?

Подскажите,как можно оформить погашение долга перед инопартнером ? По договору мы начисляем ему роялти ежемесячно, но накопилась очень большая сумма долга и на текущее время он нам ее прощает.Пока документально это никак не оформлено.Возможно будет доп.соглашение.Дальше мы будем продолжать отношения (начинаем с нуля).

по акту нельзя засчитать долг так.

По акту зачета засчитываете , когда у вас долг перед фирмой А по одному договору (напр, вы купили у неё), и у вас же долг фирмы А вам же (вы им продали по др.договору). Т.е., у вас по фирме А и дебеторка, и кредиторка. Вот тут- зачёт, да.

А задолженность 390 тыс (тока наверн не “перед покупателем”, а покупателя-Вам) можно уступить по цессии Фирме , по которой у вас кредиторка. Таким образом, у вас по первоначальной фирме с большой кредиторкой появится дебеторка , возникшая в связи с договором цессии. Вот тут вы акт зачёта и можете подписать.

НО. если ваша кредиторка возникла ДО 2008г, то вы должны прогнать друг другу сумму НДС , иначе вам снимут зачёт НДСа.

Пример:

Их кредиторка – 860 000

их дебеторка после уступки- 390 000

Подписываем акт зачёта на сумму без НДС- 330 508

Дт 60 Кт 62 – 330 508

На дату подписания акта зачёта сторнируем ранее поставленный в зачёт НДС по операциям, которые привели к возникновению кредиторки

Дт 68 Кт 19 – красное сторно 59 492

Перечисляете НДС фирме Дт60 Кт 51- 59 492

Получаете обратно НДС от фирмы Дт 51 Кт 62- 59 492

В дату поступления суммы НДС на ваш счет снова ставите НДС на возмещение, запись в книгу покупок.

Кажись, всё.

Этим вы уменьшили сумму первоначального долга и избавились частично от висяков.

Оставшуюся сумму кредиторки безболезненно для фирмы не убрать. Тока через включение в н/базу по прибыли.

Если не хотите платить налог на прибыль, вам необходимо сделать акт сверки , чтобы начал течь новый период исковой давности, по истечении которого вы обязаны списать кредиторку на прибыль.

Кейс: Как «списать» кредиторскую задолженность без возникновения налоговой базы по налогу на прибыль

Автор: Гусева Татьяна, налоговый эксперт Мои Финансы (бухгалтерский аутсорсинг)

Задача списания «древней» дебиторской и кредиторской задолженности знакома почти каждому бухгалтеру.

Типовая ситуация: Компания А, применяющая общую систему налогообложения, приобретает товары (работы, услуги) у Компании B, применяющей УСН. Платежи за поставки (услуги) Компания А не осуществляет. Очевидно, такая схема применяется в интересах Компании А, которая получает возможность уменьшить свою базу по налогу на прибыль. Поскольку Компания В применяет кассовый метод учета (УСН), то она тоже не в проигрыше.

Однако у обеих сторон в учете накапливаются взаимные задолженности, и через некоторое время может возникнуть вопрос: как от этих задолженностей избавиться? При этом минимизируя отрицательные налоговые последствия.

Далее, мы рассмотрим оригинальный вариант решения этого кейса: уступка права требования новому кредитору и последующее прощение долга новым кредитором.

1 этап. Сначала посмотрим на ситуацию со стороны кредитора (Компании B).

Компания В – уступает право требования долга по договорам поставки и договорам оказания услуг физическому лицу. Согласно ст. 382 ГК РФ юридическое лицо имеет такое право. В договоре уступки стоимость требования может быть оценена ниже, чем величина задолженности.

Так как Компания В применяет УСН, то доходы признаются на дату поступления денежных средств на расчетный счет и/или в кассу получения иного имущества (работ, услуг) и/или имущественных прав, а также погашения другим способом задолженности налогоплательщику (п. 1 ст. 346.17 НК РФ). Следовательно, на момент уступки права выручка от реализации товаров (работ, услуг) еще не признана.

Учитывая правила признания доходов, установленные для кассового метода при применении УСН, доходы от реализации товаров (работ, услуг) компанией В не признаются. Такая позиция обусловлена следующим: В п. 1 ст. 346.17 НК РФ прямо указано на то, что погашение задолженности налогоплательщику иным способом предполагает возникновение дохода, только если такое погашение связано с оплатой. В результате уступки право требовать оплату по договору переходит к другому лицу, поэтому задолженность по оплате реализованных товаров (работ, услуг) перед первоначальным Кредитором никогда не будет погашена.

Для компании В при переуступке права требования происходит только смена лиц в обязательстве, налоговых последствий нет.

2 этап. Далее физическое лицо, которое приобрело право требования становится учредителем компании А.

3 этап. Новый учредитель прощает долг компании А.

Один из способов не учитывать в доходах компании А сумму прощенного учредителем долга по договору приобретения товаров (работ, услуг, имущественных прав) – одновременно с прощением долга увеличить размер чистых активов общества.

Такое прощение долга, являясь основанием прекращения обязательства (ст. 415 ГК РФ), дает налогоплательщику право в соответствии с пп. 3.4 п. 1 ст. 251 НК РФ не включать возникший доход в налоговую базу. Возможность применения данной статьи в этом случае не зависит от размера доли участника. Эту позиция нашла отражение в письмах Минфина России от 20.04.2011 N 03-03-06/1/257, от 21.03.2011 N 03-03-06/1/160 и письмах ФНС России от 22.11.2012 N ЕД-4-3/19653, от 23.05.2011 N АС-4-3/8157@). Возможность применения в указанном случае пп. 3.4 п. 1 ст. 251 НК РФ подтверждается и разъяснениями официальных органов (Письма Минфина России от 25.06.2014 N 03-03-06/1/30267, ФНС России от 02.05.2012 N ЕД-3-3/1581@, от 20.07.2011 N ЕД-4-3/11698@).

Вместе с соглашением о прощении долга компании А нужно оформить протокол общего собрания участников общества, по которому имущество, имущественные или неимущественные права передаются Организации для увеличения чистых активов (подп. 3.4 п. 1 ст. 251 НК РФ). Возможность воспользоваться такой льготой появилась с 1 января 2011 года и распространяется на обязательства, возникшие с 1 января 2007 года (п. 1 и 2 ст. 4 Закона от 28 декабря 2010 г. № 409-ФЗ).

Бухгалтерский учет у компании А.

Дополнительные записи в бухучете делать не надо. Объясняется это тем, что увеличение чистых активов происходит за счет финансового результата. При этом никакого движения имущества (имущественных прав) не происходит.

Налогообложение компании А.

В налоговом учете у компании А налогооблагаемого дохода не возникает. Прощение долга продавцом (исполнителем) приводит к уменьшению обязательств покупателя (заказчика) по оплате поставленных ему товаров (работ, услуг, имущественных прав (ст. 407, 415 ГК РФ). Однако цена договора при прощении долга остается неизменной. НДС приобретенные товары (работы, услуги) не облагались, так как поставщик – Компании B применяет УСН.

Даже в случае, если бы Компания В применяла ТСНО,и предъявленный продавцом НДС покупатель (Компания А) принял к вычету одновременно с оприходованием товаров (работ, услуг, имущественных прав) (п. 2 ст. 171, п. 1 ст. 172 НК РФ), при условии правильно оформленного счета-фактуры, применение налогового вычета покупателем признавалось бы обоснованным. Оснований для восстановления входного НДС у Компании А в рассматриваемой ситуации нет.

Таким образом, у компании А кредиторская задолженность, приобретенная физическим лицом, погашена. Сумма задолженности на основании протокола собрания участников, в число которых вошло указанное выше физическое лицо, увеличивает размер чистых активов общества. Налоговых обязательств по налогу на прибыль и НДС у компании А не возникает. У физического лица налоговая база, в отношении которой применяется налоговая ставка 13%, определяется как денежное выражение таких доходов. До момента получения денежных средств по договору уступки требования обязанности по уплате НДФЛ у физического лица не возникает (Письмо Минфина от 9 февраля 2016 г. N БС-4-11/1889@). Компания В, уступившая право требования, до момента получения денежных средств не имеет обязательств по уплате УСН.

Как избавиться от кредиторки без налога на прибыль

Списание кредиторской задолженности

По правилам бухгалтерского учета кредиторская задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения. Задолженность перед поставщиками и подрядчиками формируется на счете 60 «Расчеты с поставщиками и подрядчиками». При формировании такой задолженности в балансе нужно указать кредитовое сальдо по этому счету на конец отчетного периода.

Такая задолженность чаще всего и перерастает в просроченную. Порядок формирования кредиторской задолженности в бухучете Порядок формирования кредиторской задолженности перед поставщиками или подрядчиками зависит от условий сделки, в рамках которой она возникла.

В общем случае ее сумма равна договорной цене полученных материальных ценностей, работ или услуг.

ПРИМЕР 1. ФОРМИРОВАНИЕ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО ПРИОБРЕТЕННЫМ МАТЕРИАЛЬНЫМ ЦЕННОСТЯМВ отчетном году ООО «Астра» приобрело материалы на сумму 118 000 руб.

Кейс: Как «списать» кредиторскую задолженность без возникновения налоговой базы по налогу на прибыль

Однако у обеих сторон в учете накапливаются взаимные задолженности, и через некоторое время может возникнуть вопрос: как от этих задолженностей избавиться?

При этом минимизируя отрицательные налоговые последствия. Далее, мы рассмотрим оригинальный вариант решения этого кейса: уступка права требования новому кредитору и последующее прощение долга новым кредитором. 1 этап. Сначала посмотрим на ситуацию со стороны кредитора (Компании B).

1 ст. 346.17 НК РФ)

Что выгоднее с точки зрения налогов: простить долг либо дождаться истечения срока давности

«Входной» НДС, который был предъявлен к вычету, восстанавливать не следует. Ведь при реализации таких товаров, работ, услуг был начислен НДС.

Минус в том, что бывший кредитор не сможет признать сумму прощенного долга в налоговом учете.

Согласно статьи 270 НК РФ при расчете налогооблагаемой прибыли не учитываются расходы в виде стоимости безвозмездно переданного имущества, работ, услуг, имущественных прав и расходов, связанных с такой передачей ( ). Кроме того, данные расходы нельзя признать экономически обоснованными ( ).

Поэтому кредитор не вправе учесть сумму прощенного долга в расходах при расчете налога на прибыль.

Минус в том, что бывшему должнику, возможно, придется восстановить вычет по НДС.

По мнению автора, прощение долга поставщиком или подрядчиком не влечет необходимости восстановления этой суммы, поскольку перечень случаев восстановления НДС является исчерпывающим ( ).

Списание дебиторской задолженности и налог на прибыль

Обращают внимание и на срок давности, который по общим правилам продолжается 3 года, но существуют и специфические.

2 ст. 196 ГК РФ). Факт наличия безнадежной задолженности контрагента фиксируется по итогам инвентаризации обязательств, на основе которой руководителем издается распоряжение о списании задолженности дебитора или кредитора с указанием ее размера и обоснования возникновения. Сумма долга в бухучете списывается за счет резерва по сомнительным долгам (РСД) и отражается : Д/т 63 К/т 60, 62, 76. Если РСД не создавался, то сумма долга фиксируется в составе прочих расходов: Д/т 91/2 К/т 60, 62, 76.

Этой же записью отражается списание суммы, превышающей размер созданного по должнику резерва.

Мы доказали, что не следовало списывать в доходы «кредиторку» с истекшим сроком

Возражения и представленные доказательства позволили переубедить налоговиков и успешно защититься на стадии возражений.

В решение по выездной проверке доначисленная сумма налога на прибыль уже не вошла. Инспекторы заявили, что общий срок исковой давности, установленный статьей 196 ГК РФ для взыскания задолженности, истек в проверяемом периоде.

При этом доказательства прерывания срока давности отсутствуют. Налоговики указали, что представленные компанией акты сверки расчетов с поставщиком за три года были подписаны лишь одной стороной – проверяемым налогоплательщиком.

Инспекторы сочли, что такие акты по своему содержанию не соответствуют положениям пункта 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ.

В связи с отсутствием в них обязательных реквизитов, в частности, даты составления и личной подписи второй стороны. Не убедило их и наличие письма, направленного компанией в адрес поставщика, о признании долга и желании его погасить.

Избавление от кредиторской задолженности без налоговых последствий

Наилучшим вариантом при наличии кредитных обязательств и отсутствии возможности их исполнения считается взаимодействие с кредитором.

Что может предложить банк Диалог с банком часто становится способом найти решение, устраивающее обе стороны. Просрочки по кредитам невыгодны и самому банку, потому многие учреждения разрабатывают специальные программы помощи заемщикам.

Например, многие банки предлагают рефинансирование кредита, когда оформляется новый займ для погашения старого, но на более выгодных условиях. Отдельные банки предлагают рефинансировать займы в сторонних организациях.

На официальных сайтах многих банков можно найти информацию о способах погашения возникшей задолженности.

Мы используем права на ПО по лицензионному договору,без учета нематериального актива.Доп соглашение на частичное погашение долга.Получается доход,облагаем по ставке 20%.Так? eto_lena 24.03.2010, 09:42 Мы используем права на ПО по лицензионному договору,без учета нематериального актива.

Как без потерь списать кредиторскую задолженность

В этом случае надо дождаться исключения недействующего лица-кредитора из ЕГРЮЛ. Уплаты долга невозможна и в ситуации, когда должник признается банкротом.

- Как списать «накопленную» кредиторку без налоговых потерь

- Как списать долг у приставов дебиторской задолженностью

- Списание дебиторской и кредиторской задолженности

- Бухгалтерское обслуживание от 7000 рублей УСЛУГИ БУХГАЛТЕРА с гарантией с 2001 года

- Списание кредиторки: стоит ли торопиться?

- Бухгалтерское обслуживание от 7000 рублей УСЛУГИ БУХГАЛТЕРА с гарантией с 2001 года

Как без потерь списать кредиторскую задолженность

Таким образом, списание кредиторской задолженности достаточно сложная и длительная процедура, требующая внимательного отношения к срокам исковой давности. Оформление списания должно производится, как в бухгалтерском, так и в налоговом учете. От правильного оформления списания КЗ зависит сумма налога на прибыль, поэтому руководству компанию следует дисциплинированно подходить к решению этого вопроса.

А58-3040/08-Ф02-2048/2009, ФАС Волго-Вятского округа от 18.09.2008 N А43-2177/2008-4-76, Северо-Западного округа от 12.03.2009 г. № А26-3151/2008). Отметим, что срок исковой давности может быть прерван неограниченное число раз, поскольку Гражданский кодекс РФ никаких ограничений в этой части не содержит. Таким образом, по нашему мнению, для продления срока исковой давности в рассматриваемой ситуации Ваша организация должна была предъявить доказательства признания задолженности перед кредитором для прерывания течения срока исковой давности.

Два способа выгодно избавиться от проблемной дебиторки

Важный момент: срок исковой давности прерывается, как только покупатель подтвердит свой долг перед вами. Если он подпишет акт сверки или даже частично оплатит задолженность, отсчет трех лет начнется заново (, ). Также срок исковой давности прервется, если вы решите подать на должника в суд.

В нашем журнале все нормативные акты из этого конспекта можно открыть сразу, просто кликнув по ссылке.

Проводка – дебет и кредит . Если величина долга превышает зарезервированную сумму, разницу отразите в составе внереализационных расходов ().

Как закрыть кредиторку без оплаты

Как списать «накопленную» кредиторку без налоговых потерь

Претензий со стороны заимодавца о неисполнении заемщиком (организацией) обязанностей по возврату суммы долга не поступало. Действий по приостановлению срока исковой давности организация не предпринимала. Как в данном случае безболезненно списать кредиторскую задолженность? Согласно положениям ст. 196 ГК РФ общий срок исковой давности устанавливается в три года. В силу п. 1 ст.

200 ГК РФ по общему правилу течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. По обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании срока исполнения (п. 2 ст. 200 ГК РФ). В то же время в ст.Добрый день!

Необходимо списать кредиторскую задолженность (срок исковой истек). Можно ли сделать такую схему и есть ли в ней к-н подводные камни: Учредитель покупает долги своей компании у кредитора по договору переуступки долга (цессии). Далее вносит их как добавочный капитал. Бухгалтер говорит что таким образом можно только уставный капитал увеличить (по некоторым соображениям увеличивать Уставный не хотим)Заранее благодарю!

Поделиться с друзьями Ответить с цитированием Вверх ▲ 20.02.2016, 16:49 #2 А Вы попробуйте отразить это проводками и сразу станет понятно возможно это или нет. Дт ХХХ Кт 60/62/66 — у Вас был долгДт 76 Учредитель Кт 91,1 — Вы продали долгДт 60/62/66 Кт 76 Учредиель — произвели зачет. Но тогда у Вас появилась реализация на 91,1. Т.е. доход.ИМХО. Доход все равно будет. Хоть при списании, хоть при продаже.

Важно! Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

- Шаг второй: Увеличение уставного капитала

На втором этапе учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада. Такое решение приведет к возникновению обязанности учредителя по оплате дополнительного вклада.

В итоге образуются встречные требования, которые закрываются путем зачета при подписании акта зачета взаимных требований. Таким образом, компания сможет «закрыть» кредиторскую задолженность и в тоже время увеличить свой уставный капитал, повысив свою привлекательность для банков и поставщиков при получении кредитов или отсрочки платежа при оплате товаров, работ, услуг.

- 3 Виды задолженности

- 4 Краткосрочный долг

- 5 Долгосрочный долг

- 6 Безнадежный долг

- 7 Сомнительный долг

- 8 Невостребованный долг

- 9 Особенности образования просрочки

- 10 Последствия образования просрочки

- 11 Административная ответственность

- 12 Уголовная ответственность

- 13 Процедура выявления долгов

- 14 Экономический анализ долгов

- 15 Предельно допустимое значение в компании

- 16 Определение предельно допустимого значения

- 17 Просроченная кредиторская задолженность внутри бюджетных учреждений

- 18 Способы погашения

- 19 Списание

- 20 Реструктуризация

- 21 Зачет задолженности

- 22 Новация

- 23 Отступной

Определение термина Задолженность просрочена, если положенные по договору суммы не были выплачены в положенный срок.

Списание дебиторской и кредиторской задолженности . Особенности списания кредиторской задолженности Кредиторская задолженность – это неосуществленные платежи предприятия по обязательствам перед поставщиками и подрядчиками за приобретенные товары и услуги, налоговыми органами – по начисленным налогам, работникам организации – по суммам начисленной заработной платы, учредителям – по уплате дивидендов.

Если в ходе судебного разбирательства выносится решение в пользу кредитора, то должнику приходится выплачивать:

- всю сумму долга

- положенные по контракту пени и штрафы

- штрафы, назначенные судом

- судебные издержки, которые понес истец в ходе судебных процессов

Если должник не выполняет распоряжение суда об уплате долга, выносится решение об аресте имущества предприятия, что выполняется судебными приставами.

Налоговая инспекция прислала уведомление, что может ликвидировать организацию в судебном порядке. Указанная задолженность образовалась, когда организация применяла общий режим налогообложения.

Списание кредиторской задолженности в случае ликвидации организации-кредитора Организация получила от другой организации товар на сумму 100 тыс. руб. Оплата не производилась.

Причем инспекторы напомнят об этом налогоплательщику, как только истечет срок исковой давности. Однако недавние разъяснения Президиума ВАС РФ позволяют сделать вывод, что торопиться со списанием просроченной кредиторской задолженности все же не стоит… Kредиторская задолженность (в народе — «кредиторка») Бухгалтерская пресса и публикации 2008 Часто фирмы-покупатели не выполняют своих обязательств перед фирмами-поставщиками.

Если должник так и не исполнит свои обязательства по отношению к поставщику, то задолженность списывается с учета. Рассмотрим, при каких условиях выполняется списание «кредиторки».

Кредиторская задолженность списывается по истечении срока исковой давности. Общий срок исковой давности устанавливается в три года (ст.

Как закрыть кредиторскую задолженность без оплаты

Дело в том, что наиболее распространенной проблемой в такой ситуации является проблема нехватки оборотных средств. Ведь такие долги не предполагаются для погашения, а проходят только по документам.

Получается замкнутый круг – постоянно растущая «кредиторка». Как правило, это чревато тем, что такую «накопленную» кредиторку налоговики признают доходом компании и доначислят на нее налог на прибыль.

Такое доначисление может произойти, например, в рамках выездной проверки. В учете кредиторская задолженность продолжает учитываться до даты ее погашения или списания.

Существует четкая процедура определения предельно допустимого значения по долгам предприятия. Она состоит из нескольких шагов:

- Изучение документации по срокам формирования долга.

Поскольку сроки выплат указаны в договорах и контрактах, руководитель предприятия изучает их и создает список просроченных задолженностей. - Расчет периода и суммы долга. Составляется иерархия долгов, в зависимости от предельно допустимых сроков выплат.

- Переговоры с кредиторами по поводу продления сроков погашения.

- Определение количества безнадежных долгов, которые подлежат списанию.

- Подготовка документов, свидетельствующих о невозможности погашения долгов.

- Списание долгов.

Если компания не в состоянии погасить значительное число долгов, что подтверждается документально, это означает определенную вероятность банкротства.

Как безболезненно списать кредиторскую задолженность?

Иного порядка списания кредиторской задолженности в бухгалтерском учете нормативными документами не предусмотрено. Налоговый учет В рассматриваемой ситуации Ваша организация применяет УСН и осуществляет предпринимательскую деятельность, подлежащую обложению единым налогом на вмененный доход (далее – ЕНВД), что согласно п.

Просроченная кредиторская задолженность – это сколько месяцев долга

- Шаг второй: Увеличение уставного капитала

На втором этапе учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада. Такое решение приведет к возникновению обязанности учредителя по оплате дополнительного вклада.

В итоге образуются встречные требования, которые закрываются путем зачета при подписании акта зачета взаимных требований. Таким образом, компания сможет «закрыть» кредиторскую задолженность и в тоже время увеличить свой уставный капитал, повысив свою привлекательность для банков и поставщиков при получении кредитов или отсрочки платежа при оплате товаров, работ, услуг.Если кредит оформляется под залог имущества, то в случае невозврата займа ситуация разрешается просто – через конфискацию и реализацию залога.

Как закрыть кредиторскую задолженность без оплаты

7 ст. 346.26

Также, если это необходимо, оформите справку-приложение (форма №ИНВ-17п). Подписывать акт должны все члены комиссии, а также председатель.

Справку же достаточно подписать лишь бухгалтеру организации. 4 Далее вам необходимо составить письменное обоснование возникшей кредиторской задолженности. Укажите причины ее возникновения, основание задолженности (акты, счет-фактуры и прочие документы), дату возникновения, а также сумму.

5 После этого на основании вышеперечисленных форм составьте приказ о списании задолженности. Учтите, что дата данного документа должна совпадать с датой акта о результатах проведенной инвентаризации. Приказ составьте в произвольной форме, но обязательно укажите основание для его составления (акт, письменное обоснование), реквизиты контрагента.

Если произошло нарушение этой нормы придется подавать уточненную декларацию в следующем отчетном периоде. Сроки Задача бухгалтера организации заключается в том, чтобы правильно исчислить сроки сумм, подлежащих списанию.

Это необходимо для того, чтобы не ошибиться при расчете налога на прибыль. Исходя из установленного законом трехгодичного периода для подачи иска бухгалтер долен проверить соблюдены ли все условия для списания долга, не было ли прерывания, в случае если организация-должник каким-либо образом входила в контакт с кредитором: гарантийное письмо, подписанный акт сверки и т.д.

Если контактов не было за основу берется временной интервал с даты последнего платежа или с даты окончания кредитного соглашения. Документальное оформление Списание КЗ осуществляется в документах бухгалтерского и налогового учетов.Проведение процедуры складывается из подготовки:

- акта инвентаризации;

- справки бухгалтера;

- приказа руководителя учреждения на списание просроченной кредиторской задолженности.

Инвентаризацию рекомендуется проводить регулярно в конце каждого отчетного периода. Это позволит своевременно выявлять возникшую задолженность. Особенность проведения инвентаризации на предприятии заключается в том, что помимо кредиторской части необходимо проверить и дебиторские счета. При проведении инвентаризации особе внимание уделяем расчетам с финансовыми учреждениями, внебюджетными фондами, клиентами предприятия и размером задолженность перед бюджетом.

Где смотреть данные о дебиторской и кредиторской задолженности Для того, чтобы закрыть долги, необходимо подготовить и проанализировать документы, обосновывающие их наличие, вид и размер. Подобная информация должна публиковаться каждый квартал в дополнении к пояснительной записке (ф. 0503160, ф. 0503760) отдельно по дебиторской и кредиторской.

Кроме того, данные о дебиторской и кредиторской задолженности содержатся в документе, отражающем бухгалтерский баланс (форма № 1). При этом сведения по счетам с другими компаниями указываются подробно: в пассиве пишут информацию по счетам с кредитовым сальдо, а в активе с дебетовым.

Также узнать параметры денежных обязательств можно в приложении к бух. балансу (форма № 5). Во втором разделе указанного документа приводятся такие данные с учетом краткосрочности и долгосрочности.При этом никакого движения имущества (имущественных прав) не происходит. Списание долга дебиторов, кредиторов: налоговые последствия Если частичное прощение долга имело целью восстановление платежеспособности должника и никаких доказательств, свидетельствующих о намерении кредиторов одарить должника, не было представлено, то такое прощение долга дарением не признается (Информационное письмо ВАС РФ от 20 декабря 2005 г. N 97)».

спасибо — очень полезная инфо Good 08.01.2010, 23:30 Понятно.Можно вернуться к теме прощения долга.Только помнится там тоже подводные камни.Ведь можно рассматривать прощение долга как безвозмездную операцию (п.8 ст.250 НК), а можно как возмездную (п.18 ст.250).В случае безвозмездности нужно учитывать, что оценка доходов осуществляется по рыночным ценам, определяемым по ст. 40.Наибольшее количество законодательных изменений коснулись деятельности коллекторов.

Списание кредиторской задолженности — порядок и сроки

1 мин

Кредиторская задолженность (КЗ) – это неотъемлемая составляющая деятельности любой организации, так как она позволяет на какое-то время отсрочить исполнение долговых обязательств. Таким образом предприниматели пытаются выровнять финансовое положение предприятия. Подобная задолженность в обязательном порядке фиксируется в бухгалтерском учете на соответствующих счетах до ее погашения.

Списание кредиторской задолженности необходимо, когда на нее кредитор не предъявил прав в установленные законом сроки. Тогда она считается просроченной.

Списание кредиторской задолженности

Списание кредиторской задолженности

Особенности

По сути, в кредиторскую задолженность входят все долговые обязательства предприятия. Формируется она в двух случаях:

- организация уклонилась от расчета с контрагентами (к примеру, не отдан заем учредителю или не погашен кредит в банке);

- после получения предоплаты предприятие не выполнила свои обязательства по договору (например, средства были получены, а отгрузка товаров покупателю не произошла).

В результате формируется КЗ, которую необходимо впоследствии списать. Затем она переводится в статус «Прочие доходы» в бухучете и во «Внереализационные доходы» в налоговом учете, облагаемых НДФЛ (п. 18 ст. 250 НК РФ). В последнем случае исключением служит задолженность перед бюджетом в плане выплаты налогов (пп. 21 п. 1 ст. 251 НК РФ).

Невостребованная кредиторская задолженность списывается только по истечении срока исковой давности. После данной процедуры кредитор уже не сможет потребовать от должника исполнения своих обязательств. А чтобы полностью оградить организацию от возможных претензий со стороны кредитора, важно правильно рассчитать этот период давности.

Важность кредиторской задолженности в том, что она напрямую влияет на ликвидность и платежеспособность организации. В списании есть свои плюсы и минусы. Выгода в том, что увеличивается доходная часть. Если же списание КЗ произвести в налоговом периоде, где была получена прибыль, значительно превышающая долг, то на лицо явная неликвидность. Это потому, что все доходы подпадают под налогообложение.

Важно! Чтобы грамотно провести списание КЗ, необходимо знать нормы закона. Данная процедура регламентируется ГК РФ нормой ФЗ № 402 от 6 декабря 2011 «О бухучете» и Постановлением Пленума ВС РФ № 15 от 12 ноября 2001 г.

Существующие основания для списания

Списывать долг организации можно по следующим основаниям:

- истек срок исковой давности (более трех лет с момента наступления просрочки);

- ликвидация кредитора как юридической структуры;

- смерть займодавца (если он является физическим лицом);

- форс-мажорные обстоятельства, в результате которых снимается ответственность как с должника, так и с кредитора;

- составление акта в бюджетной организации, согласно которому должник не в состоянии произвести оплату по своим обязательствам перед кредитором.

Основания для списания долга

Основания для списания долга

Только в этих случаях задолженность считается безнадежной и подлежит списанию.

Справка! Если организация кредитора перестала существовать (по собственной инициативе или в связи с решением налоговой инспекции), включать КЗ в доходы следует в том периоде, когда произошло исключение из ЕГРЮЛ.

Сроки списания

Перед тем как списать кредиторскую задолженность, бухгалтеру важно правильно определиться со сроком исковой давности. Тогда исключается ошибка при исчислении налога на прибыль. Отталкиваться нужно от норм Гражданского Кодекса.

Первым делом уточняют, когда компания по договорному соглашению должна была исполнить свои обязательства перед контрагентом. Возможно, что в договор были внесены изменения и первоначальный срок продлили.

Важно! По факту задолженность могла появиться не на дату, которая указана в договоре. К примеру, когда организации были доставлены товары от поставщика. Однако для расчета берут за основу только договорную дату (п. 2 ст. 200 ГК РФ).

Подсчет начинают с дня, следующего за тем, когда закончился срок по договору. Согласно статье 196 ГК РФ – он составляет 3 года.

- Предприятие заключило с другим юридическим лицом договор на оказание определенных услуг. Акт приемки/сдачи между двумя сторонами был подписан 24 августа 2016 года.

- В соглашении имеется пункт, согласно которому заказчик обязан оплатить услуги до 4 октября 2016 года. Поэтому срок давности можно отсчитывать уже с 5 октября 2016 г, а закончится он 5.10.2019 г.

- Если не произойдет взыскания долга на протяжении этих трех лет, то организация может списать образовавшуюся в прошлом КЗ и включить ее в налоговую декларацию за 2019 год в качестве доходов. Если отчетность сдается каждый месяц, то за октябрь 2019 г.

Срок исковой давности прерывается в том случае, когда компания признает свой долг перед контрагентом. Тогда отсчет начинается уже с этого момента (ст. 203 ГК РФ). Это позволяет организации продлить период неуплаты налога на прибыль еще на какое-то время. Главное, подтвердить наличие долга. Каким способом это сделать, точно не прописано в законе, но представлен примерный перечень в п. 20 Постановления Пленума верховного суда РФ от 12.11.2001 г. № 15 и № 18.

Наиболее распространенные способы подтверждения долга перед кредитором:

- гарантийное письмо, где компания соглашается с наличием задолженности и обозначает срок ее погашения;

- перечисление части суммы долга или пени партнеру в качестве гарантии полной расплаты.

Порядок списания

Алгоритм списания КЗ подразумевает несколько пошаговых этапов:

- инвентаризация;

- составление бухгалтерской справки по установленной сумме долга;

- оформление приказа по поводу списания;

- внесение соответствующих записей в бухгалтерский баланс.

Как списывается кредиторская задолженность

Как списывается кредиторская задолженность

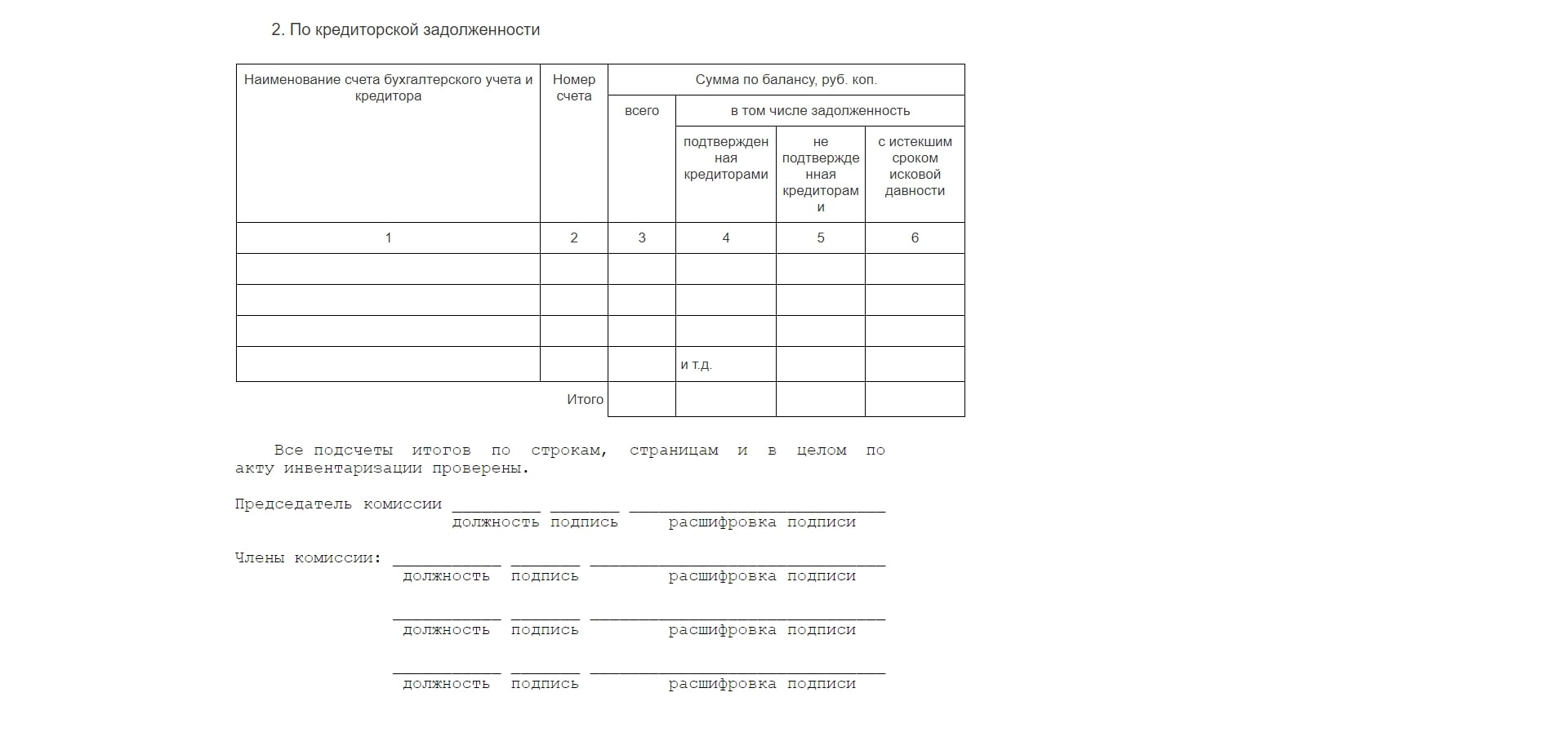

Инвентаризация

По завершении отчетного налогового периода проводят инвентаризацию, в результате которой выявляется размер задолженности (в том числе и просроченной). Данная обязанность возлагается на бухгалтеров предприятия.

В процессе списания КЗ проверяют все счета, на которых учитывается кредиторская и дебиторская задолженность. Также принимают во внимание долги перед бюджетом и разными фондами. По результатам проверки составляют акт, в котором должны содержаться следующие данные:

- информация о кредиторе;

- бухгалтерские счета, где значится долг;

- сумма задолженности, согласованная и несогласованная с контрагентами;

- размер просроченной задолженности.

Лицевая сторона акта инвентаризации

Лицевая сторона акта инвентаризации

Акт об инвентаризации может быть оформлен в произвольной форме или по унифицированному образцу (N ИНВ-17, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88). Необходимо сделать 2 экземпляра.

Оборотная сторона акта

Оборотная сторона акта

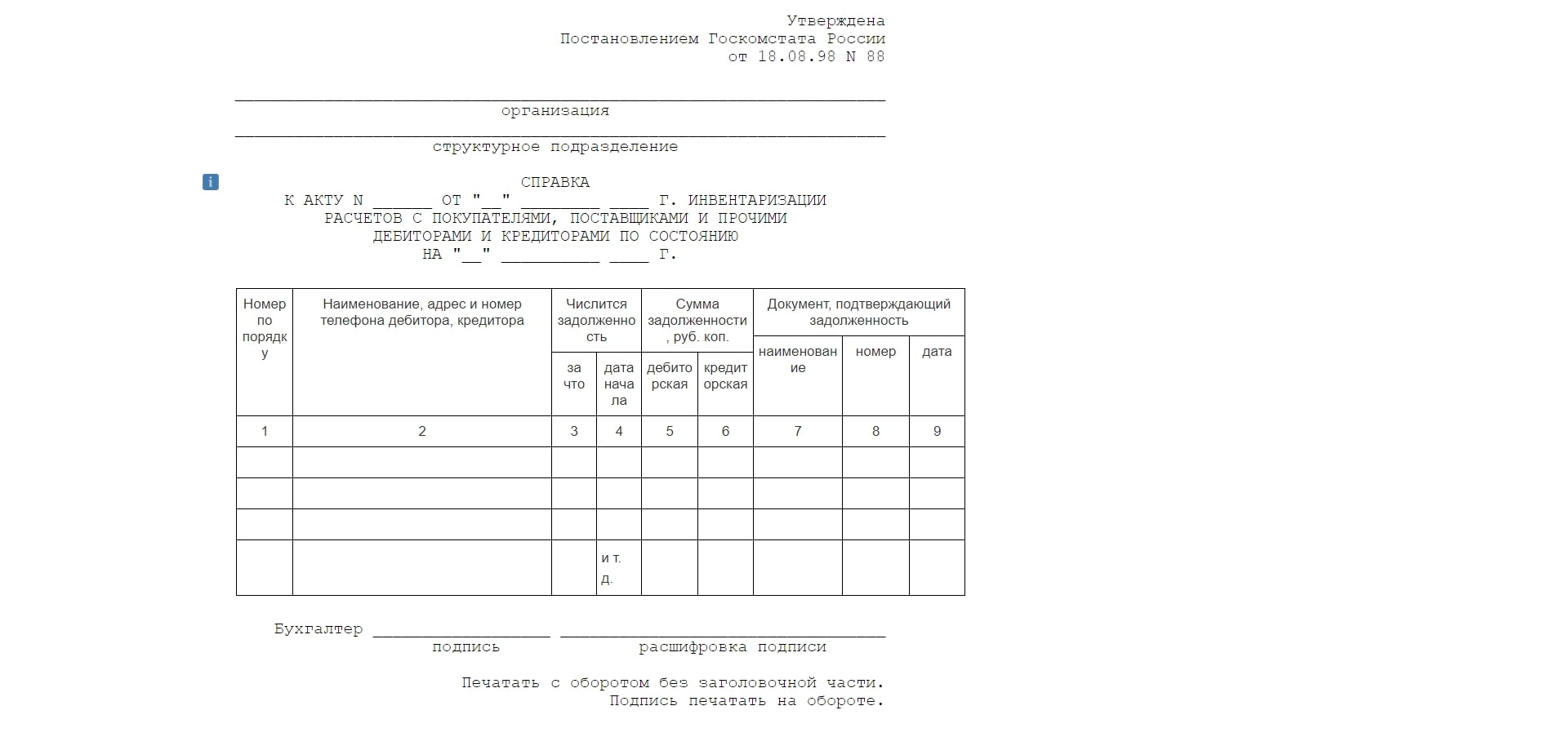

К акту обязательно составляется сопроводительная справка.

Сопроводительная справка

Сопроводительная справка

Бухгалтерская справка

Чтобы начать процедуру инвентаризации, составляется бухгалтерская справка, которая будет служить основанием. Такой документ делают исходя из данных синтетических счетов бухучета.

В справке учитываются сведения из регистров учета, служащие для систематизации и сохранности данных первичной документации. Желательно вписать информацию о каждом контрагенте, обоснование и дату формирования задолженности, сумму долга.

Образец справки можно скачать здесь: https://yadi.sk/i/pMdkI9P93YNFp4

Бухгалтерская справка

Бухгалтерская справка

Приказ о списании

Приказ издается генеральным директором предприятия и оформляется на фирменном бланке с соответствующими подписями и печатями. В нем должна быть ссылка на внутреннюю документацию (акт и справку), которая является обоснованием правомерности подобных действий.

Важно! Только после выхода такого приказа можно законно ликвидировать имеющуюся на балансе кредиторскую задолженность.

Приказ должен содержать следующее:

- на каком основании организация вынуждена закрыть и списать задолженность перед конкретными кредиторами;

- ссылки на нормативно-правовые акты, согласно которым проводится данная процедура;

- размер утилизированного долга;

- указание должностного лица, ответственного за списание.

Образец приказа можно найти по адресу: https://yadi.sk/i/xpsP0rjX3YNGJ4

Приказ о списании

Приказ о списании

Внесение записей в бухгалтерскую отчетность

Завершающим этапом станут соответствующие записи по поводу проведенного списания КЗ. Их делают в учетных бухгалтерских регистрах. По итогу с организации снимается вся ответственность по долгам перед кредиторами (каждым в отдельности).

Справка! В бухгалтерском балансе дебиторскую задолженность отображают в активе, кредиторскую – в пассиве. В итоге они не сальдируются.

Бухгалтерские проводки

Закрытие и списание КЗ в балансе будет отражаться следующими проводками: кредит счета 91 «Прочие доходы и расходы», на субсчет «Прочие доходы»/дебет 60 (62, 66, 67, 70, 71, 76).

Такую запись делают в тот же день, когда была проведена инвентаризация. Это регламентируется частью 4 статьи 11 ФЗ от 06.12.2011 № 402-ФЗ «О бухучете», пунктом 10.4 и абзацем 4 п. 16 ПБУ 9-99.

Списание без налоговых последствий

Кроме стандартных обоснований, согласно которым списывается КЗ досрочно при невозможности ее выплаты, существует еще один вариант. Он абсолютно законен и не влечет налоговых последствий.

Действуют по следующей инструкции:

- Меняют кредитора на конкретное физическое лицо. К примеру, учредитель перекупает у контрагента долги своей организации по договору цессии (переуступки). Причем стоимость требований может быть занижена. Тогда у компании будут долговые обязательства перед учредителем. По закону при заключении соглашения цессии не требуется согласия задолжавшего лица, если подобный исход не прописан в договоре или незаконен (п. 2 ст. 382 ГК РФ).

- Увеличивают размер уставного капитала. После этого учредитель прощает долг и решает дополнительно вложиться, тем самым увеличить сумму уставного или добавочного капитала. Только на таких условиях доход не будет учитываться и избежит налогообложения (пп. 3.4 п. 1 ст. 251 НК РФ). По этому поводу собирается учредительное собрание, составляется акт и протокол о взаимовыгодном соглашении.

- Устраняют возможные налоговые риски. Никаких записей по этому поводу в налоговой отчетности делать не надо в связи с тем, что чистые активы увеличиваются за счет финансового результата. Но для учредителя в плане НДФЛ существует некая опасность. Это обусловлено тем, что при взаимозачете у учредителя появляется доход, подлежащий налогообложению – это разница между вкладом и стоимостью приобретенного долга. Обычно разница нулевая, а потому и НДФЛ отсутствует. Но для этого необходимо документальное подтверждение, что прибыли нет (например, приходно-кассовый ордер от кредитора).

Списание кредиторского долга учреждения возможно при условии его невостребованности и истечения официального срока давности. Процедура сопровождается составлением соответствующей документации. Даже если не была проведена процедура инвентаризации по просроченной КЗ, ее все равно надо включить в налогооблагаемый доход. Иначе неизбежны споры с проверяющими. Сделать это следует в конце периода, когда закончился исковой срок давности.