Как заработать на Форексе: Подробное руководство для начинающих

Хочешь зарабатывать на колебаниях валют? Узнай все о Форекс: как торговать, какие риски и возможности тебя ждут. Начни свой путь к финансовой свободе прямо сейчас!

Форекс, или валютный рынок, представляет собой глобальную децентрализованную площадку, где происходит торговля валютами․ Это крупнейший и самый ликвидный финансовый рынок в мире, с ежедневным оборотом в триллионы долларов․ Многие люди стремятся к финансовой независимости и рассматривают Форекс как возможность заработка․ Однако, прежде чем погрузиться в этот мир, необходимо тщательно изучить его особенности, риски и возможности․ Эта статья предоставит вам подробное руководство о том, как заработать на Форексе, начиная с основ и заканчивая продвинутыми стратегиями․

Основы Форекс-торговли

Что такое Форекс и как он работает?

Форекс (FOREX) – это сокращение от Foreign Exchange, что переводится как "обмен валюты"․ На Форексе торгуют валютными парами, например, EUR/USD (евро к доллару США)․ Цена валютной пары показывает, сколько одной валюты нужно для покупки другой․ Трейдеры покупают валюту, которую считают, что она подорожает, и продают валюту, которую ожидают, что она подешевеет․ Прибыль или убыток образуется за счет разницы между ценой покупки и ценой продажи․ Например, если вы купили EUR/USD по цене 1․1000 и продали по цене 1․1050, то ваша прибыль составит 50 пунктов (pips)․

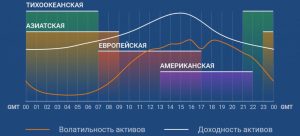

Важно понимать, что Форекс работает круглосуточно, пять дней в неделю, что позволяет трейдерам торговать в любое удобное время․ Основные торговые сессии включают: Сиднейскую, Токийскую, Лондонскую и Нью-Йоркскую․ Каждая сессия характеризуется своей волатильностью и торговыми объемами․

Основные понятия, которые необходимо знать

- Валютная пара: Две валюты, которыми торгуют друг против друга (например, EUR/USD, GBP/JPY)․

- Пункт (pip): Минимальное изменение цены валютной пары․ Обычно это четвертый знак после запятой (например, 0․0001)․

- Спред: Разница между ценой покупки (Ask) и ценой продажи (Bid)․ Это комиссия брокера․

- Кредитное плечо (Leverage): Возможность торговать большими объемами капитала, чем у вас есть на счете․ Например, плечо 1:100 означает, что вы можете торговать суммой в 100 раз превышающей ваш депозит․

- Маржа: Сумма денег, необходимая для открытия и поддержания позиции с использованием кредитного плеча․

- Ордер: Инструкция брокеру купить или продать валютную пару по определенной цене․

- Стоп-лосс (Stop-loss): Ордер, который автоматически закрывает позицию, если цена движется против вас и достигает определенного уровня․ Он предназначен для ограничения убытков․

- Тейк-профит (Take-profit): Ордер, который автоматически закрывает позицию, когда цена достигает желаемого уровня прибыли․

Выбор брокера: Ключевые критерии

Выбор надежного брокера – один из важнейших шагов на пути к успешной торговле на Форекс․ Брокер предоставляет платформу для торговли, доступ к рынку и другие необходимые инструменты․ При выборе брокера следует учитывать следующие факторы:

- Регулирование: Убедитесь, что брокер регулируется авторитетным финансовым регулятором (например, FCA в Великобритании, CySEC на Кипре, ASIC в Австралии)․ Регулирование гарантирует, что брокер соблюдает определенные стандарты и защищает интересы клиентов․

- Торговые условия: Обратите внимание на спреды, комиссии, кредитное плечо и минимальный депозит․ Сравните предложения разных брокеров и выберите наиболее выгодные для вас․

- Торговая платформа: Выберите платформу, которая удобна в использовании и предоставляет все необходимые инструменты для анализа рынка и совершения сделок․ Популярные платформы включают MetaTrader 4 (MT4) и MetaTrader 5 (MT5)․

- Поддержка клиентов: Убедитесь, что брокер предоставляет качественную и своевременную поддержку клиентов на вашем языке․

- Отзывы: Прочитайте отзывы других трейдеров о брокере, чтобы получить представление о его надежности и качестве обслуживания․

Создание торгового счета и пополнение депозита

После выбора брокера вам необходимо открыть торговый счет․ Процесс обычно включает заполнение онлайн-формы с личными данными и предоставление документов для подтверждения личности (например, паспорт и подтверждение адреса)․ После проверки документов ваш счет будет активирован․

Для начала торговли вам необходимо пополнить депозит․ Большинство брокеров предлагают различные способы пополнения, включая банковский перевод, кредитные карты, электронные кошельки (например, Skrill, Neteller) и криптовалюты․ Минимальный депозит может варьироваться в зависимости от брокера и типа счета․

Стратегии Форекс-торговли для начинающих

Технический анализ: Основы

Технический анализ – это метод прогнозирования будущих движений цен на основе изучения исторических данных, таких как графики цен, объемы торгов и индикаторы․ Технические аналитики считают, что история повторяется, и что прошлые ценовые модели могут указывать на будущие движения․

Основные инструменты технического анализа включают:

- Графики цен: Линейные, баровые и японские свечи․ Японские свечи являются наиболее популярными, так как они предоставляют информацию об открытии, закрытии, максимуме и минимуме цены за определенный период времени․

- Уровни поддержки и сопротивления: Уровни цен, на которых цена, как правило, останавливается или отскакивает․ Уровни поддержки находятся ниже текущей цены, а уровни сопротивления – выше․

- Трендовые линии: Линии, соединяющие последовательные максимумы или минимумы цены․ Трендовые линии помогают определить направление тренда (восходящий, нисходящий или боковой)․

- Индикаторы: Математические расчеты, основанные на цене и объеме, которые используются для получения сигналов о покупке или продаже․ Популярные индикаторы включают Moving Averages (скользящие средние), MACD (Moving Average Convergence Divergence), RSI (Relative Strength Index) и Stochastic Oscillator․

Фундаментальный анализ: Основы

Фундаментальный анализ – это метод прогнозирования будущих движений цен на основе изучения экономических, финансовых и политических факторов, которые могут повлиять на стоимость валюты․ Фундаментальные аналитики считают, что цены отражают фундаментальную стоимость активов․

Основные факторы, которые следует учитывать при фундаментальном анализе, включают:

- Экономические показатели: ВВП, инфляция, уровень безработицы, процентные ставки, торговый баланс․ Эти показатели отражают состояние экономики страны и могут повлиять на стоимость ее валюты․

- Политические события: Выборы, политические кризисы, изменения в законодательстве․ Политические события могут создавать неопределенность и волатильность на рынке․

- Решения центральных банков: Изменения процентных ставок, программы количественного смягчения, заявления официальных лиц․ Решения центральных банков оказывают значительное влияние на валютные курсы․

- Геополитические факторы: Войны, конфликты, стихийные бедствия․ Геополитические факторы могут создавать риски и влиять на настроения инвесторов․

Управление рисками: Защита вашего капитала

Управление рисками – это неотъемлемая часть успешной торговли на Форекс․ Без эффективного управления рисками вы можете быстро потерять свой капитал․ Основные принципы управления рисками включают:

- Определение размера позиции: Не рискуйте более 1-2% вашего капитала на одну сделку․ Это поможет вам пережить неудачные сделки и сохранить капитал для будущих возможностей․

- Использование стоп-лоссов: Всегда устанавливайте стоп-лоссы, чтобы ограничить убытки․ Размещайте стоп-лоссы на уровнях, которые соответствуют вашей стратегии и толерантности к риску․

- Использование тейк-профитов: Устанавливайте тейк-профиты, чтобы фиксировать прибыль․ Размещайте тейк-профиты на уровнях, которые соответствуют вашей стратегии и ожиданиям прибыли․

- Избегайте чрезмерного кредитного плеча: Кредитное плечо может увеличить как прибыль, так и убытки․ Используйте кредитное плечо разумно и не переоценивайте свои возможности․

- Диверсификация: Не вкладывайте все свои деньги в одну валютную пару․ Диверсифицируйте свой портфель, чтобы снизить риск․

- Эмоциональный контроль: Не позволяйте эмоциям влиять на ваши торговые решения․ Придерживайтесь своей стратегии и не поддавайтесь панике или жадности․

Практика на демо-счете

Прежде чем начать торговать на реальном счете, настоятельно рекомендуется попрактиковаться на демо-счете․ Демо-счет позволяет торговать виртуальными деньгами в реальных рыночных условиях․ Это отличный способ ознакомиться с торговой платформой, протестировать свои стратегии и научиться управлять рисками без риска потери реальных денег․ Потратьте достаточно времени на практику на демо-счете, пока не почувствуете себя уверенно и не начнете стабильно получать прибыль․

Продвинутые стратегии Форекс-торговли

Торговля по тренду

Торговля по тренду – это стратегия, основанная на идентификации и следовании текущему тренду․ Трейдеры, использующие эту стратегию, покупают в восходящем тренде и продают в нисходящем тренде․ Основные инструменты для идентификации тренда включают трендовые линии, скользящие средние и индикаторы тренда․

Для торговли по тренду необходимо:

- Определить направление тренда․

- Найти точки входа в направлении тренда (например, отскоки от трендовой линии или скользящей средней)․

- Установить стоп-лосс ниже ближайшего уровня поддержки (в восходящем тренде) или выше ближайшего уровня сопротивления (в нисходящем тренде)․

- Установить тейк-профит на уровне, который соответствует вашим ожиданиям прибыли и соотношению риска к прибыли․

Торговля на пробой

Торговля на пробой – это стратегия, основанная на ожидании пробоя уровней поддержки или сопротивления․ Трейдеры, использующие эту стратегию, покупают, когда цена пробивает уровень сопротивления, и продают, когда цена пробивает уровень поддержки․ Пробой уровня часто сопровождается сильным движением цены в направлении пробоя․

Для торговли на пробой необходимо:

- Определить уровни поддержки и сопротивления․

- Дождаться пробоя уровня․

- Подтвердить пробой (например, с помощью увеличения объема торгов)․

- Войти в позицию в направлении пробоя․

- Установить стоп-лосс за пробитым уровнем․

- Установить тейк-профит на уровне, который соответствует вашим ожиданиям прибыли и соотношению риска к прибыли․

Торговля на откатах

Торговля на откатах – это стратегия, основанная на ожидании отката цены после сильного движения в направлении тренда․ Трейдеры, использующие эту стратегию, покупают на откатах в восходящем тренде и продают на откатах в нисходящем тренде․ Откаты предоставляют возможность войти в позицию по более выгодной цене․

Для торговли на откатах необходимо:

- Определить направление тренда․

- Дождаться отката цены․

- Найти точки входа в направлении тренда (например, на уровнях Фибоначчи или скользящих средних)․

- Установить стоп-лосс ниже ближайшего уровня поддержки (в восходящем тренде) или выше ближайшего уровня сопротивления (в нисходящем тренде)․

- Установить тейк-профит на уровне, который соответствует вашим ожиданиям прибыли и соотношению риска к прибыли․

Скальпинг

Скальпинг – это стратегия, основанная на совершении большого количества коротких сделок с небольшой прибылью․ Скальперы удерживают позиции в течение нескольких секунд или минут и используют небольшие ценовые колебания для получения прибыли․ Эта стратегия требует высокой концентрации и быстроты реакции․

Для скальпинга необходимо:

- Выбрать валютную пару с высокой ликвидностью и низкими спредами․

- Использовать краткосрочные графики (например, 1-минутные или 5-минутные)․

- Использовать технические индикаторы для поиска точек входа и выхода․

- Быстро принимать решения и закрывать позиции․

- Строго соблюдать правила управления рисками․

Торговля на новостях

Торговля на новостях – это стратегия, основанная на использовании экономических новостей и событий для получения прибыли․ Трейдеры, использующие эту стратегию, анализируют экономические данные и ожидают, что они повлияют на валютные курсы․ Торговля на новостях может быть очень прибыльной, но также и очень рискованной, так как рынок может реагировать на новости непредсказуемым образом․

Для торговли на новостях необходимо:

- Следить за экономическим календарем и знать время выхода важных новостей․

- Анализировать экономические данные и прогнозировать их влияние на валютные курсы․

- Быстро реагировать на новости и открывать позиции в направлении ожидаемого движения цены․

- Устанавливать стоп-лоссы и тейк-профиты․

- Быть готовым к высокой волатильности и непредсказуемым движениям цены․

Психология трейдинга: Контроль эмоций и дисциплина

Психология трейдинга играет огромную роль в успехе на Форекс․ Эмоции, такие как страх, жадность и надежда, могут привести к импульсивным и иррациональным решениям, которые могут дорого стоить․ Важно научиться контролировать свои эмоции и придерживаться дисциплины․

Советы по управлению психологией трейдинга:

- Разработайте торговый план: Торговый план должен включать вашу стратегию, правила управления рисками и цели прибыли․ Придерживайтесь своего плана и не отклоняйтесь от него под влиянием эмоций․

- Будьте дисциплинированы: Соблюдайте свои правила и не делайте исключений․ Не открывайте позиции, если они не соответствуют вашему плану․

- Не переторговывайте: Не открывайте слишком много позиций одновременно․ Сосредоточьтесь на качестве, а не на количестве․

- Не бойтесь потерять: Потери – это часть трейдинга․ Не позволяйте потерям влиять на ваши решения․ Учитесь на своих ошибках и двигайтесь дальше․

- Не жадничайте: Не пытайтесь заработать слишком много за одну сделку․ Устанавливайте реалистичные цели прибыли и фиксируйте прибыль, когда она достигнута․

- Отдыхайте: Не торгуйте, когда вы устали или находитесь в плохом настроении․ Делайте перерывы, чтобы расслабиться и восстановить силы․

Ресурсы для обучения и развития

Существует множество ресурсов, которые могут помочь вам в обучении и развитии навыков торговли на Форекс․ К ним относятся:

- Книги: Чтение книг по Форекс-торговле может предоставить вам глубокие знания и понимание рынка․

- Онлайн-курсы: Онлайн-курсы предлагают структурированное обучение и практические навыки․

- Вебинары: Вебинары – это онлайн-семинары, которые проводят опытные трейдеры и аналитики․

- Форумы: Форумы – это места, где трейдеры могут общаться, делиться опытом и задавать вопросы․

- Новостные сайты: Новостные сайты предоставляют информацию о экономических событиях и рыночных тенденциях․

- Аналитические порталы: Аналитические порталы предоставляют анализ рынка и прогнозы․

- Демо-счета: Практика на демо-счете – это отличный способ отточить свои навыки и протестировать стратегии․

Постоянное обучение и развитие – это ключ к успеху на Форекс․ Не прекращайте учиться и совершенствовать свои навыки, чтобы оставаться впереди конкурентов․

Заработок на Форексе – это вполне реальная возможность, но она требует серьезного подхода, обучения и дисциплины․ Не стоит ожидать мгновенного обогащения, ведь прибыльная торговля – это результат кропотливой работы и постоянного совершенствования․ Важно помнить о рисках и всегда использовать стратегии управления капиталом для защиты своих инвестиций․ Начните с основ, практикуйтесь на демо-счете, и постепенно переходите к более сложным стратегиям․ Удачи вам в ваших начинаниях и пусть ваши сделки всегда будут прибыльными!

Описание: Узнайте, как можно заработать на форексе, изучив пошаговое руководство для новичков и профессионалов, а также ключевые стратегии и риски․