Пенсия в Киргизии

На сегодняшний день пенсионная система Киргизской Республики пребывает в весьма плачевном состоянии. Такая ситуация сложилась из-за дефицита государственного бюджета. В 2019 году минимальное пенсионное пособие резидентов Киргизской Республики было равно 1700 сом (сом – национальная валюта Киргизии). Напомним, что прожиточный минимум в этом государстве был установлен на отметке около 5 000 сом в месяц. Это значит, что минимальное пенсионное пособие в несколько раз ниже утверждённой потребительской корзины. Для лиц, которые пребывают на пенсионном обеспечении, она равна сумме в 4700 сом.

Средняя пенсия в этом государстве равна 4817 сом. Это данные за 2019 год. Но среднюю пенсию получают не больше 30-40% населения. Основной «доход» пенсионного фонда – это отчисления работников, которые официально трудоустроены и трудятся в пределах Киргизской Республики. Но большая часть трудоспособного населения на данный момент пребывает за пределами страны. Едут, в основном в Россию. У Киргизии с РФ установлен безвизовый режим.

Люди уезжают из Киргизии с целью трудоустройства и заработка денег. Соответственно, только малая толика таких личностей перечисляет налоговые платежи. Основная же часть работающих мигрантов получает зарплату в конвертах, соответственно никаких налогов не отчисляет. Россияне тоже не спешат помочь поднять экономику страны, хотя виза для въезда в Киргизию не нужна

Самые высокие пенсионные пособия достигают 900-1000 долларов. Это примерно 75 тысяч сом. Такие пенсии получают работники прокуратуры и военные.

Пенсионный возраст

Согласно закону Киргизской Республики «О пенсионном страховании», женщины выходят на пенсию в 55 лет. Для мужчин же пенсионный возраст увеличен на 5 лет.

Но в 2018 году правительство КР планирует ввести изменения в законодательную базу — пенсионный возраст граждан Киргизии должен снизиться. Но нововведения касаются лишь определённой категории населения:

- Для женщин, которые ранее работали в условиях высокогорья, пенсионный возраст будет колебаться от 50 до 53 лет.

- Мужчины, которые работали в таких же условиях, могут выходить на пенсию с 55 до 58 лет.

- Женщины, которые имеют троих и более детей, могут выходить на пенсию в 48 лет.

Увеличение пенсионного возраста коснётся лишь тех, кто работал в труднодоступных зонах:

- Для женщин выход на заслуженный отдых будет осуществляться от 55 до 56 лет.

- Для мужчин — с 60 по 61 год.

Вернуться к оглавлению

Классификация пенсионных пособий

Согласно действующему законодательству в этой стране различают такие способы накопления пенсионных пособий:

- Солидарно-распределительная схема. Данный способ подразумевает выплату пособий из тех отчислений, которые вносят трудоспособные граждане Республики. Проще говоря, это тот же самый Пенсионный Фонд.

- Условно-накопительная схема. Эта схема подразумевает накопления в негосударственных фондах. Имеется в виду, что резидент Киргизии может на протяжении минимум 7 лет отчислять собственные средства на свой накопительный счёт. Когда он выйдет на пенсию, то ранее уплаченные платежи ему возвращаются вместе с государственной пенсией.

Вернуться к оглавлению

Из чего состоит пенсионное пособие

Стоит заметить, что каждое пенсионное пособие в КР состоит из 3 частей:

- 1 часть – базовая. Она начисляется исходя из трудового стажа. При выходе на заслуженный отдых гражданин получает 1500 сом (20 долларов).

- 2 часть – первая страховая. На эту часть пособия могут рассчитывать лишь лица, которые имеют трудовой стаж до 1996 года. Эта часть пособия не имеет фиксированной суммы. Она исчисляется по следующей формуле:

Среднемесячный оклад за любые 5 лет умножается на количество отработанных лет. Полученная сумма умножается на 1 процент. Результат и является прибавкой к пособию.

- 3 часть – вторая страховая. Эта часть пособия начисляется лишь в том случае, если гражданин Киргизской Республики вносил налоговые платежи в государственный бюджет в период с 1996 года.

Размер налогового платежа в социальный фонд рассчитывается так: из ежемесячного оклада высчитывается 17,5 процента; из получившейся суммы вычитается ещё 15 процентов. Сумма, которая получилась в итоге, и является взносом в Социальный фонд страхования.

Другие виды пенсий

Помимо пенсии по возрасту, граждане Киргизской Республики могут получать некоторые пособия:

- по потере кормильца;

- по инвалидности.

Вернуться к оглавлению

Надбавки к пособию

Все надбавки к основному пенсионному пособию начисляются Социальным фондом страхования. На получение надбавки могут рассчитывать:

- Участники ВОВ, имеющие от 1 до 3 группы инвалидности.

- Личности, возраст которых старше 80 лет.

- Почётные доноры.

- Пенсионеры, не имеющие детей и родственников.

- Люди, которые побывали в концлагерях в несовершеннолетнем возрасте.

- Лица, которые проживали в Ленинграде во время Блокады.

Размер надбавок колеблется от 200 до 470 сом.

Негосударственное пенсионное страхование

Под негосударственными фондами пенсионного страхования подразумеваются фонды, куда граждане Киргизии отчислят собственные денежные средства для получения в дальнейшем прибавки к государственному пособию.

Негосударственный пенсионный фонд КР впервые был создан в 1998 году. На сегодняшний день он активно работает, более 2 тысяч лиц являются его участниками. Пособия же получают около 500 человек.

Ежемесячно в такой фонд стоит вносить не меньше 100 сом. Минимальный период для вкладов составляет 7 лет. Существуют программы, рассчитанные на разное количество времени: 10, 15, 20 и 25 лет.

Трудовые мигранты и предприниматели

Те, кто трудится за пределами Республики, согласно закону не могут осуществлять платежи в социальный фонд. Поэтому оформить пенсионное пособие для таких граждан будет весьма сложно. Но для таких категорий лиц существует выход. Они должны перечислить средства на накопительный счёт. Переводимые средства будут служить в дальнейшем пенсионным пособием.

Частные предприниматели также обязаны вносить ежемесячный налоговый платёж в государственный бюджет. Сумма платежа варьируется от 2 до 4 процентов.

Прогнозы

Если в скором времени правительство Киргизский Республики не примет меры и не введёт новые реформы относительно обязательного пенсионного страхования, то уже через 10 лет государство будет не в состоянии выплачивать пособия своим гражданам. Цены в Киргизии по сравнению с доходами несоизмеримо высокие.

В будущем правительство планирует провести реформу, направленную на отдаление Республики из пенсионной системы. Планы чиновников направлены на создание негосударственной пенсионной системы — пенсии будут выплачиваться не из государственного бюджета, а из негосударственных пенсионных фондов. При этом стоит понимать, что все средства в этот фонд будут поступать только от человека, который в будущем и будет получать пособие.

5 причин, почему пенсионная система Кыргызстана несправедлива (инфографика)

В Кыргызстане, пожалуй, нет пенсионера, довольного размером своей пенсии, если не учитывать военнослужащих, судей, отдельных политиков и чиновников высшего ранга. Люди, проработавшие не один десяток лет, отчисляя ежемесячно существенную часть своей зарплаты в Соцфонд (10% – с работника, 17,25% – от работодателя) и налоговую (10%), при выходе на пенсию либо разочаровываются государственной “заботой”, либо заранее морально готовятся к этому. Почему так происходит?

Сегодня Politmer разбирает 5 причин, из-за которых нынешняя пенсионная система в КР несправедлива.

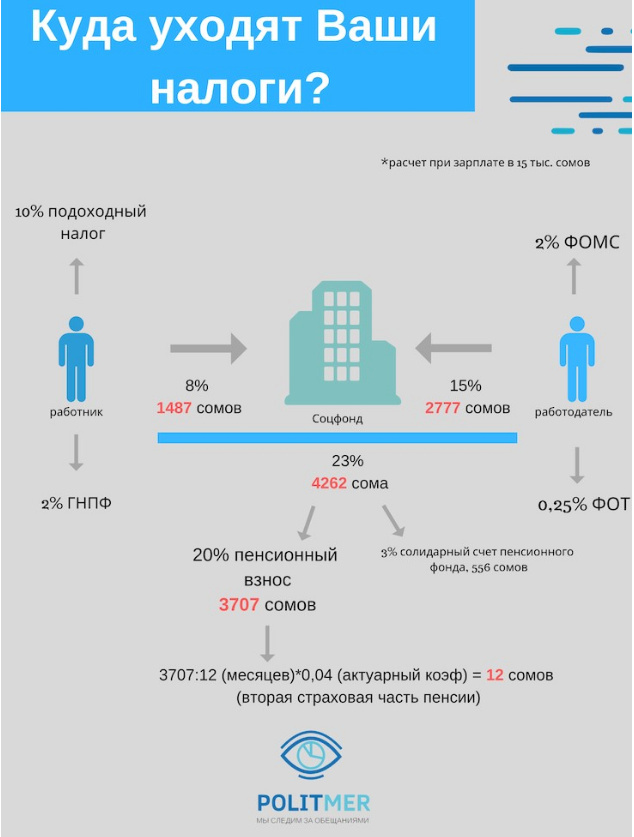

1. Отчисляете в Соцфонд 20% от зарплаты, получаете в 300 раз меньше

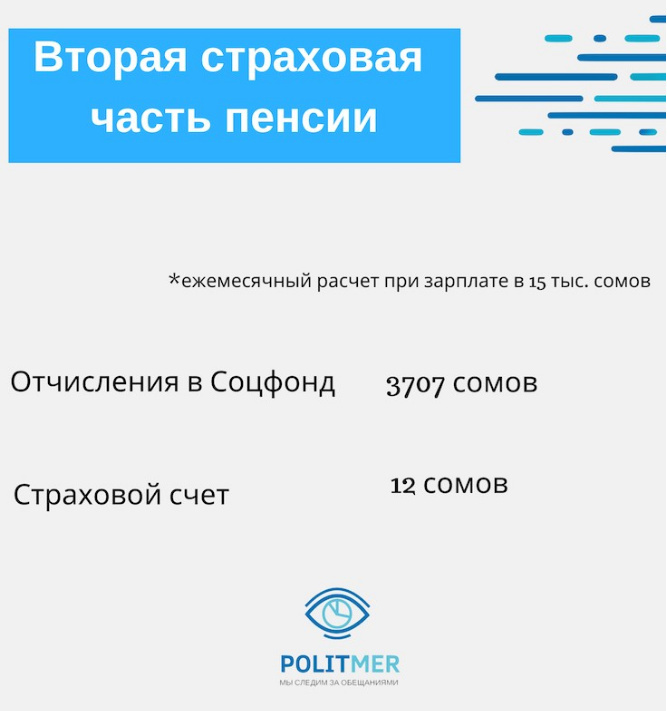

К примеру, если вы получаете зарплату в 15 тыс. сомов (на руки), удержания Соцфонда с вас и вашего работодателя составят 20%, то есть 3 707 сомов. Из этой суммы для своей будущей пенсии вы получите всего 12 сомов. И это с учетом того, что вы вместе со своим работодателем уже заплатили подоходный налог (10%), в Фонд оздоровления трудящихся (0,25%), в Фонд обязательного медицинского страхования (2%), в Госнакопительный фонд (2%) и внесли на солидарный счет пенсионного фонда (3%). Последний вид взноса направляется на выплату пенсий тем, кто потерял кормильца, и людям с ОВЗ. Удержания составляют в итоге 37,25% от зарплаты.

Таким образом, перечислив со своим работодателем в Соцфонд 3 707 сомов в месяц, вы получите на свой страховой счет всего 12 сомов.

Теоретически остальная сумма уходит на содержание нынешних пенсионеров. Почему на ваш страховой счет поступила сумма в 300 раз меньше той, которую вы внесли?

Объясняется это просто. Ежемесячно сумма перечислений в Соцфонд делится на 12 (количество месяцев в году) и умножается на такое понятие, как актуарный коэффициент, который для всех до достижения 52-летнего возраста составляет 0,04%.

Таким образом, при зарплате в 15 тыс. сомов в год копилка вашего пенсионного счета пополнится на 144 сома, за 10 лет – на 1 440 сомов, а за 20 – на 2 880 сомов соответственно.

Добавляете к этой сумме базовую часть пенсии, которая выделяется из республиканского бюджета (не из бюджета Соцфонда). На 1 октября 2018 года базовая часть составляет 1 880 сомов. Ежегодно ее размер увеличивается примерно на 100 сомов, индексация зависит от средней зарплаты по стране. Базовая часть увеличивается ровно на столько процентов, насколько увеличивается средняя зарплата по стране.

Суммируем вторую страховую и базовую части пенсии:

2 880 (вторая страховая часть) + 1 880 (базовая часть) = 4 760 (размер пенсии)

Получаете итоговую пенсию – 4 760 сомов.

Справедливости ради стоит отметить, что есть еще первая страховая и накопительная части. Но они касаются не всех. Первая страховая часть положена тем, кто работал до 1996 года. Ожидается, что к 2030 году при назначении пенсий ее уже не будет. Основная пенсия будет состоять только из базовой и второй страховой частей. О накопительном компоненте читайте в 5-м пункте.

2. Равные пенсионные права фермеров и работников при неравных отчислениях

Сегодня фермеры и крестьяне производят мизерные отчисления в Соцфонд – в среднем 26 (!) сомов в месяц (315 сомов в год), тогда как работник организации вместе со своим работодателем платит 20% от зарплаты.

При этом на пенсионное обеспечение сельхозпроизводителям, по информации Соцфонда, направляется более 30% от общего объема средств на выплату пенсий.

В своей отчетной книге, изданной в 2018 году, Социальный фонд также отмечает, что пенсия сельхозпроизводителя в основном состоит из базовой части пенсии.

Напомним, базовая часть финансируется за счет республиканского бюджета и индексируется при увеличении средней заработной платы по республике. Ежегодно увеличивается базовая часть пенсии, увеличивается также количество пенсионеров. В результате усиливается нагрузка на республиканский бюджет.

3. Неравные пенсионные права мужчин и женщин

На пенсию мужчины выходят позже, чем женщины, а умирают раньше.

К тому же требуемый стаж для получения базовой части пенсии для мужчин 25 лет, тогда как женщинам требуется отработать 20 лет.

В итоге среднестатистический мужчина в Кыргызстане после выхода на пенсию живет 4 года, а женщина-пенсионер – 17 лет.

4. Солидарно-распределительная система

Пенсионная система в Кыргызстане состоит из трех компонентов:

- Солидарно-распределительная система, которая состоит из базовой, первой и второй частей пенсии.

- Обязательный накопительный компонент (2% взносы в ГНПФ).

- Добровольная индивидуальная накопительная система (частные пенсионные фонды).

- В солидарно-распределительной системе, которая сейчас формирует основную часть пенсии, одно поколение платит за другое. Эксперты давно отмечают, что, если в будущем у молодых работников не будет рабочих мест, пожилые люди могут оказаться без пенсии.

Для устойчивой пенсионной системы необходимо, чтобы на одного пенсионера приходилось 3 работника. Это рекомендации Международной организации труда. В Кыргызстане же на одного пенсионера приходится один работник.

По данным Нацстаткома, объем теневой экономики за последние 10 лет вырос на 5%. Работодателям легче оплачивать труд своих работников в конверте, обойдя таким образом взносы. И если тенденция в ближайшие годы не изменится, будущему поколению пенсионеров попросту не из чего будет платить.

5. Слабое информирование вкладчиков о накопительном компоненте пенсии

С 2010 года в пенсионную систему был введен накопительный компонент и работники начали отчислять в Соцфонд 10% от зарплаты вместо 8%.

С тех пор 2% направляются в госнакопительный фонд при Соцфонде (ГНПФ), который инвестирует эти средства в коммерческие банки и госценные бумаги. Накопительный компонент был введен в пенсионную систему с целью заметного увеличения размера пенсии. В этой системе не принимают участия работающие пенсионеры, мужчины, рожденные до 1 января 1964 года, и женщины, рожденные до 1 января 1969 года.

ГНПФ обещает: в будущем то поколение, которое сейчас работает и отчисляет 2% взносы, будет получать большую пенсию, так как ГНПФ собирает эти средства и умножает их со ставкой 12-13% годовых.

Politmer посчитал, сколько составит накопительная часть пенсии в будущем сегодняшнего среднестатистического молодого работника, если ГНПФ выполнит свое обещание.

В среднем работник с зарплатой в 15 тыс. сомов отчисляет в ГНПФ ежемесячно 370 сомов (2%). За 20 лет на накопительном счете вкладчика должно собраться 88,8 тыс. сомов. Плюс к этому инвестиционный доход, как утверждает директор ГНПФ Рахатбек Пирматов в интервью Politmer, к моменту выхода на пенсию вкладчика должен составить не менее 80% от собранной суммы. В нашем случае это 71 тыс. сомов.

Итоговая сумма накопительной части пенсии у работника с зарплатой в 15 тыс. сомов составит 230,8 тыс. сомов. При выходе на пенсию данная сумма делится на 36 месяцев и выдается в виде надбавки к основной пенсии.

Прогнозы и обещания ГНПФ по накопительному компоненту довольно оптимистичны. Но так ли это на самом деле?

Вкладчик вправе знать сумму накоплений и инвестиционного дохода, даже если он не достиг пенсионного возраста. Однако ГНПФ на сегодня не дает возможности отследить средства ни в онлайн-, ни в офлайн-режиме. По запросу вкладчика выдается список отчислений по накопительному компоненту, но об инвестиционном доходе информации нет.

Отметим, что свои накопления молодой работник может досрочно вывести, если выезжает на постоянное место жительства за пределы Кыргызстана. Выдаются они и наследникам умерших застрахованных лиц. Вкладчик также может перевести свои накопления из ГНПФ в частный накопительный пенсионный фонд (НПФ) по заявлению.

Все, что делает Соцфонд с ГНПФ для информирования населения о накопительном компоненте:

1. Выставляет на своем официальном сайте список умерших застрахованных лиц (для наследников).

2. Отправляет уведомления по почте наследникам.

Руководство Соцфонда планирует ввести личный кабинет только с июля текущего года.

Что же происходит со средствами, которые не забрали наследники, и тех, кто переехал жить в другую страну, так и не узнав о своих пенсионных правах, неизвестно.

Как устроена пенсионная система в Кыргызстане

Определить, каким образом Социальный фонд КР высчитывает размер пенсии, не так уж и просто.

По данным Нацстаткома, в Кыргызстане примерно 673 тысяч человек являются пенсионерами разных категорий. Почти у каждого четвертого из них размер пенсии составляет ниже прожиточного минимума, в 2017 году прожиточный минимум определен в 4900 сомов.

В Кыргызстане по закону “О государственном пенсионном социальном страховании” мужчины выходят на пенсию в 63 года, женщины – в 58 лет. Пенсия по возрасту предоставляется всем без исключения, независимо от того, производил ли гражданин страховые взносы в Социальный фонд или нет. По данным Нацстаткома, пенсионеры по возрасту в КР составляют 73% от общего количества пенсионеров.

Мужчина получит свою базовую часть в полном объеме том случае, если его общий трудовой стаж составляет 25 лет, женщина – 20 лет. С 1 октября 2017 года базовая часть пенсии составляет 1,780 сомов. Если человек отработал меньше вышеуказанного срока, размер базовой части сокращается пропорционально выслуге лет. К примеру, базовая часть пенсии женщины-пенсионера, отработавшей 10 лет вместо необходимых 20, составит 890 сомов вместо 1780.

По закону “О государственном пенсионном социальном страховании КР” размер пенсии определяется по следующей формуле:

Общая месячная пенсия (ОП) = Б (базовая часть пенсии) + СП1 + СП2

СП1 – первая страховая часть пенсии или месячный размер страховой части до введения персонифицированного учета;

СП2 – вторая страховая часть пенсии или месячный размер страховой части после введения персонифицированного учета.

Персонифицированный учет – это организация и ведение учета сведений о каждом гражданине, застрахованном в системе обязательного пенсионного страхования.

Если базовую часть можно легко подсчитать, то подсчет СП1 и СП2 гораздо сложнее. Здесь учитываются страховой стаж, среднемесячный заработок, сумма накоплений и коэффициент индексаций. Коэффициент индексаций привязан к изменению цен на продукты питания и средней зарплате по стране за предыдущий год.

В 2016 году Соцфонд внедрил онлайн калькулятор для того, чтобы граждане могли самостоятельного подсчитать размер своей будущей пенсии. Соцфонд предупреждает, что он дает лишь предварительные результаты при определении суммы будущей пенсии. В случае, если гражданин вводит все свои данные правильно, процент ошибочного подсчета снижается.

Если верить этому калькулятору, женщина, отработавшая 10 лет со средней заработной платой в 14 000 сомов, получит пенсию примерно в 3200 сомов, из них 890 сомов – это базовая, остальная сумма – страховая часть пенсии. Если же общий трудовой стаж составляет 20 лет и сумма зарплаты также 14000 сомов, у нее увеличится как базовая, так и страховая часть пенсии. Базовую часть в этом случае она получит в полном объеме – в 1780 сомов, а приблизительный размер пенсии будет составлять 5800 сомов.

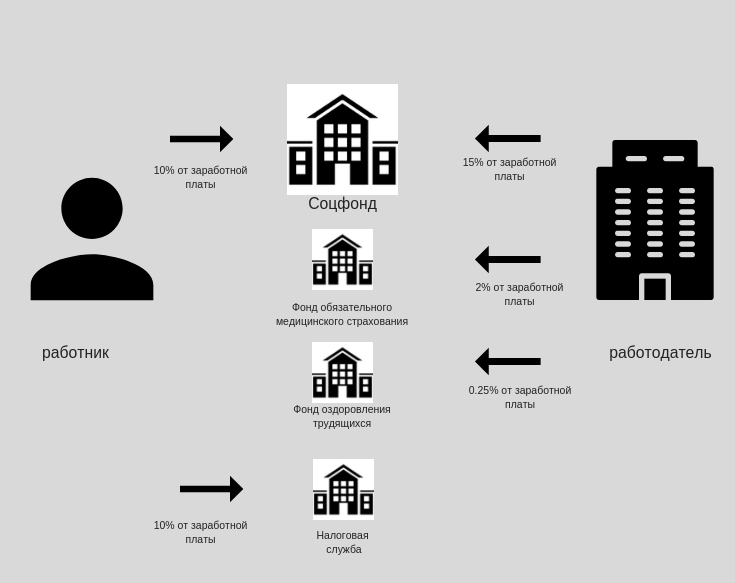

Мужчинам же, для того, чтобы получить базовую часть в полном объеме, необходимо иметь 25-летний стаж. Разберемся с нашими отчислениями в Соцфонд. Ежемесячно с заработной платы каждого работающего по трудовому договору гражданина удерживается 10% на пенсионные нужды, еще 10% – в районное отделение Налоговой службы. За своего работника перечисления производит и работодатель – 17.25 % от заработной платы (15% в Пенсионный фонд, 2% – в Фонд обязательного медицинского страхования, 0,25% – в Фонд оздоровления трудящихся). Таким образом, в Соцфонд перечисляется сумма, равная 25% от заработной платы работника.

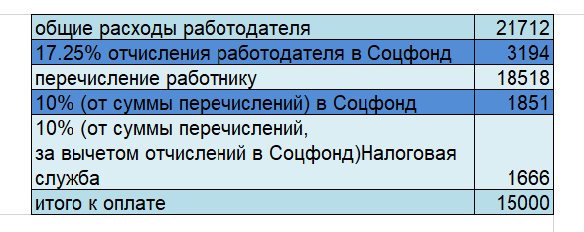

К примеру, гражданин получает на руки зарплату в 15,000 сомов. Примерно эта сумма является средней заработной платой по Кыргызстану, приводит данные Нацстатком. В этом случае общие расходы работодателя составляют 21,712 сомов. На счет работника он начисляет 18518 сомов, с этой суммы 10%, то есть 1851 удерживаются для Соцфонда, из оставшейся суммы еще 10% (1666 сомов) удерживается в виде подоходного налога и перечисляются в Налоговую службу, соответственно. Также работодатель отдельно платит в копилку Соцфонда 3194 сома, это те 17.25%, которые от суммы заработной платы сотрудника работодатель обязан со своего бюджета направлять в госбюджет. Таким образом, ежемесячно в копилку Соцфонда с каждого работника поступает в среднем 5047 сомов.

Собранные средства распределяются между действующими пенсионерами. Получается, что последующее поколение финансирует предыдущее, размер же пенсии в большей степени зависит от благополучия нынешнего населения, на которое пенсионеры повлиять уже никак не могут.

Не секрет, что многие работодатели пытаются избежать налогов, и нанимают работников не по трудовому договору, а высокий уровень безработицы и незнание граждан о своих трудовых правах приводит к тому, что в большинстве случаев выплата средств происходит в конверте. Сегодня на каждого пенсионера приходится 1,2 легально трудящийся. Международная организация труда (МОТ) рекомендует, чтобы эта цифра была в три раза больше, в противном случае происходит дисбаланс пенсионной системы, и она начинает терять свою устойчивость. Если ситуация не поменяется, через 10-12 лет нынешняя модель пенсионного обеспечения будет не способна охватить всех пенсионеров, и государство рискует потерять возможность гарантированно выплачивать гражданам законную пенсию.

Асель Сооронбаева – выпускница Школы аналитической журналистики CABAR.asia

Данный материал подготовлен в рамках проекта “Giving Voice, Driving Change – from the Borderland to the Steppes Project“, реализуемого при финансовой поддержке Министерства иностранных дел Норвегии. Мнения, озвученные в статье не отражают позицию редакции или донора.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

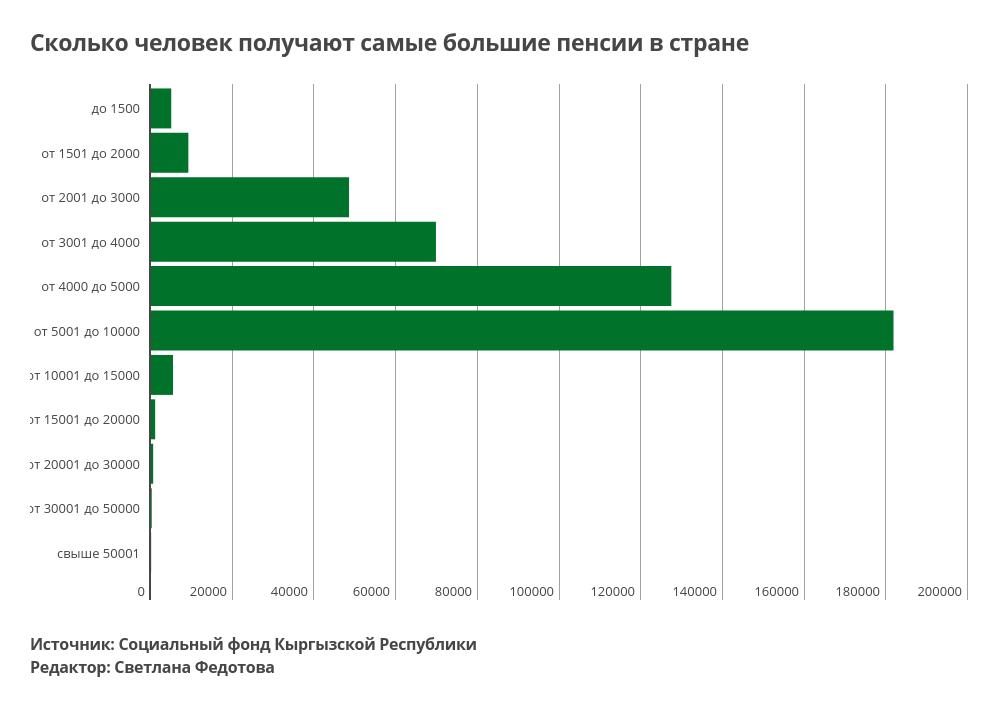

У кого в Кыргызстане самая большая пенсия и есть ли у нас шанс на такую?

Кто в республике может похвастать пенсией в 50 тысяч сомов, как накопить на безбедную старость и почему большинство пенсионеров вынуждены экономить каждую копейку, выясняла корреспондент Sputnik Кыргызстан Светлана Федотова.

Первого октября средняя пенсия в стране наконец превысила прожиточный минимум (4 858 сомов). Она выросла на 420 сомов и составила 5 173. Это значит, что отныне среднестатистический кыргызстанский пенсионер сможет купить еще полтора килограмма мяса или вкусный медовый торт.

Но даже с учетом повышения останется около 129 тысяч пожилых людей, которые будут получать недостаточно денег, чтобы обеспечить себя минимальным запасом продуктов.

Пенсии в Кыргызстане: от нищеты до шика

Пару лет назад тогдашний глава Социального фонда Мухамметкалый Абулгазиев сообщал, что персональную пенсию в Кыргызстане получают около 270 человек. На ее выплату требуется 283 миллиона сомов в год. То есть, по приблизительным подсчетам, от 60 до 80 тысяч на одного человека.

Социальный фонд не сообщил, кому выплачиваются самые высокие пенсии: эта информация засекречена.

Большинство кыргызстанских пенсионеров (практически каждый второй) получают от 5 до 10 тысяч сомов. У пяти тысяч граждан после оплаты коммунальных услуг (по данным Нацстаткома, как минимум 874 сома) останется всего 627 сомов на проживание.

Почему наши пенсионеры не едят фуагра

Почему так произошло? Система выплат зависит от количества людей, которые производят отчисления в Социальный фонд. По информации Нацстаткома, каждый третий кыргызстанец работоспособного возраста не трудоустроен официально. Таким образом, весь груз ответственности за пожилых ложится на плечи остальных 800 тысяч работающих граждан.

Экономист Искендер Шаршеев считает, что причиной бедности наших стариков является “черный нал”.

“Каждый конверт денег, который кыргызстанец получает полузаконным путем, — это минус к отчислениям для пожилых. Теневая экономика и неофициальный прием граждан на работу привели к тому, что пенсионеры получают столько, сколько получают”, — отметил он.

Между тем, только по официальным данным, теневая экономика в стране достигла угрожающих масштабов — 40-60 процентов от ВВП.

По подсчетам Социального фонда, на одного пенсионера у нас работают всего 1,3 человека. В западных же странах на каждого старика трудятся трое граждан.

Вы отдали деньги Соцфонду. Что с ними происходит?

Допустим, ваш оклад составляет 10 тысяч сомов в месяц. Тысячу сомов, или 10 процентов от оклада, вы должны перечислить в Социальный фонд, еще 1 725 (17,25 процента) перечислит туда же ваш работодатель.

Из тысячи, которую вы отдали Соцфонду, 800 сомов идут на выплаты пенсионерам, а оставшиеся 200 перечисляются в Государственный накопительный пенсионный фонд (ГНПФ). Эти деньги должны “ждать” вас в старости, увеличиваясь с каждым годом вашей работы.

Из тех денег, которые за вас платит работодатель, 1 500 сомов идут на выплаты в пенсионный фонд, 200 — в Фонд обязательного медицинского страхования, еще 25 — в Фонд отдыха трудящихся.

Расчет безбедной старости: что выгоднее?

На пенсию мужчины в Кыргызстане выходят в 63 года, женщины — в 58. До этого времени следует не только надеяться на государство, но и откладывать деньги самостоятельно. Помимо ГНПФ, накопления можно хранить в негосударственном пенсионном фонде или обычном банке.

Что из этого привлекательнее?

По данным Национального статистического комитета, средняя зарплата кыргызстанца составляет 13 544 сома. Ежемесячно в Соцфонд с нее перечисляется 1 354 сома, таким образом, за 40 лет работы там накопится 650 тысяч.

Согласно расчетам калькулятора пенсий Социального фонда, нынешний молодой человек с зарплатой в 13 тысяч сомов, состарившись, будет получать от государства около 8 тысяч в месяц. Это гарантированная сумма.

Конечно, ни один банк не заключит с вами договор на столь долгий срок. Риск его банкротства тоже исключать нельзя, зато вы можете забирать свои деньги со счета каждые два года.

- Негосударственный пенсионный фонд

Если же кыргызстанец начнет отчислять 1 354 сома в негосударственный пенсионный фонд, по истечении срока он, как заверяют в НПФ, будет получать около 33 тысяч ежемесячно.

Однако при несоблюдении условий договора размер итоговой суммы может кардинально измениться. Кроме того, деньги нельзя забрать до тех пор, пока не истечет срок договора, который может варьироваться от 7 до 25 лет.

Стоит ли поколению Y надеяться на будущую пенсию?

В 2015 году британская неправительственная организация “Институт исследований пенсионной политики” (Pension Policy Institute, PPI) признала, что будущее пенсионной системы во всем мире весьма туманно.

“В длительной перспективе сохранение и приумножение пенсионных накоплений находятся под угрозой меняющихся экономических и политических реалий — высокой инфляции или перемен в законодательстве”, — говорится в докладе.

Согласно подсчетам исследователей, если нынешние молодые люди не будут делать накопления, уровень их жизни в старости упадет на треть.

А вот по мнению начальника управления пенсионной политики Соцфонда КР Жыпары Жаначевой, система выплат не разрушится.

“У нас есть законы, которые являются основополагающими, система выплат носит обязательный характер. Пока работают предприятия и организации, пенсии будут”, — отметила она.

Экономический эксперт Искендер Шаршеев считает, что надеяться только на пенсию в старости все-таки слишком опрометчиво.

Эксперты сошлись во мнении, что полностью уповать на государство кыргызстанцам не стоит и задуматься о накоплениях надо уже сейчас.

Возраст выхода на пенсию и требуемый стаж

Возраст выхода на пенсию и требуемый стаж

Пенсия на общих основаниях

Досрочная пенсия без снижения размера пенсии, вступившая в силу с 1.10.2008 года

Досрочная пенсия со снижением размера пенсии, вступившая в силу с 1.10.2008 года

- Гибкий возраст выхода на пенсию

По возрасту (ст. 9 п. 1)

По Списку №1 (ст.9 п.2 «а»)

По Списку №2 (ст.9 п.2 «б»)

Текстильщицы (ст.9 п.2)

Участники ЧАЭС 1986-1987 гг. (ст.9 п.3 «а»)

Участники ЧАЭС 1988-1989 гг. (ст.9 п.3 «б»)

Диспетчеры ГА (ст.12 п. 1 «б»)

Работники инж.-технического состава ГА (ст.12 п. 1 «в»)

Многодетные матери, родившие 5 и более детей и воспитавшие их до 8 лет (ст.9 п. 7)

Матери инв. с детства, воспитавшие их до 8 лет (ст.9 п.7)

II. Возраст выхода на пенсию не увеличены в 2008 году

Лилипуты и карлики (ст.9 п.4)

Лица, проживавшие и работавшие в условиях в/горья (ст.9 п.5 «а»)

Женщины, проживавшие и работавшие в условиях в/горья, родившие 3-х и более детей и воспитавшие их до 8 лет (ст.9 п.5 «б»)

Лица, проживавшие и работавшие в отдаленных и труднодоступных зонах (ст.9п.6)

- Прочие

По сокращению штата (ст.9 п.8)

Работники летного и летно-испытательного состава (ст.12 п.1 «а»)

не менее 25 лет выслуги

не менее 20 лет выслуги

Артисты театров и других театрально-зрелищных предприятий (ст.12 п.1 «г»)

20 лет творческой. деятельности по перечню категорий артистов

Последние новости

Сроки назначения пенсий

1. Пенсия назначается со дня обращения застрахованного лица за пенсией, но не ранее чем со дня.

Встреча экспертов Соцфонда Кыргызстана и Пенсионного фонда Узбекистана

В рамках реализации Соглашения между Социальным фондом Кыргызской Республики и Внебюджетным.

Финансирование пенсий и пособий за январь 2022 года составило 3 млрд 931 млн сомов.

– город Бишкек — 635,7 млн сомов – Чуйская область — 609,1 млн сомов.

М. Ирсалиев встретился с Бизнес-Омбудсменом КР Р. Орд-Смиттом

4 февраля 2022 г. председатель Социального фонда Кыргызской Республики Медер Ирсалиев провел.

Колл-центр Соцфонда за январь месяц 2022 г. обработал 3994 обращений

Работает Call-центр Социального фонда Кыргызской Республики и предоставляет информацию по.

Бюджет Социального фонда Кыргызской Республики на 2022 год и прогноз на 2022-2022 годы

ЗАКОН КЫРГЫЗСКОЙ РЕСПУБЛИКИ О бюджете Социального фонда Кыргызской Республики на 2022 год и.

Меморандум о сотрудничестве в сфере пенсионного обеспечения между Кыргызстаном и Кореей

На сегодняшний день Социальный фонд Кыргызской Республики сотрудничает с Национальной.

Утвержден бюджет Социального фонда на 2022 год

Президент Кыргызской Республики Сооронбай Жээнбеков подписал Закон Кыргызской Республики.

Колл-центр Соцфонда за 2019 г. обработал 24024 обращений

Работает Call-центр Социального фонда Кыргызской Республики и предоставляет информацию по.

Финансирование пенсий и пособий за январь-декабрь 2019 года составило 45 млрд 290,3 млн сомов.

– город Бишкек — 7 млрд 444,6 млн сомов – Чуйская область — 7 млрд 010,5 млн.

Новые механизмы выплаты средств пенсионных накоплений

Премьер-министр Кыргызской Республики Мухаммедкалый Абылгазиев провел совещание по введению.

Новогоднее поздравление Председателя Социального фонда Кыргызской Республики Медера Ирсалиева

Уважаемые кыргызстанцы! Позвольте всех поздравить с Новым 2022.

В Бишкеке состоялось открытие нового здания Ленинского Соцфонда.

27.12.2019 г. состоялось открытие нового здания Ленинского районного управления Соцфонда КР.

Внесены изменения в Налоговый кодекс КР

Президент Кыргызской Республики Сооронбай Жээнбеков подписал Закон Кыргызской.

Соглашение о пенсионном обеспечении трудящихся государств-членов ЕАЭС

20 декабря 2019 года на заседании Высшего Евразийского экономического совета состоялось.

Жогорку Кенеш принял бюджет Соцфонда на 2022 год

Депутаты Жогорку Кенеша сегодня, 19 декабря, приняли в 3 чтениях законопроект «О бюджете.

КР и Саудовская Аравия договорились о сотрудничестве в сфере пенсионного обеспечения

В рамках официального визита президента Сооронбая Жээнбекова в Королевство Саудовская Аравия 16.

Проект бюджета Социального фонда КР на 2022 год сформирован по доходам в сумме 57 млрд 796 млн 134 тысяч сомов

Комитет по бюджету и финансам Жогорку Кенеша Кыргызской Республики сегодня, 9 декабря.

Пенсию можно получать и в 30 лет. Как устроена пенсионная система Кыргызстана

И зачем это знать молодежи

И зачем это знать молодежи

Алмазу 25 лет. Работает в небольшой компании, получая стабильную зарплату. О старости пока не задумывается. Он не знает, когда и какую будет получать пенсию, сколько сейчас отдает государству, как обеспечить себе безбедную старость при нынешних доходах. В Алмазе узнает себя почти каждый молодой кыргызстанец. Разбираемся, как устроена пенсионная система страны.

Ежемесячно каждый работающий кыргызстанец отчисляет государству 10% от своей зарплаты на свою будущую пенсию. 8% из них уходят в Пенсионный фонд и 2% – в Государственный накопительный пенсионный фонд. В чем разница и зачем их делить, разберем ниже. Кроме этого, работодатель перечисляет за своего работника еще 17,25% от суммы его зарплаты. 15% из них идут в Пенсионный фонд, 2% – в Фонд обязательного медицинского страхования, 0,25% – в Фонд оздоровления трудящихся.

До 2010 года в Кыргызстане действовала только солидарная пенсионная система, при которой гражданин отдавал (и до сих пор отдает) 8% от своей зарплаты государству (Пенсионный фонд), а оно выплачивает эти деньги пенсионерам. Другими словами, работающее население обеспечивает пенсионеров. В старости его будет «кормить» следующее поколение. Деньги граждан попадают в общую казну, из которой выплачиваются пенсии.

Размер пенсий при солидарной системе зависит от размера отчислений в Пенсионный фонд и от инфляции. Государство обеспечивает минимальной пенсией любого гражданина, вне зависимости от того, сколько он проработал до достижения пенсионного возраста. Сейчас она составляет 1800 сомов. Чем больше трудовой стаж, тем большую по размеру пенсию получает человек.

Слабой стороной солидарной системы является то, что гражданин зависит от состояния экономики страны на момент достижения пенсионного возраста. Именно с этим столкнулись нынешние пенсионеры, которые, имея 30-40-летний стаж, получают по 4-5 тысяч сомов пенсии. С развалом Союза у государства физически не было возможности выплачивать достойную пенсию.

Может случиться и так, что число пенсионеров сравняется или превысит работающее население. В таком случае, при грубом расчете, один пенсионер будет получать 8% от зарплаты одного работающего гражданина.

С 2010 года в Кыргызстане в дополнение к солидарной введена накопительная пенсионная система. Теперь каждый работающий гражданин отдает еще 2% от своей зарплаты в Государственный накопительный пенсионный фонд. Эти деньги будут оставаться лично за гражданином, а не перечисляться в общую казну. Человек сам будет копить себе на пенсию. Таким образом, в Кыргызстане в настоящий момент действует смешанная солидарно-накопительная система.

Преимущество накопительной системы в том, что Накопительный фонд не просто сберегает деньги граждан, но и приумножает их, вкладывая в разные финансовые инструменты. В ближайшее время правительство планирует разрешить гражданам самим решать, кому доверить деньги Накопительного фонда – государственному фонду или частным компаниям. Но в КР сегодня работает всего один негосударственный накопительный пенсионный фонд – «Кыргызстан».

В отличии от государственного частный фонд имеет право вкладывать деньги граждан в большее число финансовых инструментов и, соответственно, приумножать капитал. Единственное, в первом случае деньги находятся под гарантией государства, во втором – частной компании. В мировой практике пенсионными накоплениями граждан чаще всего занимаются частные фирмы.

Помимо солидарно-накопительной системы в Кыргызстане действует добровольная индивидуальная накопительная система. Название говорит само за себя – этот вид не является обязательным, граждане могут копить дополнительные средства на свою старость.

Более широкие возможности для добровольного накопления на пенсию предлагает частный фонд «Кыргызстан». Граждане сами выбирают, когда им выходить на пенсию. Например, по программе «Пенсионный полис» можно за 10 лет накопить 1 млн сомов (по 8333 сома ежемесячно) и в следующие 10 лет получить обратно 2,3 млн сомов – по 19 тысяч в месяц. Условно, начав копить в 20 лет, к 30 годам уже можно выйти на пенсию. Услугами фонда в настоящее время пользуется около 2 тысяч человек.

В чем слабость пенсионной системы Кыргызстана?

Есть несколько серьезных проблем:

- Миграция. До 1 млн молодых кыргызстанцев находится за рубежом, не отчисляя деньги в Соцфонд. В старости на родине как и все остальные они будут получать пенсию, но лягут большим бременем на молодое поколение. В случае, если в будущем государство полностью перейдет на накопительную систему, нынешние мигранты останутся вообще без пенсий.

- Теневая экономика. Многие кыргызстанцы получают зарплату «в конвертах», не отчисляя 10% на свою будущую пенсию. 66% населения проживает в сельской местности, а фермеры не имеют стабильного заработка, чтобы делать отчисления на пенсию. В 2012 году вклад крестьян в Пенсионный фонд составлял 1%, тогда как они же получали 36% общего объема пенсий.

- Стареющее население. Уже сейчас на одного пенсионера приходится 1,2 работающих человека. При таком положении дел содержание пенсионеров становится непосильным бременем для занятых, работающее население уже не в состоянии обеспечивать постоянно растущее число пенсионеров.

(пока оценок нет)

(пока оценок нет)