Ипотека от Альфа Банка на вторичное жилье: условия, проценты и требования

Хотите свою квартиру? Альфа Банк поможет! Узнайте все об ипотеке на вторичное жилье: ставки, условия, как оформить и быстро получить одобрение. Мечта ближе, чем кажется!

Приобретение собственного жилья – это значительный шаг в жизни каждого человека, а ипотека зачастую является единственным способом осуществить эту мечту. Альфа Банк, один из крупнейших банков России, предлагает различные ипотечные программы, в т.ч. и ипотеку на вторичное жилье. Выбор подходящей ипотечной программы требует внимательного изучения условий, процентных ставок и требований к заемщикам. В этой статье мы подробно рассмотрим ипотеку от Альфа Банка на вторичное жилье, чтобы помочь вам сделать осознанный выбор и успешно оформить ипотечный кредит.

Что такое ипотека на вторичное жилье?

Ипотека на вторичное жилье – это целевой кредит, предоставляемый банком для приобретения готового жилья, которое уже было в собственности у других лиц. В отличие от ипотеки на новостройку, где финансируется строительство нового дома, в данном случае речь идет о покупке квартиры или дома на вторичном рынке недвижимости. Это может быть квартира в многоквартирном доме, частный дом, таунхаус или другая жилая недвижимость, уже зарегистрированная в Росреестре.

Преимущества ипотеки на вторичное жилье

- Быстрое заселение: В отличие от новостроек, вторичное жилье уже готово к проживанию, и после оформления сделки и получения ключей можно сразу заселяться.

- Развитая инфраструктура: Вторичное жилье обычно располагается в районах с развитой инфраструктурой, включающей магазины, школы, детские сады, поликлиники и транспортную доступность;

- Большой выбор объектов: На вторичном рынке представлен широкий выбор квартир и домов различных площадей, планировок и ценовых категорий, что позволяет подобрать оптимальный вариант, соответствующий вашим потребностям и бюджету.

- Возможность торга: При покупке вторичного жилья часто есть возможность договориться с продавцом о снижении цены, особенно если объект требует ремонта или имеет другие недостатки.

Условия ипотеки от Альфа Банка на вторичное жилье

Альфа Банк предлагает конкурентоспособные условия по ипотеке на вторичное жилье, которые могут варьироваться в зависимости от различных факторов, таких как:

- Сумма кредита: Минимальная и максимальная сумма кредита устанавливается банком и зависит от платежеспособности заемщика и стоимости приобретаемого жилья.

- Первоначальный взнос: Размер первоначального взноса может составлять от 10% до 50% от стоимости жилья. Чем больше первоначальный взнос, тем ниже процентная ставка по кредиту.

- Срок кредита: Срок кредита может варьироваться от 1 года до 30 лет. Чем больше срок кредита, тем меньше ежемесячный платеж, но больше общая переплата по кредиту.

- Процентная ставка: Процентная ставка зависит от ряда факторов, включая размер первоначального взноса, срок кредита, кредитную историю заемщика и участие в программах страхования.

- Страхование: Обязательным является страхование приобретаемого жилья от рисков утраты и повреждения. Страхование жизни и здоровья заемщика является добровольным, но может повлиять на процентную ставку.

Требования к заемщикам

Альфа Банк предъявляет определенные требования к заемщикам, желающим оформить ипотеку на вторичное жилье. Основные требования включают:

- Гражданство РФ: Заемщик должен быть гражданином Российской Федерации.

- Возраст: Минимальный возраст заемщика – 21 год, максимальный возраст на момент погашения кредита – 70 лет.

- Трудоустройство: Заемщик должен иметь постоянное место работы и стабильный доход, подтвержденный документально.

- Кредитная история: Заемщик должен иметь положительную кредитную историю без просрочек и задолженностей по кредитам.

- Стаж работы: Минимальный стаж работы на последнем месте – 3 месяца, общий стаж работы – не менее 1 года.

Требования к приобретаемому жилью

Альфа Банк также предъявляет требования к приобретаемому жилью, которое должно соответствовать определенным критериям:

- Юридическая чистота: Жилье должно быть юридически чистым, без обременений, арестов и других ограничений.

- Техническое состояние: Жилье должно находиться в удовлетворительном техническом состоянии и не требовать капитального ремонта.

- Ликвидность: Жилье должно быть ликвидным, то есть легко продаваемым в случае необходимости.

- Расположение: Жилье должно располагаться в регионе присутствия Альфа Банка.

Как оформить ипотеку от Альфа Банка на вторичное жилье: пошаговая инструкция

Процесс оформления ипотеки от Альфа Банка на вторичное жилье состоит из нескольких этапов:

Этап 1: Предварительная консультация и подача заявки

На первом этапе необходимо обратиться в отделение Альфа Банка или подать онлайн-заявку на сайте банка. На консультации с ипотечным менеджером вы сможете узнать о доступных ипотечных программах, процентных ставках и требованиях к заемщикам. После этого можно подать заявку на ипотеку, предоставив необходимые документы.

Этап 2: Рассмотрение заявки и одобрение

После подачи заявки банк проводит проверку предоставленных документов и кредитной истории заемщика. В случае положительного решения банк одобряет заявку на ипотеку и устанавливает максимальную сумму кредита, процентную ставку и другие условия.

Этап 3: Подбор жилья и оценка

После одобрения заявки необходимо подобрать подходящий объект недвижимости на вторичном рынке. После выбора объекта необходимо провести его оценку независимой оценочной компанией, аккредитованной Альфа Банком. Отчет об оценке необходим для определения рыночной стоимости жилья и размера кредита.

Этап 4: Сбор документов и оформление сделки

После получения отчета об оценке необходимо собрать все необходимые документы для оформления сделки, включая правоустанавливающие документы на жилье, выписку из ЕГРН, технический паспорт и другие документы. После этого заключается договор купли-продажи и ипотечный договор.

Этап 5: Регистрация сделки и получение кредита

После подписания договора купли-продажи и ипотечного договора необходимо зарегистрировать сделку в Росреестре. После регистрации сделки Альфа Банк перечисляет денежные средства на счет продавца, и вы становитесь собственником жилья.

Документы, необходимые для оформления ипотеки

Для оформления ипотеки от Альфа Банка на вторичное жилье необходимо предоставить следующие документы:

- Паспорт гражданина РФ: Оригинал и копия всех страниц паспорта.

- СНИЛС: Страховой номер индивидуального лицевого счета.

- ИНН: Идентификационный номер налогоплательщика.

- Документы, подтверждающие доход: Справка о доходах по форме 2-НДФЛ или справка по форме банка за последние 6 месяцев.

- Копия трудовой книжки: Заверенная работодателем копия трудовой книжки.

- Военный билет (для мужчин): Для мужчин в возрасте до 27 лет.

- Документы на приобретаемое жилье: Правоустанавливающие документы на жилье (договор купли-продажи, свидетельство о собственности или выписка из ЕГРН), технический паспорт, кадастровый паспорт, отчет об оценке.

- Другие документы: По требованию банка могут потребоваться дополнительные документы, такие как свидетельство о браке, свидетельство о рождении детей и другие.

Процентные ставки по ипотеке от Альфа Банка

Процентные ставки по ипотеке от Альфа Банка на вторичное жилье зависят от ряда факторов, включая:

- Размер первоначального взноса: Чем больше первоначальный взнос, тем ниже процентная ставка.

- Срок кредита: Чем больше срок кредита, тем выше процентная ставка.

- Кредитная история заемщика: Заемщики с хорошей кредитной историей могут рассчитывать на более низкие процентные ставки.

- Участие в программах страхования: Отказ от страхования жизни и здоровья может привести к увеличению процентной ставки.

- Действующие акции и специальные предложения: Альфа Банк регулярно проводит акции и предлагает специальные условия по ипотеке, которые могут снизить процентную ставку.

Актуальные процентные ставки по ипотеке от Альфа Банка на вторичное жилье можно узнать на официальном сайте банка или в отделениях банка.

Как снизить переплату по ипотеке

Существует несколько способов снизить переплату по ипотеке от Альфа Банка:

- Увеличение первоначального взноса: Чем больше первоначальный взнос, тем меньше сумма кредита и, соответственно, меньше переплата по процентам.

- Сокращение срока кредита: Чем меньше срок кредита, тем меньше общая переплата по процентам.

- Частичное досрочное погашение: Регулярное внесение дополнительных платежей в счет погашения основного долга позволяет сократить срок кредита и уменьшить переплату по процентам.

- Рефинансирование ипотеки: Если процентные ставки по ипотеке снизились, можно рефинансировать ипотеку в другом банке на более выгодных условиях.

- Использование налогового вычета: При покупке жилья в ипотеку можно получить налоговый вычет, который позволит вернуть часть уплаченных процентов.

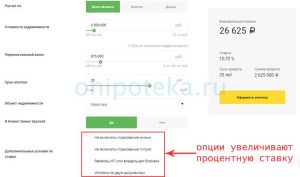

Ипотечный калькулятор Альфа Банка

На сайте Альфа Банка представлен удобный ипотечный калькулятор, который позволяет рассчитать ежемесячный платеж, переплату по процентам и другие параметры ипотечного кредита. Для расчета необходимо ввести следующие данные:

- Стоимость жилья: Рыночная стоимость приобретаемого жилья.

- Первоначальный взнос: Сумма, которую вы готовы внести в качестве первоначального взноса.

- Срок кредита: Срок, на который вы планируете взять ипотеку.

- Процентная ставка: Процентная ставка, предлагаемая Альфа Банком.

Ипотечный калькулятор поможет вам оценить свои финансовые возможности и выбрать оптимальные условия ипотечного кредита.

Отзывы об ипотеке от Альфа Банка на вторичное жилье

Перед оформлением ипотеки полезно ознакомиться с отзывами других клиентов Альфа Банка, которые уже воспользовались ипотекой на вторичное жилье. Отзывы можно найти на различных интернет-форумах и сайтах-отзовиках. При этом следует учитывать, что отзывы могут быть субъективными и отражать личный опыт конкретных людей.

Альтернативные варианты ипотечного кредитования

Помимо ипотеки от Альфа Банка на вторичное жилье, существуют и другие варианты ипотечного кредитования, которые могут быть более подходящими для вас. К ним относятся:

- Ипотека от других банков: Стоит сравнить условия ипотеки от разных банков, чтобы выбрать наиболее выгодное предложение.

- Государственные программы ипотечного кредитования: Существуют государственные программы, предлагающие льготные условия ипотеки для определенных категорий граждан, например, для молодых семей, военнослужащих и работников бюджетной сферы.

- Ипотека с использованием материнского капитала: Материнский капитал можно использовать в качестве первоначального взноса или для погашения части основного долга по ипотеке;

Советы по выбору ипотечной программы

При выборе ипотечной программы следует учитывать следующие факторы:

- Ваши финансовые возможности: Оцените свой доход и расходы, чтобы определить, какую сумму ежемесячного платежа вы сможете комфортно выплачивать.

- Размер первоначального взноса: Чем больше первоначальный взнос, тем ниже процентная ставка и меньше общая переплата по кредиту.

- Срок кредита: Чем меньше срок кредита, тем меньше общая переплата по процентам, но больше ежемесячный платеж.

- Процентная ставка: Сравните процентные ставки от разных банков и выберите наиболее выгодное предложение.

- Условия страхования: Узнайте об условиях страхования и выберите оптимальный вариант.

- Отзывы других клиентов: Ознакомьтесь с отзывами других клиентов банка, чтобы узнать о их опыте оформления ипотеки.

На что обратить внимание при выборе вторичного жилья под ипотеку

Выбор вторичного жилья под ипотеку – ответственный процесс, требующий внимательного подхода. Важно учитывать не только ваши личные предпочтения, но и факторы, которые могут повлиять на одобрение ипотеки и дальнейшую эксплуатацию жилья. Ниже приведены ключевые аспекты, на которые стоит обратить внимание:

1. Юридическая чистота объекта

Юридическая чистота – один из самых важных аспектов при выборе вторичного жилья. Необходимо убедиться, что у продавца есть все необходимые документы, подтверждающие право собственности, и что объект не находится под арестом, залогом или другими обременениями. Рекомендуется проверить историю объекта, чтобы исключить возможность возникновения споров с третьими лицами. Важно запросить выписку из ЕГРН (Единого государственного реестра недвижимости) для получения актуальной информации о собственнике и наличии ограничений.

2. Техническое состояние

Техническое состояние жилья играет важную роль как для комфортного проживания, так и для одобрения ипотеки. Банки часто требуют проведения оценки объекта, и если будут выявлены серьезные недостатки (например, аварийное состояние, трещины в стенах, протечки), в ипотеке может быть отказано. Поэтому стоит внимательно осмотреть квартиру или дом, обратить внимание на состояние коммуникаций, кровли, фундамента и других конструктивных элементов. При необходимости можно привлечь специалиста для проведения профессиональной технической экспертизы.

3. Инфраструктура района

Расположение и инфраструктура района – важные факторы, влияющие на комфорт и качество жизни. При выборе вторичного жилья стоит обратить внимание на наличие рядом школ, детских садов, магазинов, медицинских учреждений, парков и других объектов, необходимых для повседневной жизни. Также важно оценить транспортную доступность, наличие остановок общественного транспорта и удобство подъезда к дому на автомобиле. Хорошая инфраструктура повышает ликвидность жилья и делает его более привлекательным для будущих покупателей.

4. Планировка и площадь

Планировка и площадь жилья должны соответствовать вашим потребностям и предпочтениям. Важно учитывать количество комнат, их расположение, наличие балкона или лоджии, а также общую площадь квартиры или дома. Стоит обратить внимание на удобство планировки, чтобы избежать неудобных или нефункциональных помещений. При необходимости можно рассмотреть варианты с возможностью перепланировки, но важно помнить, что перепланировка может потребовать согласования с соответствующими органами.

5. Этаж

Этаж – важный фактор, который может повлиять на комфорт проживания. Многие предпочитают жить на средних этажах, избегая первого и последнего этажей. Первый этаж может быть менее безопасным и более шумным, а последний этаж может быть подвержен протечкам кровли и перегреву в летнее время. Однако выбор этажа – это вопрос индивидуальных предпочтений, и каждый этаж имеет свои преимущества и недостатки.

6. Соседи

Окружение и соседи – важные факторы, которые могут повлиять на качество жизни. Стоит пообщаться с соседями, чтобы узнать о ситуации в доме, о наличии проблем и о взаимоотношениях между жильцами. Дружелюбные и спокойные соседи могут сделать жизнь в доме более комфортной и приятной.

7. Цена и торг

Цена – один из самых важных факторов при выборе вторичного жилья. Важно провести анализ рынка, чтобы оценить адекватность цены и убедиться, что она соответствует рыночной стоимости аналогичных объектов в данном районе. При необходимости можно попытаться договориться с продавцом о снижении цены, особенно если у объекта есть недостатки или если на рынке наблюдается снижение цен на недвижимость.

8. Коммунальные платежи

Коммунальные платежи – важная статья расходов, которую необходимо учитывать при выборе вторичного жилья. Стоит узнать о размере коммунальных платежей, о наличии задолженностей и о перспективах их изменения. Высокие коммунальные платежи могут существенно увеличить расходы на содержание жилья и снизить его привлекательность.

9. Наличие ремонта

Наличие ремонта – фактор, который может существенно повлиять на стоимость и привлекательность вторичного жилья. Если квартира или дом нуждаются в ремонте, это может потребовать дополнительных расходов и времени. Однако, с другой стороны, ремонт может быть возможностью создать жилье, полностью соответствующее вашим потребностям и предпочтениям. При оценке стоимости ремонта важно учитывать не только стоимость материалов, но и стоимость работ, а также время, необходимое для выполнения ремонта.

10. Условия сделки

Условия сделки – важный аспект, который необходимо внимательно изучить перед подписанием договора купли-продажи. Важно убедиться, что в договоре четко прописаны все условия сделки, включая цену, сроки, порядок расчетов и ответственность сторон. При необходимости можно обратиться к юристу для получения консультации и проверки договора.

Выбор вторичного жилья под ипотеку – сложный и многогранный процесс, требующий внимательного подхода и учета множества факторов. Следуя приведенным выше советам, вы сможете сделать правильный выбор и приобрести жилье, которое будет соответствовать вашим потребностям и предпочтениям.

Ипотека от Альфа Банка на вторичное жилье – это реальная возможность приобрести собственное жилье. Однако, перед оформлением ипотеки необходимо тщательно изучить все условия, требования и риски. Важно оценить свои финансовые возможности и выбрать оптимальную ипотечную программу. Не стоит торопиться с принятием решения, лучше потратить время на изучение всех вариантов и консультацию со специалистами. Только в этом случае вы сможете успешно оформить ипотеку и приобрести жилье своей мечты.

В этой статье подробно рассмотрены условия, требования и процесс оформления ипотеки от Альфа Банка на вторичное жилье. Узнайте все о преимуществах ипотеки на вторичное жилье.