Ипотечный калькулятор всех банков Москвы: как найти выгодное предложение

Хочешь купить квартиру в Москве? Ипотечный калькулятор поможет рассчитать платежи и найти самую выгодную ипотеку. Сравни предложения всех банков Москвы и не переплачивай!

Покупка жилья в Москве – это серьезный шаг‚ требующий тщательного планирования и взвешенного подхода. Одним из ключевых инструментов‚ помогающих сориентироваться в многообразии ипотечных программ‚ является ипотечный калькулятор. Он позволяет рассчитать ежемесячные платежи‚ общую сумму переплаты и другие важные параметры кредита. В данной статье мы подробно рассмотрим‚ как использовать ипотечный калькулятор всех банков Москвы‚ чтобы найти наиболее выгодное предложение и избежать распространенных ошибок.

Что такое ипотечный калькулятор и зачем он нужен?

Ипотечный калькулятор – это онлайн-инструмент‚ который позволяет оценить основные параметры ипотечного кредита. Он использует введенные пользователем данные (сумму кредита‚ срок‚ процентную ставку‚ размер первоначального взноса) для расчета ежемесячного платежа‚ общей суммы переплаты‚ графика погашения и других показателей. Использование калькулятора позволяет:

- Сравнить предложения разных банков по одним и тем же параметрам.

- Оценить свои финансовые возможности и определить комфортный размер ежемесячного платежа.

- Спрогнозировать общую сумму переплаты по кредиту.

- Понять‚ как изменение процентной ставки или срока кредита повлияет на ежемесячный платеж.

- Выбрать оптимальный вариант ипотеки‚ исходя из своих индивидуальных потребностей и возможностей.

Преимущества использования ипотечного калькулятора

Ипотечный калькулятор обладает рядом преимуществ по сравнению с ручными расчетами или консультациями с банковскими сотрудниками:

- Скорость и удобство: Расчеты выполняются мгновенно‚ без необходимости посещения банка или ожидания ответа сотрудника.

- Точность: Калькулятор использует точные формулы и алгоритмы‚ что исключает ошибки‚ связанные с человеческим фактором.

- Объективность: Калькулятор не заинтересован в продвижении конкретного продукта‚ поэтому предоставляет объективную информацию.

- Возможность моделирования: Пользователь может менять параметры кредита и сразу видеть‚ как это повлияет на результат.

- Конфиденциальность: Пользователь не обязан предоставлять личные данные для использования калькулятора.

Как пользоваться ипотечным калькулятором всех банков Москвы?

Для того чтобы эффективно использовать ипотечный калькулятор‚ необходимо следовать нескольким простым шагам:

Шаг 1: Сбор информации

Перед началом работы с калькулятором необходимо собрать следующую информацию:

- Сумма кредита: Определите‚ сколько денег вам необходимо для покупки жилья.

- Первоначальный взнос: Узнайте‚ какой процент от стоимости жилья вы готовы внести в качестве первоначального взноса. Обычно он составляет от 10% до 30%.

- Процентная ставка: Узнайте процентные ставки по ипотечным кредитам в разных банках. Эту информацию можно найти на сайтах банков или в специализированных агрегаторах. Важно учитывать‚ что процентная ставка может зависеть от различных факторов‚ таких как размер первоначального взноса‚ срок кредита‚ наличие страхования и т.д.

- Срок кредита: Определите‚ на какой срок вы планируете взять ипотеку. Обычно срок кредита составляет от 5 до 30 лет.

- Дополнительные комиссии и сборы: Узнайте‚ какие дополнительные комиссии и сборы могут взиматься при оформлении ипотеки. Это может быть комиссия за выдачу кредита‚ комиссия за оценку недвижимости‚ страхование жизни и здоровья заемщика‚ страхование недвижимости и т.д.

Шаг 2: Выбор ипотечного калькулятора

В интернете существует множество ипотечных калькуляторов. Некоторые из них предоставляются отдельными банками‚ другие – специализированными агрегаторами. При выборе калькулятора следует обратить внимание на следующие факторы:

- Полнота информации: Калькулятор должен учитывать все основные параметры ипотечного кредита‚ включая сумму кредита‚ первоначальный взнос‚ процентную ставку‚ срок кредита‚ дополнительные комиссии и сборы.

- Точность расчетов: Калькулятор должен использовать точные формулы и алгоритмы для расчета ежемесячных платежей и общей суммы переплаты.

- Удобство использования: Калькулятор должен быть простым и понятным в использовании‚ с интуитивно понятным интерфейсом.

- Возможность сравнения предложений: Калькулятор должен позволять сравнивать предложения разных банков по одним и тем же параметрам.

- Актуальность информации: Калькулятор должен предоставлять актуальную информацию о процентных ставках и условиях ипотечного кредитования в разных банках.

Рекомендуется использовать несколько разных калькуляторов для сравнения результатов и убедиться в их точности. Также полезно изучить отзывы других пользователей о конкретном калькуляторе.

Шаг 3: Ввод данных

После выбора калькулятора необходимо ввести в него собранную информацию. В зависимости от калькулятора‚ могут потребоваться следующие данные:

- Сумма кредита.

- Первоначальный взнос (в процентах или в рублях).

- Процентная ставка (годовая).

- Срок кредита (в месяцах или годах).

- Дополнительные комиссии и сборы (если есть).

- Тип платежа (аннуитетный или дифференцированный).

Аннуитетный платеж – это ежемесячный платеж‚ который остается неизменным в течение всего срока кредита. Дифференцированный платеж – это ежемесячный платеж‚ который уменьшается с течением времени‚ так как основной долг постепенно погашается. Обычно банки предлагают аннуитетные платежи‚ так как они более предсказуемы и удобны для заемщика.

Шаг 4: Анализ результатов

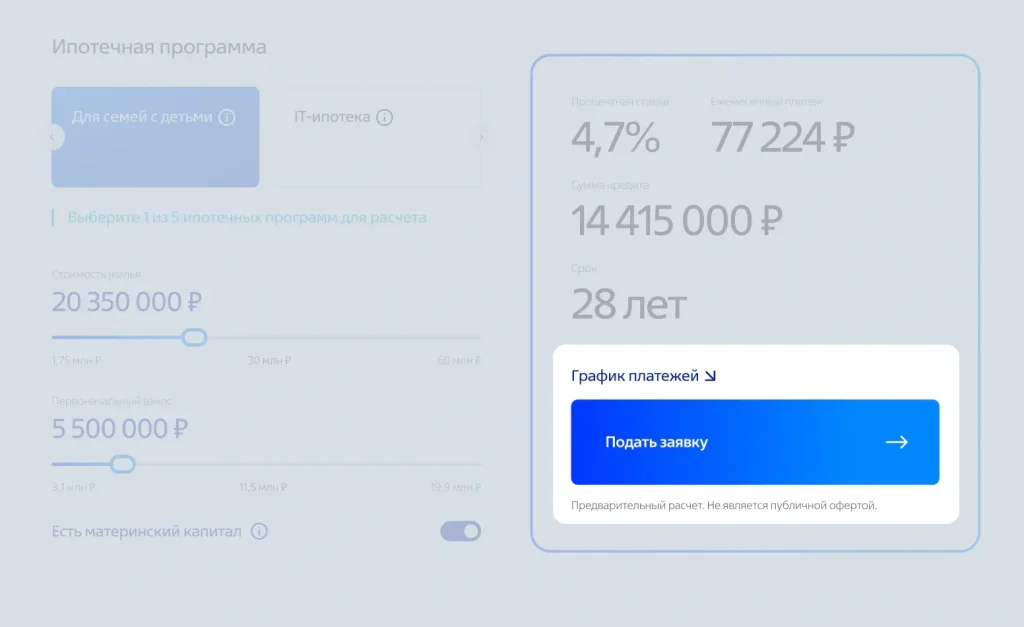

После ввода данных калькулятор предоставит результаты расчета‚ включающие:

- Ежемесячный платеж.

- Общую сумму переплаты по кредиту.

- График погашения кредита.

- Эффективную процентную ставку (с учетом всех комиссий и сборов).

Важно внимательно изучить эти результаты и сравнить их с результатами‚ полученными с помощью других калькуляторов. Обратите внимание на общую сумму переплаты по кредиту‚ так как она может значительно отличаться в зависимости от процентной ставки и срока кредита.

Шаг 5: Сравнение предложений разных банков

После того‚ как вы рассчитали параметры ипотечного кредита для нескольких банков‚ необходимо сравнить их предложения. При сравнении следует обратить внимание на следующие факторы:

- Процентная ставка.

- Размер первоначального взноса.

- Срок кредита.

- Дополнительные комиссии и сборы.

- Условия страхования.

- Возможность досрочного погашения кредита.

- Репутация банка.

Не стоит ориентироваться только на процентную ставку. Важно учитывать все факторы в совокупности и выбирать предложение‚ которое наиболее соответствует вашим потребностям и возможностям. Также полезно почитать отзывы других клиентов о банке‚ чтобы узнать о его надежности и качестве обслуживания.

Особенности ипотечного кредитования в Москве

Ипотечное кредитование в Москве имеет свои особенности‚ которые необходимо учитывать при выборе ипотечной программы:

Высокие цены на недвижимость

Цены на недвижимость в Москве одни из самых высоких в России. Это означает‚ что вам потребуется большая сумма кредита для покупки жилья. Соответственно‚ ежемесячные платежи и общая сумма переплаты по кредиту также будут высокими.

Широкий выбор предложений

В Москве представлено множество банков‚ предлагающих различные ипотечные программы. Это позволяет выбрать наиболее выгодное предложение‚ исходя из своих индивидуальных потребностей и возможностей. Однако‚ широкий выбор может затруднить процесс принятия решения.

Развитая инфраструктура

Москва обладает развитой инфраструктурой‚ что делает ее привлекательной для жизни и инвестиций. Это также означает‚ что цены на недвижимость в Москве будут продолжать расти в долгосрочной перспективе.

Строгие требования к заемщикам

Банки в Москве предъявляют строгие требования к заемщикам. Это связано с высокими ценами на недвижимость и риском невозврата кредита. Для получения ипотеки вам потребуется иметь стабильный доход‚ хорошую кредитную историю и достаточный размер первоначального взноса.

Распространенные ошибки при выборе ипотеки

При выборе ипотеки многие заемщики допускают распространенные ошибки‚ которые могут привести к финансовым трудностям. Вот некоторые из них:

Недооценка своих финансовых возможностей

Перед тем‚ как брать ипотеку‚ необходимо тщательно оценить свои финансовые возможности и убедиться‚ что вы сможете комфортно выплачивать ежемесячные платежи. Не стоит брать кредит на максимальную сумму‚ даже если банк ее одобрил. Лучше выбрать более скромный вариант‚ чтобы избежать финансовых проблем в будущем.

Игнорирование дополнительных комиссий и сборов

При расчете стоимости ипотеки необходимо учитывать не только процентную ставку‚ но и дополнительные комиссии и сборы‚ такие как комиссия за выдачу кредита‚ комиссия за оценку недвижимости‚ страхование жизни и здоровья заемщика‚ страхование недвижимости и т.д. Эти расходы могут значительно увеличить общую сумму переплаты по кредиту.

Выбор слишком короткого или слишком длинного срока кредита

Слишком короткий срок кредита приведет к высоким ежемесячным платежам‚ которые могут быть непосильными для вашего бюджета. Слишком длинный срок кредита приведет к большой общей сумме переплаты по кредиту. Необходимо выбрать оптимальный срок кредита‚ который позволит вам комфортно выплачивать ежемесячные платежи и не переплачивать слишком много.

Неизучение условий досрочного погашения кредита

Перед тем‚ как брать ипотеку‚ необходимо изучить условия досрочного погашения кредита. Некоторые банки могут взимать комиссию за досрочное погашение кредита‚ что может сделать его невыгодным. Лучше выбрать банк‚ который позволяет досрочно погашать кредит без штрафов и комиссий.

Несравнение предложений разных банков

Не стоит ограничиваться предложением одного банка. Необходимо сравнить предложения разных банков‚ чтобы выбрать наиболее выгодный вариант. Ипотечные программы разных банков могут значительно отличаться по процентной ставке‚ условиям страхования‚ дополнительным комиссиям и сборам.

Как снизить процентную ставку по ипотеке?

Существует несколько способов снизить процентную ставку по ипотеке:

- Увеличить размер первоначального взноса: Чем больше первоначальный взнос‚ тем ниже процентная ставка.

- Оформить страхование жизни и здоровья: Банки обычно предлагают более низкую процентную ставку при оформлении страхования жизни и здоровья заемщика.

- Подтвердить свой доход: Чем лучше подтвержден ваш доход‚ тем ниже процентная ставка.

- Иметь хорошую кредитную историю: Банки предлагают более низкую процентную ставку заемщикам с хорошей кредитной историей.

- Воспользоваться государственной программой поддержки: Существуют государственные программы поддержки ипотечного кредитования‚ которые позволяют получить ипотеку по сниженной процентной ставке.

Перед тем‚ как брать ипотеку‚ необходимо внимательно изучить все доступные варианты и выбрать наиболее выгодный. Не стоит спешить с принятием решения‚ лучше потратить время на изучение рынка и сравнение предложений разных банков.

Использование ипотечного калькулятора – это важный шаг на пути к покупке жилья в Москве. Он помогает оценить свои финансовые возможности‚ сравнить предложения разных банков и выбрать оптимальный вариант ипотеки. Однако‚ не стоит полагаться только на калькулятор. Важно также консультироваться с финансовыми экспертами и тщательно изучать условия ипотечного договора.

Описание: Рассчитайте ипотеку с помощью ипотечного калькулятора всех банков Москвы. Найдите наиболее выгодные условия ипотечного кредитования в Москве.