Ипотечный калькулятор 2024: как рассчитать ипотеку и оценить свои возможности

Мечтаешь о своей квартире? Ипотечный калькулятор 2024 поможет рассчитать платежи и понять, какую ипотеку ты реально потянешь! Узнай все о ставках и взносах!

Ипотека – это серьезный шаг, требующий тщательного планирования и точных расчетов․ В 2024 году, с учетом меняющихся экономических условий и процентных ставок, важно правильно оценить свои возможности и понять, какую сумму ипотеки вы можете себе позволить․ Ипотечный калькулятор – это незаменимый инструмент для потенциальных заемщиков, позволяющий быстро и эффективно рассчитать ежемесячные платежи, общую стоимость кредита и необходимый первоначальный взнос․ В этой статье мы подробно рассмотрим, как использовать ипотечный калькулятор для получения наиболее точных результатов и какие факторы следует учитывать при планировании ипотеки․ Мы также обсудим последние изменения на рынке ипотечного кредитования и предложим полезные советы, которые помогут вам принять взвешенное решение․

Что такое ипотечный калькулятор и как он работает?

Ипотечный калькулятор – это онлайн-инструмент, предназначенный для расчета основных параметров ипотечного кредита․ Он позволяет оценить ежемесячный платеж, общую сумму переплаты и график погашения кредита, исходя из введенных пользователем данных․ Основные параметры, которые необходимо ввести в калькулятор, включают:

- Сумма кредита: Размер ипотеки, которую вы планируете взять;

- Процентная ставка: Годовая процентная ставка по кредиту․

- Срок кредита: Период времени, на который берется ипотека (обычно в годах или месяцах)․

- Первоначальный взнос: Сумма, которую вы вносите из собственных средств․

На основе этих данных калькулятор рассчитывает ежемесячный платеж, используя формулу аннуитетного или дифференцированного платежа․ Аннуитетный платеж предполагает равные ежемесячные выплаты на протяжении всего срока кредита, в то время как дифференцированный платеж подразумевает уменьшение ежемесячных выплат со временем․

Различия между аннуитетным и дифференцированным платежами

Важно понимать разницу между этими двумя типами платежей, так как они влияют на общую сумму переплаты по кредиту․ При аннуитетном платеже в первые годы вы выплачиваете в основном проценты, а затем – основную сумму долга․ При дифференцированном платеже доля основной суммы долга в ежемесячном платеже выше в начале срока кредита, что приводит к меньшей общей переплате․

Как использовать ипотечный калькулятор для планирования ипотеки в 2024 году?

Использование ипотечного калькулятора – это простой и эффективный способ оценить свои финансовые возможности и спланировать ипотеку․ Вот несколько шагов, которые помогут вам получить наиболее точные результаты:

- Определите сумму кредита․ Прежде всего, определитесь с суммой, которую вы хотите взять в ипотеку․ Это зависит от стоимости недвижимости, которую вы планируете приобрести, и размера вашего первоначального взноса;

- Узнайте текущие процентные ставки․ Процентные ставки по ипотеке могут значительно колебаться в зависимости от экономической ситуации и политики Центрального банка․ Сравните предложения от разных банков, чтобы выбрать наиболее выгодную ставку․

- Укажите срок кредита․ Срок кредита влияет на размер ежемесячного платежа и общую сумму переплаты․ Более короткий срок кредита означает более высокие ежемесячные платежи, но меньшую общую переплату․

- Укажите размер первоначального взноса․ Чем больше первоначальный взнос, тем меньше сумма кредита и, соответственно, ежемесячные платежи и общая переплата․

- Рассчитайте платеж․ Введите все данные в ипотечный калькулятор и получите расчет ежемесячного платежа, общей суммы переплаты и графика погашения кредита․

- Проанализируйте результаты․ Внимательно изучите полученные результаты и оцените, насколько комфортным будет для вас ежемесячный платеж․ Учитывайте свои доходы, расходы и другие финансовые обязательства․

Пример расчета с использованием ипотечного калькулятора

Предположим, вы планируете взять ипотеку на сумму 5,000,000 рублей под 10% годовых на 20 лет (240 месяцев) с первоначальным взносом 1,000,000 рублей․ Используя ипотечный калькулятор, вы получите следующие результаты:

- Ежемесячный платеж: 48,251 рублей (при аннуитетном платеже)․

- Общая сумма переплаты: 6,580,240 рублей․

Эти цифры помогут вам оценить, насколько реальна для вас такая ипотека и какие финансовые ресурсы вам понадобятся․

Факторы, влияющие на расчет суммы ипотеки

Расчет суммы ипотеки – это сложный процесс, на который влияют различные факторы․ Помимо основных параметров, таких как сумма кредита, процентная ставка и срок кредита, необходимо учитывать следующие аспекты:

- Ваш доход․ Банки оценивают вашу платежеспособность, исходя из вашего дохода․ Обычно ежемесячный платеж по ипотеке не должен превышать 30-40% от вашего чистого дохода․

- Ваша кредитная история․ Плохая кредитная история может привести к отказу в выдаче ипотеки или к повышению процентной ставки․ Регулярно проверяйте свою кредитную историю и исправляйте любые ошибки․

- Ваши текущие финансовые обязательства․ Наличие других кредитов, займов или алиментов может снизить вашу платежеспособность и, соответственно, максимально возможную сумму ипотеки․

- Первоначальный взнос․ Чем больше первоначальный взнос, тем меньше сумма кредита и тем выгоднее условия ипотеки․ Кроме того, большой первоначальный взнос может позволить вам получить более низкую процентную ставку․

- Страхование․ При оформлении ипотеки вам, скорее всего, потребуется застраховать недвижимость и свою жизнь․ Стоимость страхования также влияет на общие расходы по ипотеке․

- Дополнительные комиссии и сборы․ При оформлении ипотеки могут взиматься различные комиссии и сборы, такие как комиссия за рассмотрение заявки, комиссия за выдачу кредита и т․д․ Уточните все эти расходы заранее․

Как улучшить свои шансы на получение ипотеки?

Чтобы повысить свои шансы на получение ипотеки на выгодных условиях, следует предпринять следующие шаги:

- Улучшите свою кредитную историю․ Вовремя оплачивайте все счета и кредиты․ Избегайте просрочек и задолженностей․

- Увеличьте свой доход․ Постарайтесь увеличить свой доход, например, за счет повышения квалификации, смены работы или подработки․

- Сократите свои расходы․ Проанализируйте свои расходы и постарайтесь сократить необязательные траты․

- Накопите большой первоначальный взнос․ Чем больше первоначальный взнос, тем лучше․

- Соберите все необходимые документы․ Подготовьте заранее все необходимые документы, такие как паспорт, справку о доходах, трудовую книжку и т․д․

- Обратитесь к ипотечному брокеру․ Ипотечный брокер может помочь вам выбрать наиболее подходящую программу ипотечного кредитования и собрать все необходимые документы․

Ипотечный калькулятор: Банк и выбор кредитной программы

Выбор банка и кредитной программы – это один из самых важных этапов при оформлении ипотеки․ Разные банки предлагают разные условия и процентные ставки․ Чтобы выбрать наиболее выгодное предложение, необходимо сравнить условия от нескольких банков и тщательно изучить все детали․

Как выбрать банк для ипотеки?

При выборе банка для ипотеки следует учитывать следующие факторы:

- Процентная ставка․ Сравните процентные ставки от разных банков и выберите наиболее выгодную․

- Условия кредитования․ Изучите условия кредитования, такие как срок кредита, размер первоначального взноса, наличие комиссий и сборов․

- Репутация банка․ Узнайте репутацию банка, почитайте отзывы клиентов․

- Удобство обслуживания․ Оцените удобство обслуживания в банке, наличие отделений и онлайн-сервисов․

- Специальные программы и акции․ Узнайте, какие специальные программы и акции предлагает банк для ипотечных заемщиков․

Обзор популярных ипотечных программ в 2024 году

В 2024 году банки предлагают различные ипотечные программы, такие как:

- Ипотека с государственной поддержкой․ Эта программа позволяет получить ипотеку по сниженной процентной ставке․

- Семейная ипотека․ Эта программа предназначена для семей с детьми и предлагает льготные условия кредитования․

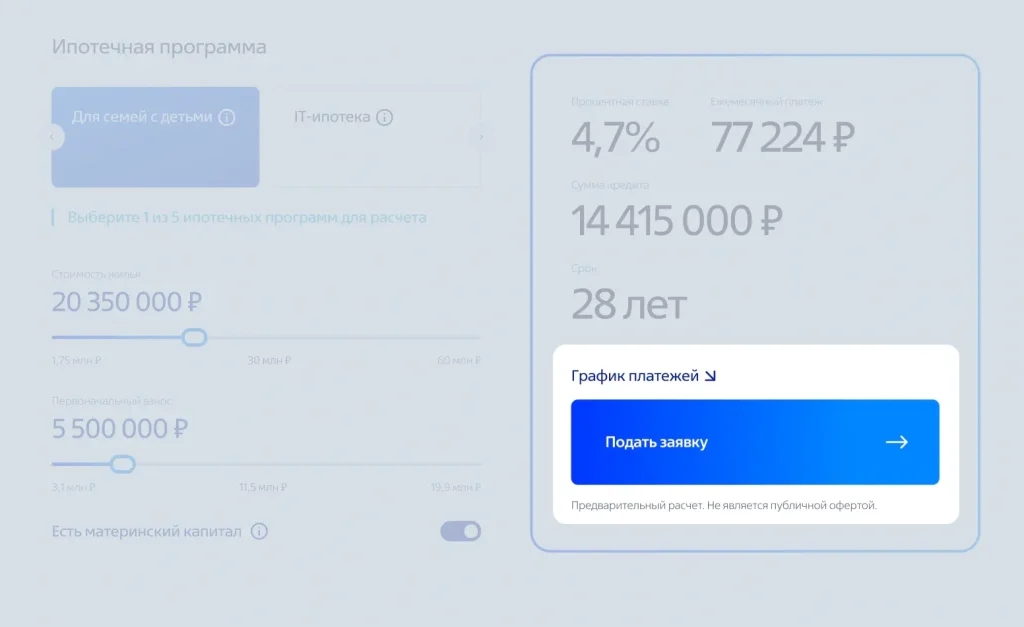

- Ипотека для IT-специалистов․ Эта программа предназначена для работников IT-сферы и предлагает выгодные условия кредитования․

- Ипотека на новостройку․ Эта программа позволяет приобрести жилье в новостройке на выгодных условиях․

- Ипотека на вторичное жилье․ Эта программа позволяет приобрести жилье на вторичном рынке․

Риски ипотечного кредитования и как их избежать

Ипотека – это долгосрочное финансовое обязательство, которое сопряжено с определенными рисками․ Важно осознавать эти риски и принимать меры для их минимизации․

Основные риски ипотечного кредитования

- Потеря работы или дохода․ Если вы потеряете работу или ваш доход снизится, вам может быть сложно выплачивать ипотеку․

- Повышение процентной ставки․ Если процентная ставка по ипотеке вырастет, ваш ежемесячный платеж увеличится․

- Снижение стоимости недвижимости․ Если стоимость недвижимости снизится, вы можете потерять деньги при продаже․

- Невозможность выплачивать ипотеку․ Если вы не сможете выплачивать ипотеку, банк может забрать у вас недвижимость․

Как минимизировать риски ипотечного кредитования

- Тщательно планируйте свои финансы․ Прежде чем брать ипотеку, тщательно спланируйте свои финансы и убедитесь, что вы сможете выплачивать ее в течение всего срока кредита․

- Создайте финансовую подушку безопасности․ Накопите достаточно денег на случай потери работы или других финансовых трудностей․

- Застрахуйте свою жизнь и здоровье․ Страхование жизни и здоровья поможет вам выплачивать ипотеку в случае болезни или травмы․

- Выбирайте ипотеку с фиксированной процентной ставкой․ Ипотека с фиксированной процентной ставкой защитит вас от повышения процентных ставок․

- Регулярно проверяйте свою кредитную историю․ Регулярно проверяйте свою кредитную историю и исправляйте любые ошибки․

Ипотечный калькулятор остается ценным инструментом для определения потенциальной суммы ипотечного кредита․ Он помогает заемщикам оценить свои финансовые возможности и спланировать бюджет․ Учитывая все факторы, влияющие на расчет, можно получить более точные результаты․ Принятие информированного решения – залог успешного ипотечного кредитования․ Ипотечный калькулятор предоставляет необходимые данные для этого․

Описание: Рассчитайте сумму ипотеки с помощью ипотечного калькулятора․ Узнайте ежемесячный платеж и общую переплату по ипотеке․