Когда платить налог по декларации 3-НДФЛ в 2019 году

Последнее обновление 2018-10-06 в 15:06

Большинство работающих граждан не заботятся об уплате НДФЛ. Это за них делает работодатель. Однако в ряде случаев (например, при продаже автомобиля или квартиры) у физ. лица возникает обязанность перечислить налог. В статье расскажем, какой срок для этого предусмотрен в НК РФ.

Когда платить налог по 3-НДФЛ в 2019 году

Сроки уплаты НДФЛ по декларации 3-НДФЛ установлены в п.6 ст.227 НК, п.4 ст.228 НК. Это нужно сделать не позднее 15 июля года, следующего за отчетным. Неважно в каком месяце вы получили доход, отчитываться по нему и платить НДФЛ в том же году не нужно.

Пример 1

Пример 2

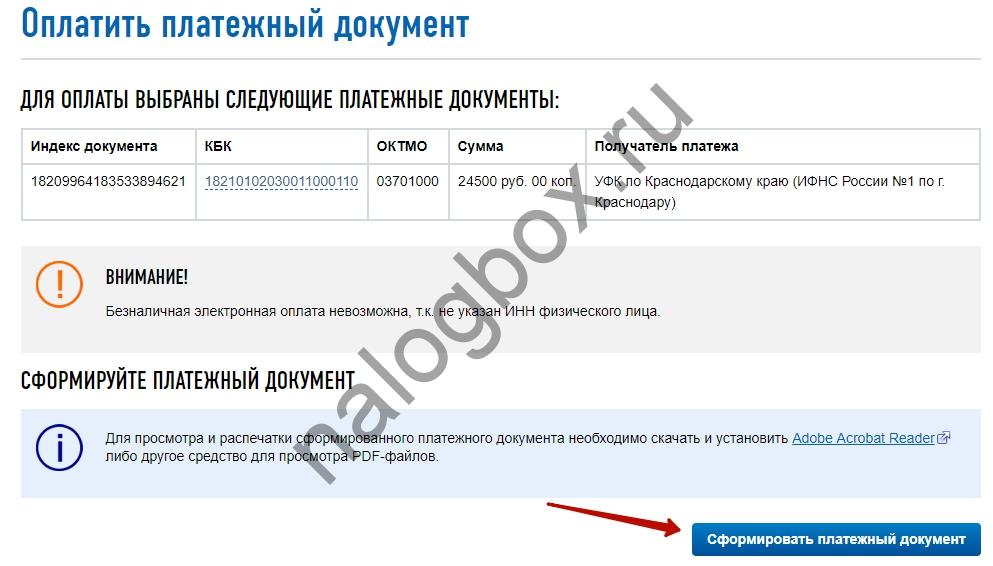

Как заполнить квитанцию на оплату 3-НДФЛ

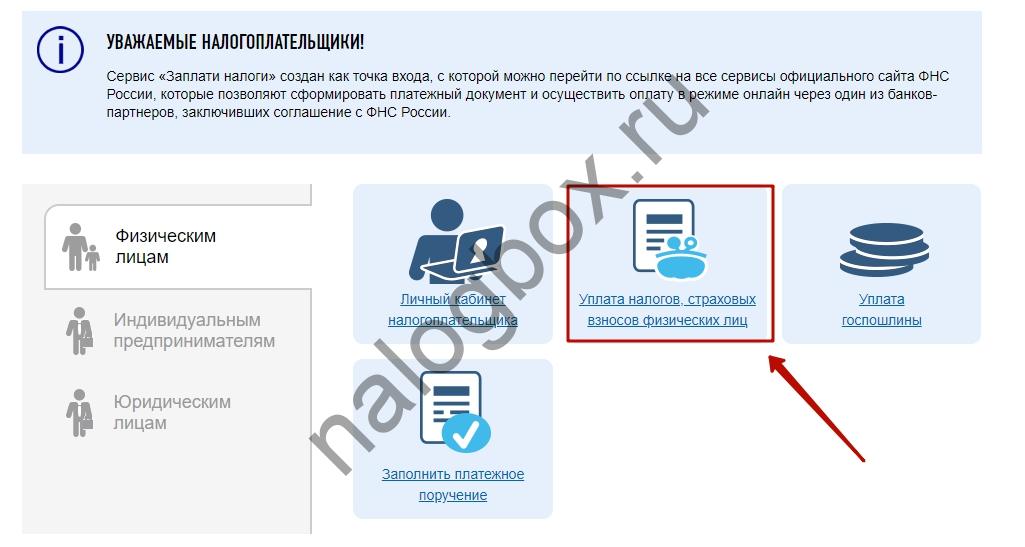

Для оплаты налога по 3-НДФЛ квитанцию можно заполнить самостоятельно, от руки или на компьютере. Но проще — воспользоваться возможностями на сайте ФНС:

- Личным кабинетом;

- функцией «Заплати налоги».

Как оформить все в сервисе:

- Выбираем функцию уплаты налогов для физ. лиц.

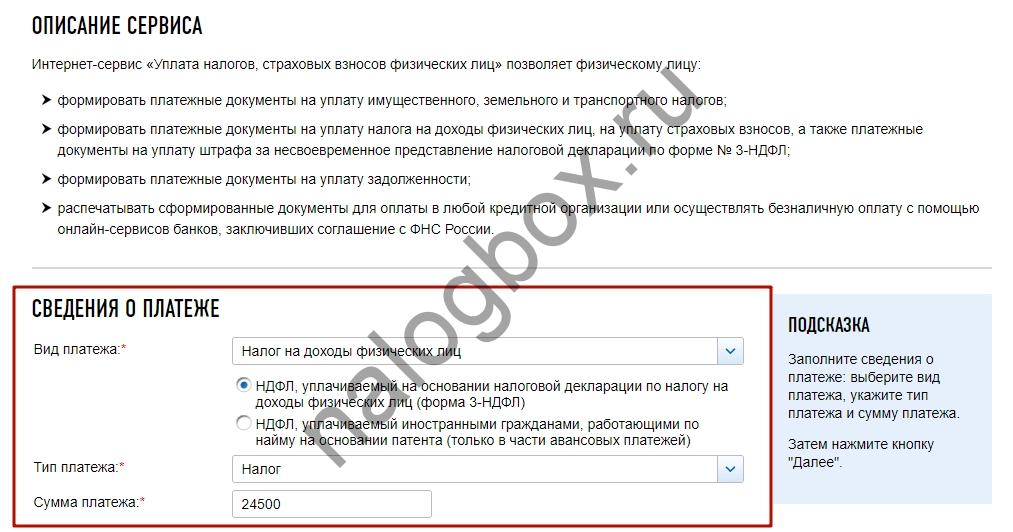

- Внизу страницы нажимаем «Пропустить и перейти к заполнению».

- В соответствующих строках указываем вид налога и сумму к уплате по 3-НДФЛ.

- Чтобы система правильно определила реквизиты ИФНС-получателя платежа, указываем свой адрес регистрации.

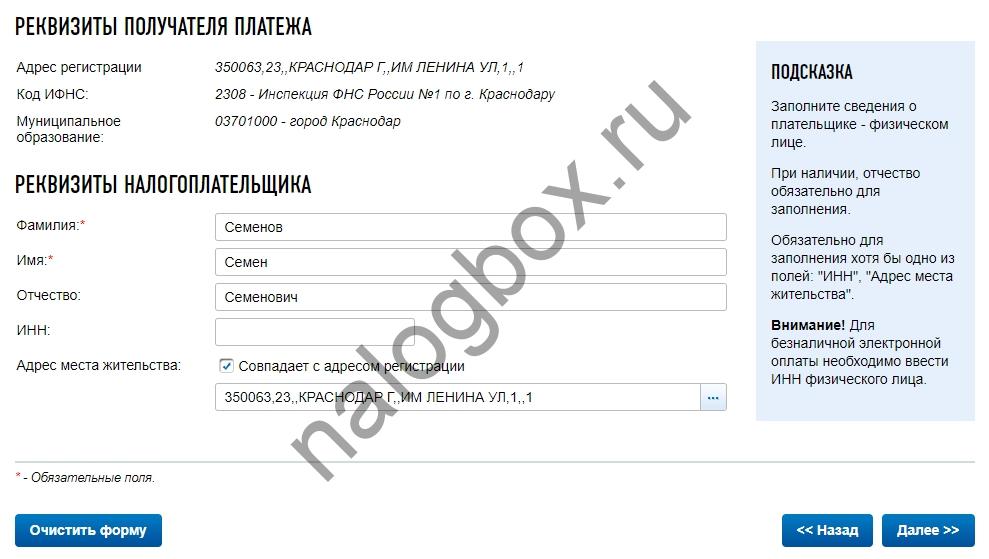

- Прописываем свои данные. Если вы планируете оплачивать онлайн, указание ИНН обязательно. Если вам нужно только распечатать готовую платежку и пойти с ней в банк, достаточно указать ФИО.

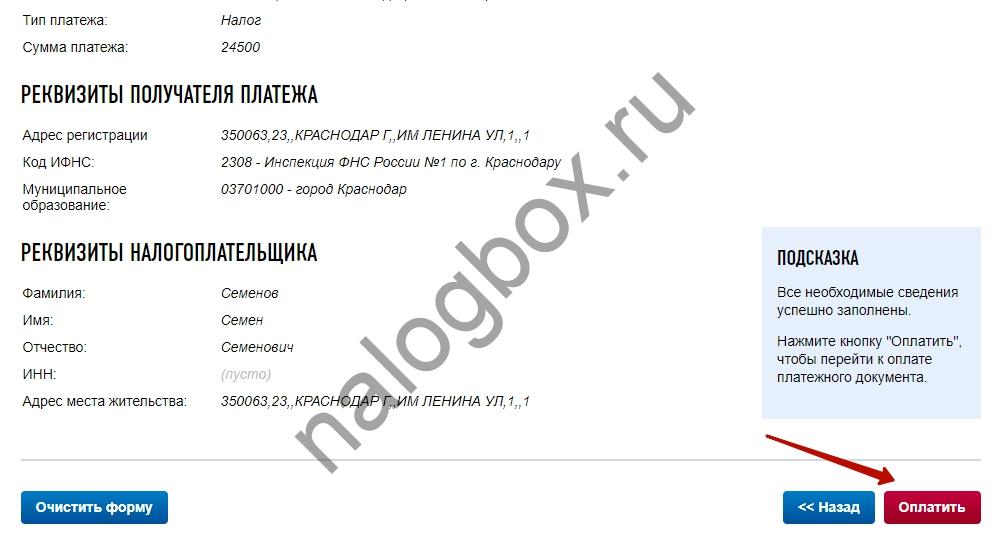

- Проверяем, правильно ли заполнены данные, и нажимаем «Оплатить».

- Система автоматически выбирает нужный КБК и другие реквизиты платежа. Готовую квитанцию можно сохранить в PDF и оплатить позднее в отделении банка. Либо провести оплату онлайн.

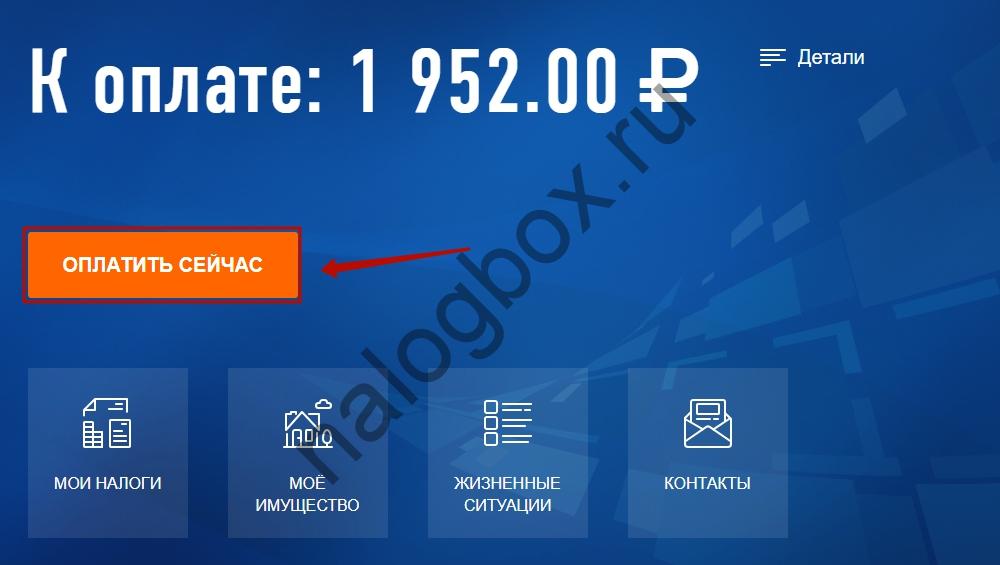

Порядок работы через Личный Кабинет (ЛК):

- После проверки 3-НДФЛ информация о сумме налога к уплате появляется на главной странице ЛК. Нужно только нажать «Оплатить».

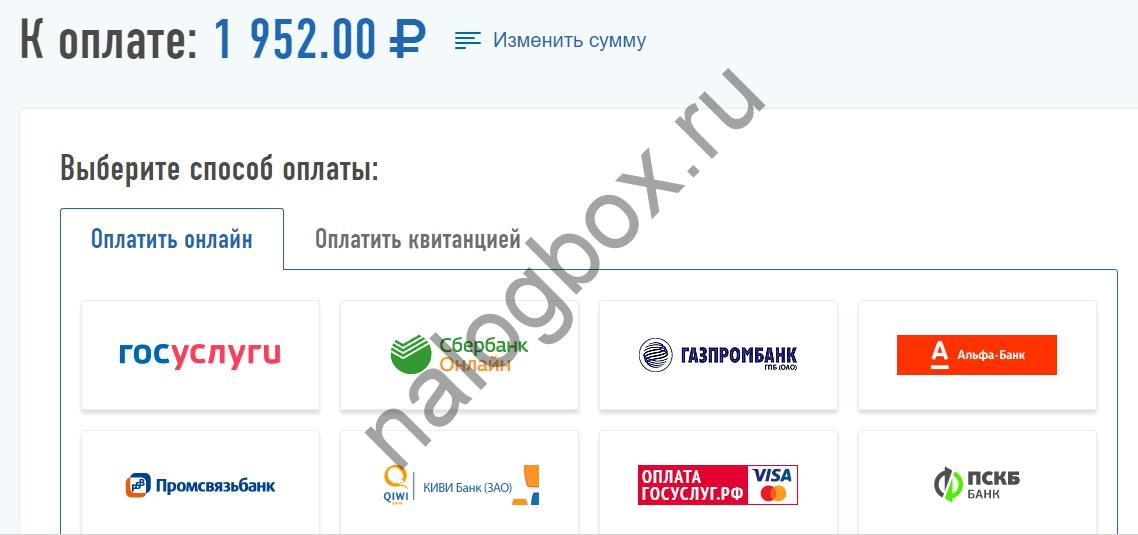

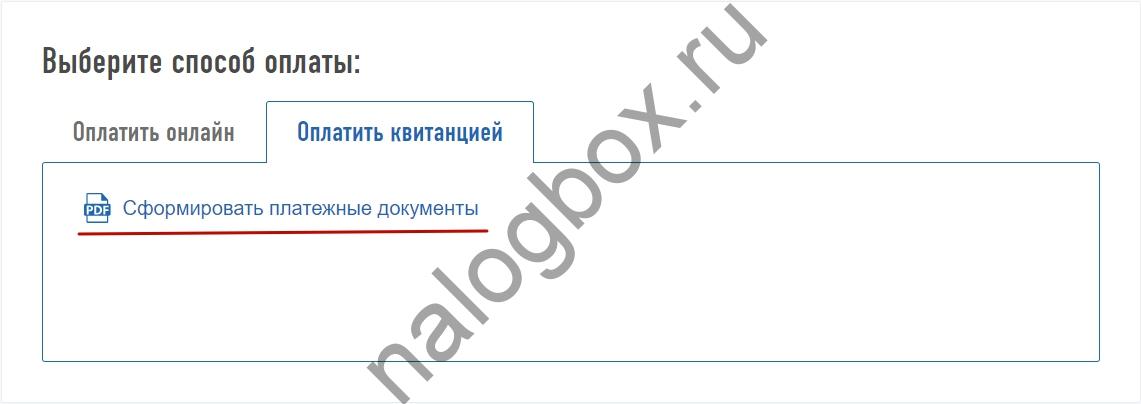

- Система позволяет выбрать комфортный способ оплаты, онлайн или квитанцией.

- При выборе второго способа платежный документ формируется автоматически.

Итоги

- Предельный срок уплаты налога по 3-НДФЛ для физ. лиц — 15 июля года, следующего за истекшим налоговым периодом.

- Если этот день выходной, срок переносится на ближайший рабочий день.

- Платежную квитанцию удобно заполнить на сайте ФНС, распечатать или оплатить онлайн.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(36 оценок, средняя: 4,75)

3-НДФЛ: срок уплаты налога

3-ndfl_srok_uplaty_naloga.jpg

Похожие публикации

Физические лица, получившие в 2018 г. доход, по которому нужно отчитаться в ИФНС, до 30 апреля 2019 года заполняют специальную форму – декларацию 3-НДФЛ. По итоговому расчету сумма налога может получиться нулевой, к возмещению или к уплате. Если по декларации человек должен бюджету, ему требуется самостоятельно перечислить деньги на счет казначейства. Чтобы не платить налоговые санкции в виде пени, начисляемые за каждый день просрочки при несвоевременном внесении денежных средств в бюджет, налогоплательщику необходимо знать и соблюдать срок уплаты налога по декларации 3-НДФЛ.

Как происходит уплата налога на доходы

Как правило, уплата НДФЛ производится следующими способами:

Причитающуюся сумму налога удерживает из начисленного дохода при его выплате налоговый агент – источник выплаты. Затем он перечисляет ее в бюджет от своего имени, а по доходам налогоплательщика и удержанному налогу подает в ИФНС справку 2-НДФЛ.

Налогоплательщик самостоятельно вычисляет сумму в декларации 3-НДФЛ. Срок уплаты налога для таких случаев определен в законодательстве отдельными положениями. В отличие от налогового агента, физлицо, в том числе и ИП, может вносить деньги частями или одной суммой, причем в разные дни. Главное – не позже установленной даты.

Уплачивается налог на доходы в территориальную ИФНС по месту жительства физлица.При перечислении надо указать верный КБК, чтобы платеж дошел по назначению. В противном случае сумма может быть зачтена не на тот налог, или вообще попадет в невыясненные платежи.

Срок уплаты по декларации 3-НДФЛ

Пунктом 4 статьи 228 Налогового кодекса определено, что для физических лиц, не являющихся предпринимателями, срок уплаты (3-НДФЛ) – до 15 июля года, следующего за прошедшим налоговым периодом. То есть, за прошедший календарный год сумма, начисленная по декларации, должна быть уплачена в текущем году (год подачи отчета), не позднее этой даты. По общим правилам крайний срок уплаты переносится, если утвержденная дата является выходным днем – на следующий первый рабочий день. Если налогоплательщик по незнанию или умышленно затянет с оплатой, ИФНС вправе выставить ему требование – на уплату налога и пени.

Срок уплаты после сдачи 3-НДФЛ в 2019 году для физлиц

Крайним сроком уплаты по 3-НДФЛ за 2018 год для физлиц, не зарегистрированных как ИП, является 15 июля 2019 года. Поскольку это рабочий день, а не выходной, то на другой день срок не переносится. Если налогоплательщик забудет вовремя перечислить необходимую сумму, то после он вправе самостоятельно, не дожидаясь уведомления из налоговой инспекции, внести в бюджет как налог, так и пени.

После отчета 3-НДФЛ ИП – сроки уплаты

Для предпринимателей на ОСНО, уплачивающих НДФЛ, а также лиц, занимающихся частной практикой (нотариусы, адвокаты и так далее), законодательством установлены отличные от физлиц, не имеющих статуса ИП, правила. Они должны вносить в бюджет:

налог за прошедший налоговый период;

авансовые платежи за текущий год.

Налоговым кодексом утверждены определенные даты для уплаты этих сумм.

После подачи 3-НДФЛ в 2019 г. сроки уплаты наступают следующие (п. 6, 9 ст. 227 НК РФ):

до 15 июля 2019 года (включительно) нужно внести в бюджет оставшийся неуплаченным остаток налога за 2018 год (если ИП действовал в соответствии с утвержденными правилами и вносил авансовые платежи; если нет – необходимо заплатить всю начисленную сумму);

также не позднее 15 июля нужно перечислить первый платеж за текущий, 2019 год, в размере ½ от годовых авансовых сумм;

до 15 октября – уплачивается ¼ от годового авансового платежа;

до 15 января 2022 года, следующего после завершения налогового периода – ¼ оставшейся начисленной суммы авансового платежа.

Таким образом, до 15 июля ИП перечисляют две суммы: одну – доплату за прошедший год; вторую – авансовый платеж текущего года.

Как начисляются авансовые суммы по НДФЛ для ИП

Расчетом авансовых платежей занимается налоговая инспекция (ч. 8 ст. 227 НК РФ). Расчет производится на основании декларации о предполагаемом доходе 4-НДФЛ или исходя из данных за прошедший год, взятых из декларации 3-НДФЛ. Плательщику направляется налоговое уведомление о начисленных авансах.

Законодательством не запрещено при самостоятельной уплате разбивать сумму на несколько платежей. Поэтому налогоплательщик вправе выбрать для себя более удобные даты – лишь бы они были не позже той, что определена Налоговым кодексом как крайний срок уплаты.

Общий порядок и сроки уплаты НДФЛ

Каков срок оплаты НДФЛ налоговым агентом с заработной платы сотрудников?

Для определения налоговой базы по НДФЛ и сроков уплаты налога необходимо выяснить, кто является налогоплательщиком.

Налогоплательщиком подоходного налога являются физические лица:

- резиденты;

- нерезиденты;

- индивидуальные предприниматели и самозанятые лица.

Поскольку в основном источниками дохода являются работодатели, то они, как налоговые агенты, и занимаются исчислением и уплатой НДФЛ в бюджет (ст. 226 НК РФ).

В ст. 226 НК РФ прописаны для НДФЛ сроки уплаты. Выявить нарушение по НДФЛ сроков уплаты сложно, поскольку налогоплательщик может получить доход в любой день. НДФЛ удерживается с налогоплательщика из доходов при их фактической выплате. Налоговые агенты должны перечислить налог в бюджет в день выплаты дохода налогоплательщику либо на следующий день.

Поскольку работодатель обязан выплачивать заработную плату сотрудникам каждые 15 дней, у многих бухгалтеров возникает вопрос: «Удерживать и перечислять ли НДФЛ при выдаче аванса?»

Датой получения дохода в виде заработной платы является последний день месяца. Тогда же осуществляется расчет подоходного налога к удержанию. Поскольку аванс выплачивается до окончания месяца, удерживать и перечислять налог с него не нужно.

Таким образом, подоходный налог с зарплаты удерживается 1 раз при выплате 2-й части заработка и перечисляется не позже следующего за датой выплаты дня.

Срок уплаты НДФЛ с больничных пособий или отпускных в 2019 году

Для НДФЛ с больничных и отпускных п.6 ст.226 НК РФ установлена особая дата: не позднее последнего числа месяца, в котором доход был получен. То есть удержать налог следует в момент выплаты дохода, а перечислить его в бюджет – не позднее последнего дня месяца, в котором были выплачены пособия и отпускные.

Если крайний срок выпадает на праздничный или выходной день, дата перечисления переносится на первый день, следующий за нерабочей датой.

Таким образом, крайний срок уплаты подоходного налога с больничного или отпускных в 2019 году установлен на:

Месяц выплаты пособия или отпускных

Крайний срок перечисления налога в бюджет

Срок перечисления подоходного налога с других доходов

Крайний срок для перечисления подоходного налога, удержанного с доходов, которые выплачены сотруднику при увольнении, установлен на следующий за датой выплаты увольнительных день. То есть, если работник уволен 13.03.2019 года, то срок перечисления подоходного налога не позднее 14.03.2019 года.

Если сотрудник получил доход в виде материальных ценностей (в натуральной форме), подоходный налог удерживается при следующей выплате заработка и перечисляется не позднее следующего за датой выплаты дня. Если же НДФЛ удержать не представилось возможным, то налоговый агент обязан уведомить об этом факте налоговиков и самого налогоплательщика, путем представления справки 2-НДФЛ с признаком 2 до 01 марта года, идущего за истекшим налоговым периодом.

При выплате дивидендов крайний срок перечисления НДФЛ в бюджет зависит от организационно-правовой формы налогового агента:

- ООО удерживают НДФЛ с дивидендов в день выплаты дохода и перечисляют налог не позже следующей за днем выплаты даты;

- АО уплачивают удержанный у налогоплательщика доход при наступлении самой ранней даты:

- окончания налогового периода, т.е. 31 декабря;

- даты выплаты денежных средств (передачи ценных бумаг).

Какие физические лица самостоятельно исчисляют и перечисляют НДФЛ в бюджет?

Налогоплательщики обязаны сами исчислить и уплатить НДФЛ, если:

- они получили определенный вид дохода (ст. 228 НК РФ);

- они попадают в отдельную категорию (ст. 227, ст. 227.1 НК РФ).

К отдельным категориям налогоплательщиков относятся (в соответствии со ст. 227, ст. 227.1 НК РФ):

- физические лица, занимающиеся предпринимательской деятельностью;

- физические лица, занимающиеся частной практикой (адвокаты, нотариусы);

- иностранные граждане, осуществляющие трудовую деятельность в РФ на основании патента.

Объектом налогообложения признается доход, полученный от деятельности данных категорий налогоплательщиков:

- доход от предпринимательской деятельности;

- доход от частной практики или деятельности адвокатского кабинета;

- доход по трудовым или гражданско-правовым договорам.

Исчисление и уплату НДФЛ осуществляют налоговые резиденты РФ, а именно:

- налогоплательщики, получившие доход от организаций и физических лиц, которые не являются налоговыми агентами, по трудовым договорам, договорам найма и аренды, договорам гражданско-правового характера;

- налогоплательщики, которые получили доход от налогового агента, не удержавшего НДФЛ;

- налогоплательщики, получившие доход от выигрыша в лотерее и азартных играх (исключением является выигрыш, выплачиваемый в букмекерской конторе или тотализаторе);

- налогоплательщики, получившие доход от продажи собственного имущества или имущественных прав;

- налогоплательщики, получившие доход в виде подарков от ИП или физлиц, кроме подарков, не облагаемых налогом (п. 18.1 ст. 217 НК РФ);

- налогоплательщики, получившие доход в виде вознаграждения правопреемникам авторов произведений искусства, литературы, промышленных образцов;

- налогоплательщики, получившие доход в качестве недвижимого имущества, ценных бумаг, полученных для пополнения целевого капитала некоммерческих организаций.

Каков срок перечисления НДФЛ при самостоятельной оплате налога физическим лицом?

Порядок и сроки уплаты НДФЛ и различные ситуации по уплате и перечислению налога отражены в Налоговом кодексе РФ.

Лица, перечисленные в ст. 227 и 227.1 НК РФ, либо лица, получившие доход согласно ст. 228 НК РФ, должны уплатить НДФЛ до 15 июля года, следующего за налоговым периодом, если иное не предусмотрено законодательством (п. 9 ст. 227 НК РФ). При этом им необходимо предоставить декларацию в налоговую инспекцию по месту учета (жительства) до 30 апреля того года, который идет за налоговым периодом.

Если налоговый агент не удержал НДФЛ полностью или частично при выплате доходов, налогоплательщик должен самостоятельно исчислить налог, уточнить для НДФЛ сроки уплаты в налоговых органах и уплатить его в бюджет. Для этого необходимо:

- в налоговой декларации по НДФЛ указать размер дохода, с которого налоговый агент не удержал налог;

- указать размер исчисленного налога;

- до 30 апреля года, следующего за налоговым периодом, предоставить в налоговую инспекцию заполненную декларацию.

Уплатить налог физическое лицо должно до 15 июля года, следующего после налогового периода, в котором налоговый агент не удержал налог.

Встречаются случаи, когда налоговый агент удержал налог, но не перечислил его в бюджет. В такой ситуации рассмотренный выше порядок уплаты НДФЛ недопустим. Для налогоплательщика день удержания налоговым агентом НДФЛ является днем его уплаты (подп. 5 п. 3 ст. 45 НК РФ).

Если налогоплательщик нарушил срок уплаты НДФЛ, у него образуется недоимка (ст. 11 НК РФ).

Налоговый орган на основании данного пропуска выставляет ему требование об уплате суммы налога и начисленных на момент требования пеней. Данное требование налогоплательщик должен исполнить в течение 8 рабочих дней, если не указано иное.

Внимание! Несоблюдение по НДФЛ сроков уплаты влечет штрафные санкции в размере 20% от суммы подлежащей перечислению (п.1 ст.223 НК РФ). Об ответственности за несоблюдение сроков уплаты подоходного налога читайте в материале «Ответственность за нарушение порядка удержания и перечисления НДФЛ»

Итоги

Для каждого вида дохода установлены свои сроки уплаты НДФЛ. Для большинства доходов, включая зарплату, НДФЛ необходимо перечислить не позднее следующего за датой выплаты дохода дня. НДФЛ с отпускных и больничных пособий перечисляется до последнего дня месяца, в котором доход был выплачен налогоплательщику. Самозанятые лица и физики, получившие доход от продажи имущества или выигравшие в лотерею, обязаны самостоятельно рассчитать и перечислить налог не позднее 15 июля года, следующего за отчетным.

Срок уплаты налога на доходы физических лиц

- 1. Срок уплаты налогов для физических лиц

- 2. Срок уплаты налогов для индивидуальных предпринимателей

- 3. Оплата налогов иностранцами, работающими по найму

- 4. Способы перечисления налога

- 5. Заполнение платежного документа

Срок уплаты налогов для физических лиц

Физлицам положено вносить средства один раз в год. Срок оплаты НДФЛ по декларации 3-НДФЛ для граждан РФ — до 15 июля 2019 за доходы, полученные в 2018 году. Таким образом, вносить налоговые средства нужно в том году, который следует за отчетным.

Срок уплаты налогов для индивидуальных предпринимателей

Индивидуальное предпринимательство подразумевает уплату сборов не только единожды в отчетный промежуток, но и авансами (как и юрлица). В зависимости от ситуации срок оплаты налога по декларации 3-НДФЛ и обязанность по внесению средств меняются. Три основные ситуации, в которых предпринимателю необходимо выплачивать сбор на прибыль:

- Бизнесмен вправе не уплачивать налоговый взнос, если заявил о переходе на ЕНВД, НПД, ПСН или УСН. Но три типа прибыли подлежат обложению сбором:

- заем без процентов от другой организации: деньги, сэкономленные на процентах, подлежат обложению сбором;

- дивиденды от участия в организациях: здесь ИП не самостоятельно вносит сбор — за него платит налоговый агент. Тариф зависит от статуса бизнесмена: резиденту — 13%, нерезиденту — 15%;

- после продажи движимой и недвижимой собственности.

- ИП не заявлял о переходе на другую СНО. В этой ситуации работа коммерсанта определяется, как деятельность на ОСНО, оплата 3-НДФЛ — прямая обязанность ИП. Даты внесения налоговых средств для бизнесмена на ОСНО:

- 15 июля — аванс;

- 15 октября — аванс;

- 15 января — аванс;

- 15 июля будущего года — исчисленная сумма сбора за вычетом авансов.

- Предприниматель трудился на спецрежиме, но потерял право на его применение и не уведомил об этом ФНС. Тогда налоговые средства вносятся, как для ИП на ОСНО.

Если работа ИП прекратилась, то нужно уплатить налог на протяжении 15 дней после сдачи отчетности 3-НДФЛ, которая подается в течение 5 суток после отметки в ЕГРИП о закрытии фирмы.

Оплата налогов иностранцами, работающими по найму

Еще одна категория плательщиков сбора на дополнительную прибыль — иностранцы, работающие по найму на граждан России. Две группы иностранных работников, уплачивающих налог:

- которые трудятся на физлиц и исполняют обязанности для личных, подсобных и других нужд, не осуществляя предпринимательскую работу;

- которые работают на юрлиц, нотариусов, адвокатов, других лиц, которые ведут частную практику или индивидуальных предпринимателей по контракту ГПХ.

Эти граждане становятся налоговыми резидентами, после нахождения в России более 183 календарных дней подряд, но сбор исчисляется с момента подписания трудового договора. Дата внесения платежей по сбору зависит от того на каком режиме трудится иностранец:

- «На себя» или спецрежимы (ОСН, УСН, ЕНВД, ЕСХН) — до 15 июля того года, который идет за отчетным. Авансы: 15 июля, 15 октября, 15 января.

- Иностранцы на ПСН. Дата внесения авансовых средств — до начала срока действия патента или продления последнего.

Если иностранный гражданин прекращает работать в России и планирует уезжать, то об этом нужно уведомить налоговиков за один месяц до отъезда.

Способы перечисления налога

Гражданин вправе перечислить сбор 4 путями:

- банк;

- касса местной ФНС;

- почтовое отделение;

- небанковское кредитное предприятие с разрешением на проведение таких операции, которое выдал Центробанк.

Налоги за других лиц, в том числе родственников, рекомендовано уплачивать наличными средствами. Если плательщик внесет налоговые средства через банковскую карту, не заполняя платежку, а по реквизитам ФНС, то система определит в качестве плательщика владельца карты. В этой ситуации у человек, за которого вносили деньги, появится недоимка и штрафы.

Заполнение платежного документа

Оплачивая сбор через банковское или почтовое отделение, гражданин заполняет платежку. Квитанция может быть вида:

Последнее можно получить онлайн в личном кабинете налогоплательщика на официальном ресурсе ФНС.

К заполнению квитанции нужно отнестись ответственно: если неизвестны какие-либо реквизиты, то их можно найти на сайте инспекции. Но проще заполнить квитанцию онлайн. После создания ее нужно распечатать, подписать и отнести в банк или кассу для уплаты средств.

Сроки и порядок уплаты НДФЛ

Индивидуальным предпринимателям и юридическим лицам часто приходится выступать в качестве налоговых агентов, поэтому им важно знать срок уплаты НДФЛ, а также порядок документального оформления уплаты этого налога. В данной статье рассматриваются правила перечисления НДФЛ в бюджет для разных категорий выплат — зарплат, премий, отпускных, при увольнении и в других ситуациях.

Что такое «НДФЛ»

В соответствии с российским законодательством каждый гражданин обязан уплачивать прямой налог со всех своих доходов, полученных от трудовой деятельности, сдачи объектов имущества в аренду, продажи собственности, выигрышей в лотереи и так далее. Это и есть НДФЛ — налог на доходы физических лиц. Ему посвящена 23 глава НК РФ.

Сейчас в России установлена фиксированная ставка — она составляет 13% от суммы дохода. Уплата НДФЛ в большинстве случаев осуществляется налоговым агентом — в этом качестве чаще всего выступают работодатели (юридические лица и индивидуальные предприниматели).

Однако в некоторых случаях гражданин должен самостоятельно заполнить декларацию и заплатить государству налоги. Уклонение от НДФЛ даже может стать причиной административного наказания или штрафа. Чтобы избежать подобных неприятностей, рассмотрим подробнее особенности и сроки уплаты налога на доходы физических лиц.

Что подлежит налогообложению

В перечень доходов, с которых граждане России уплачивают НДФЛ, входят:

- доходы, получаемые в результате трудовой деятельности (зарплаты, отпускные, премии);

- прибыль от сдачи имущества в аренду (чаще всего, объектов недвижимости);

- средства, полученные из иностранных источников;

- средства, выигранные в лотереях;

- другие доходы.

В то же время, уплачивать подоходный налог не нужно:

- от продажи недвижимости, находившейся в собственности менее минимального предельного срока владения недвижимостью (от 3 до 5 лет в зависимости от некоторых условий);

- от наследства, полученного после смерти близких родственников;

- от доходов по договору дарения, заключенного с членом семьи или близким родственником.

Уплата налогов с доходов по основному роду деятельности

Каждый гражданин России обязан своевременно и в полном объёме уплачивать 13% от своих доходов в пользу государства. В настоящее время граждане не платят налог самостоятельно — за них это делает работодатель, выступающий в качестве налогового агента. Срок оплаты НДФЛ для физических лиц зависит от категории дохода. Рассмотрим наиболее распространённые случаи выплат:

- С зарплаты. При перечислении заработной платы работодателем безналичным способом, подоходный налог должен поступить в бюджет в этот же день. При выдаче наличными из средств предприятия крайний срок — не позднее следующего дня после выплаты (наличными из банка — в день получения наличных в банке).

Налоговым агентам важно знать, что налог по этой статье уплачивается 1 раз в месяц, при выплате зарплаты за весь отчётный период. То есть, с аванса за первые две недели отработанного месяца выплачивать в бюджет ничего не нужно.

Должен ли ИП платить НДФЛ

Ответ на вопрос, должен ли ИП уплачивать НДФЛ, зависит от выбранной им формы налогообложения. На ОСНО ИП платит данный налог после заполнения соответствующих деклараций (3-НДФЛ). Это единственная форма взимания налогов, требующая от предпринимателя подоходный налог, поэтому на практике она встречается крайне редко.

Другие формы налогообложения освобождают предпринимателей от НДФЛ, хотя у каждого варианта есть ряд особенностей. Например, предприниматель, использующий упрощённую систему, не должен уплачивать НДФЛ с доходов, полученных от предпринимательской деятельности. Это считается наиболее выгодным вариантом, поэтому большинство ИП работают по «упрощёнке».

При применении ЕНВД ИП налог на доходы физических лиц также отменяется, но только по вменённой отрасли. При появлении дохода от другого вида деятельности, предпринимателю придётся заплатить налог. То же самое касается и патентной системы налогообложения — НДФЛ отменяется только по патентному направлению.

Также обратите внимание, что индивидуальный предприниматель, использующий в своей деятельности наёмных работников, выступает для них налоговым агентом — то есть исполняет обязанность по уплате за них подоходного налога вместе с заполнение всех отчётных форм и деклараций.

Как предпринимателю заплатить подоходный налог за сотрудника

Итак, на ИП возложена обязанность по уплате подоходного налога за своих сотрудников. В соответствии с законом НДФЛ с заработной платы должен уплачиваться в день перечисления или выдачи средств за отработанный месяц работнику.

Размер платежа в бюджет рассчитывается по простой формуле: общая сумма заработка х 0,13. Приведём пример. Допустим общая сумма заработка сотрудника составляет 25 тысяч рублей. Какой налог надо заплатить за него? Всё просто: 25 000 х 0,13 = 3250. То есть, предприниматель должен уплатить за этого работника в бюджет 3250 рублей.

Для иностранных граждан предусмотрена повышенная ставка — 30%. Поэтому если к работе привлекался не гражданин России, расчёт будет выглядеть следующим образом: 25 000 х 0,3 = 7 500 рублей. То есть, за доход иностранного гражданина придётся заплатить в бюджет почти в 3 раза больше.

Налоговые декларации

В ряде случаев налогоплательщик должен заплатить налог самостоятельно. Для этих ситуаций предусмотрены специальные декларации, лучше всего скачать их с официального сайта федеральной налоговой службы. Существует две основные разновидности деклараций.

Форма 3-НДФЛ

Этот документ заполняется по итогам календарного года. Его должны заполнять и сдавать до 30 апреля года, следующего за отчётным:

- все физические лица, уплачивающие налог самостоятельно — индивидуальные предприниматели, адвокаты, нотариусы;

- граждане России, получившие какие-либо финансовые средства за рубежом;

- граждане России, получившие доход от продажи объектов имущества (жилья, автомобилей, земельных участков).

Срок уплаты 3-НДФЛ — 15 июля следующего за отчётным года. За несвоевременную подачу декларации предусмотрен штраф — 5% от размера подоходного налога. Декларацию по этой же форме подают граждане, желающие получить налоговый вычет — они вправе сделать это в любой момент в течение года. Вычет перечисляется на указанный гражданином банковский счёт в течение 3 месяцев с подачи декларации.

Форма 6-НДФЛ

6-НДФЛ — более сложная форма налоговой отчётности. Её назначение — пояснить расчёт размера подоходного налога, определённого налоговым агентом. Заполнение этой формы — обязанность всех работодателей, уплачивающих НДФЛ за своих сотрудников. Индивидуальные предприниматели, не нанимающие работников, заполняют этот расчёт за себя.

Расчёт состоит из двух частей, не считая титульного листа, где указывается информация об организации, выступающей в качестве налогового агента. В первом разделе документа содержатся общие сведения о налоговой ставке, о суммах, начисленных в отчётном периоде и общее значение удержанного с них налога. Во втором — построчно приводятся даты и объём перечислений средств налогоплательщику.

Документ сдаётся каждый квартал, строго в течение месяца по окончании периода. То есть, отчёт за первый квартал сдают не позднее 30 апреля — месяца после окончания квартала (иногда срок переносится на несколько дней в связи с традиционными майскими выходными).

Заполнение этой формы требует некоторых специфических знаний и умений, поэтому желательно доверить данную работу человеку с профессиональным образованием или хотя бы имеющему опыт взаимодействия с налоговыми органами. В интернете достаточно много рекомендаций по оформлению 6-НДФЛ, однако полезнее будет проконсультироваться с бухгалтером или сотрудником налоговой службы.

Резюме — в какие сроки уплачивается НДФЛ

Как следует из всего вышеизложенного, корректная уплата НДФЛ требует от налогового агента знаний о сроках и порядке начисления этого налога, его поступлении в бюджет и оформлении соответствующей отчётности. Для наглядности резюмируем сроки уплаты налога. Таблица:

| С какого дохода | Срок уплаты |

| Зарплата, включая стимулирующие выплаты | |

| Отпускные выплаты | Не позднее последнего дня месяца, в котором были выплачены. |

| Больничный лист | Не позднее последнего дня месяца, в котором был оформлен больничный лист. |

| При увольнении | Не позднее следующего за увольнением дня |

| С дивидендов | Зависит от формы предприятия. ООО — не позднее следующего дня после выплаты. В акционерных обществах — либо до конца налогового периода, либо в последний день действия договора, либо в день передачи акций. Выбирается тот срок, который наступит быстрее. |

| С доходов, указанных в декларации 3-НДФЛ (продажа имущества, доходы индивидуальных предпринимателей, нотариусов и адвокатов). | Не позднее 15 июля года, следующего за отчётным. |

Заключение

В данной статье рассмотрены сроки и порядок уплаты НДФЛ в соответствии с требованиями российского налогового законодательства. Размер ставки подоходного налога для граждан России в настоящее время составляет фиксированные 13%. Граждане России не платят подоходный налог самостоятельно, за исключением случаев, когда прибыль получена ими не по месту работы (например, от продажи имущества).

В качестве налоговых агентов граждан России выступают их работодатели — индивидуальные предприниматели и юридические лица. Именно на них возложена ответственность за своевременное перечисление уплаченных средств в бюджет.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Когда сдается декларация 3-НДФЛ и уплачивается налог

Когда физическому лицу нужно подавать декларацию по форме 3-НДФЛ в налоговую инспекцию? Когда платится налог?

Подать в налоговую инспекцию декларацию и уплатить налог нужно при получении следующих доходов (п. 1 ст. 229 НК РФ).

1. Вы получили доход от другого физического лица или организации, которые не должны удерживать у вас налог, то есть не являются налоговыми агентами по НДФЛ (пп. 1 п. 1 ст. 228, ст. 24 НК РФ)

Например, это могут быть доходы от сдачи квартиры, комнаты или иного имущества в аренду (п. 1 ст. 226 НК РФ):

- другому физическому лицу, которое не является индивидуальным предпринимателем;

- иностранной организации, если она не имеет подразделения в РФ.

По общему правилу при выплате вам дохода любая организация или индивидуальный предприниматель должны удержать с вашего дохода налог и уплатить его в бюджет. Они именуются налоговыми агентами (ст. 226 НК РФ).

Не являются налоговыми агентами физические лица, которые не зарегистрированы как ИП, иностранные организации, которые не имеют подразделений в РФ. Поэтому вы должны подать декларацию и уплатить налог самостоятельно при получении от них доходов.

2. Доход получен от продажи имущества или имущественных прав (пп. 2 п. 1 ст. 228 НК РФ):

- квартиры, дома, земельного участка, автомобиля и иного имущества, которое находилось в вашей собственности менее трех лет, в частности, по договору мены (п. 17.1 ст. 217 НК РФ);

- имущественных прав: доли в уставном капитале, акций и др.

3. Вы получили доход из-за рубежа. При этом вы являетесь налоговым резидентом РФ, то есть находитесь в РФ более полугода в течение 12 месяцев (п. 2 ст. 207, пп. 3 п. 1 ст. 228 НК РФ)

Например, к таким доходам относятся (п. 3 ст. 208 НК РФ):

- проценты по вкладам в иностранном банке;

- дивиденды от иностранных организаций, которые не имеют в РФ подразделений;

- доходы от продажи зарубежной недвижимости.

4. Доход получен от организации, индивидуального предпринимателя, иных налоговых агентов, которые не перечислили за вас налог в бюджет (пп. 4 п. 1 ст. 228, ст. 226 НК РФ)

Так, если налоговый агент не смог удержать налог с выплаченного вам дохода, вы должны самостоятельно подать декларацию, исчислить и уплатить НДФЛ.

Например, работодатель выплатил вам часть дохода в натуральной форме, а дохода в денежной форме для уплаты налога недостаточно. О невозможности удержания НДФЛ работодатель обязан сообщить вам и налоговому органу (п. 5 ст. 226 НК РФ).

5. Доход получен в виде выигрыша в лотерее или в казино, игровых автоматах, тотализаторах и букмекерских конторах (пп. 5 п. 1 ст. 228 НК РФ)

В этих случаях вам нужно будет подать декларацию, самостоятельно рассчитать и уплатить НДФЛ.

Исключение – если вы получили денежный приз в стимулирующих лотереях (например, в лотерее от производителей той или иной продукции в рекламных целях). Организатор стимулирующей лотереи при выплате денежной суммы должен удержать из нее НДФЛ. Только если налог не будет удержан и организатор лотереи письменно сообщит вам об этом, вы должны будете подать налоговую декларацию и сами уплатить налог (пп. 2 п. 3 ст. 3 Закона от 11.11.2003 N 138-ФЗ).

6. Вы получили вознаграждение как наследник или правопреемник (пп. 6 п. 1 ст. 228 НК РФ):

- автора произведений науки, литературы, искусства;

- автора изобретений, полезных моделей и промышленных образцов.

7. Доход получен в виде подарка от физического лица (пп. 7 п. 1 ст. 228 НК РФ)

Подавать декларацию и уплачивать налог нужно, только если вам были подарены: недвижимое имущество (дом, квартира, земельный участок и др.), транспортные средства, акции, доли или паи.

Однако если даритель и одаряемый – члены семьи и (или) близкие родственники в соответствии с Семейным кодексом РФ, то по этим подаркам декларировать доход и уплачивать налог не надо (п. 18.1 ст. 217 НК РФ).

8. Доход получен жертвователем имущества при возврате этого имущества в виде денег от некоммерческой организации (пп. 8 п. 1 ст. 228 НК РФ)

Таким доходом является денежный эквивалент недвижимого имущества и (или) ценных бумаг, которые ранее физическое лицо передало на пополнение целевого капитала некоммерческих организаций.

Однако, если переданное вами недвижимое имущество до этого было в вашей собственности более трех лет, подавать декларацию и уплачивать налог не надо (п. 52 ст. 217 НК РФ).

Срок подачи декларации и уплаты налога

Декларацию по НДФЛ необходимо подать не позднее 30 апреля года, следующего за годом получения дохода. Если 30 апреля приходится на выходной день, то декларация должна быть представлена не позднее ближайшего рабочего дня (п. 1 ст. 229, п. 7 ст. 6.1 НК РФ).

Декларацию вы сдаете в налоговую инспекцию по месту жительства (п. 3 ст. 228 НК РФ). Подать декларацию можно лично, через представителя или отправить по почте (п. 4 ст. 80 НК РФ).

Если вы сдаете декларацию в инспекцию лично, подготовьте ее в двух экземплярах. На втором экземпляре инспекция поставит отметку о принятии с указанием даты приема и вернет его вам. Если декларацию подает представитель, то у него должна быть нотариально удостоверенная доверенность от вас (п. 3 ст. 29 НК РФ).

Отправить декларацию по почте нужно ценным письмом с описью вложения. Датой сдачи декларации в этом случае будет являться дата отправки письма (п. 4 ст. 80 НК РФ).

Сумму налога, которую вы рассчитали и указали в декларации, нужно уплатить не позднее 15 июля года, следующего за годом получения дохода (п. 4 ст. 228 НК РФ).

За нарушение срока подачи декларации установлен штраф. За каждый месяц просрочки ее сдачи штраф составит пять процентов суммы налога, который должен быть уплачен на основании этой декларации. Однако штраф не может быть больше 30 процентов этой суммы и меньше 1000 руб. (ст. 119 НК РФ).

Даже если сумма налога, которую вы рассчитали, равна нулю, при несвоевременной сдаче декларации будет начислен штраф. Он составит минимальную сумму – 1000 руб.

Если вы не уплатили НДФЛ в срок, налоговый орган может взыскать с вас штраф в размере 20 процентов от неуплаченной суммы налога. Если же налоговый орган установит, что налог вы не уплатили умышленно, то размер штрафа может составить 40 процентов от неуплаченной суммы (ст. 122 НК РФ).

Кроме того, за каждый календарный день просрочки уплаты налога начисляются пени на сумму вашего долга. Ставка пеней равна одной трехсотой действующей в это время ставки рефинансирования Банка России (п. п. 3, 4 ст. 75 НК РФ).

Даже если с вас взыскали штраф, помимо него вы обязаны уплатить налог и пени (п. п. 2, 5 ст. 75 НК РФ).