Налоги в Израиле

Израиль является одной из самых благополучных и интенсивно развивающихся стран. Налогообложение в этой стране постоянно изменяется и совершенствуется. И нет ничего странного в том, что людей, желающих иммигрировать, волнует система обложения налогами. Особого внимания гипотетических иммигрантов удостоился подоходный налог.

Общая информация

Израильское налогообложение было сформировано на основе английского налогового законодательства. Оно было взято за основу властями израильского государства в 1948 году. С этих пор налоговая система претерпевает периодические реформы. Это способствует её усовершенствованию.

Всего на территории Земли Обетованной проживает две категории налогоплательщиков. Это лица, являющиеся владельцами предприятий и сотрудники израильских фирм, работающие по найму.

Заполнение налоговой декларации

Заполнение налоговых деклараций актуально для тех граждан израильского государства, которые имеют солидный годовой доход, превышающий 590 тысяч шекелей. Кроме того, подать налоговую декларацию обязуются лица, трудящиеся в Израиле на нескольких предприятиях.

Повышение подоходного налога

Подоходный налог на иврите именуется мас-ахнаса. Он актуален для налоговых резидентов. К налоговым резидентам следует отнести наёмных трудящихся и владельцев частных предприятий. Платить этот налог должны лица, легально находящиеся на территории этого государства на протяжении 183 дней в течение 12 месяцев.

Расчет налога в Израиле

Если гражданин израильского государства получает заработную плату больше 14 тыс. шекелей, то подоходный налог повышается для него на 1%.

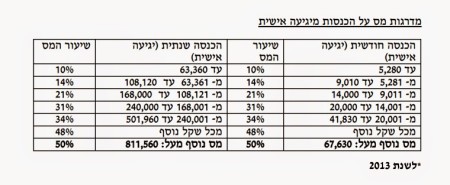

Увеличение подоходного налога привело к небольшому снижению израильской зарплаты. После длительного и достаточно бурного обсуждения, власти израильского государство приняли решение относительно так называемых шести налоговых ступеней:

- Ставка для 1-й ступени – 10 процентов.

- Для 2-й ступени – 14%.

- Для 3-й – 21%.

- Для 4-й – 30-31%.

- Для 5-й – 33-34%.

- Для 6-й – 48%.

Ставка в 50% актуальна только для очень обеспеченных израильских граждан. Средняя ставка подоходного налога сегодня составляет 40%.

Информация для владельцев недвижимости

Многие россияне имеют на израильской территории собственную недвижимость. Некоторые полагают, что приобретение недвижимого имущества будет основой для приобретения израильского гражданства. Во избежание недоразумений, гипотетические иммигранты должны знать всё о налогах на недвижимость.

Приобретение квартиры или дома

Если человек планирует приобрести недвижимость на территории Израиля, то он должен знать, что налоговая ставка в этом случае зависит от стоимости квартиры или дома. Если объект недвижимости стоит выше 1-го млн. долларов, то налоговая ставка достигает 10%.

Если продавцом недвижимости является застройщик, имеющий на руках лицензию, то налог взиматься не может.

Информация для владельцев квартиры или дома

В израильском государстве нет единого налога на недвижимость. Вместо него владельцы квартиры или дома обязуются выплачивать муниципальный налог. Ставка этого налога имеет зависимость от того, где именно находится жильё. Не меньшее значение имеет площадь квартиры или дома. Начальная ставка составляет не более 200 шекелей в 30 дней.

Налоги на дарение недвижимости, как и на передачу квартиры или дома по наследству отсутствуют.

Информация для продавцов квартиры или дома

Налоги на прибавление капитальной стоимости при продаже недвижимого имущества обязуется оплачивать только продавец. Согласно последним поправкам в израильском законодательстве, актуальными стали достаточно сложные формулы налогообложения.

Согласно новым формулам, которые начали действовать в 2014 году, размер налога напрямую зависит от числа имеющихся у продавца объектов недвижимости.

Также имеет значение дата приобретения выставленного на продажу имущества. Относительно других факторов продавцу нужно поинтересоваться у представителей соответствующей инстанции.

Возвращение налога

Туристам, желающим посетить Израиль необходимо знать о существовании некоторых тонкостей. Это позволит им остаться в выигрыше даже в самой сложной ситуации.

Как и в некоторых других странах, в израильском государстве введён налог на покупку, который определяется как НДС. На сегодняшний момент он составляет около 18%.

Правила возврата НДС для туристов

Когда иностранное лицо покидает Израиль, власти страны обязуются осуществить возврат этого налога. Это актуально только для туристов, то есть, тех, кто автоматически освобождён от этого налога.

О чём следует помнить

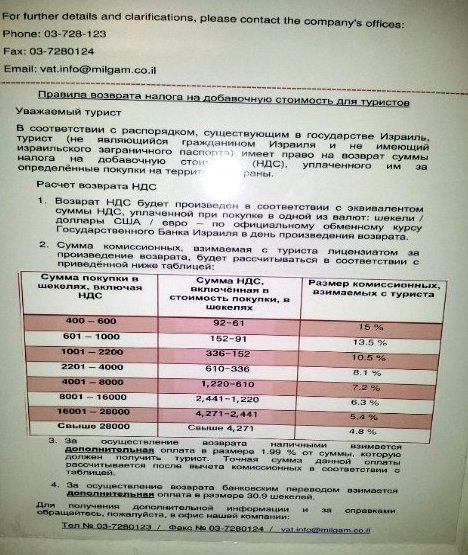

Для того чтобы осуществить возврат, турист обязан помнить о существовании некоторых тонкостей. Так, возврат может быть осуществлён, если минимальная сумма составляет 400 шекелей. Эта сумма может быть возвращена только тогда, когда турист предъявляет квитанцию из магазина, владельцы которого своевременно подписали с РФ договор. То есть, котируется далеко не каждая квитанция.

«Точек», связанных с Россией соответствующим договором, на территории израильского государства немало. Но далеко не все популярны у туристов. Поэтому если турист желает получить возврат налога, он обязуется проверить факт подписания контракта.

Возврат налогов на табачную и алкогольную продукцию не предусматривается. Не осуществляется возврат налогов и в том случае, если вещь была приобретена не для собственного пользования. Это же касается вещей, запрещённых к вывозу из израильского государства.

Такая табличка на торговой точке гарантирует вам возврат НДС

Есть и ещё одна тонкость. Так, процент возврата уменьшается в зависимости от роста стоимости покупки. Если цена приобретения высока, то процент возврата, наоборот, снижается. Более подробную информацию об этом туристы могут получить в аэропорту Бен-Гурион.

Что нужно предпринять

Если турист желает вернуть налог, он должен обратить пристальное внимание на вывеску магазина. На ней должно быть указано Tax Refund. Кроме того, владелец должен предоставить официальный подтверждающий документ.

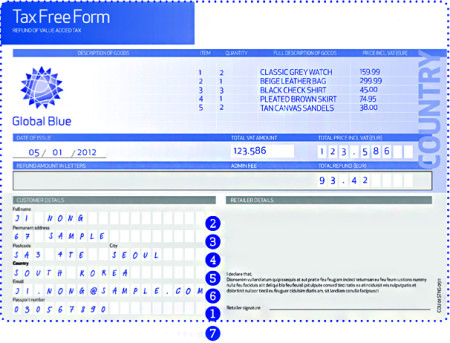

Помимо квитанции, турист должен попросить предоставить ему бланк, являющийся основой для возвращения НДС.

Форма бланка для возврата налога

Рассчитывать на возвращение НДС можно:

- в терминалах аэропорта Бен-Гурион;

- в маринах Ашкелона и Герцли;

- в портах Хайфы, Ашдода и Эйлата.

Также на возвращение НДС можно рассчитывать на КПП Таба, Овда и Арава.

Заключение

При изучении магазинных вывесок следует быть максимально внимательным. Некоторые из них гласят о том, что турист может рассчитывать не на возврат, но на существенную скидку.

Налоги в Израиле для репатриантов и иностранцев

Основные данные

- Физические лица обязаны перечислять государству 10-50% от дохода в зависимости от уровня обеспеченности.

- Юридические лица облагаются пошлиной по ставке 24%.

- Прирост капитала включен в налоговую базу.

- Размер НДС – 18%.

- Государственных пошлин нет.

Подоходный налог в Израиле для физических лиц

В стране подразумевается оплата пошлин местными жителями и нерезидентами, то есть людьми, проживающими в пределах границ территории от 183 дней в году. НДФЛ распространяется не только на наемных работников, но и владельцев частных предпринимательств. Средняя ставка сбора составляет 40%. Расчет производится по прогрессивной квоте и напрямую зависит от уровня дохода плательщика. Государство определило 7 ступеней годовой прибыли контрагентов и ввело для каждой свою налоговую ставку. Минимальный размер пошлины равен 10%, при превышении порога зарплаты он увеличивается до 14%, 21%, 30%, 34%, 48%. Самые зажиточные обязаны перечислять 50% собственного дохода в казну Обетованной. Если наемный работник получает более 14000 шекелей в год, к его размеру квоты прибавляется еще 1%. Подробнее о размерах заработной платы на каждой ступени можно уточнить у специалистов нашей компании.

Чаще всего перевод налога с зарплаты в Израиле в госслужбу производится работодателем. Заполнение декларации необходимо только тем гражданам, чей доход превышает 590 тысяч шекелей за год. Также заполнение и передача документа нужна для тех, кто имеет несколько рабочих мест на разных предприятиях.

Пошлина на прибыль для юридических лиц

Все местные и иностранные компании облагаются сборами по фиксированной ставке независимо от организационно-правовой формы. К облагаемой базе относится прибыль, полученная от предпринимательской деятельности на территории республики, дивиденды, прирост капитала, роялти и прочие. Государство постоянно вносит изменение в законодательство, позаимствованное у Британии в 1948 году. За последние 14 лет уровень сбора снижен на 13% и на текущий момент составляет 24%. В дальнейшем планируется поддержка данной тенденции.

- Взысканию пошлин подлежат все иностранные представительства фирм.

- Сбор взимается со всей прибыли, однако у владельцев организаций есть возможность на вычет основных расходов из налоговой базы.

- При обложении партнерства побор отчисляется после распределения прибыли. Ставка для каждого участника коммерческого союза составляет 15%. Исключение применимо к случаям, где фигурирует соглашение о пресечении двойного налогообложения.

- При получении предприятием процентов и дивидендов от компании-нерезидента применяется ставка 25%. Снижение квоты возможно при наличии у Израиля договора об отсутствии двойного налогообложения с юрисдикцией источника дивидендов.

Законодательство страны разрешает организацию 4 видов предприятий. Для каждой правовой формы существуют свои привилегии и нюансы.

- ООО. Состоят из акционеров численностью не более 50 человек. Им запрещено продавать собственные акции, допускается только перераспределение. LTD обязаны ежегодно подавать декларации с учетом всех полученных доходов, финансовые документы при этом не требуются.

- АО. Состоят из акционеров численностью не менее 7 человек, размещение акций на бирже разрешено после одобрения уполномоченных органов. На предприятии должен быть один директор-резидент. Ежегодная налоговая и финансовая отчетность обязательна.

- Партнерства. Могут включать от 2 до 20 человек из числа резидентов страны. Каждый участник облагается по ставке 15%, при высоком уровне дохода возможно создание прогрессивной квоты, которая объединит НДФЛ с налогом на коммерческую прибыль.

- Trust Owned Vehicle (некоммерческая организация). Компания, занятая хозяйственной деятельностью. Обязательно регистрируется внутри страны. Часто все доходы, полученные фирмой, уходят на ее развитие, что не облагается пошлинами. Также сбор не взимается от прибыли, полученной от филиалов в других странах, и прочих доходов в качестве дивидендов или процентов.

Какую форму бизнеса выбрать и как это повлияет на его дальнейшее развитие уточняйте на консультации у экспертов нашей компании.

Возврат налога НДС в Израиле

Возможность предоставляется только для туристов и граждан, не являющихся налоговыми резидентами (иностранцев, проводящих в стране менее 182 дней в году). Налог на товары и услуги в государстве составляет 18%, в отличие от республик ЕС данная юрисдикция обещает полный возврат налога в Израиле как для беженцев, так и для рядового населения. Для получения обратно указанной ставки НДС следует знать некоторые нюансы:

- Процедура возможна для всех иностранных посетителей. Если турист является гражданином РФ, то для получения отката ему нужно предъявить квитанцию из магазина, у которого есть подписанное соглашение с Россией о возврате сбора на добавочную стоимость. Таких точек много.

- Получение денег назад доступно только при покупке на сумме более 400 шекелей.

- При приобретении табачной продукции и алкоголя возврат не предусматривается за исключением случаев, когда покупатель сможет доказать, что товар взят не для личного использования.

- Чем выше сумма покупки, тем ниже уровень возврата пошлины.

- Отдача осуществляется только магазинами с табличкой Tax Refund. Процедура производится на основании квитанции и специального бланка возврата.

Туристы часто интересуются вопросом наличия НДС в Израиле при бронировании отеля. Данный сбор равен 17% от стоимости номера. Для граждан страны пошлина уже включена в цену, для нерезидентов существует особая система: на таможенных пунктах аэропортов иностранцам не всегда ставят штампы в паспорта. Если у вас нет отметки, то 17% придется оплатить сверху стоимости брони. В противном случае вы будете должны только ту сумму, что была указана при бронировании. О постановке печати можно попросить проверяющего служащего таможни.

Прочие виды пошлин юрисдикции

- Налог на недвижимость в Израиле. При приобретении жилья сумма отчисления зависит от его стоимости, если цена сделки превышает1 миллион долларов, государству нужно отдать 10%. То же касается покупки земельных участков. За владение недвижимым имуществом введен муниципальный сбор, который перечисляется ежемесячно и зависит от площади, типа и местоположения объекта. Минимальная сумма взноса – 200 шекелей.

- Сбор на телевизор. Был предусмотрен для всех в размере 379 шекелей в год. Пенсионеры могли пользоваться телекоммуникационными услугами бесплатно. Пошлина отменена в 2015 году.

- Отчисления на наследство не предусмотрены, как и взыскания при дарении или передаче прав собственности.

При желании продать недвижимый объект, расположенный в стране, стоит учитывать, что операция облагается сбором на прирост капитала. Возможно начисление дополнительной ставки в случае, если продавец имеет в собственности два или более объектов.

Налоги в Израиле

Израиль все чаще называют “новой офшорной зоной”. На маленькую жаркую страну смотрят с возрастающим интересом и некоторым непониманием: здесь существует особый порядок, позволяющий извлекать доходы за рубежом и. не платить налоги. Разумеется, далеко не всем; очевидно, что лишь при определенных условиях. Однако на сегодняшний день в Израиле создана уникальная экосистема, которой новым репатриантам крайне рекомендовано воспользоваться. Вадим Осадчий, эксперт в области налогообложения Израиля, рассказывает о налоговых льготах, особенностях израильской налоговой системы и прочих вопросах, интересующих и касающихся всех без исключения новых граждан страны.

– Вадим, начнем с основного: действительно ли Израиль можно считать офшорной зоной?

– В некотором смысле. Давайте начнем с самого начала, хорошо? В Израиле существует два типа налогообложения: налогообложение компании (юридического лица) и ее владельца (физического лица). Существует вид компании, называемой “семейная фирма”, она же “прозрачная компания”. Принцип деятельности – налогообложение в один этап. Это значит, что все доходы такой компании переходят к ее владельцу, и он платит налог с них.

– За календарный год?

– За календарный год. Период налогообложения в Израиле – с 1 января до 31 декабря текущего года. Поэтому, если за истекший период компания заработала сто тысяч шекелей, то она заплатит двадцать пять тысяч шекелей налогов. Если же такая компания заплатит своему владельцу прибыль в виде дивидендов, то владелец заплатит 30% от суммы прибыли в качестве налогов. Это то, что касается “простой компании”

– А что произойдет с “прозрачной”, или “семейной” компанией?

– Тогда сто тысяч шекелей прибыли, о которых мы говорили, сразу переходят к владельцу компании, и доход такой компании сохраняет свои качественные характеристики при переходе к владельцу компании.

– Что значит выражение “качественные характеристики”?

– Поясню на примере. Сначала о простой компании. Если у нее существует несколько источников дохода: доход от бизнеса плюс доход от банковского вклада, к примеру, – то она выплачивает 25% от суммы прибыли единовременно и все. На этом вопрос с налогообложением закрыт. Если же сумма прибыли переходит к ее владельцу, налогообложение будет происходить по нескольким векторам. Во-первых, налогообложению подвергнется доход от бизнеса. Владелец компании заплатит такой налог, как если бы это был его личный бизнес. А если такая компания, к примеру, сдает принадлежащее ей здание, расположенное за границей, владелец компании платит 15%-ный налог. Если же компания сдает в аренду квартиру для проживания, то владелец компании вообще не платит налоги в силу того, что в израильском праве существует освобождение от налогообложения, когда доходы не дотягивают до определенного минимума.

– А если владелец такой компании – новый репатриант?

– То на него распространяется освобождение от налогообложения в течение 10 лет, в соответствии со ст. 14 указа о подоходном налоге. Если компания нового репатрианта владеет различным имуществом за границей, то заработанный ею за границей доход поступает напрямую в распоряжение владельца компании, который, как мы помним, в течение десяти лет освобожден от уплаты налогов на доходы, извлеченные за пределами страны.

– А если у него бизнес внутри Израиля?

– Тогда на него не распространяются никакие льготы. Он ничем не отличается от любого другого израильского бизнесмена в отношении уплаты налогов. Но вернемся к прежнему сценарию. Итак, а если хозяин компании – не израильтянин, а иностранный гражданин? Или гражданин Израиля, но не резидент? Удивительно, но его ситуация фактически такая же, как и у нового репатрианта – он тоже не платит налоги, только в этом случае срочность не ограничивается десятью годами, а длится бесконечно долго.

Для уточнения: то есть, в самом идеальном варианте находятся те израильтяне, которые, получив теудат зеут, живут не в стране, а за ее пределами. На них можно оформить “прозрачную фирму”, о которой мы говорили выше: при том, что нигде в законе нет требования, чтобы владелец такой компании обязательно был израильтянином, попытки оформить на иностранного гражданина компанию, заканчиваются неудачей.

– А какие требования к такой компании существуют?

– В течение определенного времени после своей регистрации компания должна подать прошение о регистрации ее в качестве “прозрачной” в министерство юстиции. Владельцы и учредители такой компании должны являться членами семьи – поэтому она и называется еще “семейной компанией”. При этом они могут и не приходиться друг другу родственниками. Например, в состав фирмы входят отец, двое сыновей и их жены. Разумеется, невестки не являются родственниками друг другу, но на регистрации компании это никак не скажется – считается, что они все-таки родственники, через своего свекра.

– Какие еще есть варианты для тех, кто рассматривает Израиль как некую офшорную зону?

– Бывают ситуации, что резиденту Израиля вообще не нужно платить налог. Дело в том, что определение резидентства в России – это арифметика чистой воды. Если лицо проводит на территории РФ 183 дня в году, он становится резидентом. Если меньше – он не является резидентом. При этом предположим, у этого лица в швейцарском банке есть ценные бумаги – то есть у него есть источник дохода, с которого ему, по-хорошему, нужно было бы заплатить налоги. Однако он приходит в налоговое управление в РФ и показывает справку, что он является резидентом Израиля. В свою очередь, в Израиле он освобожден от уплаты налогов на зарубежные доходы по правилу первых десяти лет репатриации. Таким образом, наш герой легально освобожден от уплаты налогов в течение 10 лет.

– Красота!

– Существуют и более агрессивные методы планирования налогообложения. Люди обращаются в налоговую инспекцию, просят получить предварительное решение, ruling. Представьте себе: иностранный резидент, владелец израильской компании, акции которой попали к нему после 2009 года, удачно продает эти акции. Теоретически он должен уплатить налоги (так как они получены от сделки, совершенной на территории Израиля), но фактически он освобожден от уплаты налогов – на него распространяется 10-летний срок освобождения от налогов, потому что он новый репатриант. Правда, это освобождение распространяется только на продажу акций, а не на любой другой бизнес на территории Израиля. То есть, если наш новый репатриант совершит сделку купли-продажи недвижимости, он будет вынужден заплатить все налоги. А вот на акции это не распространяется.

– Давайте пройдемся по пунктам: при каких условиях новый репатриант освобожден от уплаты налогов?

– Новый репатриант тотально освобожден от налогов на любые доходы, извлеченные за границей, как активные, так и пассивные – дивиденды, интересы, недвижимость – на 10 лет после его репатриации.

– А если он работает на 2 страны?

– Если он работает удаленно, находясь на территории Израиля, этот доход облагается налогом. Если он делит свое время на две страны, то критерием будет то, где он фактически работал. Если, к примеру, он прилетел на лекцию на 2 дня, но до этого две недели сидел в Израиле и готовился к этой лекции, считается, что он работал в Израиле, поэтому эта деятельность будет облагаться налогом. Если же это нейрохирург, который вылетел в другую страну, провел операцию и получил за нее оплату – такая деятельность налогом облагаться не будет, так как предполагается, что работа проведена на территории другой страны. Если же он сидит тут и удаленно работает, повторяю, он платит налоги, потому что доход, который он извлекает, извлечен на территории Израиля.

– А если репатриант начинает бизнес в Израиле, он платит те же налоги, что и мы с вами?

– Абсолютно. Более того, если у него есть бизнес за границей, и управляется он с территории Израиля, такой бизнес тоже будет облагаться налогом. Но если мы говорим про нового репатрианта, такой его бизнес будет освобожден от налогообложения. Налог будет сниматься только с его зарплаты.

– Вы в самом начале обронили интересную фразу: вы сказали, что Израиль рассматривают как альтернативу Кипру. И в чем Израиль превосходит Кипр?

– Перед многими бизнесменами из других стран и, в частности, из России, стоит дилемма. Все, что раньше было связано с “классическими” офшорами, например, вывод средств или ведение бизнеса на Кипре, сейчас вызывает, мягко говоря, неоднозначную реакцию – у кипрских активов сейчас, ввиду длительной и хорошо известной цепочки обстоятельств сейчас не лучшая репутация. Израиль, безусловно, на фоне всех подобных стран выглядит лучше. Бизнес-компания или недвижимость в Израиле вызывают позитивные ассоциации. Имидж Израиля безупречен, поэтому освобождение от налогов тут не вызывает никаких вопросов. Получается, что в стране существуют де факто действительная офшорная зона и возможность избежать налогообложения, но при этом ни у одной налоговой службы в мире не возникнет никаких вопросов к подобному порядку.

Налогообложение новых граждан Израиля

Узнайте

как уменьшить налоги

в Израиле

Израильская налоговая система основывается на принципе резидентства, устанавливающего для граждан приоритетность в уплате налогов. Основным правовым актом налоговой сферы Израиля является закон “О налогообложении”. Население государства делится на 10 категорий покупательной способности, среди которых только частные предпринимателям и наемные работники подлежат налогообложению.

Правительство Израиля стремится усовершенствовать налоговую систему и проводит реформы. Одна из последних, предложенная Министерством абсорбции и Налоговым управлением, коснулась репатриантов. Согласно изменениям в законе, новые граждане Израиля получили ряд существенных налоговых льгот.

Налоговая реформа для репатриантов

Для прошедших алию граждан предусмотрено право на льготы в налогообложении на протяжении первых 10 лет проживания в Израиле. Реформа относится также к израильтянам, вернувшимся на родину после длительного пребывания за рубежом. Принятые поправки к законодательству увеличивают перечень налоговых привилегий и существенно упрощают процесс подачи отчетности. Репатриантам предоставляются следующие льготы:

Право получения дохода от зарубежных предприятий без уплаты подоходного налога в Израиле

Отсутствие налогообложения на прибыль, получаемой в виде пенсионных выплат

Отсутствие требований к подаче налоговой декларации на протяжении 10 лет

Частичное освобождение от подоходного налога (мас ахнаса) для работающих в размере льготных единиц* (некудот зикуй) в течение 3,5 лет с момента получения статуса репатрианта

Скидки при уплате муниципального налога (арнона) на 1 год

Отсутствие необходимости уплаты налога на доход от валютных сбережений в течение 20 лет

Величина льготной налоговой единицы составляет 50 евро в месяц. В течение 1,5 года субсидия репатрианта равняется 3-м льготным единицам (150 евро). В последующие 2 года сокращается до 1 единицы. Некудот зикуй активируются после подачи репатриантом в налоговое управление соответствующей формы.

От налоговой пошлины освобождаются все категории доходов, получаемые за рубежом, – зарплата, прибыль от бизнеса, дивидендов, сдачи имущества в аренду или продажи. Срок предоставления льготы начинается в момент прибытия репатрианта в Израиль. Департамент поддержки деловой инициативы предоставляет прошедшим алию гражданам всестороннюю консультативную поддержку по вопросам налогообложения, развития и создания предприятий на израильской территории.

Подоходный налог в Израиле

Налогообложение Израиля предусматривает начисление подоходного налога по прогрессивной шкале. Чем больше доход израильского гражданина, тем выше процентная ставка взимаемой пошлины. Минимальный подоходный налог в Израиле составляет 10% и соответствует доходу менее 1540 евро. В соответствии с уровнем прибыли пошлина может достигать 50%. Израильтянин приобретает статус налогоплательщика по достижении 16 лет. Каждый гражданин имеет право получить субсидию в размере 2,25 льготной единицы. Для репатриантов гражданские субсидии суммируются со льготами, предоставляемыми Министерством абсорбции.

Ступени подоходного налога, установленные на 2017 год

| Доход | Налоговая ставка |

|---|---|

| Менее 1540 евро | 10% |

| 1540 – 1928 евро | 14% |

| 1928 – 3182 евро | 20% |

| 3182 – 4606 евро | 31% |

| 4606 – 9633 евро | 35% |

| Более 9634 евро | 47% |

Каждый год ступени подоходного налога в Израиле пересчитываются в соответствии с экономической ситуацией. Раз в 5 лет проводится исследование потребительской корзины и определяется прожиточный минимум. У каждого гражданина Израиля есть возможность подать заявление на перерасчет подоходного налога по новейшим ставкам. Пошлина взимается как с физических, так и с юридических лиц. Предприятия подают отчеты в конце года и облагаются налогом, рассчитанным исходя из суммы чистого дохода.

Налогообложение бизнеса в Израиле

Каждая компания, ведущая предпринимательскую деятельность на израильской территории, обязана раз в год предоставлять полный отчет о налогах. Документы подаются в Налоговую инспекцию и Ведомство национального страхования ежегодно до конца апреля. Расходы компании, связанные с ведением предпринимательской деятельности, вычитаются из общей суммы налога, которую требуется оплатить.

Вместе с подоходным налогом все предприятия Израиля платят НДС. Процентная ставка налога на добавленную стоимость для всех компаний составляет 17%, за исключением сфер недвижимости, туризма и банковского дела. Приобретение земельного участка под строительство облагается налогом в размере 2,5% от стоимости постройки. На приобретение земли для агротехнической деятельности пошлина не предусмотрена. Налог на дивиденды составляет от 25 до 32% и может быть снижен до 15%, если деятельность компании подпадает под закон “О стимулировании инвестиций”.

Для бизнесменов и инвесторов существуют разработанные программы поощрения предпринимательской деятельности на территории Израиля. Целью инициативы является снижение уровня налоговых выплат. Компании, работающие в определенных правительством сферах, например, строительной, могут получить льготы на 10 лет или полное освобождение от уплаты налога на прибыль.

Пенсионная программа Израиля

Пенсионные выплаты начисляются израильским гражданам из двух источников – Государственной системы страхования (Битуах Леуми) и налоговых отчислений. Размер налогов на пенсию и пенсионных пособий пересматривается каждый год.

При достижении возраста 67 лет для мужчин и 64 года для женщин Битуах Леуми начинает выплачивать пенсионеру пособие по старости. Минимальная ежемесячная выплата составляет 356 евро для лиц, проработавшие на территории Израиля 9 лет и меньше. За каждый год работы сверх 9 лет пенсионер получает надбавку в 2% до максимальных 523 евро в месяц. Гражданин Израиля может отложить выплату пособия по старости до достижения им 70 лет и в этом случае получить дополнительную выплату в размере 5% за каждый год отсрочки. В случае проживания пенсионера за рубежом, пособие по старости выплачивается при наличии специальных договоренностей между иностранным государством и Израилем.

В соответствии с системой налогообложения Израиля, каждый гражданин перечисляет 6% заработной платы в фонд страхования. Со стороны работодателя на страховой счет сотрудника переводятся суммы в размере 6,5% от зарплаты на пенсию и 6% отчислений на случай увольнения. В Израиле существует 3 страховых пенсионных фонда, отличающиеся друг от друга размером комиссионных, величиной ежемесячных отчислений и видом страхования: Керен пенсия, Купат гемель и Битуах манаэлим. Всю информацию о пенсионных накоплениях можете узнать, обратившись в нашу компанию.

Налоги на имущество в Израиле

Налогообложение в Израиле предусматривает выплату налогов владельцами недвижимости как при покупке, так и последующем владении. Пошлина на приобретение жилья составляет 3,5-10% в зависимости от стоимости. В случае покупки земельного участка процентная ставка налога составляет от 0,5 до 6%. Новые репатрианты имеют преимущество в приобретении жилья, поскольку максимальная пошлина составляет 5%.

Единый налог на недвижимость в Израиле отсутствует, вместо него владельцы выплачивают муниципальный сбор – арнону. На размер пошлины влияет расположение и площадь дома или квартиры. В среднем арнона составляет около 46 евро в месяц. Доход, получаемый владельцем от аренды, облагается налогом по ставке от 31 до 50% в зависимости от величины.

Продажа недвижимости также облагается налогом. Пошлина оплачивается продавцом после совершения сделки. Размер налога составляет 25% от разницы между стоимостью покупки и продажи жилья. Система налогообложения Израиля предусматривает ряд налоговых льгот, позволяющих сократить величину выплаты вплоть до полного освобождения.

Израильское правительство предоставляет репатриантам существенное уменьшение налогообложения для облегчения переезда и обустройства в стране. Преимущества в оплате государственных пошлин являются лишь небольшой частью программы Израиля по поощрению возвращения евреев на этническую родину. Детальную информацию о возможности получения дополнительных льготных единиц узнавайте у специалистов нашей компании. Мы поможем Вам успешно адаптироваться в новом обществе.

Какие налоги в Израиле для резидентов в 2022 году

Принципы налогообложения в Израиле отличаются от принятых в других странах, хотя и основаны на принципе резидентства. Налоги с дохода взимаются на личной основе независимо от источника происхождения. Те, кто не являются резидентами, платят налоги в Израиле по территориальному принципу, то есть только полученные из израильских источников. Разберемся, какие виды налогов существуют в Израиле и в чем особенности их уплаты в 2019 году.

Особенности израильской налоговой системы

Исторически налоговая система Израиля сформировалась на принципах британской модели налогообложения. Здесь утверждены довольно высокие налоги, иногда совокупно превышающие 50 процентов от налоговой базы. Тем не менее уплата налогов считается долгом каждого израильтянина. К тому же для репатриантов, которых в Израиле большинство, предусмотрены обширные налоговые послабления, о которых расскажем ниже.

Налогообложение в Израиле построено на принципе резидентства. При этом для определения лица в качестве израильского резидента используются не только количественные, но и качественные показатели.

Так, в общих случаях резидентом признается тот, кто пребывает в Израиле в течение 183 дней в году либо 30 дней в текущем году, которые в совокупности с прошлыми двумя годами дают в общем 425 дней пребывания.

Если в 2019 году человек не отвечает указанным критериям, но желает приобрести резиденство и платить “мас ахнаса” (НДФЛ) в Израиле, государство позволяет ему оспорить количественный и применить качественный критерий – центр жизни. В этом случае проверяются родственные связи, местонахождение личного имущества плательщика налогов, география экономических интересов и так далее.

Как и в других странах, получатели дохода в Израиле обязаны ежегодно подавать налоговую декларацию. О порядке декларирования доходов позже.

Какие налоги в Израиле

Налогообложение граждан Израиля и России, являющихся израильскими резидентами, осуществляется по двухуровневой системе: в стране действуют как государственные, так и муниципальные налоги. К государственным относятся все налоги на прибыль, таможенные сборы, налог на добавленную стоимость, налог с продажи земли и так далее.

К муниципальным относится “арнона”. Не каждому известно, что такое “арнона” в Израиле: это вид мунициального налога, заменяющий единый налог на недвижимость. За его счет финансируется деятельность местных органов власти.

Помимо территориальной дифференциации, израильские налоги традиционно делятся на прямые и косвенные. Прямыми считаются взимаемые с прибыли или прироста капитала, корректируемые на платежеспособность человека. Например, тот же подоходный налог в Израиле или какой-либо имущественный налог. Как правило, такие налоги обычно учитывают личностные характеристики налогоплательщика, например, семейное положение, возраст и состояние здоровья.

К косвенным обычно относят сборы, обременяющие потребление или уже понесенные расходы. Классический пример косвенного налога – НДС.

Кроме того, сборы можно дифференцировать в зависимости от плательщика: их платят как физические, так и юридические лица.

Налогообложение физических лиц

Налоги для физических лиц определяются составом имущества и видами деятельности субъектов. Напомним, жители Израиля по общему правилу платят налоги как из израильских, так и иностранных источников.

| Вид налога | Ставка | Примечание |

|---|---|---|

| Подоходный налог | 10-50 % | Налог на доходы в Израиле взимается по прогрессивной ставке в пределах 7 ступеней, применяемых в зависимости от уровня благосостояния плательщика. |

| Налог с дивидендов | 0.25 | В отношении некоторых одобренных государством юридических лиц, выплачивающих дивиденды, ставка налога устанавливается в размере 15-20 %. |

| Налог с процентного дохода | 0.25 | Процентный доход от инвестиций в котируемые на бирже ценные бумаги облагается по ставке 15 %. |

| Роялти (доход от продажи права пользования интеллектуальной собственностью) | 0.265 | |

| Налог с арендного дохода | 31-50 % | Применяется прогрессивная шкала в зависимости от суммы полученного дохода. Применяются также льготные ставки в размере 10% от аренды жилой квартиры в Израиле |

| Налог на машину | ≈ 92 % | Налог на авто в Израиле зависит от стоимости транспортного средства. |

| Муниципальный налог “арнона” | Устанавливается в виде фиксированной суммы каждым муниципалитетом отдельно | Платится в виде производной налоговой ставки за 1 м 2 жилья и его площади. Например, в Тель-Авиве и Бат Яме это 49 шекелей, в Хайфе 63 шекеля и так далее. |

| Налог на собак | 338 шекелей | Налог на собак в Израиле взыскивается исключительно за некастрированных питомцев. |

Налогообложение юридических лиц

Компании также являются плательщиками налогов. Виды налогов, уплачиваемые предприятиями, зависят от вида их деятельности. Рассмотрим самые распространенные.

| Вид налога | Ставка | Примечание |

|---|---|---|

| Налог на прибыль организаций | 0.23 | В отношении участников партнерств применяется льготная налоговая ставка, которая составляет 15 % от суммы прибыли каждого партнера. |

| НДС | 0.17 | Для отдельных сфер деятельности ставка НДС в Израиле может быть изменена, например, для недвижимости и туризма. |

| Налог на куплю-продажу земли | 0.025 | + 1,2 % взимается за приобретение строений на земле |

| Страховые взносы | 0.125 | Уплачиваются на зарплату сотрудника в качестве пенсионного взноса |

С компаний, занятых в сельском хозяйстве, налоги не взимаются.

Налоги на недвижимое имущество

Под имущественными налогами в первую очередь понимается налог на недвижимость в Израиле. Основным налогом, взимаемым с владельцев недвижимого имущества, является “арнона”. Ее размер устанавливается муниципальными властями в виде фиксированной ставки в шекелях за 1 м2 жилья а год.

Самая высокая ставка в Иерусалиме – 74 шекеля/1 м2 в год, в Рамат-Гане – 64 шекеля, в Хайфе – 63 шекеля. Этот налог является основным источником пополнения местных бюджетов.

Налоги при продаже квартиры могут взиматься как с покупателей, так и с продавцов. Например, при покупке жилья, если цена сделки выше 1 623 320 шекелей, с покупателя взимается “мас рехиша” в размере 3,5 % от стоимости. Налог прогрессивный и может достигать 5 %, если объект дороже 1 925 460 шекелей, и даже 10 % – для покупателей жилья дороже 1 6 558 150 шекелей.

С продавцов же, если стоимость квартиры, проданной ранее чем через 4 года владения, превысит стоимость ее покупки, взимается “мас шевах” – налог на прирост прибыли. Расчет налога зависит от множества показателей и осуществляется отдельным управлением налоговой службы.

Еще один налог – “этель ашхаба”, так называемый налог на улучшения. Взимается с владельцев и долгосрочных арендаторов недвижимости, которые произвели улучшения, повышающие стоимость объекта. Это может быть и реконструкция, и ремонт, и проведение иных в значительной мере повышающих стоимость жилья улучшений.

Налоги из зарплаты

Подавляющее большинство работающего населения выплачивает налоги с зарплаты в Израиле. В них в первую очередь входит подоходный налог “мас ахнаса”, вычисляемый ежемесячно налоговым агентом-работодателем.

Базовая ставка НДФЛ составляет 10 % от зарплаты в 6,22 тыс. шекелей и увеличивается по мере роста зарплаты.

Так, на сумму, превышающую 6,22 тыс. шек. и до 8,92 тыс. шек. – 14 %; на сумму, превышающую 8,92 тыс. и до 14,32 тыс. шек. – 20 %. Следующие ступени составляют 31, 35, 48 и 50 % в зависимости от размера заработной платы.

Кроме подоходного налога, работники выплачивают из зарплаты страховые взносы в Битуах Леуми и взносы по страхованию здоровья. Они могут взиматься в полном или сокращенном размере (определяется размером зарплаты).

Так, совокупно сокращенный размер этих взносов с работника составляет 3,5 % (+3,45 % с работодателя), а полный размер 12 % (+7,5 % от работодателя) от размера зарплаты. Помимо них, взимаются сборы в пенсионный фонд в размере 6 % от зарплаты (+12,5 % от работодателя).

Двойное налогообложение с Израилем

Так как израильские резиденты платят налоги из источников по всему миру, это может привести к неоправданному двойному налогообложению как в Израиле, так и в стране источника получения дохода. Во избежание такого нарушения прав израильтян государство заключило со множеством стран специальные соглашения, позволяющие избежать двойного налогообложения.

В число подписавших соглашение об избежании двойного налогообложения с Израилем вошли в том числе такие государства:

| Страна | С какого момента применяется |

|---|---|

| Австрия | 1 января 2019 года |

| Украина | 1 января 2007 года |

| Италия | 1 января 1999 года |

| Эстония | 1 января 2010 года |

| США | 1 января 1995 года |

| Беларусь | 1 января 2004 года |

| Великобритания | 4 января 1961 года |

| Грузия | 1 января 2012 года |

| Германия | 1 января 2017 года |

| Нидерланды | 4 января 1970 года |

| Венгрия | 1 января 1993 года |

| Греция | 1 января 1999 года |

| Норвегия | 1 апреля 1965 года |

| Испания | 1 января 2001 года |

| Чехия | 1 января 1995 года |

| Россия | 1 января 2001 года |

С полным перечнем стран, подписавших соглашение с Израилем, можно ознакомиться на сайте Минфина Израиля .

Налоговые льготы для репатриантов

В течение первых 10 лет проживания после репатриации евреи-иммигранты освобождаются от налогообложения доходов, полученных из зарубежных источников (недвижимость, ценные бумаги, аренда и так далее). Помимо того, для репатриантов предусмотрены и иные налоговые льготы, например:

- скидки на НДФЛ в течение первых 3 лет проживания в соответствии с системой льготных единиц (3 единицы в течение первых 18 месяцев, 2 единицы в течение второго года и 1 единица в течение 3-го года), составляющих 2,58 тыс. шек.;

- освобождение от уплаты налога на прибыль с валютных сбережений в течение 20 лет после репатриации;

- освобождение от налога на пенсионные накопления;

- освобождение от налога на принадлежащие иностранные компании.

Помимо репатриантов, правом на налоговые льготы обладают и иные категории населения, в том числе:

- родители с маленькими детьми;

- пенсионеры с низким доходом;

- отдельные категории сотрудников ;

- кредиты для уволенных солдат ;

- лица с ограниченными возможностями и другие.

Порядок уплаты налогов

Большинство жителей Израиля, являющихся наемными работниками, не обязаны платить подоходный налог самостоятельно: если речь идет о зарплате, их налоговыми агентами являются работодатели или иные лица, выплачивающие им постоянный доход. Они удерживают сумму налога и ежемесячно каждое 15-е число перечисляют ее в казну.

Для лиц, работающих не по найму, подоходный налог рассчитывается исходя из годового дохода, утвержденного налоговиками по поданной декларации. Уплата налога производится только после окончания налогового периода, с учетом произведенных ежемесячных авансовых платежей.

Что касается имущественных налогов, то они погашаются владельцами недвижимости также самостоятельно в течение 60 дней с момента совершения сделки. Произвести оплату разрешается в том числе онлайн . Если впоследствии окажется, что гражданин переплатил, налоговое ведомство возвратит часть денег.

Подача декларации

Все плательщики подоходного налога обязаны представлять в налоговую службу годовую декларацию об НДФЛ по установленной форме. Найти нужную форму и отправить отчет поможет официальный сайт налоговой службы в Израиле.

От обязанности подавать декларацию освобождаются все, чей трудовой доход в год ниже, чем 643 тыс. шекелей. Порядок заполнения налоговой декларации также можно найти на сайте IRS .

Все декларанты обязаны представить свои отчеты до 30 апреля года, следующего за отчетным:

- Годовой отчет представляется по форме 1301 в электронном виде.

- Для его заполнения можно использовать подсказки на сайте.

- На основе введенных данных будет рассчитан налог.

- После этого декларация распечатывается и передается налоговому эксперту вместе с документами и приложениями.

- После окончательной проверки налоговым органом декларант осуществляет доплату налога (при необходимости).

Возврат НДС для иностранцев

Как и во многих других странах, в Израиле действует система такс-фри – возврата иностранным туристам сумм НДС при вывозе покупок за пределы страны. Более того, не включается НДС в аренду транспорта и услуги гида, нет НДС в Израиле при бронировании отеля и при проживании в хостеле, при организации экскурсий и питании, организованном в туристических компания или в отелях. За эти услуги вернуть НДС нельзя, поскольку он не добавляется в их стоимость.

Все остальные покупки, вывозимые за границу и сделанные в магазинах со специальной отметкой (TAX REFUND) позволяют вернуть налог по системе такс-фри.

Вернуть полный НДС можно только с суммы покупки около 100 долларов. Чем выше стоимость, тем меньше процент возврата. Если говорить о том, с какой суммы такс-фри в Израиле начинают выплачивать, то обычно это также 100 долларов: оформление возврата по меньшей сумме не имеет практического смысла. Так, при покупке стоимостью до 100-150 долларов вернут 15-17 %, до 250 долларов –13 %, и так далее.

При покупке помимо квитанции покупателю потребуется специальный магазинный бланк, который вместе с товаром придется предъявить на границе при выезде. Если на магазине табличка TAX FREE, это значит, что НДС уже вычтен и вернуть его не удастся.

Обратите внимание, что предусмотрен даже возврат НДС за медицинские услуги в Израиле: оформляет его на практике лишь одна компания – Change Place; убедитесь, что у больницы есть с ней контракт.

Дьюти-фри

Осуществив покупки в дьюти-фри в аэропорту Бен-Гурион, туристы и гости Израиля не получат возврат НДС, так как он не включен в стоимость.

Наказание за уклонение от налогов в Израиле

Налоговые правонарушения строго наказываются в Израиле. Например, нарушение налоговой отчетности влечет штраф в 1 млн шекелей. Неуплата налогов в размере 1 млн шекелей за год или 2,5 млн шекелей за 4 года признается преступлением, за которое можно получить до 10 лет тюрьмы.

Заключение

В Израиле действует сложная налоговая система по европейской модели. Подоходный налог взимается по прогрессивной ставке, достигающей 50 % от суммы доходов. Недвижимость облагается как налогами непосредственно за владение, так и сборами с покупателей и продавцов. За уклонение от налогов в крупных размерах предусмотрено уголовное наказание в виде тюремного срока.

Льготы и налоги в Израиле: Видео

Какие налоги в Израиле в 2019 году

Израиль – динамично развивающаяся страна с превосходными экономическими возможностями, богатой культурой и курортным климатом. Тех, кто решил искать работу в этом государстве, ждёт не только высокая зарплата, но и соответствующие требования.

Налоговая система Израиля

Исторически налоговая система Израиля сформировалась на принципах британской модели налогообложения. Здесь утверждены довольно высокие налоги, иногда совокупно превышающие 50 процентов от налоговой базы. Тем не менее уплата налогов считается долгом каждого израильтянина. К тому же для репатриантов, которых в Израиле большинство, предусмотрены обширные налоговые послабления, о которых расскажем ниже.

Если в 2019 году человек не отвечает указанным критериям, но желает приобрести резиденство и платить “мас ахнаса” (НДФЛ) в Израиле, государство позволяет ему оспорить количественный и применить качественный критерий – центр жизни. В этом случае проверяются родственные связи, местонахождение личного имущества плательщика налогов, география экономических интересов и так далее.

Какие налоги в стране

Всего на территории Земли Обетованной проживает две категории налогоплательщиков. Это лица, являющиеся владельцами предприятий и сотрудники израильских фирм, работающие по найму.

Подоходный налог

Подоходный налог считается прогрессивным, вырастая от 10 до 50% в зависимости от размера заработной платы. Для граждан Израиля действует льготная система налогообложения.

| Вид налога | Ставка | Примечание |

|---|---|---|

| Подоходный налог | 10-50% | Налог на доходы в Израиле взимается по прогрессивной ставке в пределах 7 ступеней, применяемых в зависимости от уровня благосостояния плательщика. |

| Налог с дивидендов | 0.25 | В отношении некоторых одобренных государством юридических лиц, выплачивающих дивиденды, ставка налога устанавливается в размере 15-20 %. |

| Налог с процентного дохода | 0.25 | Процентный доход от инвестиций в котируемые на бирже ценные бумаги облагается по ставке 15 %. |

| Роялти (доход от продажи права пользования интеллектуальной собственностью) | 0.265 | |

| Налог с арендного дохода | 31-50% | Применяется прогрессивная шкала в зависимости от суммы полученного дохода. Применяются также льготные ставки в размере 10% от аренды жилой квартиры в Израиле |

| Налог на машину | ≈ 92 % | Налог на авто в Израиле зависит от стоимости транспортного средства. |

| Муниципальный налог “арнона” | Устанавливается в виде фиксированной суммы каждым муниципалитетом отдельно | Платится в виде производной налоговой ставки за 1 м 2 жилья и его площади. Например, в Тель-Авиве и Бат Яме это 49 шекелей, в Хайфе 63 шекеля и так далее. |

| Налог на собак | 338 шекелей | Налог на собак в Израиле взыскивается исключительно за некастрированных питомцев. |

Социальные взносы и прочие налоги

Взносы на соц— и медстрахование составляют примерно 12% от дохода. Также действуют выплаты в пенсионный фонд (не менее 2,5% от з/п).

От «грязной» зарплаты «на руки» остаётся 75% , и это максимум. Обычно налогообложение «съедает» около половины заработка.

Налогом облагается покупка недвижимости, если в роли продавца выступает не застройщик. Сумма сбора доходит до 10% при стоимости объекта свыше 1 млн долларов США. Взнос на недвижимость в собственности назначается муниципалитетом. Начальная ставка – 200 шекелей ежемесячно. Дарение и передача квартиры в собственность налогом не облагаются.

От уплаты НДС, составляющего 18% , освобождаются только туристы. Сумма сбора за доходы с имущества составляет 35% , налог на капитал – 45% . Налог на приобретение автомобиля, по разным данным, может доходить до 125% от стоимости машины.

Налог на здравоохранение чаще всего оплачивается работодателем. Для безработного он может составить примерно 100 шекелей в месяц .

Для юридических лиц

Компании также являются плательщиками налогов. Виды налогов, уплачиваемые предприятиями, зависят от вида их деятельности. Рассмотрим самые распространенные.

| Вид налога | Ставка | Примечание |

|---|---|---|

| Налог на прибыль организации | 0.23 | В отношении участников партнерств применяется льготная налоговая ставка, которая составляет 15 % от суммы прибыли каждого партнера. |

| НДС | 0.17 | Для отдельных сфер деятельности ставка НДС в Израиле может быть изменена, например, для недвижимости и туризма. |

| Налог на куплю-продажу земли | 0.025 | 1,2 % взимается за приобретение строений на земле |

| Страховые взносы | 0.125 | Уплачиваются на зарплату сотрудника в качестве пенсионного взноса |

С компаний, занятых в сельском хозяйстве, налоги не взимаются.

Информация для обладателей недвижимости

Многие россияне имеют на израильской территории собственную недвижимость. Некоторые полагают, что приобретение недвижимого имущества будет основой для приобретения израильского гражданства. Во избежание недоразумений, гипотетические иммигранты должны знать всё о налогах на недвижимость.

Приобретение квартиры

Если человек планирует приобрести недвижимость на территории Израиля, то он должен знать, что налоговая ставка в этом случае зависит от стоимости квартиры или дома. Если объект недвижимости стоит выше 1-го млн. долларов, то налоговая ставка достигает 10%. Если продавцом недвижимости является застройщик, имеющий на руках лицензию, то налог взиматься не может.

Владельцам квартиры

В израильском государстве нет единого налога на недвижимость. Вместо него владельцы квартиры или дома обязуются выплачивать муниципальный налог. Ставка этого налога имеет зависимость от того, где именно находится жильё. Не меньшее значение имеет площадь квартиры или дома. Начальная ставка составляет не более 200 шекелей в 30 дней. Налоги на дарение недвижимости, как и на передачу квартиры или дома по наследству отсутствуют.

Для продавцов домов

Налоги на прибавление капитальной стоимости при продаже недвижимого имущества обязуется оплачивать только продавец. Согласно последним поправкам в израильском законодательстве, актуальными стали достаточно сложные формулы налогообложения.

Согласно новым формулам, которые начали действовать в 2014 году, размер налога напрямую зависит от числа имеющихся у продавца объектов недвижимости.

Процедура уплаты налогов

Большинство жителей Израиля, являющихся наемными работниками, не обязаны платить подоходный налог самостоятельно: если речь идет о зарплате, их налоговыми агентами являются работодатели или иные лица, выплачивающие им постоянный доход. Они удерживают сумму налога и ежемесячно каждое 15-е число перечисляют ее в казну. Для лиц, работающих не по найму, подоходный налог рассчитывается исходя из годового дохода, утвержденного налоговиками по поданной декларации.

Уплата налога производится только после окончания налогового периода, с учетом произведенных ежемесячных авансовых платежей.

Произвести оплату разрешается в том числе онлайн. Если впоследствии окажется, что гражданин переплатил, налоговое ведомство возвратит часть денег.

Подача декларации

Все плательщики подоходного налога обязаны представлять в налоговую службу годовую декларацию об НДФЛ по установленной форме. Найти нужную форму и отправить отчет поможет официальный сайт налоговой службы в Израиле. От обязанности подавать декларацию освобождаются все, чей трудовой доход в год ниже, чем 643 тыс. шекелей.

Все декларанты обязаны представить свои отчеты до 30 апреля года, следующего за отчетным:

- Годовой отчет представляется по форме 1301 в электронном виде.

- Для его заполнения можно использовать подсказки на сайте.

- На основе введенных данных будет рассчитан налог.

- После этого декларация распечатывается и передается налоговому эксперту вместе с документами и приложениями.

- После окончательной проверки налоговым органом декларант осуществляет доплату налога (при необходимости).

Возврат налога иностранным гражданам

Туристам, желающим посетить Израиль необходимо знать о существовании некоторых тонкостей. Это позволит им остаться в выигрыше даже в самой сложной ситуации.

Когда иностранное лицо покидает Израиль, власти страны обязуются осуществить возврат этого налога. Это актуально только для туристов, то есть, тех, кто автоматически освобождён от этого налога.

Ответственность за уклонение от уплаты

Налоговые правонарушения строго наказываются в Израиле. Например, нарушение налоговой отчетности влечет штраф в 1 млн шекелей. Неуплата налогов в размере 1 млн шекелей за год или 2,5 млн шекелей за 4 года признается преступлением, за которое можно получить до 10 лет тюрьмы.

Заключение

Израиль – привлекательная страна для трудовых мигрантов. Но чтобы жить здесь действительно хорошо, нужно иметь стаж, квалификацию, диплом. То что опыт на родине приезжих часто бывает учтён, внушает определённый оптимизм.