Кто берет потребительские кредиты и каковы их впечатления

Думаешь о потребительском кредите? Узнай, как это было у других! Истории успеха и провалов, советы и подводные камни. #потребительскийкредит

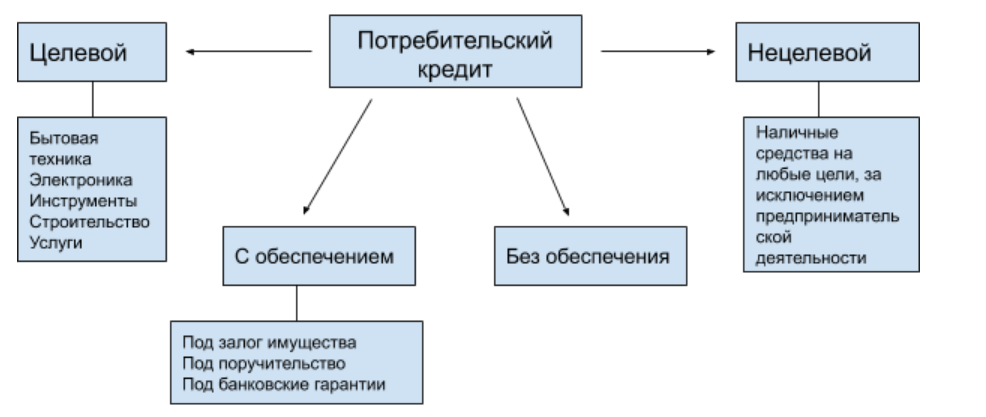

Потребительский кредит – это один из самых распространенных видов кредитования, который позволяет людям получать необходимые средства на различные цели, начиная от ремонта и заканчивая покупкой бытовой техники. Многие задаются вопросом: кто брал потребительский кредит и каковы их впечатления? Важно понимать, что опыт использования потребительского кредита индивидуален и зависит от множества факторов, включая финансовую грамотность заемщика, условия кредитования и способность вовремя погашать долг. В этой статье мы подробно рассмотрим, кто чаще всего прибегает к потребительскому кредитованию, какие преимущества и недостатки следует учитывать, и что нужно знать перед оформлением.

Кто берет потребительские кредиты?

Потребительские кредиты пользуются популярностью у разных категорий населения. В первую очередь, это люди, нуждающиеся в финансировании крупных покупок, таких как автомобили, мебель или бытовая техника. Также потребительские кредиты часто берут для оплаты обучения, лечения или путешествий. Рассмотрим основные группы заемщиков:

Молодые семьи и пары

Молодые семьи часто сталкиваются с необходимостью обустройства быта. Покупка мебели, техники, ремонт в новой квартире – все это требует значительных финансовых вложений. Потребительский кредит может стать удобным решением, позволяющим распределить выплаты на длительный срок и избежать единовременной нагрузки на бюджет. Однако, важно тщательно оценивать свои финансовые возможности, чтобы не допустить просрочек и ухудшения кредитной истории.

Люди со средним уровнем дохода

Для людей со средним уровнем дохода потребительский кредит может быть способом приобретения товаров и услуг, которые недоступны при единовременной оплате. Например, покупка автомобиля или оплата дорогостоящего лечения. Важно сравнивать предложения разных банков и выбирать наиболее выгодные условия, учитывая процентную ставку, срок кредитования и наличие дополнительных комиссий.

Пенсионеры

Хотя может показаться неожиданным, пенсионеры также являются активными пользователями потребительских кредитов. Часто они берут кредиты на ремонт, лечение или помощь родственникам. Важно отметить, что банки предъявляют особые требования к пенсионерам, учитывая их возраст и размер пенсии. Перед оформлением кредита пенсионерам следует проконсультироваться с финансовым консультантом и тщательно оценить свои возможности по погашению долга.

Предприниматели и самозанятые

Небольшие предприниматели и самозанятые лица иногда прибегают к потребительским кредитам для финансирования своих бизнес-проектов. Это может быть покупка оборудования, аренда помещения или пополнение оборотных средств. Однако, стоит помнить, что для бизнеса существуют специализированные кредитные продукты с более выгодными условиями. Потребительский кредит в данном случае может быть временным решением, пока не будет возможности оформить бизнес-кредит.

Преимущества и недостатки потребительского кредита

Как и любой финансовый инструмент, потребительский кредит имеет свои преимущества и недостатки. Прежде чем принять решение об оформлении кредита, необходимо тщательно взвесить все «за» и «против».

Преимущества потребительского кредита:

- Быстрое получение средств: Оформление потребительского кредита обычно занимает немного времени, и деньги можно получить в течение нескольких дней.

- Возможность приобретения необходимых товаров и услуг: Кредит позволяет приобрести то, что необходимо здесь и сейчас, не дожидаясь накопления нужной суммы.

- Улучшение кредитной истории: Своевременное погашение кредита положительно влияет на кредитную историю, что может пригодиться в будущем при оформлении более крупных кредитов, например, ипотеки.

- Гибкие условия кредитования: Банки предлагают различные программы потребительского кредитования с разными сроками, суммами и процентными ставками, что позволяет выбрать наиболее подходящий вариант.

Недостатки потребительского кредита:

- Высокая процентная ставка: Потребительские кредиты обычно имеют более высокие процентные ставки, чем, например, ипотека или автокредит.

- Риск переплаты: Из-за высокой процентной ставки общая сумма, которую придется выплатить банку, может значительно превышать первоначальную сумму кредита.

- Риск возникновения просрочек: В случае финансовых трудностей может возникнуть риск просрочки платежей, что приведет к штрафам, ухудшению кредитной истории и судебным разбирательствам.

- Психологическое давление: Наличие кредитных обязательств может оказывать психологическое давление и создавать чувство финансовой нестабильности.

Что нужно знать перед оформлением потребительского кредита?

Перед тем как подать заявку на потребительский кредит, необходимо тщательно подготовиться и учесть несколько важных моментов. Это поможет избежать неприятных сюрпризов и сделать осознанный выбор.

Оценка финансовой ситуации

Первым шагом необходимо оценить свою финансовую ситуацию. Определите свой ежемесячный доход и расходы. Посчитайте, какую сумму вы сможете ежемесячно выделять на погашение кредита без ущерба для своего бюджета. Убедитесь, что у вас есть стабильный источник дохода и финансовая подушка безопасности на случай непредвиденных обстоятельств.

Сравнение предложений разных банков

Не стоит ограничиваться предложением одного банка. Сравните условия кредитования в нескольких банках, обращая внимание на процентную ставку, срок кредитования, наличие комиссий и дополнительных услуг. Воспользуйтесь онлайн-калькуляторами, чтобы рассчитать ежемесячный платеж и общую сумму переплаты; Выбирайте наиболее выгодные для вас условия.

Внимательное изучение кредитного договора

Перед подписанием кредитного договора внимательно изучите все его пункты. Обратите внимание на размер процентной ставки, график погашения, условия досрочного погашения, штрафные санкции за просрочку платежей и другие важные условия. Если у вас возникли вопросы, не стесняйтесь задавать их сотруднику банка. Убедитесь, что вы понимаете все условия договора.

Оценка кредитной истории

Ваша кредитная история играет важную роль при принятии решения о выдаче кредита. Если у вас плохая кредитная история, вероятность одобрения кредита снижается. Перед подачей заявки на кредит проверьте свою кредитную историю. Если в ней есть ошибки или неточности, постарайтесь их исправить. Улучшить кредитную историю можно, своевременно погашая текущие кредиты и займы.

Выбор оптимального срока кредитования

Срок кредитования влияет на размер ежемесячного платежа и общую сумму переплаты. Чем короче срок кредитования, тем выше ежемесячный платеж, но меньше общая сумма переплаты. Чем длиннее срок кредитования, тем ниже ежемесячный платеж, но больше общая сумма переплаты. Выбирайте оптимальный срок кредитования, исходя из своих финансовых возможностей и целей.

Страхование кредита

Банки часто предлагают заемщикам застраховать кредит от различных рисков, таких как потеря работы, болезнь или смерть. Страхование кредита может защитить вас и вашу семью от финансовых трудностей в случае непредвиденных обстоятельств. Однако, страхование кредита увеличивает стоимость кредита. Решение о страховании кредита остается за вами.

Альтернативные варианты финансирования

Перед тем как оформлять потребительский кредит, рассмотрите альтернативные варианты финансирования. Возможно, у вас есть возможность накопить необходимую сумму, взять деньги в долг у родственников или друзей, или воспользоваться другими финансовыми инструментами. Потребительский кредит должен быть осознанным и взвешенным решением.

Реальные истории людей, бравших потребительские кредиты

Чтобы лучше понять опыт людей, бравших потребительские кредиты, рассмотрим несколько реальных историй.

История №1: Покупка новой бытовой техники

Семья Ивановых из Москвы столкнулась с необходимостью замены старой бытовой техники. Холодильник и стиральная машина вышли из строя одновременно. Накопить необходимую сумму быстро не представлялось возможным. Ивановы решили оформить потребительский кредит в банке. Они тщательно изучили предложения разных банков и выбрали наиболее выгодные условия. Благодаря потребительскому кредиту они смогли быстро приобрести новую бытовую технику и обеспечить комфорт в своем доме. Однако, они столкнулись с необходимостью жесткого контроля бюджета, чтобы своевременно погашать кредит.

История №2: Оплата обучения

Мария из Санкт-Петербурга мечтала получить высшее образование, но у ее семьи не было достаточно средств для оплаты обучения. Она решила оформить потребительский кредит на образовательные цели. Мария успешно закончила университет и нашла хорошую работу. Благодаря своей целеустремленности и финансовой грамотности, она смогла своевременно погасить кредит и достичь своей мечты. Однако, она признает, что в период обучения ей приходилось экономить на многом и подрабатывать, чтобы обеспечить стабильные выплаты по кредиту.

История №3: Ремонт квартиры

Петр из Екатеринбурга решил сделать ремонт в своей квартире. Он оценил стоимость ремонта и понял, что ему не хватает средств. Петр оформил потребительский кредит в банке. Ремонт был сделан в срок, и квартира преобразилась. Однако, Петр не учел все расходы, связанные с ремонтом, и ему пришлось брать дополнительный кредит. В результате, его финансовая нагрузка значительно увеличилась. Петр столкнулся с трудностями при погашении кредита и был вынужден искать дополнительный источник дохода.

История №4: Неудачный опыт

К сожалению, не все истории заканчиваются благополучно. Ольга из Новосибирска оформила потребительский кредит на покупку дорогого смартфона. Вскоре после этого она потеряла работу и не смогла вовремя погашать кредит. Банк начислил штрафные санкции, и ее кредитная история была испорчена. Ольга столкнулась с серьезными финансовыми трудностями и была вынуждена обратиться за помощью к родственникам.

Эти истории показывают, что потребительский кредит может быть полезным инструментом, но только при условии ответственного и грамотного подхода. Перед оформлением кредита необходимо тщательно оценивать свои финансовые возможности и риски.

Потребительские кредиты стали неотъемлемой частью современной финансовой системы, предоставляя возможность приобретать товары и услуги, недоступные при единовременной оплате. Однако, важно помнить, что кредит – это серьезное обязательство, требующее ответственного подхода. Перед оформлением кредита необходимо тщательно оценить свою финансовую ситуацию, сравнить предложения разных банков и внимательно изучить кредитный договор. Учитывая все риски и возможности, потребительский кредит может стать полезным инструментом для достижения ваших целей.

Описание: Узнайте, кто брал потребительский кредит, каковы плюсы и минусы и как правильно его оформить. Вся необходимая информация о потребительском кредите.