Как выбрать оптимальный срок потребительского кредита

Хотите взять потребительский кредит, но боитесь переплаты? Разберем все нюансы, чтобы ваш потребительский кредит стал выгодным решением, а не головной болью!

Потребительский кредит – это удобный финансовый инструмент, позволяющий реализовать свои планы здесь и сейчас. Будь то ремонт квартиры, покупка бытовой техники или оплата обучения, кредит может стать тем самым недостающим звеном. Однако, принимая решение о его оформлении, важно тщательно взвесить все «за» и «против», а также внимательно изучить условия, предлагаемые банками. Один из ключевых параметров, который напрямую влияет на вашу финансовую нагрузку и общую стоимость кредита – это срок кредитования.

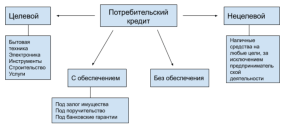

Что такое потребительский кредит и зачем он нужен?

Потребительский кредит – это денежные средства, предоставляемые банком физическому лицу на определенный срок под процентную ставку для личных нужд, не связанных с предпринимательской деятельностью. В отличие от ипотеки, потребительский кредит не требует залога и может быть использован на широкий спектр целей.

Преимущества потребительского кредита:

- Быстрое получение средств: Оформление и выдача кредита обычно занимает несколько дней.

- Разнообразие целей: Кредит можно использовать на любые личные нужды, от ремонта до путешествий.

- Отсутствие залога: Не требуется предоставлять банку какое-либо имущество в качестве обеспечения.

- Гибкие условия: Банки предлагают различные программы кредитования с разными сроками и процентными ставками.

Недостатки потребительского кредита:

- Высокая процентная ставка: По сравнению с ипотекой, процентная ставка по потребительскому кредиту обычно выше.

- Переплата: Общая сумма, которую вы заплатите банку, будет больше, чем сумма кредита, из-за начисленных процентов.

- Риск невозврата: В случае финансовых трудностей, вы можете столкнуться с проблемами при выплате кредита, что приведет к штрафам и ухудшению кредитной истории.

- Дополнительные комиссии: Некоторые банки могут взимать комиссии за обслуживание кредита, досрочное погашение и другие операции.

Выбор срока кредитования: Ключевые факторы

Срок кредитования – это период времени, в течение которого вы должны полностью погасить кредит, включая проценты. Выбор оптимального срока кредитования – это компромисс между размером ежемесячного платежа и общей суммой переплаты. Рассмотрим основные факторы, которые следует учитывать при принятии решения.

Финансовые возможности

Первый и самый важный фактор – это ваша платежеспособность. Определите, какую сумму вы можете комфортно выплачивать ежемесячно, не ущемляя себя в других важных расходах. Тщательно проанализируйте свой бюджет, учитывая все доходы и обязательные платежи. Не стоит брать кредит, если ежемесячный платеж будет превышать 30-40% вашего дохода, так как это может привести к финансовым трудностям. Оптимально, если платеж составит 20-30%.

Цель кредита

Цель кредита также влияет на выбор срока кредитования. Если вам нужны деньги на краткосрочные цели, такие как покупка бытовой техники или оплата отпуска, то целесообразно выбрать более короткий срок. В этом случае переплата будет меньше, а кредит будет погашен быстрее. Если же кредит берется на более долгосрочные цели, такие как ремонт квартиры или покупка автомобиля, то можно рассмотреть более длительный срок кредитования. Однако, следует помнить, что в этом случае общая сумма переплаты будет значительно выше.

Процентная ставка

Процентная ставка – это плата, которую вы платите банку за пользование кредитом. Чем выше процентная ставка, тем больше будет общая сумма переплаты. При выборе срока кредитования необходимо учитывать, что при более длительном сроке общая сумма переплаты будет выше, даже если процентная ставка не изменится. Поэтому, если у вас есть возможность выбрать более короткий срок кредитования, это позволит вам сэкономить значительную сумму денег. Сравнивайте предложения разных банков, чтобы найти наиболее выгодную процентную ставку.

Кредитная история

Ваша кредитная история также может повлиять на условия кредитования, в т.ч. на срок и процентную ставку. Если у вас хорошая кредитная история, то банк может предложить вам более выгодные условия. Если же у вас были просрочки по кредитам в прошлом, то банк может отказать вам в кредите или предложить менее выгодные условия. Перед подачей заявки на кредит рекомендуется проверить свою кредитную историю и исправить ошибки, если они есть.

Возможность досрочного погашения

Узнайте, есть ли у вас возможность досрочного погашения кредита без штрафов и комиссий; Досрочное погашение позволяет сократить общую сумму переплаты и быстрее избавиться от кредитной нагрузки. Если у вас появится возможность погасить кредит досрочно, это позволит вам сэкономить значительную сумму денег на процентах. Многие банки предлагают такую возможность, но условия могут отличаться.

Срок кредитования: Краткосрочный или долгосрочный?

Выбор между краткосрочным и долгосрочным кредитом – это вопрос баланса между размером ежемесячного платежа и общей суммой переплаты. Рассмотрим преимущества и недостатки каждого варианта.

Краткосрочный кредит

Краткосрочный кредит характеризуется более высокими ежемесячными платежами, но меньшей общей суммой переплаты. Это хороший вариант для тех, кто уверен в своей платежеспособности и хочет быстрее избавиться от кредитной нагрузки. Краткосрочный кредит позволяет сэкономить на процентах и быстрее достичь финансовой свободы. Однако, высокие ежемесячные платежи могут быть обременительными для бюджета.

Преимущества краткосрочного кредита:

- Меньшая переплата: Общая сумма процентов, которую вы заплатите банку, будет меньше.

- Быстрое погашение: Вы быстрее избавитесь от кредитной нагрузки.

- Экономия на процентах: Чем короче срок кредита, тем меньше процентов вы заплатите.

Недостатки краткосрочного кредита:

- Высокие ежемесячные платежи: Ежемесячный платеж будет выше, чем при долгосрочном кредите.

- Нагрузка на бюджет: Высокие платежи могут быть обременительными для бюджета.

- Меньшая гибкость: Меньше возможностей для маневра в случае финансовых трудностей.

Долгосрочный кредит

Долгосрочный кредит характеризуется более низкими ежемесячными платежами, но большей общей суммой переплаты. Это хороший вариант для тех, кто хочет снизить ежемесячную финансовую нагрузку, но готов заплатить больше в долгосрочной перспективе. Долгосрочный кредит обеспечивает большую гибкость в управлении бюджетом, но приводит к значительной переплате. Важно помнить, что при долгосрочном кредите вы дольше находитесь в долговой яме.

Преимущества долгосрочного кредита:

- Низкие ежемесячные платежи: Ежемесячный платеж будет ниже, чем при краткосрочном кредите.

- Меньшая нагрузка на бюджет: Низкие платежи облегчают управление бюджетом.

- Большая гибкость: Больше возможностей для маневра в случае финансовых трудностей.

Недостатки долгосрочного кредита:

- Большая переплата: Общая сумма процентов, которую вы заплатите банку, будет больше.

- Длительное погашение: Вы дольше будете выплачивать кредит.

- Высокий риск: Риск возникновения финансовых трудностей возрастает с увеличением срока кредита.

Как рассчитать оптимальный срок кредитования?

Для расчета оптимального срока кредитования можно использовать различные онлайн-калькуляторы, которые позволяют оценить размер ежемесячного платежа и общую сумму переплаты при разных сроках и процентных ставках. Также можно обратиться к кредитному специалисту в банке, который поможет вам подобрать оптимальный вариант с учетом ваших финансовых возможностей и потребностей. Не стоит полагаться только на рекламу, необходимо тщательно изучить все условия кредитования и сравнить предложения разных банков.

Использование онлайн-калькуляторов

Онлайн-калькуляторы – это удобный инструмент для расчета параметров кредита. Введите сумму кредита, процентную ставку и срок кредитования, и калькулятор автоматически рассчитает размер ежемесячного платежа и общую сумму переплаты. Вы можете менять параметры, чтобы увидеть, как они влияют на конечный результат. Не забудьте, что результаты, полученные с помощью онлайн-калькулятора, являються предварительными и могут отличаться от реальных условий кредитования.

Консультация с кредитным специалистом

Кредитный специалист – это эксперт, который поможет вам подобрать оптимальный вариант кредита с учетом ваших финансовых возможностей и потребностей. Он сможет ответить на все ваши вопросы и объяснить все нюансы кредитования. Консультация с кредитным специалистом может быть полезна, особенно если вы впервые берете кредит. Не стесняйтесь задавать вопросы и уточнять непонятные моменты.

Советы по управлению потребительским кредитом

После получения кредита важно правильно им управлять, чтобы избежать финансовых трудностей и успешно погасить его в срок. Следуйте этим советам, чтобы избежать проблем с выплатой кредита и улучшить свою кредитную историю.

Планирование бюджета

Тщательно планируйте свой бюджет, чтобы убедиться, что у вас достаточно средств для выплаты ежемесячных платежей. Учитывайте все свои доходы и обязательные расходы, а также непредвиденные траты. Если у вас возникнут финансовые трудности, немедленно обратитесь в банк, чтобы обсудить возможные варианты решения проблемы.

Своевременная оплата

Оплачивайте кредит вовремя, чтобы избежать штрафов и ухудшения кредитной истории. Установите напоминание о дате платежа и убедитесь, что на вашем счете достаточно средств. Если вы пропустите платеж, немедленно свяжитесь с банком, чтобы узнать о последствиях и возможности погашения задолженности.

Досрочное погашение

Если у вас есть возможность, погасите кредит досрочно, чтобы сэкономить на процентах и быстрее избавиться от кредитной нагрузки. Узнайте, есть ли у вас возможность досрочного погашения без штрафов и комиссий. Даже небольшое досрочное погашение может существенно сократить общую сумму переплаты.

Избегайте новых кредитов

Старайтесь избегать новых кредитов, пока не погасите текущий. Не берите новые кредиты для погашения старых, так как это может привести к долговой яме. Сосредоточьтесь на погашении текущего кредита и избегайте дополнительных финансовых обязательств.

Выбор правильного срока для потребительского кредита – это критически важный шаг, который может существенно повлиять на ваше финансовое благополучие. Тщательно взвешивайте свои финансовые возможности, оценивайте цели кредита и сравнивайте предложения различных банков. Не спешите с принятием решения и обратитесь за консультацией к кредитному специалисту, если у вас возникнут вопросы. Помните, что ответственное отношение к кредиту – залог вашей финансовой стабильности и успеха.

Описание: В статье рассмотрены ключевые аспекты выбора потребительского кредита сроком на, факторы, влияющие на решение, и советы по управлению кредитом.