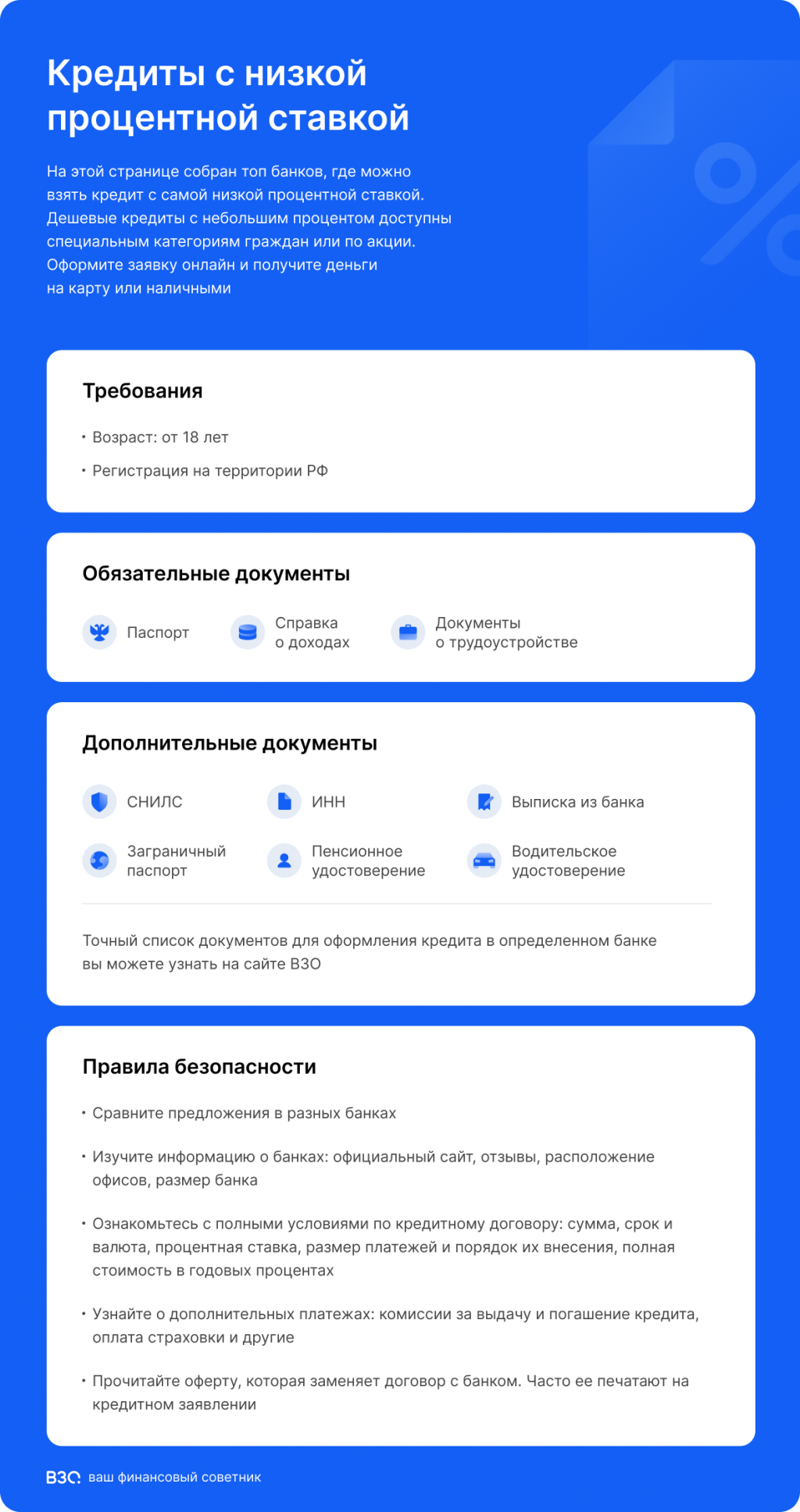

Как найти самые низкие ставки на потребительский кредит

Хочешь взять потребительский кредит и не переплатить? Узнай, где прячутся самые низкие ставки и как их найти! Экономь с умом!

Получение потребительского кредита – это распространенный способ финансирования различных нужд, от ремонта квартиры до покупки новой бытовой техники․ Однако, выбирая потребительский кредит, важно обращать внимание не только на сумму, но и на процентную ставку, которая напрямую влияет на общую переплату․ Поиск самых низких ставок на потребительский кредит может показаться сложной задачей, требующей времени и усилий, но это вполне реально, если знать, где и как искать․ В этой статье мы подробно рассмотрим, как найти самые выгодные предложения и на что следует обратить внимание при выборе кредита․

Что Влияет на Процентную Ставку по Потребительскому Кредиту?

Прежде чем искать самые низкие ставки, важно понимать, какие факторы влияют на их формирование․ Банки оценивают множество параметров, определяя индивидуальную процентную ставку для каждого заемщика․

Кредитная История

Кредитная история – это, пожалуй, самый важный фактор․ Банки анализируют вашу прошлую финансовую дисциплину, чтобы оценить риск невозврата кредита․ Чем лучше ваша кредитная история, тем ниже будет процентная ставка․

Доход

Стабильный и достаточный доход является гарантией того, что вы сможете своевременно вносить платежи по кредиту․ Банки обычно требуют подтверждение дохода в виде справки 2-НДФЛ или выписки из банковского счета․

Сумма и Срок Кредита

Сумма кредита и срок его погашения также влияют на процентную ставку․ Как правило, чем больше сумма и срок, тем выше риск для банка, и, следовательно, выше ставка․ Однако, в некоторых случаях, при больших суммах кредита банки могут предлагать более выгодные условия․

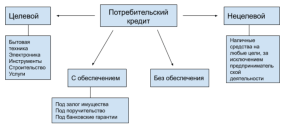

Наличие Обеспечения

Если кредит обеспечен залогом (например, недвижимостью или автомобилем), риск для банка снижается, и он может предложить более низкую процентную ставку․ Потребительские кредиты, как правило, не требуют обеспечения, но в некоторых случаях залог может быть полезен для получения более выгодных условий․

Страхование

Банки часто предлагают оформить страховку жизни и здоровья заемщика․ Отказ от страховки может привести к повышению процентной ставки, так как увеличивает риск для банка․

Программы Лояльности

Если вы являетесь клиентом банка (например, получаете зарплату на карту этого банка), вам могут предложить более выгодные условия по кредиту в рамках программы лояльности․

Где Искать Самые Низкие Ставки?

Теперь, когда мы разобрались с факторами, влияющими на процентную ставку, рассмотрим, где можно найти самые выгодные предложения․

Онлайн-Агрегаторы Кредитов

Онлайн-агрегаторы кредитов позволяют сравнить предложения от разных банков в одном месте․ Это удобный инструмент для быстрого анализа рынка и поиска самых низких ставок․ Важно помнить, что условия, указанные на агрегаторах, могут быть предварительными и зависеть от вашей индивидуальной кредитной истории․

Сайты Банков

Не стоит забывать о прямом обращении на сайты банков․ Многие банки предлагают специальные условия для онлайн-заявок или для клиентов, пользующихся интернет-банкингом․ Посетите сайты крупных банков и сравните их предложения․

Кредитные Брокеры

Кредитные брокеры – это посредники между заемщиками и банками․ Они могут помочь вам подобрать кредит с учетом вашей кредитной истории и финансовых возможностей, а также договориться с банком о более выгодных условиях․ Однако, услуги кредитного брокера обычно платные․

Специальные Акции и Предложения

Банки часто проводят специальные акции и предлагают скидки на процентные ставки для привлечения новых клиентов․ Следите за новостями банков и не упустите возможность воспользоваться выгодным предложением․

Как Получить Самую Низкую Ставку?

Даже если вы нашли несколько предложений с низкими ставками, есть несколько способов снизить ее еще больше․

Улучшите Кредитную Историю

За несколько месяцев до подачи заявки на кредит проверьте свою кредитную историю и исправьте возможные ошибки․ Вовремя оплачивайте счета и не допускайте просрочек․ Это повысит вашу кредитную оценку и увеличит шансы на получение низкой ставки․

Увеличьте Первоначальный Взнос (Если Это Возможно)

Если вы берете кредит на покупку товара или услуги, попробуйте внести больший первоначальный взнос․ Это снизит сумму кредита и, возможно, процентную ставку․

Предложите Залог (Если Это Целесообразно)

Если у вас есть возможность предоставить залог, это может существенно снизить процентную ставку․ Однако, помните о рисках, связанных с залогом․

Воспользуйтесь Программой Лояльности

Если вы являетесь клиентом банка, уточните, какие льготы вам доступны по программе лояльности․ Возможно, вам предложат более выгодные условия по кредиту․

Торгуйтесь!

Не стесняйтесь торговаться с банком․ Покажите им предложения от других банков и попросите предложить более выгодные условия․ Банки часто готовы идти на уступки, чтобы привлечь новых клиентов․

На Что Обращать Внимание, Помимо Процентной Ставки?

При выборе потребительского кредита важно учитывать не только процентную ставку, но и другие параметры, которые могут повлиять на общую стоимость кредита․

Комиссии

Некоторые банки взимают комиссии за выдачу кредита, обслуживание счета или досрочное погашение․ Узнайте обо всех комиссиях и включите их в расчет общей стоимости кредита․

Страховка

Оформление страховки может быть обязательным условием для получения кредита или предлагаться в качестве дополнительной услуги․ Внимательно изучите условия страхования и оцените, насколько она вам необходима․

Штрафы за Просрочки

Узнайте, какие штрафы предусмотрены за просрочку платежей․ Высокие штрафы могут существенно увеличить стоимость кредита․

Возможность Досрочного Погашения

Уточните, есть ли возможность досрочного погашения кредита и какие условия для этого предусмотрены․ Досрочное погашение позволяет сэкономить на процентах․

Репутация Банка

Перед тем, как брать кредит, изучите репутацию банка․ Прочитайте отзывы клиентов, узнайте, насколько надежен банк и как он решает спорные ситуации․

Пример Расчета Потребительского Кредита

Чтобы лучше понять, как процентная ставка влияет на общую стоимость кредита, рассмотрим пример․

Предположим, вы хотите взять кредит в размере 500 000 рублей на 3 года․ Банк предлагает вам два варианта:

- Вариант 1: Процентная ставка 15% годовых, ежемесячный платеж 17 331 рубль, общая сумма выплат 623 916 рублей․

- Вариант 2: Процентная ставка 18% годовых, ежемесячный платеж 18 076 рублей, общая сумма выплат 650 736 рублей․

Как видно из примера, разница в процентной ставке всего в 3% приводит к увеличению общей суммы выплат на 26 820 рублей․ Поэтому, даже небольшое снижение процентной ставки может существенно сэкономить ваши деньги․

Советы по Управлению Потребительским Кредитом

Получение потребительского кредита – это серьезное решение, требующее ответственного подхода․ Чтобы избежать финансовых проблем, следуйте этим советам:

- Оцените свои финансовые возможности и убедитесь, что сможете своевременно вносить платежи по кредиту․

- Не берите кредит на сумму, превышающую ваши потребности․

- Составьте бюджет и планируйте свои расходы․

- Откладывайте деньги на случай непредвиденных обстоятельств․

- Не берите несколько кредитов одновременно․

- Регулярно проверяйте состояние своего кредитного счета․

Альтернативные Варианты Финансирования

Прежде чем оформлять потребительский кредит, рассмотрите альтернативные варианты финансирования, которые могут быть более выгодными․

Сбережения

Если у вас есть сбережения, возможно, стоит использовать их вместо кредита․ Это позволит избежать переплаты по процентам․

Займ у Родственников или Друзей

Займ у родственников или друзей может быть более выгодным вариантом, так как обычно не предполагает уплаты процентов․

Кредитная Карта с Льготным Периодом

Если вам нужна небольшая сумма на короткий срок, можно воспользоваться кредитной картой с льготным периодом․ Главное – вовремя погасить задолженность, чтобы избежать уплаты процентов․

Программы Государственной Поддержки

В некоторых случаях можно воспользоваться программами государственной поддержки, которые предлагают льготные условия кредитования для определенных категорий граждан․

Рассрочка

При покупке товаров или услуг можно оформить рассрочку, которая обычно не предполагает уплаты процентов․ Однако, важно внимательно изучить условия рассрочки, так как могут быть скрытые комиссии․

Влияние Экономической Ситуации на Ставки

Экономическая ситуация в стране оказывает непосредственное влияние на процентные ставки по потребительским кредитам․ В периоды экономической нестабильности и высокой инфляции банки, как правило, повышают ставки, чтобы компенсировать риски․ И наоборот, в периоды экономического роста и низкой инфляции ставки могут снижаться․

Ключевая Ставка Центрального Банка

Ключевая ставка Центрального банка является основным инструментом денежно-кредитной политики и оказывает существенное влияние на процентные ставки по кредитам․ Когда Центральный банк повышает ключевую ставку, банки также повышают ставки по кредитам, и наоборот․

Инфляция

Инфляция – это обесценивание денег․ В периоды высокой инфляции банки повышают процентные ставки по кредитам, чтобы компенсировать потерю покупательной способности денег․

Уровень Безработицы

Высокий уровень безработицы может привести к увеличению рисков невозврата кредитов, что, в свою очередь, может привести к повышению процентных ставок․

Геополитическая Ситуация

Геополитическая нестабильность также может оказывать негативное влияние на экономику и приводить к повышению процентных ставок по кредитам․

Тенденции Рынка Потребительского Кредитования

Рынок потребительского кредитования постоянно развивается, и появляются новые тенденции, которые могут повлиять на условия кредитования․

Рост Онлайн-Кредитования

Все больше заемщиков предпочитают оформлять кредиты онлайн, так как это удобно и быстро․ Банки активно развивают онлайн-сервисы и предлагают специальные условия для онлайн-заявок․

Развитие Fintech-Компаний

Fintech-компании (финансовые технологии) предлагают инновационные решения в сфере кредитования, такие как кредиты на основе искусственного интеллекта и скоринговые системы, которые учитывают нетрадиционные данные о заемщике․

Персонализация Предложений

Банки все больше внимания уделяют персонализации предложений, учитывая индивидуальные потребности и финансовые возможности каждого заемщика․

Ужесточение Требований к Заемщикам

В связи с ростом закредитованности населения банки ужесточают требования к заемщикам, чтобы снизить риски невозврата кредитов․

Как Избежать Кредитной Ямы?

Кредитная яма – это ситуация, когда заемщик не может справиться с выплатой кредитов и накапливает долги․ Чтобы избежать кредитной ямы, следуйте этим рекомендациям:

Не Берите Больше Кредитов, Чем Можете Себе Позволить

Перед тем, как брать кредит, оцените свои финансовые возможности и убедитесь, что сможете своевременно вносить платежи․

Не Используйте Кредиты для Покрытия Текущих Расходов

Кредиты следует использовать только для финансирования крупных покупок или инвестиций, а не для покрытия текущих расходов․

Составьте Бюджет и Планируйте Свои Расходы

Составьте бюджет и планируйте свои расходы, чтобы избежать необдуманных трат․

Не Берите Новые Кредиты, Чтобы Погасить Старые

Это только усугубит вашу финансовую ситуацию․

Обратитесь за Помощью к Финансовому Консультанту

Если вы испытываете трудности с выплатой кредитов, обратитесь за помощью к финансовому консультанту, который поможет вам разработать план погашения долгов․

Альтернативные Инвестиции для Погашения Кредита

Иногда, вместо того, чтобы брать кредит, можно рассмотреть альтернативные инвестиции, которые могут помочь вам накопить необходимую сумму․

Банковский Депозит

Откройте банковский депозит и регулярно вносите на него деньги․ Это безопасный и надежный способ накопить деньги, но доходность депозитов обычно невысока․

Инвестиции в Ценные Бумаги

Инвестиции в ценные бумаги (акции, облигации) могут принести более высокий доход, чем банковский депозит, но также связаны с более высоким риском․

Инвестиции в Недвижимость

Инвестиции в недвижимость могут быть выгодными, но требуют значительных первоначальных вложений․

Инвестиции в Бизнес

Инвестиции в бизнес могут принести высокий доход, но также связаны с высоким риском․

Выбор потребительского кредита – это ответственное решение, которое требует внимательного анализа и взвешенного подхода․ Важно учитывать не только процентную ставку, но и другие параметры, такие как комиссии, страховка, штрафы за просрочки и возможность досрочного погашения․ Перед тем, как брать кредит, оцените свои финансовые возможности и убедитесь, что сможете своевременно вносить платежи․ Не стоит торопиться с принятием решения, изучите все доступные предложения и выберите наиболее выгодный вариант․ Только так вы сможете получить кредит на самых выгодных условиях и избежать финансовых проблем в будущем․

Внимательное изучение предложений позволит вам найти самые выгодные условия и избежать переплат․ Помните о необходимости оценки своих финансовых возможностей перед оформлением кредита․ Ответственное отношение к погашению задолженности поможет избежать негативных последствий․ Только так вы сможете использовать потребительский кредит с максимальной выгодой для себя․

Описание: Узнайте, как найти самые низкие ставки на потребительский кредит и получить выгодные условия кредитования․ Сравните предложения банков и избегайте переплат по кредиту․