Выплата страховых возмещений вкладчикам банков

Лицензию у банка отозвали? Не паникуйте! Узнайте, как работает система страхования вкладов и как быстро получить **выплаты вкладчикам банков**. Пошаговая инструкция и полезные советы!

Система страхования вкладов является краеугольным камнем финансовой стабильности и доверия к банковской системе․ Она обеспечивает защиту средств граждан, размещенных на депозитных счетах в банках, в случае наступления страхового случая, например, отзыва лицензии у кредитной организации․ Механизм выплаты страховых возмещений вкладчикам банков – это сложный, но четко регламентированный процесс, знание которого необходимо каждому, кто пользуется услугами банков․ В данной статье мы подробно рассмотрим все аспекты этой системы, начиная от ее правовых основ и заканчивая практическими шагами, которые необходимо предпринять вкладчику для получения компенсации․

Правовые основы страхования вкладов в России

Законодательной базой системы страхования вкладов в России является Федеральный закон от 23 декабря 2003 г․ № 177-ФЗ "О страховании вкладов в банках Российской Федерации"․ Этот закон определяет основные принципы функционирования системы, устанавливает размеры страховых выплат и регулирует отношения между Агентством по страхованию вкладов (АСВ), банками и вкладчиками․ Закон неоднократно подвергался изменениям и дополнениям, направленным на совершенствование системы и повышение ее эффективности․

Основные положения Федерального закона № 177-ФЗ

- Обязательное участие банков: Все банки, привлекающие денежные средства физических лиц во вклады, обязаны быть участниками системы страхования вкладов․

- Размер страхового возмещения: В настоящее время максимальная сумма страхового возмещения составляет 1,4 миллиона рублей на одного вкладчика в одном банке;

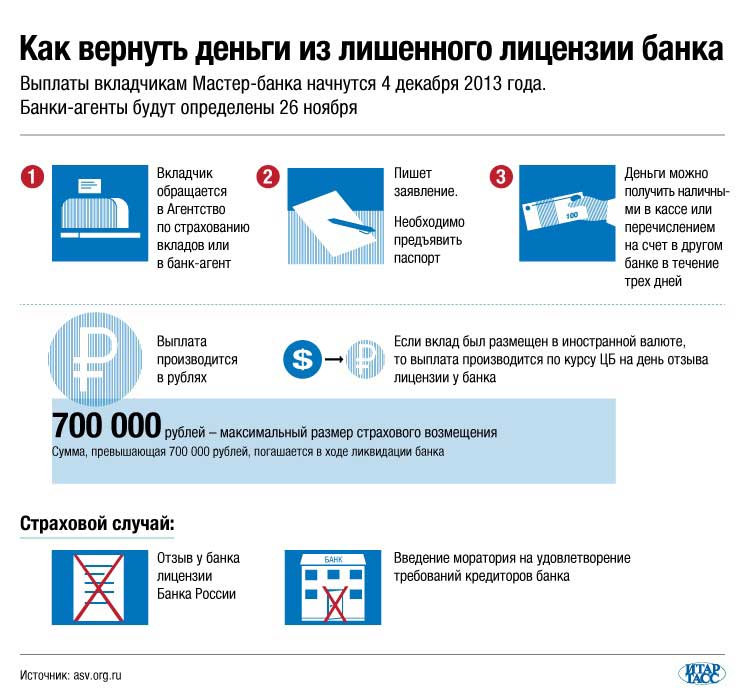

- Страховые случаи: Страховым случаем является отзыв у банка лицензии на осуществление банковских операций или введение Банком России моратория на удовлетворение требований кредиторов банка․

- Порядок выплаты возмещения: Выплата возмещения осуществляется АСВ в течение установленного законом срока с момента наступления страхового случая․

Агентство по страхованию вкладов (АСВ): роль и функции

Агентство по страхованию вкладов (АСВ) – это государственная корпорация, созданная для обеспечения функционирования системы страхования вкладов․ АСВ выполняет широкий спектр функций, направленных на защиту интересов вкладчиков и поддержание стабильности банковской системы․

Основные функции АСВ

- Ведение реестра банков-участников: АСВ ведет реестр банков, являющихся участниками системы страхования вкладов․

- Аккумулирование средств фонда страхования вкладов: АСВ формирует фонд страхования вкладов за счет страховых взносов банков․

- Выплата страхового возмещения вкладчикам: АСВ осуществляет выплату страхового возмещения вкладчикам в случае наступления страхового случая․

- Управление активами фонда страхования вкладов: АСВ управляет активами фонда страхования вкладов с целью обеспечения его сохранности и доходности․

- Финансовое оздоровление банков: АСВ может участвовать в мероприятиях по финансовому оздоровлению банков, испытывающих финансовые трудности;

Что такое страховой случай и как он определяется?

Страховой случай – это событие, с наступлением которого у вкладчика возникает право на получение страхового возмещения․ В соответствии с законом, страховым случаем является одно из следующих событий:

- Отзыв (аннулирование) у банка лицензии на осуществление банковских операций․ Это означает, что банк больше не имеет права привлекать денежные средства физических лиц во вклады и осуществлять другие банковские операции․

Важно отметить, что страховой случай наступает не автоматически после возникновения у банка финансовых проблем․ Решение об отзыве лицензии или введении моратория принимает Банк России на основании анализа финансового состояния банка и оценки рисков для его кредиторов и вкладчиков․

Размер страхового возмещения: на что может рассчитывать вкладчик?

В настоящее время максимальный размер страхового возмещения составляет 1,4 миллиона рублей на одного вкладчика в одном банке․ Это означает, что если у вас в банке, у которого отозвали лицензию, было размещено несколько вкладов, общая сумма которых превышает 1,4 миллиона рублей, вы получите возмещение в размере не более 1,4 миллиона рублей․ Возмещение выплачивается в рублях․

Что включается в расчет страхового возмещения?

В расчет страхового возмещения включаются:

- Сумма вклада (депозита), размещенного в банке․

- Начисленные проценты по вкладу на дату наступления страхового случая․

- Денежные средства, находящиеся на счетах физических лиц, в т․ч․ на карточных счетах․

Важно! В расчет страхового возмещения не включаются денежные средства, размещенные на обезличенных металлических счетах (ОМС), а также денежные средства, переданные банку в доверительное управление․

Порядок получения страхового возмещения: пошаговая инструкция

Процесс получения страхового возмещения достаточно прост и регламентирован․ Вот пошаговая инструкция, которую необходимо выполнить вкладчику:

Шаг 1: Ожидание объявления о начале выплат

После наступления страхового случая АСВ публикует объявление о начале выплат страхового возмещения в средствах массовой информации и на своем официальном сайте (www․asv․org․ru)․ В объявлении указывается информация о банках-агентах, через которые будут осуществляться выплаты, а также о сроках и порядке подачи заявлений․

Шаг 2: Подготовка необходимых документов

Для получения страхового возмещения необходимо предоставить в банк-агент следующие документы:

- Заявление о выплате страхового возмещения (бланк заявления можно получить в банке-агенте или скачать с сайта АСВ)․

- Документ, удостоверяющий личность (паспорт гражданина РФ или иной документ, удостоверяющий личность в соответствии с законодательством РФ)․

- Документы, подтверждающие наличие вклада в банке, у которого отозвана лицензия (например, договор банковского вклада, сберегательная книжка)․

- При необходимости – доверенность, если заявление подается представителем вкладчика․

Шаг 3: Подача заявления в банк-агент

Заявление о выплате страхового возмещения и необходимые документы необходимо подать в один из банков-агентов, указанных в объявлении АСВ․ Банк-агент проверит представленные документы и примет решение о выплате возмещения․

Шаг 4: Получение страхового возмещения

Страховое возмещение может быть выплачено вкладчику одним из следующих способов:

- Наличными денежными средствами в кассе банка-агента․

- Путем перечисления денежных средств на счет вкладчика, открытый в другом банке․

Срок выплаты страхового возмещения составляет обычно 14 дней со дня представления вкладчиком всех необходимых документов․ Однако в некоторых случаях срок выплаты может быть продлен, например, если необходимо провести дополнительную проверку представленных документов․

Какие вклады подлежат страхованию?

Страхованию подлежат практически все виды вкладов физических лиц, размещенные в банках, являющихся участниками системы страхования вкладов․ К ним относятся:

- Вклады до востребования․

- Срочные вклады․

- Вклады, открытые на имя третьих лиц․

- Денежные средства на счетах физических лиц, в т․ч․ на карточных счетах․

Важно! Страхованию не подлежат:

- Вклады юридических лиц․

- Вклады индивидуальных предпринимателей (если денежные средства размещены на счете, используемом для осуществления предпринимательской деятельности)․

- Денежные средства, размещенные на обезличенных металлических счетах (ОМС)․

- Денежные средства, переданные банку в доверительное управление․

- Вклады в филиалах российских банков, находящихся за границей․

Что делать, если сумма вклада превышает 1,4 миллиона рублей?

Если сумма вашего вклада в банке, у которого отозвали лицензию, превышает 1,4 миллиона рублей, вы получите страховое возмещение в размере 1,4 миллиона рублей․ Оставшуюся часть суммы можно будет попытатся вернуть в ходе процедуры банкротства банка․ Для этого необходимо подать заявление о включении в реестр требований кредиторов банка․

Процедура банкротства банка: как вернуть остаток вклада

Процедура банкротства банка – это сложный и длительный процесс, который может занять несколько лет․ В ходе процедуры банкротства имущество банка продается, а вырученные средства направляются на погашение требований кредиторов, в т․ч․ вкладчиков․ Вероятность полного возврата оставшейся части вклада зависит от объема имущества банка и количества кредиторов, претендующих на его активы․

Советы вкладчикам: как минимизировать риски

Чтобы минимизировать риски потери денежных средств при размещении вкладов в банках, рекомендуется соблюдать следующие правила:

- Выбирайте надежные банки: Перед тем, как разместить вклад, изучите финансовое состояние банка, его репутацию и кредитный рейтинг․

- Не размещайте в одном банке сумму, превышающую 1,4 миллиона рублей: Если у вас есть большая сумма денежных средств, лучше разделить ее и разместить в нескольких банках․

- Не гонитесь за высокой процентной ставкой: Слишком высокая процентная ставка может быть признаком того, что банк испытывает финансовые трудности․

- Внимательно читайте договор банковского вклада: Обратите внимание на условия расторжения договора, порядок начисления процентов и другие важные условия․

- Регулярно проверяйте информацию о банке: Следите за новостями о банке, его финансовыми показателями и рейтингами․

Часто задаваемые вопросы (FAQ)

Вопрос: Что делать, если я не согласен с размером страхового возмещения?

Ответ: Если вы не согласны с размером страхового возмещения, вы можете обратиться в АСВ с заявлением о пересмотре суммы возмещения․ К заявлению необходимо приложить документы, подтверждающие вашу позицию․

Вопрос: Как узнать, является ли банк участником системы страхования вкладов?

Ответ: Информацию о том, является ли банк участником системы страхования вкладов, можно найти на сайте АСВ (www․asv․org․ru) или на сайте самого банка․

Вопрос: В течение какого срока можно обратиться за выплатой страхового возмещения?

Ответ: Срок обращения за выплатой страхового возмещения составляет 3 года со дня наступления страхового случая․ Однако АСВ может восстановить срок обращения, если вкладчик пропустил его по уважительной причине․

Вопрос: Облагаеться ли страховое возмещение налогом?

Ответ: Страховое возмещение не облагается налогом на доходы физических лиц․

Система страхования вкладов играет важную роль в поддержании стабильности финансовой системы и защите интересов вкладчиков․ Знание основных принципов ее функционирования и порядка получения страхового возмещения позволяет гражданам чувствовать себя увереннее при размещении денежных средств в банках․ Важно помнить о необходимости диверсификации рисков и выбора надежных финансовых партнеров․ Внимательное отношение к своим финансам и соблюдение простых правил поможет избежать неприятных ситуаций и сохранить свои сбережения․ Надеемся, что данная статья помогла вам разобраться в тонкостях системы выплаты страховых возмещений вкладчикам банков․ Будьте финансово грамотны и принимайте взвешенные решения․