Кредитные карты: как выбрать и правильно использовать

Запутались в кредитных картах? Разберем все по полочкам! Сравним предложения банков, выявим плюсы и минусы, поможем выбрать идеальную кредитную карту именно для вас!

Мир финансов сложен и многогранен, и разобраться в нём порой непросто. Особенно актуальным это становится, когда речь заходит о кредитах и кредитных картах. Выбор подходящего банковского продукта – это ответственный шаг, требующий внимательного анализа и сопоставления различных предложений. В этой статье мы подробно рассмотрим особенности кредитных карт, их преимущества и недостатки, а также сравним предложения различных банков, чтобы помочь вам сделать осознанный выбор, отвечающий вашим потребностям и финансовым возможностям.

Что такое кредитная карта и как она работает?

Кредитная карта – это банковский продукт, предоставляющий заемные средства на определенный срок с возможностью их многократного использования в пределах установленного лимита. В отличие от потребительского кредита, где вы получаете фиксированную сумму на определенный срок и выплачиваете её равными частями, кредитная карта предлагает гибкость в использовании средств. Вы можете тратить деньги с карты, погашать задолженность частично или полностью, и снова пользоваться кредитным лимитом.

Основные характеристики кредитной карты:

- Кредитный лимит: Максимальная сумма, которую вы можете потратить с карты.

- Процентная ставка: Плата за использование заемных средств, начисляемая на непогашенную задолженность.

- Льготный период: Срок, в течение которого на задолженность не начисляются проценты при условии полного погашения долга.

- Минимальный платеж: Минимальная сумма, которую необходимо внести для поддержания карты в активном состоянии.

- Комиссии: Плата за различные операции, такие как снятие наличных, обслуживание карты, переводы и т.д.

Как работает льготный период?

Льготный период – одно из ключевых преимуществ кредитных карт. Он позволяет пользоваться заемными средствами бесплатно, если вовремя погасить задолженность. Длительность льготного периода варьируется в зависимости от банка и условий конкретной карты, но обычно составляет от 30 до 60 дней. Важно помнить, что льготный период обычно распространяется только на покупки, а не на снятие наличных.

Преимущества и недостатки кредитных карт

Как и любой финансовый инструмент, кредитные карты имеют свои плюсы и минусы. Прежде чем оформить кредитную карту, важно тщательно взвесить все «за» и «против», чтобы понять, подходит ли она вам.

Преимущества кредитных карт:

- Гибкость: Возможность использовать заемные средства по мере необходимости.

- Льготный период: Возможность пользоваться деньгами бесплатно, если вовремя погасить задолженность.

- Бонусные программы: Многие кредитные карты предлагают бонусы, кэшбэк, мили или другие вознаграждения за покупки.

- Кредитная история: Ответственное использование кредитной карты помогает сформировать положительную кредитную историю.

- Удобство: Кредитные карты принимаются к оплате практически везде, в т.ч. онлайн.

- Финансовая подушка безопасности: Кредитная карта может быть полезна в экстренных ситуациях.

Недостатки кредитных карт:

- Высокие процентные ставки: Процентные ставки по кредитным картам обычно выше, чем по потребительским кредитам.

- Риск задолженности: Неконтролируемые траты могут привести к образованию большой задолженности и финансовым проблемам.

- Комиссии: Различные комиссии могут существенно увеличить стоимость использования карты.

- Снятие наличных: Снятие наличных с кредитной карты обычно облагается высокой комиссией и лишает льготного периода.

- Сложность условий: Условия использования кредитных карт могут быть сложными и запутанными.

Как выбрать кредитную карту: ключевые параметры

Выбор кредитной карты – это индивидуальный процесс, зависящий от ваших финансовых целей и потребностей. Вот несколько ключевых параметров, которые следует учитывать при выборе кредитной карты:

1. Кредитный лимит

Определите, какой кредитный лимит вам необходим. Он должен быть достаточным для покрытия ваших обычных расходов, но не настолько большим, чтобы искушать вас тратить больше, чем вы можете себе позволить.

2. Процентная ставка

Сравните процентные ставки по различным картам. Чем ниже процентная ставка, тем меньше вы заплатите за использование заемных средств. Обратите внимание на годовую процентную ставку (APR). Многие банки предлагают различные ставки в зависимости от вашей кредитной истории.

3. Льготный период

Узнайте, какая длительность льготного периода у выбранной карты. Чем дольше льготный период, тем больше у вас времени на погашение задолженности без уплаты процентов.

4. Бонусные программы

Оцените бонусные программы, предлагаемые различными картами. Если вы часто совершаете определенные покупки, выбирайте карту, которая предлагает бонусы или кэшбэк за эти покупки. Внимательно изучите условия бонусной программы, чтобы убедиться, что она действительно выгодна для вас.

5. Комиссии

Ознакомьтесь со всеми комиссиями, которые могут взиматься за использование карты. Обратите внимание на комиссию за обслуживание карты, комиссию за снятие наличных, комиссию за переводы и другие возможные комиссии.

6. Условия использования

Внимательно прочитайте условия использования кредитной карты. Убедитесь, что вы понимаете все правила и ограничения, связанные с использованием карты. Обратите внимание на штрафы за просрочку платежей и другие нарушения условий договора.

7. Банк-эмитент

Выбирайте кредитную карту от надежного и проверенного банка. Узнайте, какая репутация у банка, какие отзывы о нем оставляют другие клиенты. Убедитесь, что банк предоставляет удобный онлайн-банкинг и качественную поддержку клиентов.

Сравнение предложений различных банков

На российском рынке представлено множество кредитных карт от различных банков. Чтобы помочь вам сделать выбор, мы рассмотрим предложения нескольких популярных банков и сравним их основные характеристики. Важно помнить, что условия кредитных карт могут меняться, поэтому перед оформлением карты рекомендуется уточнить актуальную информацию на сайте банка или в отделении.

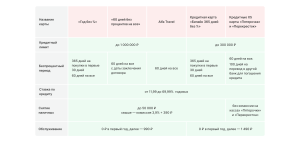

Пример 1: Кредитная карта Альфа-Банка «100 дней без процентов»

Эта карта предлагает льготный период до 100 дней на покупки, снятие наличных и переводы. Процентная ставка начинается от 11.99% годовых. Карта предусматривает кэшбэк до 5% в различных категориях. Минимальный платеж – 3% от суммы задолженности.

Пример 2: Кредитная карта Тинькофф Банка «Платинум»

Эта карта предлагает кэшбэк до 30% по специальным предложениям. Процентная ставка начинается от 12% годовых. Льготный период составляет до 55 дней. Карта позволяет переводить деньги с кредитной карты на другие карты и счета.

Пример 3: Кредитная карта Сбербанка «Кредитная карта с льготным периодом»

Эта карта предлагает льготный период до 50 дней на покупки. Процентная ставка начинается от 23.9% годовых. Карта участвует в бонусной программе «Спасибо от Сбербанка». Минимальный платеж – 5% от суммы задолженности.

Пример 4: Кредитная карта ВТБ «Карта возможностей»

Эта карта предлагает льготный период до 110 дней на покупки. Процентная ставка начинается от 12.9% годовых. Карта предусматривает программу лояльности с начислением бонусов за покупки. Минимальный платеж – 3% от суммы задолженности.

Пример 5: Кредитная карта Райффайзенбанка «110 дней без %»

Эта карта предлагает льготный период до 110 дней на покупки. Процентная ставка начинается от 19% годовых. Карта предусматривает возможность получения кэшбэка за отдельные категории покупок. Минимальный платеж – 3% от суммы задолженности.

Советы по ответственному использованию кредитной карты

Кредитная карта может быть полезным финансовым инструментом, если использовать её ответственно. Вот несколько советов, которые помогут вам избежать финансовых проблем и извлечь максимальную выгоду из кредитной карты:

- Планируйте свои расходы: Прежде чем совершить покупку с кредитной карты, убедитесь, что вы сможете вовремя погасить задолженность.

- Погашайте задолженность вовремя: Старайтесь погашать задолженность полностью в течение льготного периода, чтобы избежать уплаты процентов.

- Не превышайте кредитный лимит: Превышение кредитного лимита может привести к штрафам и негативно отразиться на вашей кредитной истории.

- Не снимайте наличные с кредитной карты: Снятие наличных обычно облагается высокой комиссией и лишает льготного периода.

- Следите за своими тратами: Регулярно проверяйте выписку по карте, чтобы контролировать свои расходы и выявлять возможные ошибки.

- Используйте бонусные программы с умом: Не тратьте деньги только ради получения бонусов.

- Не оформляйте несколько кредитных карт: Наличие нескольких кредитных карт может усложнить управление финансами и повысить риск задолженности.

- Будьте бдительны: Не сообщайте данные своей кредитной карты посторонним лицам и не оставляйте карту без присмотра.

Кредитные карты для улучшения кредитной истории

Если у вас плохая или отсутствующая кредитная история, кредитная карта может стать инструментом для ее улучшения. Для этого необходимо ответственно использовать карту: совершать небольшие покупки и вовремя погашать задолженность. Многие банки предлагают специальные кредитные карты для людей с плохой кредитной историей, но процентные ставки по таким картам обычно выше.

Альтернативные варианты кредитования

Кредитная карта – не единственный способ получить заемные средства. Существуют и другие варианты кредитования, такие как:

- Потребительский кредит: Фиксированная сумма на определенный срок с равными ежемесячными платежами.

- Микрозайм: Небольшая сумма на короткий срок с высокой процентной ставкой.

- Кредитная линия: Возобновляемый кредитный лимит, аналогичный кредитной карте.

Выбор подходящего варианта кредитования зависит от ваших финансовых целей и потребностей. Перед тем как оформить кредит или кредитную карту, рекомендуется тщательно изучить все доступные варианты и сравнить их условия.

Выбор между кредитом и кредитной картой – это серьезное решение, требующее обдуманного подхода. Необходимо учитывать свои финансовые возможности, цели и потребности. Кредитные карты предлагают гибкость и бонусные программы, но требуют ответственного использования. Кредиты, с другой стороны, предоставляют фиксированную сумму на определенный срок, но менее гибки в использовании.

Описание: Обзор всех банков, предлагающих кредит и кредитные карты. Узнайте, как выбрать лучшие кредитные карты и выгодно использовать все банки, предоставляющие кредит.