Как проверить, находится ли машина в кредите

Мечтаете о подержанном авто? Узнайте, как проверить, не висит ли на нем кредит! Избегите проблем и купите машину мечты без долгов и сюрпризов!

Покупка автомобиля – значительное событие в жизни каждого человека. Однако, приобретая подержанный автомобиль, важно убедиться в его юридической чистоте. Одна из самых распространенных проблем – это наличие у автомобиля непогашенного кредита. Как проверить, находится ли машина в кредите, чтобы избежать неприятных сюрпризов после покупки? Этот вопрос требует внимательного изучения и применения различных методов проверки. Мы подробно рассмотрим все доступные способы, чтобы вы могли принять взвешенное решение и обезопасить себя от возможных финансовых и юридических проблем.

Зачем проверять автомобиль на наличие кредита?

Прежде чем погрузиться в методы проверки, необходимо понять, почему это так важно. Приобретение автомобиля, находящегося в залоге у банка, может обернуться серьезными неприятностями для нового владельца. Банк, как законный владелец залога, имеет право изъять автомобиль у покупателя, даже если тот не знал о кредитных обязательствах продавца. В этом случае покупатель рискует потерять и автомобиль, и уплаченные за него деньги. Поэтому, проверка автомобиля на наличие кредита – это необходимая мера предосторожности, которая поможет избежать финансовых потерь и судебных разбирательств.

Риски при покупке кредитного автомобиля:

- Изъятие автомобиля банком: Самый серьезный риск – это потеря автомобиля. Если продавец не выплачивает кредит, банк имеет право изъять заложенное имущество, даже если оно уже находится у нового владельца.

- Судебные разбирательства: Попытки вернуть деньги, уплаченные за автомобиль, могут привести к длительным и дорогостоящим судебным процессам. Нет гарантии, что суд встанет на сторону покупателя, особенно если в договоре купли-продажи не было указано о наличии кредита.

- Финансовые потери: Даже если удастся выиграть суд, вернуть деньги от недобросовестного продавца может быть сложно. Продавец может оказаться банкротом или уклоняться от исполнения судебного решения.

- Ограничения на регистрационные действия: Если автомобиль находится в залоге, могут возникнуть проблемы с его перерегистрацией на нового владельца. ГИБДД может отказать в регистрации, пока не будет предоставлено согласие банка на снятие залога.

Способы проверки автомобиля на наличие кредита

Существует несколько способов проверить автомобиль на наличие кредита. Каждый из них имеет свои преимущества и недостатки, и наиболее эффективным будет использование нескольких методов в комплексе. Рассмотрим наиболее распространенные и надежные способы проверки.

1. Проверка через онлайн-сервисы

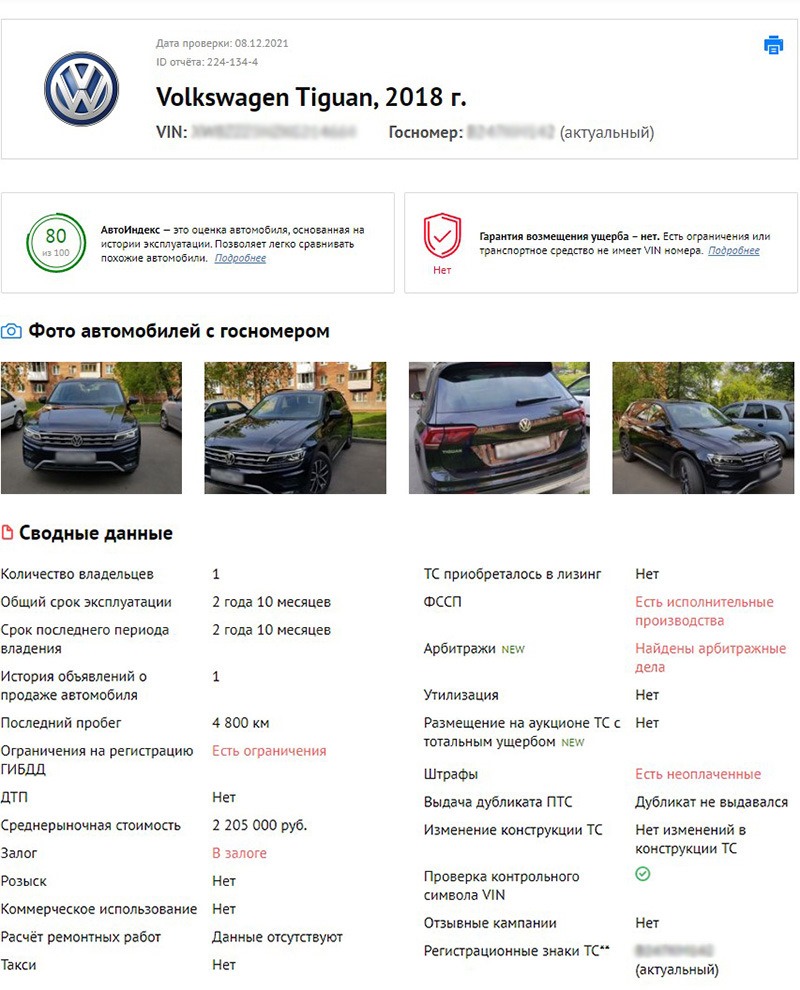

В настоящее время существует множество онлайн-сервисов, предлагающих проверить автомобиль по VIN-коду на наличие кредита и других обременений. Эти сервисы собирают информацию из различных источников, включая базы данных банков, кредитных бюро и ГИБДД. Проверка через онлайн-сервис – это быстрый и удобный способ получить информацию об автомобиле, не выходя из дома.

Преимущества:

- Скорость: Получение информации занимает всего несколько минут.

- Удобство: Проверка осуществляется онлайн, без необходимости посещения государственных органов или банков.

- Доступность: Большинство сервисов предоставляют информацию за небольшую плату.

- Комплексность: Многие сервисы предоставляют не только информацию о кредите, но и другие данные об автомобиле, такие как история ДТП, количество владельцев и т.д.

Недостатки:

- Платность: Большинство сервисов предоставляют информацию за плату.

- Неполнота информации: Не все сервисы имеют доступ ко всем базам данных, поэтому информация может быть неполной или устаревшей.

- Риск мошенничества: Существуют мошеннические сервисы, которые предлагают проверить автомобиль, но не предоставляют никакой информации или предоставляют недостоверную информацию.

Примеры онлайн-сервисов:

- Автотека: Один из самых популярных сервисов, предоставляющий подробную информацию об автомобиле, включая данные о кредите, ДТП, пробеге и т.д.

- Автокод: Сервис, который также предоставляет комплексную информацию об автомобиле, включая данные из ГИБДД, банков и страховых компаний.

- Vin01: Сервис, специализирующийся на проверке автомобилей по VIN-коду.

2. Запрос в бюро кредитных историй (БКИ)

Бюро кредитных историй хранят информацию о кредитной истории физических и юридических лиц. Если автомобиль был приобретен в кредит, информация об этом будет отражена в кредитной истории заемщика. Однако, получить информацию из БКИ может только сам заемщик или его представитель с нотариально заверенной доверенностью. Поэтому, этот способ проверки подходит, если вы имеете дело с продавцом, который готов предоставить вам доступ к своей кредитной истории.

Преимущества:

- Достоверность информации: БКИ хранят достоверную информацию о кредитной истории заемщика.

- Полная информация: В кредитной истории отражается информация обо всех кредитах заемщика, включая автокредит.

Недостатки:

- Ограниченный доступ: Получить информацию из БКИ может только сам заемщик или его представитель.

- Необходимость согласия продавца: Для получения информации из БКИ необходимо согласие продавца и его готовность предоставить доступ к своей кредитной истории.

Как получить информацию из БКИ:

- Узнайте, в каком БКИ хранится кредитная история продавца: Сделать это можно через Центральный каталог кредитных историй (ЦККИ) на сайте Банка России.

- Обратитесь в БКИ: Обратитесь в БКИ с запросом о предоставлении кредитной истории продавца.

- Предоставьте необходимые документы: Предоставьте документы, подтверждающие вашу личность и право на получение информации (например, нотариально заверенную доверенность).

3. Проверка через нотариуса

Нотариус может сделать запрос в Федеральную нотариальную палату (ФНП) для проверки автомобиля на наличие залога. Информация о залоге движимого имущества вносится в реестр уведомлений о залоге движимого имущества, который ведет ФНП. Проверка через нотариуса – это надежный способ узнать, находится ли автомобиль в залоге у банка или другого кредитора.

Преимущества:

- Надежность информации: Реестр уведомлений о залоге движимого имущества содержит достоверную информацию о залоге.

- Официальный статус: Нотариально заверенная выписка из реестра имеет официальный статус и может быть использована в суде.

Недостатки:

- Платность: Услуги нотариуса оплачиваются.

- Необходимость личного обращения: Для проверки необходимо лично обратиться к нотариусу.

Как проверить автомобиль через нотариуса:

- Обратитесь к нотариусу: Обратитесь к нотариусу с просьбой проверить автомобиль на наличие залога.

- Предоставьте необходимые документы: Предоставьте VIN-код автомобиля и другие необходимые документы.

- Оплатите услуги нотариуса: Оплатите услуги нотариуса за проверку и выдачу выписки из реестра уведомлений о залоге движимого имущества.

4. Проверка в ГИБДД

ГИБДД не предоставляет информацию о наличии кредита на автомобиль. Однако, в ГИБДД можно получить информацию об истории регистрации автомобиля, количестве владельцев, участии в ДТП и наличии ограничений на регистрационные действия. Наличие ограничений на регистрационные действия может косвенно указывать на то, что автомобиль находится в залоге у банка или другого кредитора.

Преимущества:

- Доступность: Получить информацию в ГИБДД относительно просто.

- Бесплатность: Получение информации об истории регистрации автомобиля и наличии ограничений на регистрационные действия обычно бесплатно.

Недостатки:

- Косвенная информация: ГИБДД не предоставляет прямую информацию о наличии кредита.

- Неполнота информации: Информация, полученная в ГИБДД, может быть неполной или устаревшей.

Как проверить автомобиль в ГИБДД:

- Обратитесь в ГИБДД: Обратитесь в ближайшее отделение ГИБДД с просьбой предоставить информацию об истории регистрации автомобиля и наличии ограничений на регистрационные действия.

- Предоставьте необходимые документы: Предоставьте VIN-код автомобиля и другие необходимые документы.

5. Внимательный осмотр документов на автомобиль

Тщательный осмотр документов на автомобиль может помочь выявить признаки того, что автомобиль находится в кредите. Обратите внимание на следующие моменты:

- Паспорт транспортного средства (ПТС): В ПТС может быть отметка о том, что автомобиль находится в залоге у банка. Обратите внимание на особые отметки в ПТС.

- Договор купли-продажи: В договоре купли-продажи должно быть указано, что автомобиль не находится в залоге у третьих лиц. Если в договоре нет такого пункта, это должно вызвать подозрения.

- Кредитный договор: Если продавец утверждает, что автомобиль был приобретен в кредит, попросите его предоставить кредитный договор. Изучите условия кредитного договора и убедитесь, что кредит погашен.

Что делать, если автомобиль находится в кредите?

Если вы обнаружили, что автомобиль находится в кредите, есть несколько вариантов действий:

1. Отказ от покупки

Самый безопасный вариант – это отказаться от покупки автомобиля. В этом случае вы избежите риска потерять автомобиль и деньги. Поищите другой автомобиль, который не находится в кредите.

2. Переговоры с продавцом

Если вам очень понравился автомобиль, вы можете попытаться договориться с продавцом о погашении кредита. Например, вы можете предложить продавцу снизить цену автомобиля на сумму непогашенного кредита, а сами погасите кредит после оформления сделки. В этом случае необходимо убедиться, что продавец действительно погасит кредит и предоставит вам документы, подтверждающие погашение кредита.

3. Обращение в банк

Вы можете обратиться в банк, в котором автомобиль находится в залоге, и узнать условия погашения кредита. Возможно, банк предложит вам переоформить кредит на себя или погасить кредит досрочно. В этом случае необходимо тщательно изучить условия кредитного договора и убедиться, что они вам подходят.

Как минимизировать риски при покупке подержанного автомобиля

Чтобы минимизировать риски при покупке подержанного автомобиля, следуйте этим рекомендациям:

- Проверяйте автомобиль по всем доступным каналам: Используйте онлайн-сервисы, обращайтесь к нотариусу, проверяйте автомобиль в ГИБДД.

- Тщательно осматривайте документы на автомобиль: Обращайте внимание на особые отметки в ПТС и условия договора купли-продажи.

- Не доверяйте слишком низким ценам: Слишком низкая цена может быть признаком того, что с автомобилем что-то не так.

- Проверяйте продавца: Узнайте больше о продавце, почитайте отзывы о нем в интернете.

- Обращайтесь к профессионалам: Если у вас есть сомнения, обратитесь к профессиональному юристу или автоэксперту.

Покупка подержанного автомобиля – это всегда риск. Однако, соблюдая эти рекомендации, вы сможете минимизировать риски и сделать правильный выбор.

Проверка на предмет наличия кредита – это важный шаг перед покупкой подержанного автомобиля, позволяющий избежать неприятных сюрпризов и финансовых потерь в будущем. Тщательное исследование и использование различных методов проверки помогут вам сделать осознанный выбор. Не пренебрегайте возможностью обратиться к специалистам для получения консультации и помощи. Помните, что безопасность и уверенность в юридической чистоте автомобиля – это залог вашего спокойствия. Уделите этому вопросу достаточно внимания, и вы сможете избежать многих проблем в будущем.

Описание: Узнайте, как проверить машину в кредите, чтобы избежать финансовых рисков при покупке подержанного автомобиля. Подробное руководство по всем способам проверки!