Пример расчета заработной платы

Этапы расчета заработной платы подробно разобраны в этой статье. В данной статье рассмотрим пример расчета зарплаты в цифрах. Для примера рассчитаем заработную плату трем сотрудникам организации за сентябрь 2015 года.

Расчет будет проводит бухгалтер в начале октября 2015 года, для расчета будет использована расчетная ведомость Т-51, данные для расчета будут взяты из табеля учета рабочего времени Т-12.

Три работника: начальник отдела Петухов с окладом 50000 руб., секретарь отдела Быкова с окладом 20000 руб. и менеджер отдела Гусев с окладом 30000 руб.

Расчет будем проводить по следующей схеме:

- расчет оклада или тарифной ставки в соответствии с отработанным временем;

- начисление стимулирующих и компенсационных выплат;

- определение положенных вычетов по НДФЛ;

- удержание НДФЛ;

- начисление страховых взносов;

- удержания из заработной платы;

- расчет заработной платы к выплате.

Пример расчета заработной платы в цифрах

Исходные данные по работникам:

Петухов:

- Оклад 50000;

- Премия 20000;

- Отработано в сентябре 15 дней;

- Трое детей;

- Аванс за сентябрь 10000;

- Начислено с начала года 560000.

Быкова:

- Оклад 20000;

- Премия 0;

- Отработано в сентябре 22 дня;

- Детей нет;

- Аванс за сентябрь 5000;

- Начислено с начала года 160000;

____________________________________________

Гусев:

- Оклад 30000;

- Премия 10000;

- Отработано в сентября 20 дней;

- Один ребенок;

- Аванс за сентябрь 8000;

- Алименты на ребенка — 1/3 от зарплаты;

- Начислено с начала года 320000.

Расчет заработной платы:

Петухов:

В сентябре 2015 года 22 рабочих дня, но Петухов отработал только 15, значит начисленный оклад должен соответствовать отработанному времени:

Оклад = 50000 * 15/22 = 34090.

2. Дополнительные стимулирующие выплаты — премия в размере 20000.

За сентябрь начислено = 34090 + 20000 = 54090.

3. Налоговые вычеты

У Петухова три ребенка, на каждого положен стандартный налоговый вычет по НДФЛ при условии, что заработная плата, рассчитанная нарастающим итогом с начала года, не достигла 280000 (350 000 руб. с 1 января 2016 года).

С 01.01.2015 по 31.08.2015 Петухову начислено 560000, значит вычеты по НДФЛ ему не положены.

4. Удержание НДФЛ

С начисленной заработной платы работодатель должен удержать НДФЛ по ставке 13%.

НДФЛ = 54090 * 13% = 7031.

5. Начисление страховых взносов

Страховые взносы платятся с заработной платы работника в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования. Страховые взносы считают от суммы заработной платы до удержания НДФЛ.

Ставка взноса в ПФР — 22% до тех пор, пока суммарная з/п с начала года не достигнет 710000, свыше этой суммы применяется ставка 10%.

Ставка взноса в ФСС — 2,9% до тех пор, пока суммарная з/п с начала года не достигнет 670000, свыше этой суммы взнос не платится.

У Петухова критичные отметки не достигнуты.

- Взнос в ПФР = 54090 * 22% = 11900.

- Взнос в ФСС = 54090 * 2,9% = 1569.

- Взнос в ФФОМС = 54090 * 5,1% = 2759.

6. Удержания из зарплаты

Из заработной платы следует удержать суммы по исполнительным листам, алименты, материальный ущерб, аванс, НДФЛ.

Из зарплаты Петухова нужно удержать:

7. Расчет зарплаты к выплате

З/п к выплате = 54090 — 7031 — 10000 = 37059.

Быкова:

В сентябре 2015 года Быкова отработала 22 дня, то есть полный рабочий месяц.

2. Дополнительные стимулирующие выплаты — не предусмотрены для Быковой.

За сентябрь начислено = 20000.

3. Налоговые вычеты

У Быковой детей нет и другие вычеты ей не положын.

4. Удержание НДФЛ

С начисленной заработной платы работодатель должен удержать НДФЛ по ставке 13%.

НДФЛ = 20000 * 13% = 2600.

5. Начисление страховых взносов

- Взнос в ПФР = 20000 * 22% = 4400.

- Взнос в ФСС = 20000 * 2,9% = 580.

- Взнос в ФФОМС = 20000 * 5,1% = 1020.

6. Удержания из зарплаты

Из зарплаты Быковой нужно удержать:

7. Расчет зарплаты к выплате

З/п к выплате = 20000 — 2600 — 5000 = 12400.

Гусев:

В сентябре 2015 года 22 рабочих дня, но Петухов отработал только 20:

Оклад = 30000 * 20/22 = 27273.

2. Дополнительные стимулирующие выплаты — премия в размере 10000.

За сентябрь начислено = 27273 + 10000 = 37273.

3. Налоговые вычеты

У Гусева один ребенок, на которого положен стандартный налоговый вычет по НДФЛ при условии, что заработная плата, рассчитанная нарастающим итогом с начала года, не достигла 280000 (350 000 руб. с 1 января 2016 года).

С 01.01.2015 по 31.08.2015 Гусеву начислено 320000, значит вычеты по НДФЛ ему не положены.

4. Удержание НДФЛ

С начисленной заработной платы работодатель должен удержать НДФЛ по ставке 13%.

НДФЛ = 37273 * 13% = 4845.

5. Начисление страховых взносов

- Взнос в ПФР = 37273 * 22% = 8200.

- Взнос в ФСС = 37273 * 2,9% = 1081.

- Взнос в ФФОМС = 37273 * 5,1% = 2199.

6. Удержания из зарплаты

Из зарплаты Гусева нужно удержать:

- НДФЛ — 4845;

- аванс — 8000;

- алименты 1/3 от 37273 = 12424.

7. Расчет зарплаты к выплате

З/п к выплате = 37273 — 4845 — 8000 — 12424 = 20004.

Проводки по заработной плате:

Бухгалтер должен выполнить следующие проводки:

- Д44 К70 на сумму (54090 + 20000 + 37273) — начислена заработная плата работникам торгового предприятия;

- Д70 К68.НДФЛ на сумму (7031 + 2600 + 4845) — удержан НДФЛ из заработной платы;

- Д44 К69.ПФР на сумму (11900 + 4400+ 8200) — начислен страховой взнос в ПФР;

- Д44 К69.ФСС на сумму (1569 + 580 + 1081) — начислен страховой взнос в ФСС;

- Д44 К69.ФФОМС на сумму (2759 + 1020 + 2199) — начислен страховой взнос в ФФОМС;

- Д70 К50 на сумму (37059 + 12400 + 20004) — выплачена заработная плата работникам.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Санкт-Петербург – ПОЗВОНИТЬ

Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе.

Как рассчитать НДФЛ и страховые взносы с зарплаты сотрудников-граждан ЕАЭС

Трудовая деятельность граждан государств, входящих в Евразийский экономический союз , в России регулируется не только Трудовым и Налоговым кодексами, но и Договором о Евразийском экономическом союзе. При этом нормы Договора о Евразийском экономическом союзе имеют приоритет над нормами законодательства России (п. 4 ст. 15 Конституции РФ). Поэтому для такой категории сотрудников действуют особые правила уплаты НДФЛ. Также свой порядок установлен и для страховых взносов.

Ставка для расчета НДФЛ

Доходы граждан государств, входящих в Евразийский экономический союз , которые работают по трудовым и гражданско-правовым договорам, облагаются по ставке 13 процентов с первого дня трудоустройства (ст. 73 Договора о Евразийском экономическом союзе). И не важно, сколько к этому моменту человек фактически находился в России. Даже если за последние 12 месяцев меньше 183 дней, налог удерживайте по ставке 13 процентов.

Правильность данного подхода подтвердила ФНС России в письме от 10 февраля 2015 г. № БС-4-11/1561 (размещено на сайте ФНС России в разделе «Письма ФНС России, направленные в адрес территориальных налоговых органов»).

Пример удержания НДФЛ по ставке 13 процентов с доходов гражданина Республики Беларусь

А.С. Кондратьев – гражданин Республики Беларусь. Он приехал в Россию 16 марта 2016 года. А 19 марта он устроился на работу. На момент трудоустройства время нахождения Кондратьева в России составляет 4 дня. Несмотря на это, начиная с марта НДФЛ с него удерживают по ставке 13 процентов.

Ситуация: по какой ставке НДФЛ облагать доходы сотрудника – гражданина страны, входящей в ЕАЭС, который потерял статус налогового резидента своей страны? В течение года сотрудник более 183 дней находится на территории государств, не входящих в ЕАЭС.

Доходы такого сотрудника пересчитайте по ставке 30 процентов как для нерезидента.

По общему правилу все доходы от трудовой деятельности резидентов государств, входящих в Евразийский экономический союз , облагаются налогом по ставке 13 процентов. Но работает это правило, только пока данный сотрудник является налоговым резидентом этой страны. С утратой статуса исчезает и право на льготное налогообложение.

Такой вывод следует из положений статьи 73 Договора о Евразийском экономическом союзе.

Поэтому, если сотрудник, который являлся резидентом страны из ЕАЭС , потерял этот статус, НДФЛ надо будет пересчитать. Порядок пересчета будет таким же , как если сотрудник-россиянин утратил статус резидента России.

Важная деталь: у России с другими государствами могут быть заключены соглашения об устранении двойного налогообложения . Они могут содержать другие условия для признания человека резидентом. В этом случае они имеют приоритет (ст. 7 НК РФ), и при определении резидентства сотрудника опираться нужно на них.

Пример пересчета НДФЛ при утрате налоговым резидентом страны, входящей в ЕАЭС, этого статуса

А.С. Кондратьев – гражданин Республики Беларусь. Он приехал в Россию и устроился на работу водителем международных перевозок – занимается транспортировкой товаров из России в Грузию. С первого дня работы НДФЛ с него удерживают по ставке 13 процентов.

Однако в течение года количество времени, когда Кондратьев был на территории Грузии, превысило 183 дня. Соглашения об устранении двойного налогообложения между Россией и Грузией не заключено. Поэтому Кондратьев потерял статус резидента страны, входящей в ЕАЭС. Весь налог с доходов, полученных Кондратьевым, бухгалтер пересчитал по ставке 30 процентов.

Ситуация: нужно ли пересчитывать по ставке 30 процентов НДФЛ сотрудника-белоруса, который проработал в организации меньше 183 дней ?

Действительно, пункт 5 Протокола от 24 января 2006 г. обязывает работодателя пересчитать налог сотрудника из Республики Беларусь, который проработал в организации менее 183 дней и уволился. Но на практике это требование не действует.

Во-первых, эта норма не обязывает пересчитать налог именно исходя из ставки 30 процентов. В ней лишь указано, что делают это в порядке, который действует для нерезидентов России. Однако поскольку Республика Беларусь входит в состав ЕАЭС, в отношении ее резидентов ставку 13 процентов применяют в любом случае с первого дня (ст. 73 Договора о Евразийском экономическом союзе).

Во-вторых, правило о пересчете из пункта 5 Протокола от 24 января 2006 г. вступает в противоречие со статьей 73 Договора о Евразийском экономическом союзе, который был заключен позднее – 29 мая 2014 года. А в случае противоречий между Договором о создании ЕАЭС и другими международными договорами в рамках этого Союза применяют именно положения Договора (ч. 3 ст. 6 Договора о Евразийском экономическом союзе).

Поэтому НДФЛ не пересчитывайте. Ставка 13 процентов сохраняется за сотрудником-белорусом с первого дня его работы и вне зависимости от ее продолжительности.

НДФЛ: налоговые вычеты

Любые вычеты по НДФЛ ( стандартные , профессиональные и др.) нужно предоставлять только после того, как граждане государств, входящих в Евразийский экономический союз , получат статус резидента . То есть после того, как время их пребывания в России в течение 12 месяцев подряд составит не менее 183 календарных дней . Такое правило применяется несмотря на то, что их доходы от трудовой деятельности облагаются НДФЛ по ставке 13 процентов с первого месяца.

Правильность данного подхода подтверждает Минфин России в письме от 9 апреля 2015 г. № 03-04-06/20223.

НДФЛ: сотрудник работает в представительстве российской организации

Гражданин государств, входящих в Евразийский экономический союз , может работать в представительстве (филиале) российской организации, которое находится в данных республиках. В этом случае с доходов сотрудника-иностранца НДФЛ удерживайте по правилам законодательства этих государств. Налог перечисляйте в бюджет соответствующей страны. Об этом сказано в пункте «б» статьи 14 Соглашения от 21 апреля 1995 г., пунктах 1 и 2 статьи 14 Соглашения от 24 октября 2011 г., пунктах 1 и 2 статьи 15 Соглашения от 18 октября 1996 г.

Допустим, гражданин государства, входящего в Евразийский экономический союз , сначала долгое время работал в России в головном подразделении, а потом перевелся в подразделение на территории республики. То есть на дату получения дохода в филиале он пока еще является резидентом России. В этом случае с доходов, полученных от российского работодателя, он должен самостоятельно уплатить НДФЛ и в России (п. 1 ст. 209 НК РФ, подп. 3 п. 1 ст. 228 НК РФ). Причем сумму НДФЛ, причитающуюся в российский бюджет, можно уменьшить на сумму налога, уплаченного в государстве, входящем в Евразийский экономический союз . Такой порядок следует из пункта 1 статьи 232 Налогового кодекса РФ, статьи 20 Соглашения от 21 апреля 1995 г., статьи 23 Соглашения от 18 октября 1996 г., статьи 22 Соглашения от 24 октября 2011 г.

Пример, как рассчитать НДФЛ с доходов сотрудника – гражданина Республики Беларусь, работающего за рубежом в представительстве российской организации

Во втором полугодии 2016 года российская организация открыла свое представительство на территории Республики Беларусь. С 5 августа 2016 года в представительстве работают два гражданина этой страны – А.С. Кондратьев и С.В. Новиков.

Между Россией и Республикой Беларусь подписано Соглашение от 21 апреля 1995 г. об устранении двойного обложения в отношении НДФЛ и других налогов. Международные договоры имеют приоритет по отношению к российскому налоговому законодательству. Поэтому при исчислении НДФЛ с зарплаты сотрудников – граждан Республики Беларусь были учтены правила, прописанные в Соглашении.

Кондратьев проживает в Республике Беларусь и в Россию в течение 12 следующих подряд месяцев не приезжал. По российскому законодательству он является нерезидентом России, по белорусскому законодательству – резидентом Республики Беларусь. По российскому законодательству с доходов Кондратьева, полученных за рубежом, НДФЛ не удерживается. Организация удерживает налог по белорусскому законодательству и перечисляет его в бюджет Республики Беларусь.

Новиков также проживает в Республике Беларусь. Однако с 1 января по 4 августа 2016 года (216 дней) он находился в России. По российскому законодательству он является резидентом России, по белорусскому законодательству – нерезидентом Республики Беларусь. По российскому законодательству доходы Новикова, полученные за рубежом, облагаются НДФЛ. Однако рассчитать и заплатить налог Новиков должен самостоятельно по итогам 2016 года. Организация удерживает налог по белорусскому законодательству и перечисляет его в белорусский бюджет.

Сумма НДФЛ, рассчитанная с доходов Новикова к уплате в российский бюджет за 2016 год, – 12 000 руб. Сумма налога, удержанная с доходов Новикова и перечисленная в бюджет Республики Беларусь за 2016 год, – 15 000 руб.

Не позднее 30 апреля 2017 года Новиков должен представить в российскую налоговую инспекцию (по месту учета) декларацию по форме 3-НДФЛ. В ней нужно указать:

– сумму налога, уплаченную с доходов в Республике Беларусь, – 15 000 руб.;

– сумму НДФЛ, рассчитанную с доходов в России, – 12 000 руб.

Сумма налога, уплаченная в Республике Беларусь, подлежит зачету в счет налога, рассчитанного в России. Поскольку сумма налога, уплаченная в Республике Беларусь, больше НДФЛ, рассчитанного в России, в российский бюджет Новиков ничего платить не должен.

Взносы на пенсионное (социальное, медицинское) страхование

Страховые взносы за граждан государств, входящих в Евразийский экономический союз , начисляйте по тем же правилам, как с доходов российских граждан. Статус сотрудника – постоянно проживающий, временно проживающий или временно пребывающий – значения не имеет.

Дело в том, что иностранные граждане являются застрахованными в системе обязательного пенсионного страхования. Кроме того, для граждан государств, входящих в Евразийский экономический союз , предусмотрено социальное обеспечение на тех же условиях, что и граждан России (п. 3 ст. 98 Договора о Евразийском экономическом союзе). При этом к социальному обеспечению относится:

- социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- обязательное медицинское страхование.

Исходя из этого, страховые взносы платите в следующем порядке.

Если организация не имеет права на применение пониженных страховых тарифов, то взносы начисляйте по обычным тарифам:

- в ПФР – 22 процента (по доходам свыше 796 000 руб. – 10%);

- в ФСС России – по тарифу 2,9 процента (по доходам свыше 718 000 руб. взносы не начисляйте);

- в ФФОМС – 5,1 процента (без ограничений по доходам).

Если организация имеет право на применение пониженных страховых тарифов , взносы начисляйте по тарифу, установленному для соответствующей категории плательщиков.

Такой порядок установлен частью 1 статьи 7, статьей 33.1 Закона от 15 декабря 2001 г. № 167-ФЗ, статьей 58.2 Закона от 24 июля 2009 г. № 212-ФЗ. Правильность данного подхода подтверждает Минтруд России в письмах от 5 декабря 2014 г. № 17-1/10/В-8313 и от 13 марта 2015 г. № 17-3/ООГ-268.

12 августа 2015 года Кыргызская Республика вступила в ЕАЭС . С этого момента выплаты в пользу граждан этой страны облагаются страховыми взносами по тем же правилам, как с доходов россиян.

А как начислять взносы на выплаты за период с 1 по 11 августа 2015 года? Ориентируйтесь на статус сотрудников-киргизов. Если они временно или постоянно проживающие, то тарифы взносов не поменялись. С временно пребывающими сложнее – по таким иностранцам тариф взносов в ФСС России составляет 1,8 процента, а взносы в ФФОМС вообще не начисляют. Тариф же пенсионных взносов такой же, как для граждан стран из ЕАЭС.

Такие разъяснения приведены в письме Минтруда России от 13 октября 2015 г. № 17–3/В-504.

Пример начисления страховых взносов на зарплату сотрудника – гражданина Кыргызской Республики (временно пребывающий в России иностранец)

С 1 августа 2015 года в организации работает гражданин Киргизии, который является временно пребывающим. Его месячный оклад – 22 000 руб. Иных выплат в августе сотрудник не получал. В августе 21 рабочий день.

Пенсионные взносы начислены за весь месяц по тарифу 22 процента в сумме 4840 руб. (22 000 руб. × 22%).

Взносы на социальное страхование надо разделить. За семь дней (с 1 по 11 августа) надо начислить взносы в ФСС России по тарифу 1,8 процента. А за оставшиеся 14 дней (с 12 по 31 августа) – по тарифу 2,9 процента. Взносы в ФСС России за август составили 557,33 руб. (22 000 руб.: 21 дн. × 7 дн. × 1,8% + 22 000 руб.: 21 дн. × 14 дн. × 2,9%).

Взносы на медицинское страхование нужно начислять только на выплаты за период с 12 по 31 августа, то есть за 14 рабочих дней. Взносы в ФФОМС составили 748 руб. (22 000 руб.: 21 дн. × 14 дн. × 5,1%).

Отдельно скажем про сотрудников – высококвалифицированных специалистов , которые являются гражданами стран из ЕАЭС . Если такой сотрудник является временно или постоянно проживающим, то страховые взносы начисляйте по общим правилам.

На выплаты высококвалифицированным специалистам со статусом временно пребывающих начисляйте только взносы на социальное (по тарифу 2,9%) и медицинское страхование (по тарифу 5,1%). При этом взносы на пенсионное страхование не начисляйте. Дело в том, что такие высококвалифицированные специалисты не являются застрахованными в системе обязательного пенсионного страхования. Об этом сказано в пункте 1 статьи 7 Закона от 15 декабря 2001 г. № 167-ФЗ.

Аналогичные разъяснения приведены в письмах Минтруда России от 18 ноября 2015 г. № 17-3/В-560 и ОПФР по г. Москве и Московской области от 20 ноября 2015 г. № 11/61408.

Выплаты, которые не облагаются взносами

Страховыми взносами на обязательное пенсионное (социальное, медицинское) страхование не облагаются вознаграждения гражданам государств, входящих в Евразийский экономический союз , которые работают:

- по трудовым договорам, заключенным с российской организацией, в ее обособленных подразделениях за границей;

- за границей по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

Такой порядок предусмотрен в части 4 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ, части 2 статьи 22.1 Закона от 15 декабря 2001 г. № 167-ФЗ.

Взносы на страхование от несчастных случаев и профзаболеваний

С выплат гражданам государств, входящих в Евразийский экономический союз, работающим по трудовым договорам, взносы «на травматизм» начисляйте независимо от статуса такого сотрудника. При этом порядок начисления взносов такой же, что и для российских граждан. Такой вывод следует из пункта 2 статьи 5 Закона от 24 июля 1998 г. № 125–ФЗ.

Гражданин государства, входящего в Евразийский экономический союз, работает по гражданско-правовому договору? Тогда взносы от несчастных случаев начисляйте, только если такая обязанность предусмотрена в самом договоре (абз. 4 п. 1 ст. 5 Закона от 24 июля 1998 г. № 125–ФЗ).

Пример начисления страховых взносов на зарплату сотрудника – гражданина Республики Беларусь. Организация применяет общую систему налогообложения

Гражданин Республики Беларусь А.С. Кондратьев работает слесарем в ООО «Альфа». Трудовой договор с ним заключен с 11 января 2016 года.

«Альфа» начисляет взносы на страхование от несчастных случаев и профзаболеваний по тарифу 0,2 процента. Взносы на обязательное пенсионное (социальное, медицинское) страхование с его зарплаты начисляются по общим тарифам. НДФЛ с его зарплаты удерживается по ставке 13 процентов. Прав на вычеты по НДФЛ у сотрудника нет.

Оклад сотрудника составляет 20 000 руб., иных выплат в январе он не получал. Поэтому организация начислила страховые взносы в общей сумме 6000 руб. (20 000 руб. × 30%), в том числе:

– в ПФР – 4400 руб. (20 000 руб. × 22%);

– в ФСС России – 580 руб. (20 000 руб. × 2,9%);

– в ФФОМС – 1020 руб. (20 000 руб. × 5,1%).

Кроме того, на сумму зарплаты Кондратьева за июнь начислены взносы на страхование от несчастных случаев и профзаболеваний:

20 000 руб. × 0,2% = 40 руб.

Бухгалтер «Альфы» отразил начисление зарплаты иностранцу, а также страховых взносов с нее такими проводками:

Дебет 20 Кредит 70

– 20 000 руб. – начислена зарплата за июнь;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 2600 руб. (20 000 руб. × 13%) – удержан НДФЛ по ставке 13 процентов;

Дебет 20 Кредит 69 субсчет «Расчеты с ПФР»

– 4400 руб. (20 000 руб. × 22%) – начислены пенсионные взносы;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 580 руб. (20 000 руб. × 2,9%) – начислены взносы в ФСС России;

Дебет 20 Кредит 69 субсчет «Расчеты с ФФОМС»

– 1020 руб. (20 000 руб. × 5,1%) – начислены взносы в ФФОМС;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 40 руб. (20 000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний.

Расчет заработной платы с отчислениями в фонды

Автор: Ирина Филиппова

руководитель отдела по расчету заработной платы

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний. Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности. Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

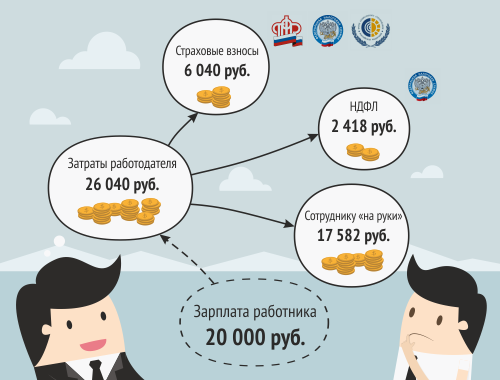

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет – 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. — в ПФР;

20 000*2,9% = 580 руб. — в ФСС;

20 000*5,1% = 1020 руб. — в ФОМС;

20 000*0,2% = 40 руб. — взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 – 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 – 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Как посчитать НДФЛ и взносы верно

Правила расчета НДФЛ

В сумму дохода работника входит оплата труда (подп. 6 п. 1 ст. 208 Налогового кодекса РФ). Она может состоять не только из денежной, но и из натуральной части. В последнем случае доход определяют как стоимость переданного работнику товара, продукции или услуг по рыночным ценам с учетом налога на добавленную стоимость. Такой вывод можно сделать на основании пункта 1 статьи 211 Налогового кодекса РФ.

Зарплату работника-нерезидента облагают налогом по ставке 30 процентов (п. 3 ст. 224 Налогового кодекса РФ). Признак, по которому определяют статус сотрудника, – период нахождения в России. Если в совокупности это не менее 183 календарных дней в течение 12 следующих подряд месяцев, то его уже нельзя отнести к нерезидентам. И тогда к зарплате работника нужно применять ставку 13 процентов и при наличии на то законных оснований предоставить за каждый месяц с начала года стандартные налоговые вычеты двух видов: на него самого и на детей.

Первая группа льгот положена только таким категориям граждан, как участники ликвидации последствий катастрофы на Чернобыльской АЭС, инвалиды Великой Отечественной войны, Герои СССР и России и др. Им вычет предоставляют в размере 3000 или 500 руб. (подп. 1, 2 п. 1 ст. 218 Налогового кодекса РФ).

Конкретная величина зависит от того, к какой категории льготников человек относится. Например, вычет для чернобыльцев составит 3000 руб. Причем он не изменится и в случае, если такому работнику одновременно положена льгота в размере 500 руб.

Вторая группа вычетов – на ребенка до 18 лет, а если он студент очной формы обучения, то до 24 лет. Их предоставляют родителям, в том числе приемным, усыновителям, опекунам или попечителям (подп. 4 п. 1 ст. 218 Налогового кодекса РФ). Например, на первого и второго ребенка ежемесячные необлагаемые суммы составят 1400 руб., а на третьего и каждого последующего – 3000 руб. Но эти вычеты можно применять только до тех пор, пока доход с начала года не превысит 280 000 руб.

Заработная плата работника, имеющего ребенка, – 50 000 руб. С учетом стандартного вычета сумма к выплате составит 43 682 руб. (50 000 руб. – (50 000 руб. – 1400 руб.) × 13%). После этого из нее, если для этого есть основания, могут быть удержаны алименты, оплата кредита, обучения и т. д. Такие суммы в отличие от стандартных вычетов не уменьшают налоговую базу. Основание – пункт 1 статьи 210 Налогового кодекса РФ.

Предусмотрены также социальные, имущественные и профессиональные вычеты. Социальные предоставляют по следующим расходам (подп. 1–5 п. 1 ст. 219 Налогового кодекса РФ):

- на благотворительные цели и пожертвования;

- на обучение;

- на медицинские услуги и лекарства;

- на негосударственное, пенсионное обеспечение, а также добровольное пенсионное страхование;

- на добровольное страхование жизни;

- на уплату дополнительных взносов на накопительную пенсию.

Имущественные вычеты положены работнику, например, при продаже имущества или его выкупе государством, а также если он построил или приобрел жилье или купил земельный участок.

Право на профессиональный вычет есть у лиц, выполняющих работы по гражданско-правовым договорам. Его размер равен сумме документально подтвержденных данным сотрудником своих расходов по таким работам (п. 2 ст. 221 Налогового кодекса РФ). Профессиональными вычетами могут воспользоваться и главы хозяйств, при условии что они зарегистрированы в качестве индивидуальных предпринимателей. Тогда они сами рассчитывают и уплачивают налог и имеют право на вычет в сумме фактических документально подтвержденных расходов (п. 1 ст. 221, подп. 1 п. 1 ст. 227 Налогового кодекса РФ).

Особенности удержания налога

Датой получения дохода в виде зарплаты считают:

- день передачи товаров, продукции, услуг в виде натуральной оплаты;

- последний день месяца, за который начислена зарплата;

- последний день работы в случае увольнения до окончания месяца.

Рассчитывать и удерживать налог с заработной платы нужно один раз в месяц – при окончательном расчете дохода. Данная позиция изложена в письме Минфина России от 18 апреля 2013 г. № 03-04-06/13294.

Заплатить налог нужно не позднее того дня, когда компания снимет в банке деньги на выплату зарплаты или перечислит их сотруднику.

Отдельно рассмотрим вопрос о дате дохода в виде отпускных. Такие суммы, как и аванс, могут выдавать в течение месяца. В этом случае налог не уплачивают. Ведь пока не окончен месяц, нельзя определить доход в виде оплаты труда. Однако отпускные не привязаны к другим доходам. И кроме того, начисления по заработной плате известны только в конце месяца, а по отпускным – перед их выдачей.

Данный подход подтверждают судьи. В постановлении Президиума ВАС РФ от 7 февраля 2012 г. № 11709/11 указано: чтобы определить налог по отпускным, не важен размер других доходов, полученных в течение этого месяца. Поэтому судьи посчитали, что нет препятствий для того, чтобы перечислять налог по правилам пункта 6 статьи 226 Налогового кодекса РФ. То есть не позднее дня, когда хозяйство получило деньги на зарплату в банке или перечислило ее по безналичному расчету.

Аналогичную позицию занимают и чиновники. В письме Минфина России от 24 января 2008 г. № 03-04-07-01/8 отмечено, что дату дохода по отпускным нужно определять в соответствии с нормой подпункта 1 пункта 1 статьи 223 Налогового кодекса РФ. То есть это день их выплаты. А уже по окончании месяца компания должна рассчитать сумму налога нарастающим итогом исходя из общего дохода с учетом оплаты труда и отпускных (письмо Минфина России от 15 ноября 2011 г. № 03-04-06/8-306).

Кроме того, есть еще два вида доходов, по которым, согласно разъяснениям чиновников, нужно начислить налог:

- доплата до среднего заработка в сумме, превышающей максимальный размер пособия по временной нетрудоспособности (письмо Минфина России от 6 мая 2009 г. № 03-03-06/1/299);

- оплата дополнительных отпусков, предоставляемых персоналу, занятому на работах с вредными или опасными условиями труда (письмо Минфина России от 6 мая 2013 г. № 03-04-06/15555).

И последнее замечание. С суммы денежной компенсации за нарушение срока выдачи зарплаты налог не взимают. Основание – пункт 3 статьи 217 Налогового кодекса РФ. Так рассудили финансисты в письме Минфина России от 26 октября 2009 г. № 03-04-05-01/765.

Порядок начисления взносов

Выплаты и вознаграждения, которые начисляют работнику по трудовому или гражданско-правовому договору, облагают страховыми взносами. Предмет таких договоров – выполнение работ, оказание услуг (ч. 1 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ; далее – Закон № 212-ФЗ).

В то же время перечень необлагаемых сумм определен в статье 9 данного закона. В частности, к ним относят государственные пособия или предусмотренные законодательством компенсационные выплаты за выполнение трудовых обязанностей. Если выплата не поименована в данном списке, то сэкономить на взносах не получится. Например, по этой причине их нужно начислить на сумму компенсации за нарушение срока выплаты заработной платы (п. 3 письма Минздравсоцразвития России от 15 марта 2011 г. № 784-19).

Ставки по взносам установлены в процентах от начисленного вознаграждения. В период с 2015 по 2016 год они составляют (ч. 1.1 ст. 58.2 Закона № 212-ФЗ): в ПФР – 22 процента; в ФСС России – 2,9 процента; в ФФОМС – 5,1 процента. К этому нужно добавить, что в 2015 году уже нельзя применять один лимит для всех фондов. По каждому из видов начислений теперь действуют разные правила.

Так, указанный тариф взносов в ФСС России применяют в пределах определенного для них лимита базы, а с суммы превышения взносы не уплачивают (ч. 4 ст. 8 Закона № 212-ФЗ).

Тариф 22 процента для Пенсионного фонда РФ также действует в пределах установленной базы. Однако если она превышена, то, в отличие от нулевого тарифа Фонда соцстрахования, в этом случае надо продолжать уплачивать взносы, правда, по ставке 10 процентов (п. 1 ч. 1.1 ст. 58.2 Закона № 212-ФЗ). А для отчислений на обязательное медицинское страхование предел базы вообще отменен. В результате взносы рассчитывают по ставке 5,1 процента со всех выплат работникам независимо от их суммы.

В 2015 году необходимо использовать следующие показатели предельных величин (постановление Правительства РФ от 4 декабря 2014 г. № 1316):

- по пенсионным взносам – 711 000 руб.;

- по взносам в Фонд социального страхования РФ – 670 000 руб.

А нужно ли облагать сумму выплаченного вознаграждения за труд также и взносами на травматизм? Как и в случае с правилами Закона № 212-ФЗ, их начисляют при следующих условиях (п. 1 ст. 20.1, ст. 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ):

- сотрудник состоит в трудовых отношениях с компанией, выполняя работы или оказывая услуги для нее по трудовому или гражданско-правовому договору;

- выплата не входит в список необлагаемых сумм.

Минимальное значение тарифа для взносов на травматизм – 0,2 процента – соответствует 1-му классу профессионального риска, а максимальное – 8,5 процента – последнему, 32-му. Все зависит от деятельности, которую ведет хозяйство. Предельная величина базы по данному виду взносов не установлена. Поэтому их начисляют по одному и тому же тарифу в течение всего года.

Совмещение обычных и вредных условий

Для некоторых категорий работников трудовую пенсию по старости назначают ранее достижения возраста 60 лет для мужчин и 55 лет для женщин. Для таких сотрудников статьей 58.3 Закона № 212-ФЗ предусмотрены дополнительные тарифы взносов.

Например, в сельском хозяйстве это касается женщин, которые работают трактористами. Им положена досрочная пенсия (п. 3 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ). В 2015-м и в последующие годы с выплат таким работникам нужно начислять пенсионные взносы по дополнительному тарифу в размере 6 процентов (ч. 2 ст. 58.3 Закона № 212-ФЗ).

Дополнительные тарифы можно установить и на основании результатов специальной оценки условий труда (п. 7 ст. 7 Федерального закона от 28 декабря 2013 г. № 426-ФЗ). В этом случае конкретные ставки определены частью 2.1 статьи 58.3 Закона № 212-ФЗ. Если работа признана опасной, дополнительный тариф составит 8 процентов, а если вредной, то от 2 до 7 процентов в зависимости от степени вредности.

При расчете взносов по доптарифу каких-либо исключений для доходов не предусмотрено. Учитывают премии, годовое вознаграждение, материальную помощь, оплату отпуска, в том числе единовременное поощрение к нему, и другие выплаты. Но нужно помнить: применение дополнительного тарифа зависит от момента начисления, а не от периода, за который оно сделано. Данный вывод следует из письма Минтруда России от 30 апреля 2013 г. № 17-4/727.

Тем не менее зачастую возникают вопросы, как совместить обычные начисления с теми, которые необходимо сделать по дополнительным тарифам. На некоторые из них специалисты Минтруда России дали такие ответы.

1. Сотрудник в течение месяца не был занят на работах с вредными и опасными условиями, и этот период не включен в стаж, дающий право на досрочное назначение пенсии. Тогда страховые взносы по дополнительным тарифам начислять не нужно (письмо от 29 апреля 2013 г. № 17-3/10/2-2415).

2. Работник совмещает обычные и вредные условия труда. В данном случае расчет производят пропорционально фактически отработанному количеству дней на вредных или опасных работах. Базой послужит та часть выплат, которая относится к периоду, отработанному сотрудником непосредственно в особых условиях (письмо от 23 апреля 2013 г. № 17-3/10/2-2309).

Вот мы и расмотрели, как посчитать НДФЛ и взносы верно.

Как рассчитывается заработная плата

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России ? Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Затраты работодателя на выплату ЗП для Иванова И.И. составляют:

20000 + 6040 = 26040 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

НДФЛ, взносы на обязательное пенсионное, медицинское и социальное страхование подлежат уплате в ФНС по месту регистрации компании-работодателя. Туда же работодатель обязан и представить отчетность по сотрудникам. Взносы «на травматизм» (от несчастных случаев) уплачиваются в Фонд Социального Страхования. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Расчет страховых взносов. Пример расчета страховых взносов

Действующим законодательством установлены обязательные страховые платежи в различные фонды – пенсионный, социального и медицинского страхования. Это непреложная обязанность для всех компаний и предпринимателей. Иными словами, взносы уплачивают все – и ИП без нанятого персонала, и ООО со средними доходами, и огромная корпорация с немалым штатом сотрудников. Кроме того, даже по каким-то причинам не функционирующие организации, т. е. не получающие доход, но не заявившие о прекращении своей деятельности в официальном порядке, также производят эти платежи.  Расчет сумм страховых взносов осуществляется в различных предприятиях по-разному, все зависит от многих причин: статуса предприятия, организационных особенностей и других условий. Попробуем разобраться в тонкостях начислений для разных категорий организаций, работников и узнаем порядок расчета страховых взносов для предприятий разных форм собственности.

Расчет сумм страховых взносов осуществляется в различных предприятиях по-разному, все зависит от многих причин: статуса предприятия, организационных особенностей и других условий. Попробуем разобраться в тонкостях начислений для разных категорий организаций, работников и узнаем порядок расчета страховых взносов для предприятий разных форм собственности.

Чем отличаются налоги работодателя и его сотрудников?

Сначала рассмотрим отличия в уплате налогов персоналом и работодателем, поскольку их часто путают, хотя понятия эти полярно противоположные. Расчет страховых взносов осуществляется на основе размера оплаты труда. Нельзя смешивать такие разные понятия, как платежи работодателя и сотрудника. Работник уплачивает НДФЛ с суммы начисленной ему лично зарплаты, а работодатель платит 30% от размера всего фонда зарплаты персонала в различные фонды. Кстати, выступая налоговым агентом, компания или ИП удерживает и перечисляет в бюджет полную сумму НДФЛ с ее работников. Такова разница между налогами, которые уплачивают наемные работники и руководители предприятий.

Страховые взносы: что это такое?

Взносы, уплачиваемые работодателем в социальные фонды, называются страховыми, или социальными отчислениями. Все платежи в них рассчитываются и перечисляются помесячно в установленные законодательным порядком сроки.  Подавляющая часть населения России является нанятыми работниками разных предприятий. Для компаний, находящихся на традиционной системе налогообложения, база для расчета страховых взносов строится исключительно на сумме начисленной им зарплаты и связанных с нею выплат, например премий или доплат за работу в праздничные и выходные дни, классность, территориальный коэффициент и др. Выплаты, характеризующиеся как социальные, в расчетную базу не входят. К ним относятся:

Подавляющая часть населения России является нанятыми работниками разных предприятий. Для компаний, находящихся на традиционной системе налогообложения, база для расчета страховых взносов строится исключительно на сумме начисленной им зарплаты и связанных с нею выплат, например премий или доплат за работу в праздничные и выходные дни, классность, территориальный коэффициент и др. Выплаты, характеризующиеся как социальные, в расчетную базу не входят. К ним относятся:

- материальные компенсации;

- помощь от компании для восстановления здоровья или приобретения лекарственных средств на основании коллективного договора или отраслевых тарифных соглашений;

- пособия, начисленные при увольнении сотрудников, вызванном сокращением производства и ликвидацией рабочих мест;

- затраты на командировки, носящие производственный характер, но не имеющие отношения к начислению заработной платы.

Итак, все начисления производятся на сумму начисленной зарплаты. Узнаем, в какие фонды перечисляют взносы предприятия, применяющие ОСНО, их размеры и особенности расчета, а также для каких компаний и в каких случаях применяются сниженные тарифы.

Один из важнейших социальных фондов, куда отчисляются страховые взносы – ФСС. Он работает в двух направлениях: контролирует и оплачивает пособия по временной нетрудоспособности и возмещает ущерб, вызванный полученными производственными травмами.  В связи с этим взносы в ФСС исчисляются по следующим тарифам:

В связи с этим взносы в ФСС исчисляются по следующим тарифам:

▪ 1-й – по временной потере трудоспособности и материнству – 2,9 % от зарплаты работников. На 2015 год установлен предельный уровень оплаты труда, с которого насчитываются взносы, в сумме 670 тыс. руб. На полученный свыше этого уровня доход тариф не начисляется.

▪ 2-й – страхование от производственных несчастных случаев. Величина взноса варьируется от 0,2% до 8,5 % и соответствует одному из 32 классов риска на производстве, законодательно установленных для компаний различной степени производственного травматизма. Для этого вида страхования не существует размера предельной базы, отчисления с заработной платы производятся независимо от суммы дохода по установленному для каждого предприятия классу риска. Только для бюджетных предприятий профессиональный риск ограничен первым классом.

ФФОМС

Отчисления по медицинскому страхованию составляют в 2015 году 5,1% от суммы оплаты труда. Максимальный уровень зарплаты, свыше которого взносы не насчитываются, равен 624 тыс. рублей.

Для предприятий, работающих на общих основаниях, взносы составляют 22 %. Предельный доход для их начисления в текущем году равен 711 тыс. руб. В отличие от остальных фондов, в ПФР на суммы, превышающие норматив, отчисления производятся в размере 10 %. Но распределяются они уже не на отдельный счет работника, а на общий, консолидированный счет. В представленной таблице указаны размеры отчислений и предельные уровни дохода, на который они начисляются, для предприятий, применяющих ОСНО.

| фонд, в который перечисляются взносы | % отчислений | предельный доход в тыс. руб., на который начисляется взнос | % отчислений на доход, полученный свыше установленного предела | примечания |

| ПФР | 22 | 711 | 10 | |

| ФСС | 2,9 | 670 | ||

| ФСС от несч. сл. | 0,2-8,5 | не установлен | 0 | взносы начисляются на любую сумму от ФОТ |

| ФФОМС | 5,1 | 624 | 0 |

1. Пример расчета страховых взносов

Сотруднику предприятия за январь начислена зарплата – 68 тыс. руб. В нее входят выплаты:

- оклад – 40 000 руб.;

- отпускные – 15 000 руб.;

- оплачен больничный лист – 13 000 руб.

Всего начислено: 68 000 руб.

Оплата листа нетрудоспособности не входят в базу для расчета, понижая сумму дохода для начисления взносов.

68 – 13 = 55 тыс. руб.

Начислено взносов за январь:

• в ПФР:

55 000 * 22% = 12 100 руб.

• в ФСС:

55 000 * 2,9% = 1595 руб.

• в ФСС (от несч. сл.):

55 000 * 0,2% = 110 руб.

• в ФФОМС:

55 000 * 5,1% = 2805 руб.

Всего начислено взносов за месяц – 16 610 руб.

Зарплата этого сотрудника за 10 месяцев года составила 856 000 рублей. Размер начисленных за это время взносов:

• в ПФР:

711 000 * 22% + (856 000 – 711 000) * 10% = 156 420 + 31 900 = 188 320 руб.

• в ФСС:

670 000 * 2,9% = 19 430 руб.

856 000 * 0,2% = 1712 руб.

• ФФОМС:

624 000 * 5,1% = 31 824 руб.

Начислено за 10 месяцев – 241 286 руб.

Далее рассмотрим особенности расчетов с внебюджетными фондами предпринимателей и организаций, применяющих различные спецрежимы для упрощенного учета.

Страховые взносы: расчет для ИП

Часто предприниматели, организуя собственный бизнес, работают в единственном числе, не набирая штат персонала. Сам себе ИП зарплату не платит, он получает доход от предпринимательской деятельности. К этой категории относится и так называемое самозанятое население – частнопрактикующие юристы, врачи и другие специалисты, организовавшие собственный бизнес.

Для таких предпринимателей законодательно утвержден особый порядок начисления подобных платежей – фиксированные (обязательные) страховые взносы.

Осуществляется расчет обязательных страховых взносов исходя из размера МРОТ, индексирующегося ежегодно. Поэтому с каждым годом увеличивается и сумма фиксированных взносов, не считая эксперимента законодателей в 2013 году, когда за основу для расчета отчислений брали не один МРОТ, а два.

Эта сумма четко определена и рассчитывается как произведение 12-кратного МРОТ на тарифы, установленные для ПФР в размере 26 % и ФФОМС – 5,1%:

В текущем году обязательный взнос составил 18 610,80 руб. и 3650,58 руб. соответственно. Всего подлежит перечислению за год 22 261,38 руб.

Расчет страховых взносов в ФСС индивидуальные предприниматели не делают, поскольку для них не предусмотрены расчеты с фондом ни по оплате листов нетрудоспособности, ни по производственным травмам.

Законодательно установлена предельная планка получения дохода для возможности уплаты отчислений в фиксированной сумме – 300 тыс. руб. Превышение этого уровня доходов потребует доначисления размера взносов: на сумму, полученную сверх этого норматива, начисляется 1 %. Такое правило действует только для начисления взносов в ПФР. Оно не относится к отчислениям в ФФОМС. На размер взноса в этот фонд не влияет сумма доходов, он стабилен.

Порядок перечисления и расчет страховых взносов в ПФР предпринимателями

Алгоритм расчетов с пенсионным фондом следующий:

• До окончания текущего года в обязательном порядке уплачивается фиксированный взнос. Это обязанность всех предпринимателей. Как уже упоминалось, при уплате этого взноса не играет роли ни финансовый результат деятельности, ни режим налогообложения, ни размеры дохода, ни его полное отсутствие. Этот взнос уплачивается, поскольку является обязательным.

• До 1 апреля будущего года перечисляется полученная расчетным путем часть взносов – 1% от размера дохода, превысившего трехсоттысячный предел.

3. Рассмотрим пример расчета страховых взносов для ИП, работающего без персонала:

Годовой доход практикующего врача составил 278 тыс. руб. Составим расчет страховых взносов:

в ПФР = 5965 * 12 * 26 % = 18 610,80 руб.

в ФФОМС= 5965 * 12 * 5,1% = 3650,58 руб.

Платежи осуществляются одинаковыми долями поквартально или сразу полной суммой. Главное, чтобы они были внесены до конца года.

4. Рассмотрим следующий пример:

Доход ИП за год – 2 560 000 руб.

Взнос в ПФР = 18 610,80 + 1 % * (2 560 000 – 300 000)= 18 610,80 + 22600 = 41 210,80 руб.

В ФФОМС – 3650,58 руб.

Важно! Фиксированная сумма 22 261,38 руб. должна быть перечислена до конца налогового года, взнос с разницы 18 949,42 руб. уплачивается до 1 апреля.

Предельная сумма взноса в текущем году – 148 886,40 руб. Рассчитывается она по формуле: 8-кратный размер МРОТ за год, помноженный на установленный тариф ПФР.

Особенности расчета взносов ИП: как правильно рассчитать размер дохода ИП

Расчет страховых взносов ИП изменен радикально. И если раньше все расчеты строились на размере прибыли, сегодня за основу для их начисления берется размер полученного дохода. И следует различать эти понятия, поскольку неправильно подсчитанная сумма дохода и, следовательно, платежа может повлечь наложение штрафных санкций.

Разберемся, какие поступления следует считать доходом в разных режимах налогообложения, применяемых предпринимателями:

- При ОСНО учитываются все облагаемые НДФЛ, доходы.

- При УСН должны быть учтены доходы от продажи товаров, предоставления услуг, а также внереализационные доходы (к примеру, полученные арендные платежи). Важно! Уменьшать его на сумму затрат нельзя, даже если применяется режим «Доходы за минусом расходов». Такая формула действует для расчета налога, но не социальных отчислений.

- При ЕНВД суммируется рассчитанный раннее вмененный доход за весь год, для чего можно сложить показатели строки № 100 по квартальным декларациям, где указан расчет ЕНВД.

- Страховые взносы при патентной системе налогообложения начисляются на сумму доходов, фактически полученную за время действия патента. Для этого подсчитывают все доходы, зафиксированные в КУДиР, или определяют расчетным путем, пропорционально деля сумму дохода на продолжительность действия патента.

При совмещении нескольких налоговых режимов доходы от деятельности на каждом из них должны суммироваться. Если доход предпринимателя за год – не больше 300 тыс. рублей или отсутствует, то ИП обязан перечислить лишь фиксированный взнос.

Применение пониженных тарифов: кто может рассчитывать на льготы?

Российским законодательством регламентирована возможность применения сниженных тарифов для некоторых категорий предприятий-работодателей. Величины этих тарифов различны для разных компаний и зависят от деятельности, которой они занимаются. Размеры тарифов перечислены в 1-й части ст. 58 З-на № 212-ФЗ. Это весьма пространный реестр, который вмещает целый ряд плательщиков, имеющих право использования льгот. В таблице представлен список предприятий, деятельность которых позволяет применять льготные тарифы при расчете социальных отчислений.

| Компании, имеющие право на применение льготных тарифов | ПФР %С | ||

| Предприятия, работающие на ЕСХН, сельхозпроизводители, общественные представительства инвалидов | 21 | 2,4 | 3,7 |

| Партнерства, организованные бюджетными, некоммерческими учреждениями, IT-компании, др. | 8 | 4 | 2 |

| Компании и ИП, работающие на патенте и УСН по видам деятельности, перечисленным в законе, предприниматели-фармацевты на ЕНВД, некоммерческие организации на УСН, предприятия, работающие в сфере социального обеспечения, разработок НИОКР, здравоохранения, культуры, благотворительного направления | 20 | 0 | 0 |

| Предприятия-участники проекта “Сколково” | 14 | 0 | 0 |

В пункте 8, ч. 1 ст. 58 опубликован список видов деятельности, по которым установлено применение льготных тарифов. Организациям и ИП, работающим с любым из них, дано право не насчитывать отчисления по социальному и медицинскому страхованию, а для взносов в ПФР установлена ставка 20%. Предельный доход для расчета отчислений – 711 тыс. руб. На полученные доходы, сверх этого размера, взносы не насчитываются. Законодателями установлены и некие ограничительные барьеры, которые должны быть применены для реализации предприятиями права на использование льготных тарифов.

Рассмотрим расчет страховых взносов по льготным тарифам на нескольких следующих примерах.

1. С годового дохода работника предприятия – сельхозтоваропроизводителя, имеющего право на льготный расчет в сумме 264 000 руб. отчисления составили:

• в ПФР:

264 000 * 21% = 55 440 руб.

• в ФСС:

264 000 * 2,4% = 6336 руб.

264 000 * 3,7% = 9768 руб.

Итого: 71 544 руб.

2. С зарплаты работника предприятия сферы соцобеспечения, ведущего деятельность, подпадающую под применение льгот в сумме 210000 руб., должны быть насчитаны взносы:

• в ПФР:

210 000 * 20% = 40 500 руб.

Итого: 40 500 руб.

3. С годового дохода сотрудника IT-компании в сумме 547 000 руб. сделаны отчисления:

• в ПФР:

547 000 * 8% = 43 760 руб.

• в ФСС :

547 000 * 4% = 21 880 руб.

547 000 * 2% = 10 940 руб.

Итого: 76 580 руб.

Еще одно нововведение с начала текущего года – суммы взносов при уплате не округляются до рублей, как было принято раньше, а насчитываются и уплачиваются в рублях и копейках, не создавая при расчетах с фондами мизерных переплат.

Учет расчетов по страховым взносам: начисление, проводки, особенности

Начисление страховых взносов осуществляется предприятиями-работодателями в том же месяце, за который начисляется зарплата. Важно! Начисление-расчет страховых взносов на отпускные производится сразу же при расчете отпускных, причем на всю сумму, независимо от продолжительности периода отпуска. Зачастую начинается он в одном месяце, а заканчивается в другом. Тем не менее расчет по начисленным страховым взносам производится на всю сумму сразу.

Бухгалтерский учет страховых взносов осуществляется на счете № 69 «Расчеты по социальному страхованию» и его субсчетах для отдельного выделения видов отчислений и фондов. Корреспондируется он со счетами учета затрат производства, сумма начисленных взносов отражается по кредиту 69-го счета:

Д-т 20 (23, 26, 44 …) К-т 69 — начислены взносы в ПФР, ФСС и ФФОМС на соответствующие субсчета, утвержденные в компании.

Уплаченные взносы дебетуют субсчета 69 и отражаются в кредите счета 51 «Расчетный счет», подтверждая произведенный платеж и расчет по уплаченным страховым взносам.

Особенности применения льгот при уплате взносов для «упрощенцев»

Законодательно установлена возможность уменьшения налогооблагаемой базы предприятий, применяющих спецрежимы. Уплаченные страховые взносы в полном объеме рассчитанной суммы уменьшают базу по начисленному налогу, предусмотренному спецрежимом, в следующих случаях:

• ИП применяет УСН и/или ЕНВД и функционирует без нанятого персонала;

• Компания работает на упрощенном режиме «Доходы за минусом расходов».

1/2 суммы отчислений уменьшает базу для расчета налога, когда применяются следующие режимы:

Обладателям патентов страховые взносы не уменьшают их стоимость.

Надо отметить, что право на применение указанных льгот осуществимо только в том периоде, за который начисляется налог, и уменьшена база может быть исключительно на сумму уплаченных (не начисленных!) в этом же отчетном периоде взносов.

Штрафные санкции

Страховые взносы, расчет по которым произведен, должны быть уплачены в фонды в установленные сроки. По закону при несвоевременном перечислении ежемесячных платежей контролирующие ведомства вправе предъявить организации пени за каждый день просрочки.

Неустойки, не предусмотренные законодательно, не могут быть применены в качестве санкций, но штрафы бывают весьма внушительными. Существует немало причин, которые могут вызвать неудовольствие внебюджетных фондов. Они вправе оштрафовать компанию за несвоевременную регистрацию в фондах либо за опоздание с предоставлением отчетности по взносам, а также за использование бланков неустановленной формы. Это далеко не полный перечень нарушений, внебюджетный фонд располагает немалой властью и лучше заранее готовить и представлять все необходимые отчетные формы, чтобы иметь возможность что-либо изменить и вовремя отчитаться.