Отпуск на санаторно курортное лечение за счет фсс как предоставляется

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Лекторы – ведущие эксперты, непосредственные разработчики законов:

В. В. Витрянский, Л. Ю. Михеева, Е. А. Суханов, А. А. Маковская. Принять участие можно очно/ онлайн или в записи, в любой точке страны!

Работнику в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний” предоставляется дополнительный оплачиваемый отпуск (сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ) в связи с предоставлением ФСС путевки на санаторно-курортное лечение.

В случае выпадения данного отпуска на праздничные дни будет ли он продлеваться так же, как и ежегодный основной оплачиваемый отпуск?

По данному вопросу мы придерживаемся следующей позиции:

Дата окончания предоставленного работнику для целей санаторно-курортного лечения отпуска, исчисленная исходя из его продолжительности, на количество нерабочих праздничных дней, которые пришлись на период такого отпуска, не переносится.

Обоснование позиции:

Согласно ст. 120 ТК РФ нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются. Обратим внимание, что в этой норме речь идет не об увеличении продолжительности (количества календарных дней) отпуска, а о продлении периода отсутствия сотрудника на работе в связи с предоставленным отпуском: если на период отпуска приходятся нерабочие праздничные дни, то дата окончания отпуска, исчисленная исходя из его продолжительности, переносится на количество дней, соответствующее числу праздников.

В соответствии с пп. 10 п. 2 ст. 17 Федерального закона от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний” (далее – Закон N 125-ФЗ) работодатель обязан предоставить своему работнику, нуждающемуся в санаторно-курортном лечении по причинам, связанным с наступлением страхового случая, оплачиваемый отпуск для санаторно-курортного лечения (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) на весь период санаторно-курортного лечения и проезда к месту санаторно-курортного лечения и обратно.

Предусмотренный Законом N 125-ФЗ отпуск оплачивается в размере среднего заработка, исчисленного в порядке, установленном ст. 139 ТК РФ для оплаты отпусков и Положением об особенностях порядка исчисления средней заработной платы, утверждённым постановлением Правительства РФ от 24.12.07 N 922 (п. 32 Положения об оплате дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованных лиц, получивших повреждение здоровья вследствие несчастных случаев на производстве и профессиональных заболеваний, утвержденного постановлением Правительства РФ от 15.05.2006 N 286).

Как следует из перечисленных норм, такой отпуск предоставляется и оплачивается в календарных днях.

При этом обратим внимание, что указанный отпуск имеет целевое назначение (для санаторно-курортного лечения) и предоставляется работнику, как указано в пп. 10 п. 2 ст. 17 Закона N 125-ФЗ, “сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ”. Поэтому, на наш взгляд, он не относится к ежегодным. А значит, к рассматриваемым отношениям не применима норма ст. 120 ТК РФ, устанавливающая, что нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются*(1).

Закон N 125-ФЗ также не содержит положений о том, что нерабочие праздничные дни, приходящиеся на период предоставляемого в соответствии с пп. 10 п. 2 ст. 17 этого закона отпуска, в число его календарных дней не включаются (смотрите также, например, решение Арбитражного суда Кемеровской области от 23.06.2015 по делу N А27-7623/2015).

Поскольку ни ТК РФ, ни Закон N 125-ФЗ, ни иные правовые акты соответствующий положений не содержат, полагаем, что нерабочие праздничные дни включаются в число его календарных дней; соответственно, дата окончания предоставленного работнику для целей санаторно-курортного лечения отпуска, исчисленная исходя из его продолжительности, на количество нерабочих праздничных дней, которые пришлись на период такого отпуска, не переносится.

Из анализа материалов арбитражной практики следует, что в соответствии с позицией ФСС России на количество нерабочих праздничных дней, попадающих в число дней санаторно-курортного лечения, дата окончания отпуска не переносится, однако и оплате праздничный день не подлежит, поскольку в силу ст. 120 ТК РФ не является днем отпуска. Суды, как правило, считают такую позицию основанной на ошибочном толковании норм права. Руководствуясь положениями ст. 120 ТК РФ и пп. 10 п. 2 ст. 17 Закона N 125-ФЗ, судьи приходят к выводу, что работодатель должен произвести оплату такого отпуска работника за весь период его лечения и проезда к месту лечения и обратно, независимо от того, выпадает на период лечения праздничный день или нет; при этом действия работодателя по перенесению даты окончания отпуска, исчисленной исходя из его продолжительности, на количество дней, соответствующее числу праздников, признаются правомерными (смотрите, например, постановление Федерального арбитражного суда Западно-Сибирского округа от 22.08.2013 N Ф04-3263/13 по делу N А27-19609/2012, определение ВАС РФ от 11.12.2013 N ВАС-17034/13 по делу N А27-19609/2012, постановления Седьмого арбитражного апелляционного суда от 08.07.2015 N 07АП-5173/15, от 21.08.2015 N 07АП-7324/15, от 22.03.2016 N 07АП-1658/16).

Мы также считаем, что работодатель обязан оплатить все календарные дни предусмотренного Законом N 125-ФЗ отпуска независимо от того, являются эти дни рабочими или нерабочими праздничными днями. Однако согласиться с приведенной выше аргументацией судов такого вывода мы не можем, поскольку, на наш взгляд, как мы уже говорили, к рассматриваемым отношениям ст. 120 ТК РФ не применима; все дни такого отпуска подлежат оплате в силу того, что такой отпуск имеет целевое назначение (пп. 10 п. 2 ст. 17 Закона N 125-ФЗ), при этом законодательство не содержит положений о том, что нерабочие праздничные дни, приходящиеся на период этого отпуска, в число его календарных дней не включаются.

Однако обращаем Ваше внимание, что данная позиция является нашим экспертным мнением. Как видно по тексту ответа, контролирующие и судебные органы могут придерживаться иной точки зрения по заданному вопросу.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Наумчик Иван

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Воронова Елена

16 августа 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Как следует из положений ст. 120 ТК РФ, ежегодный оплачиваемый отпуск включает в себя как основной отпуск (ст. 115 ТК РФ), в том числе и удлиненный, так и дополнительные отпуска (статьи 116-119 ТК РФ), когда такие отпуска предоставляются работнику. Термин “ежегодный оплачиваемый отпуск” является обобщающим понятием.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как оформить отпуск на санаторно-курортное лечение

Что это такое

Отпуск на период санаторно-курортного лечения отличается от обычного тем, что в него уходят не по собственной инициативе, а по медицинскому заключению.

Что говорит про санаторно-курортное лечение ТК РФ: если на предприятии произошел несчастный случай или у сотрудника развилось профзаболевание, ему возмещают расходы на восстановление здоровья ( статья 184 ). Санаторно-курортная путевка выделяется работнику Фондом социального страхования РФ (ФСС). Рассмотрим, кто оплачивает дни, во время которых проходит восстановление здоровья работника, включая время, истраченное на дорогу.

Кто оплачивает

Согласно закону, работодатель обязан предоставить сотруднику, помимо основного, дополнительный отпуск на санаторно-курортное лечение. Но это возможно только при соблюдении условия: санаторно-курортную путевку работнику выдали на основании медицинского заключения. Работодатель обязан оплатить период, во время которого работник восстанавливает здоровье, и время, потраченное на дорогу. Оплата начисляется в размере среднего заработка. Эти затраты возмещаются позже, в определенном порядке.

Необходимость в санаторно-курортном лечении подтверждена медицинским заключением

Необходимость в санаторно-курортном лечении не подтверждена медицинским заключением

Работодатель предоставляет работнику дополнительный отпуск для санаторно-курортного лечения, ФСС оплачивает работнику саму санаторно-курортную путевку.

Позже оплата дополнительного отпуска на санаторно-курортное лечение возмещается работодателю за счет ФСС. Это отмечено в п. 7 ст. 15 закона № 125-ФЗ от 24.07.1998 и в п. 10 Постановления Правительства РФ № 184 от 02.03.2000.

В этом случае закон не обязывает работодателя предоставлять дополнительный оплачиваемый отпуск на санаторно-курортное лечение.

Порядок предоставления

Чтобы работодатель смог возместить расходы, истраченные на сотрудника, нужно соблюсти порядок предоставления документов.

Шаг 1. Работник предприятия получает санаторно-курортную путевку и пишет заявление на допотпуск. Указывает, сколько дней уйдет на санаторную путевку и время на дорогу туда и обратно. Заявление пишется на имя руководителя предприятия. К заявлению работник прикладывает:

- копию решения ФСС об оплате расходов на санаторно-курортную путевку;

- копию программы санаторно-курортного оздоровления;

- копию билетов, чтобы обосновать дополнительные дни.

Шаг 2. Работодатель готовит приказ на санаторно-курортное лечение работника.

Шаг 3. Работодатель направляет в ФСС письмо, где просит зачесть сумму, которую он истратил на сотрудника. К письму работодатель прилагает:

- расчет по форме 4-ФСС за период, в котором были предоставлены оплачиваемые дни;

- копию приказа о том, что дополнительный отпуск работнику предоставлен;

- оригинал справки-расчета отпуска с подписью главбуха и печатью организации.

Не обязательно, но желательно дополнительно приложить:

- копию решения ФСС о том, что сотруднику выделяют санаторно-курортную путевку;

- копию самой санаторно-курортной путевки с датами заезда и выезда;

- проездные документы, на которых есть даты, чтобы определить, сколько времени было затрачено сотрудником на дорогу.

Шаг 4. Когда ФСС получает весь пакет документов от работодателя, принимается решение о зачете ему суммы за потраченные расходы.

Как оформить

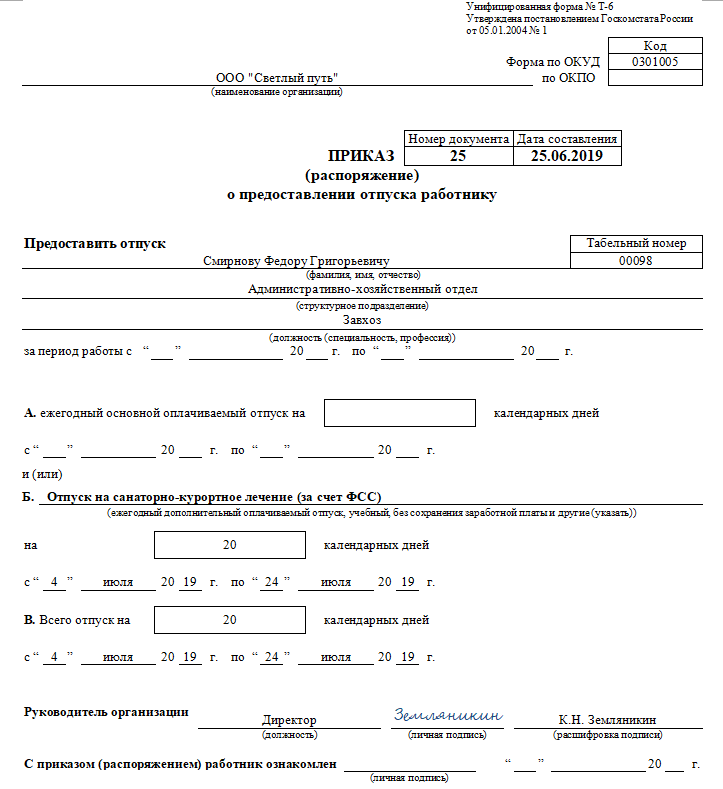

Приказ оформляет кадровая служба. Можно подготовить его на основе унифицированной формы Т-6 (правила оформления закреплены Постановлением Госкомстата № 1). Или оформить на фирменном бланке предприятия.

К приказу составляют записку-расчет (на ее основании предоставляют отпускные). Все выплаты сотрудник должен получить за три дня до начала отдыха (указано в статье 136 ТК РФ ).

Отпуск на санаторно-курортное лечение, как оформить на бланке Т-6

После оформления приказа нужно занести данные об отпуске в личную карточку сотрудника.

Надо ли отмечать в карточке Т-2

В раздел VIII карточки Т-2 заносят информацию о предоставленном дополнительном отпуске:

- указывают причину предоставления;

- вписывают реквизиты приказа;

- указывают длительность, дату начала и окончания.

В табеле учета рабочего времени ставят все необходимые отметки, используя коды «ДО» и «10».

Идет ли в стаж

Период дополнительного отпуска на санаторно-курортное лечение входит в общий стаж. Информацию о нем заносят в личную карточку сотрудника и фиксируют в разделе VIII.

Как оформить отпуск на санаторно-курортное лечение

При определенных диагнозах у работников появляется потребность в санаторном лечении. Обычно оно достаточно продолжительное. И работодатели сталкиваются с вопросами: отпускать или нет, оплачивать ли, а если да, то в каком размере и на каком основании. Расскажем, как регулирует санаторно-курортное лечение ТК РФ и какие шаги должен предпринять кадровик, чтобы оформить предоставление отпуска работнику, нуждающемуся в санаторно-курортном лечении.

Если человек пострадал на работе

Обратимся к временному порядку, утвержденному Минтрудом РФ 19.04.2000 № 2726-АО, Минздравом РФ 18.04.2000 № 2510/4245-23, ФСС РФ 18.04.2000 № 02-08/10-943П. В соответствии с этим документом, один раз в год работающий гражданин, получивший профессиональное заболевание или производственную травму, имеет право на дополнительный отпуск на санаторно-курортное лечение. При наличии заключения медико-социальной экспертизы санаторно-курортную путевку ему выдают бесплатно. Это один из путей реализации гарантий, предусмотренных статьей 184 ТК РФ .

В соответствии с разделом 5 Постановления Правительства РФ № 286 от 15.05.2006, работодатель оплачивает (с последующей компенсацией в счет отчислений в Фонд социального страхования):

- медицинские услуги;

- проживание в одноместном или двухместном номере;

- питание;

- проживание сопровождающего лица (при необходимости);

- отпускные в размере среднего заработка в соответствии со статьей 139 ТК РФ .

В общем порядке это распространяется на российские учреждения. Но если, например, сотрудник-колясочник нуждается в санаторно-курортном лечении травмы спинного мозга, но получить его на родине не может, он имеет право отправиться за счет работодателя в страны СНГ.

Если профзаболевания нет

Санаторий может потребоваться человеку и по причинам, не связанным с его трудовой деятельностью. Перечень показаний можно найти в Приказе Минздрава № 321н от 07.06.2018. В этом случае нанимателю следует руководствоваться:

- Статьей 17 Федерального закона № 125-ФЗ от 24.07.1998. Организация обязана предоставить раз в год дополнительный отпуск для санаторно-курортного лечения: ФСС предоставил путевку — обменять ее нельзя.

- Статьей 116 ТК РФ . Работодатель вправе отпустить сотрудника по договоренности в случае, не предусмотренном кодексом.

Оплата дополнительного отпуска на санаторно-курортное лечение осуществляется аналогично.

А вот если работник собрался в санаторий по собственному желанию, финансировать его отдых руководство не обязано.

Как оформить отпуск на санаторно-курортное лечение документально

Потенциальному отпускнику следует написать заявление на имя руководства. Определяя необходимое время отдыха, следует сложить количество дней непосредственно по путевке и тех, что уйдут на дорогу в оба конца. Из документов необходимо приложить:

- копию решения ФСС о предоставлении бесплатного оздоровительного отдыха;

- копию лечебной программы;

- копию проездных документов, подтверждающих время в пути.

Сбор всех остальных бумаг возлагается на работодателя. В первую очередь отдел кадров должен подготовить приказ на санаторно-курортное лечение работника по форме Т-6. Для выплаты денег бухгалтерия делает записку-расчет. Средства отпускник получит не позднее чем за три дня до отбытия.

Информацию о дополнительном отпуске нужно также отразить в карточке Т2 с указанием причины, продолжительности, конкретного временного периода и номера приказа, послужившего основанием.

Как заполнить форму Т-6

Унифицированная форма закреплена в Постановлении Госкомстата № 1 от 05.01.2004. Однако допускается оформление приказа об отпуске в произвольном порядке на фирменном бланке организации. Главное — отразить следующие сведения:

- наименование работодателя;

- Ф.И.О. и табельный номер работника;

- дату приказа и его номер;

- тип отпуска;

- даты начала и окончания отпуска;

- суммарный период отсутствия сотрудника.

Подписывает приказ о предоставлении отпуска руководитель организации. Сам отпускник ставит подпись, подтверждая свое ознакомление с документом.

Бухгалтерские нюансы

Фактически работодатель выдает деньги из своего кармана. А уже позже ФСС засчитывает эти траты в счет обязательных отчислений. Для обоснования в Фонд необходимо подать следующие документы:

- расчет по форме 4-ФСС;

- справку-расчет в оригинале, с живой подписью главного бухгалтера;

- копию приказа по форме Т-6;

- копии бумаг, предоставленных работником (необязательно, но очень рекомендуется).

На продолжительность стажа такое отсутствие не влияет. Его период отражают в разделе VIII личной карточки.

Что касается страховых взносов, то их заплатить придется в полном объеме. Действие статьи 422 НК РФ на СКЛ не распространяется.

Тема: Дополнительный отпуск за счет ФСС

Опции темы

Поиск по теме

Дополнительный отпуск за счет ФСС

Организация на ЕНВД + УСН.

Работнику предоставлен дополнительный отпуск для прохождения санаторно-курортного лечения по путевке из ФСС. Отпуск предоставлен на время лечения и на период проезда к санаторию и обратно.

Вопрос 1. Облагается ли оплата этого отпуска страховыми взносами в ПФР, ФОМС, ФСС, взносами от несчастных случаев? Удерживать ли НДФЛ с суммы отпускных?

Работодатель также должен компенсировать сумму, затраченную на проезд.

Вопрос 2. Как оформить эту компенсацию? Авансовым отчетом или в заработной плате? Если включать эту сумму в заработную плату, то нужно ли удержать НДФЛ, и облагается ли эта выплата страховыми взносами? И какой это вид оплаты?

А что это за отпуск за счет ФСС? Про пособие по временной нетрудоспособности на время долечивания знаю, а про отпуск первый раз слышу. И почему работодатель должен компенсировать сумму на проезд? Это локальным нормативных актом каким-то утверждено?

Это страхование по производственному травматизму и профзаболеваниям, ч.3 ст.8 125-ФЗ.

Нет и то, и другое. Письмо ФСС от 17 ноября 2011 г. N 14-03-11/08-13985 и консультация Н.Стельмах, Заместителя начальника отдела налогообложения доходов физических лиц Департамента налоговой и таможенно-тарифной политики Минфина России в “Актуальные вопросы бухгалтерского учета и налогообложения”, 2011, N 19

Начисляете оплату дополнительного отпуска точно так, как и оплату основного отпуска (т.е. по ПП 922). Сумму оплаты отпуска и проезда включаете в строку 7 таблицы 8 ФСС-4, т.е. уменьшаете сумму взносов по травматизму. Про взносы и НДФЛ написала выше. Вид оплаты – вам решать какой у вас это будет вид оплаты. Я у себя в программе настроила вид 133, что это вам дает?

У сотрудницы было профзаболевание. Она принесла в бухгалтерию приказ о выдаче путевки от ФСС.

Согласно п.10 ст.17 Федерального закона №125-ФЗ от 24.07.1998, страхователь обязан предоставлять застрахованному, нуждающемуся в лечении по причинам, связанным с наступлением страхового случая, оплачиваемый отпуск для санаторно-курортного лечения (сверх ежегодного оплачиваемого отпуска) на весь период лечения и проезду к месту лечения и обратно.

Мы позвонили в местное отделение ФСС, там специалист нам сказала, что этот дополнительный отпуск также как обычный ежегодный отпуск облагается взносами в фонды (ПФ, ФОМС, ФСС)

Вопрос 2 – я видимо не достаточно хорошо сформулировала. Как оформить компенсацию проезда? Сотрудница принесет в бухгалтерию билеты на проезд.

А где там написано, что отпуск оплачивается за счет ФСС? Про оплату проезда написано, да. Про лечение и лекарства тоже написано. А про сами отпускные нет.

Отпускные оплачивает работодатель. Затем расходы отражает в форме 4-ФСС.

Так где именно написано, что оплата отпуска уменьшает взносы по травматизму? Я пытаюсь найти это в законе. А не в форме 4-ФСС ))

125-фз: ст. 8 п. 2, ст 15 п. 7

Пост. Прав. от 15.05.2006 N 286 (ред. от 15.10.2014) “Об утверждении Положения об оплате дополнительных расходов. “, п. 4.

Вот, если только в Положении. Потому что в законе про сами отпуска не сказано

Спасибо

в ст. 15 п. 7 сказано. правда, сформулировано per anus – ну так уж у нас большинство законов написано.

Статья 8. Виды обеспечения по страхованию

1. Обеспечение по страхованию осуществляется:

1) в виде пособия по временной нетрудоспособности, назначаемого в связи со страховым случаем и выплачиваемого за счет средств на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

2) в виде страховых выплат:

единовременной страховой выплаты застрахованному либо лицам, имеющим право на получение такой выплаты в случае его смерти;

ежемесячных страховых выплат застрахованному либо лицам, имеющим право на получение таких выплат в случае его смерти;

3) в виде оплаты дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией застрахованного при наличии прямых последствий страхового случая, на:

.

медицинскую реабилитацию в организациях, оказывающих санаторно-курортные услуги, в том числе по путевке, включая оплату лечения, проживания и питания застрахованного, а в необходимых случаях оплату проезда, проживания и питания сопровождающего его лица, оплату отпуска застрахованного (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) на весь период его лечения и проезда к месту лечения и обратно;

Разве из этого не следует, что оплата дополнительного отпуска такой же вид страхового обеспечения как и пособие по нетрудоспособности?

Оформление отпуска на период санаторно-курортного лечения (за счет ФСС) и опасные условия труда

Оформление приказа на отпуск, на период санаторно-курортного лечения (за счет ФСС)

Сотрудник учреждения Будкин Л.Е. ранее в результате несчастного случая на производстве получил травму. По решению территориального органа ФСС РФ Будкин Л.Е. был направлен по путевке на санаторно-курортное лечение. Сотрудник написал заявление о предоставлении ему отпуска на период санаторно-курортного лечения и проезда к месту лечения и обратно с 16 июня 2018 г. продолжительностью 14 календарных дней.

В программе реализована возможность регистрации “отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) на весь период его лечения и оплата проезда к месту лечения и обратно”, в соответствии с Постановлением Правительства РФ от 15 мая 2006 г. № 286.

Вид отпуска Отпуск на период санаторно-курортного лечения (за счет ФСС) (и соответствующий ему уже настроенный вид начисления с таким же наименованием) предопределен программой и доступен в справочнике Виды отпусков (раздел Настройка – Предприятие – Виды отпусков)

Регистрация отпуска на период санаторно-курортного лечения и оформление соответствующего приказа по унифицированной форме №Т-6 производится с помощью документа Отпуск (раздел Кадры – Отпуска).

На закладке Основной отпуск флажок Отпуск устанавливается по умолчанию. В примере флажок необходимо снять, т.к. ежегодный основной отпуск сотруднику не предоставляется. В результате поля для ввода сведений о начале и окончании периода ежегодного основного отпуска, а также число дней отпуска становятся неактивными. Более подробно о заполнении полей на этой закладке смотрите в примере Оформление приказа на основной ежегодный отпуск.

На закладке Дополнительные отпуска, отгулы необходимо установить флажок Предоставить дополнительный отпуск. В результате будет активна табличная часть. По кнопке Добавить нужно ввести строку, в которой указать в колонке Вид отпуска – один из видов отпусков из справочника Виды отпусков (раздел Настройка – Предприятие – Виды отпусков). В примере нужно выбрать вид отпуска Отпуск на период санаторно-курортного лечения (за счет ФСС). Более подробно о заполнении полей на этой закладке смотрите в примере Оформление приказа на дополнительный ежегодный отпуск за ненормированный рабочий день.

Для формирования печатной формы приказа о предоставлении отпуска сотруднику по форме №Т-6 используется кнопка Приказ о предоставлении отпуска (Т-6).

Оформление приказа на дополнительный отпуск за вредные и (или) опасные условия труда

Сотруднице учреждения Барышевой З.А. на основании заявления предоставляется ежегодный дополнительный оплачиваемый отпуск за вредные условия труда с 25 июня 2018 г. по 28 июня 2018 г. (4 календарных дня). Условия труда на рабочем месте сотрудника по результатам проведенной специальной оценки условий труда отнесены к вредным (3 класс). Барышевой З.А. болела с 1 по 31 октября 2017 г.

Если пользователем с полными правами в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний – закладка Прочие начисления) был установлен признак применения в учреждении надбавки за работу во вредных условиях (установлен флажок Надбавка за вредность) – рис. 1, то в справочнике Виды отпусков (раздел Настройка – Предприятие – Виды отпусков) уже был создан вид отпуска Отпуск за вредность – рис. 2.

В программе реализована возможность при расчете остатков отпуска за вредность учитывать фактически отработанное во вредных условиях время. Для этого устанавливается флажок Предоставляется за фактически отработанное время. По умолчанию этот флажок не установлен. После включения данной настройки право на отпуск за вредность возникает только в те дни, когда сотрудник работал или имел законные дни отдыха (выходные). В периоды отпусков, больничных и всех других отсутствий – право на вредный отпуск не начисляется. А продолжительность положенного количества дней отпуска за вредность зависит от рабочего места сотрудника и указывается в карточке должности (раздел Настройка – Предприятие – Должности)

Если в учреждении ведется учет работы в особых условиях труда (возможность ведения учета различных условий труда выбирается в учетной политике учреждения (в разделе Краткосрочные изменения условий труда должен быть установлен флажок Использовать особые условия труда), то количество дней отпуска за вредность можно указать в карточке условий труда (раздел Настройка – Предприятие – Условия труда). Работа в тех или иных условиях регистрируется только табелем учета рабочего времени.

Обратите внимание! Вид начисления для оплаты данного отпуска автоматически не создается в плане видов начислений Начисления. Его необходимо создать и настроить вручную пользователю с полными правами, при этом в форме вида начисления на закладке Основное в поле Вид отпуска необходимо указать вид отпуска Отпуск за вредность. Регистрация дополнительного отпуска за вредные и (или) опасные условия труда и оформление соответствующего приказа по унифицированной форме №Т-6 производится с помощью документа Отпуск (раздел Кадры – Отпуска).

1. На закладке Основной отпуск флажок Отпуск устанавливается по умолчанию. В примере флажок необходимо снять, т.к. ежегодный основной отпуск сотруднику не предоставляется. В результате поля для ввода сведений о начале и окончании периода ежегодного основного отпуска, а также число дней отпуска становятся неактивными.

2. На закладке Дополнительные отпуска, отгулы нужно установить флажок Предоставить дополнительный отпуск. В результате будет активна табличная часть. По кнопке Добавить ввести строку, в которой указать:

- в колонке Вид отпуска – один из видов отпусков из справочника Виды отпусков (раздел Настройка – Предприятие – Виды отпусков). В примере нужно выбрать вид отпуска Отпуск за вредность

- в колонках Период отпуска – дату начала и дату окончания дополнительного отпуска

- в колонке Дн. – автоматически подсчитывается количество дней дополнительного отпуска в соответствии с производственным календарем. Если используется несколько разных производственных календарей, то учитывается тот, который указан в графике работы сотрудника. Учитывается то, как предоставляется выбранный вид отпуска – в календарных или в рабочих днях (указывается в карточке вида отпуска (раздел Настройка – Предприятие – Виды отпусков). Соответственно, рассчитывается либо число календарных дней, либо число рабочих дней по календарю шестидневной рабочей недели. Вместо ввода даты окончания отпуска имеется возможность указать количество дней отпуска, тогда дата окончания будет определена автоматически

- в колонках Рабочий год – автоматически определяется рабочий год(ы), за который(е) предоставляется дополнительный отпуск, если сотрудник имеет право на такой отпуск.

3. Для формирования печатной формы приказа о предоставлении отпуска сотруднику по форме №Т-6 используется кнопка Приказ о предоставлении отпуска (Т-6).

Отпуск за счет фсс на период санаторно курортного лечения ндфл

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Отпуск за счет фсс на период санаторно курортного лечения ндфл». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Если в трудовом договоре, заключенном с работником, имеет пункт о предоставлении членам семьи путевок, страховые взносы на полученный доход начисляются. Факт приобретения путевок работодателем либо выдачи средств значения не имеет. Средства, полученные работником в рамках трудового соглашения, облагаются взносами.

Строка «Утверждено ассигнований на 200_ год ______ (сумма)» заполняется и визируется работником территориального отделения фонда.

Дополнительные отпуска за счет средств фсс

ТК РФ. Оплата пострадавшему работнику за счет средств ФСС дополнительного отпуска не может рассматриваться в качестве компенсационной выплаты, которая по своей сути должна предполагать не выплату вознаграждения, а компенсацию расходов, возникающих вследствие причинения ущерба, либо иных расходов (затрат) работника. Соответственно, к такой оплате не может применяться п.

ФСС «Заявление на возмещение расходов» ФСС бланк 2019 необходимо заполнять с подробным перечнем каждой статьи расхода, в т.ч.

Как за счет ФСС оплатить спецоценку условий труда и другие мероприятия по технике безопасности По окончании очередного периода организация или ИП переводит на счет ФСС разность между начисленными взносами и деньгами, направленными на мероприятия по безопасности труда. Решения отделений ФСС, принятые по результатам проверок, являются обязательными для исполнения страхователями и служат основанием для внесения ими соответствующих изменений в отчетность. При несогласии страхователя с решением отделения ФСС спор разрешается в порядке, установленном законодательством РФ, то есть судебном.

По графам 7 и 8 указываются количество и полная или частичная стоимость путевок, приобретенных страхователями самостоятельно.

Платить НДФЛ с отпускных в 2018 году надо не позднее последнего числа месяца, в котором были такие выплаты.

Как уже было отмечено выше, нормативно-правовыми актами РФ или законами субъектов РФ может быть предусмотрено предоставление государственным гражданским служащим дополнительных гарантий, к которым, в частности, относится предоставление санаторно-курортного лечения. Так, например, ст. 42 Закона г. Москвы от 26.01.2005 N 3 «О государственной гражданской службе г.

Очередной этап реформы ГК: усиление правовых позиций заемщиков, вкладчиков и владельцев банковских счетов.

С отпускных не удерживаются страховые взносы на случай ЧП на производстве. В этом нет необходимости, поскольку в период отдыха работник не будет находиться на рабочем месте. Какие суммы не облагаются НДФЛ? При некоторых видах дополнительного отпуска суммы выплат не облагаются подоходным налогом. К ним относятся:

- дополнительный отпуск чернобыльцам (выплаты начисляются из бюджета и считаются компенсацией за полученный вред);

- отпуск на период санаторно-курортного лечения профессиональных заболеваний и производственных травм, включая дорогу до учреждения (работодатель не только компенсирует средний заработок, но и оплачивает проезд).

- Отпуск ветеранам боевых действий.

- Отпуск многодетным родителям.

НДФЛ с отпускных в 2018 году Срок уплаты НДФЛ с отпускных в 2018 году не изменился. Он, как и прежде, не зависит от того, выплачиваются ли отпускных сотрудникам с расчетного счета, снимаются ли для этого наличные или выдаются из выручки.

ТК РФ, устанавливающая, что нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются. Так как ни ТК РФ, ни Закон N 125-ФЗ, ни иные правовые акты не содержат положений о том, что в продолжительность отпуска для санаторно-курортного лечения не включаются нерабочие праздничные дни, а пп.

Законопроект направлен на установление новеллы, которая позволит обеспечить и защитить права и интересы вкладчиков, оказавшихся жертвами недобросовестных кредитных организаций, которые не включили указанных вкладчиков — физических лиц в реестр вкладчиков по различным причинам.

Так как ни ТК РФ, ни Закон N 125-ФЗ, ни иные правовые акты не содержат положений о том, что в продолжительность отпуска для санаторно-курортного лечения не включаются нерабочие праздничные дни, а пп. 10 п. 2 ст.

Информацию об отпуске также в следует отразить в личной карточке сотрудника по форме Т-2. Для внесения сведений используется отдельный раздел «VII Отпуск». Данные об основном и дополнительном отпусках записывают разными строчками.

Постановлением Правительства от 02.03.2000 № 184 (далее — Правила); ст. 139 ТК РФ; Положение, утв. Постановлением Правительства от 24.12.2007 № 922.

Следовательно, сумма отпускных по допотпуску на лечение облагается НДФЛ в общем порядке. В комментируемом письме специалисты финансового ведомства, используя все те же нормы законодательства (а именно п.

Первый. Работник получил травму в результате тяжелого несчастного случая, и путевку ему предоставил ФСС России. Тогда достаточно получить от сотрудника заявление на отпуск с указанием оснований и сроков отпуска. К заявлению должна быть приложена копия путевки.

Ндфл на дополнительный отпуск санаторно курортное лечение в 2019

Работник предъявил в организацию все необходимые документы, в том числе — квитанции об оплате медицинских услуг. Однако в возмещении расходов ему было отказано. Решением суда было признано обязать предприятие выплатить работнику компенсацию медосмотра при приеме на работу(Определение Смоленского областного суда № 33-3776 от 22 ноября 2011 г.).

ТК РФ при повреждении здоровья вследствие несчастного случая на производстве либо профессионального заболевания работнику возмещаются его утраченный заработок (доход), а также связанные с повреждением здоровья дополнительные расходы на медицинскую, социальную и профессиональную реабилитацию.

Обязанность работодателя организовывать за свой счет проведение обязательных предварительных медицинских осмотров некоторых категорий работников предусмотрена частью 2 статьи 212 Трудового кодекса.

Санаторно-курортная путевка выделяется работнику Фондом социального страхования РФ (ФСС). Рассмотрим, кто оплачивает дни, во время которых проходит восстановление здоровья работника, включая время, истраченное на дорогу.

Отпуск за счет фсс на период санаторно курортного лечения

Согласно закону, работодатель обязан предоставить сотруднику, помимо основного, дополнительный отпуск на санаторно-курортное лечение. Но это возможно только при соблюдении условия: санаторно-курортную путевку работнику выдали на основании медицинского заключения. Работодатель обязан оплатить период, во время которого работник восстанавливает здоровье, и время, потраченное на дорогу. Мы расскажем Вам последние новости налогового законодательства. Покажем, какие проводки нужно сделать в сложных хозяйственных ситуациях.

Указанный отпуск имеет целевое назначение (для санаторно-курортного лечения) и предоставляется работнику, как указано в пп. 10 п. 2 ст. 17 Закона N 125-ФЗ, «сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации».

Его можно оформить либо по унифицированной форме № Т-6, либо по самостоятельно разработанной форме. Отпускные: расчет, налоги, взносы, бухучет Сумма отпускных уменьшает сумму взносов на случай травматизма, подлежащих уплате в ФСС РФ (п.

Оплата путевок работникам может осуществляться за счет средств работодателя, сотрудника либо отчислений в ФСС. Наиболее распространен случай частичной оплаты стоимости сотрудником и работодателем.

Средства ФСС, как и любые бюджетные средства, находятся под жестким контролем. В соответствии с Постановлением ФСС N 22 фондом при необходимости проводятся камеральные или выездные проверки страхователей-организаций (п. 3.3. Инструкции N 22). Проверки расходования средств проводятся в соответствии с требованиями нормативно-правовых актов РФ в порядке, устанавливаемом фондом.

Начисление производится в последний день месяца, считающегося датой получения дохода. Перечисление сумм производится не позднее 15 числа следующего месяца.

Отпуск за счет фсс на период санаторно-курортного лечения ндфл

При этом гл. 23 «Налог на доходы физических лиц» НК РФ не содержит определения компенсационных выплат, связанных с выполнением трудовых обязанностей.

Данные меры могут стать не только эффективным средством как для поддержания здоровья работников, но и повысить их лояльности к работодателю.

Таким образом, в бухгалтерском учете казенного учреждения могут возникать два различных вида расходов: по приобретению санаторно-курортных путевок либо выплате денежной компенсации, связанной с их приобретением государственными гражданскими служащими.

Компенсация за неиспользованное право на санаторно-курортное лечение ранее предусматривалась для работников некоторых федеральных органов власти. Например, сотрудникам противопожарной службы, Федеральной службы исполнения наказания. В настоящее время компенсация данным категориям работников не предусмотрена. Однако она действует для работников органов внутренних дел.

Работники предприятий с особыми условиями труда могут воспользоваться возможностью получения путевок за счет средств ФСС. Среди профессий имеется перечень работ, ведение которых осуществляется во вредных условиях труда.

По данному вопросу имеется ответ, предоставленный Минфином в письме от 26.04.2017 № 03-15-06/25246. Министерство пояснило, что стоимость путевок, предоставленных работникам с вредными и опасными условиями труда за счет средств ФСС, облагаются взносами на общих основаниях. В письме указано, что стоимость путевок не включается в перечень освобождений согласно ст. 422 НК РФ.

Оплата дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованного лица производится ФСС России за счет средств, предусмотренных на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

Шаг 1. Работник предприятия получает санаторно-курортную путевку и пишет заявление на допотпуск. Указывает, сколько дней уйдет на санаторную путевку и время на дорогу туда и обратно. Заявление пишется на имя руководителя предприятия.

Отпуск (за счет фсс) на период санаторно-курортного лечения

Пример 1. Министерство здравоохранения субъекта РФ, имеющее статус казенного учреждения, за счет бюджета средств приобрело в июне 2015 г. для сотрудников две путевки на санаторно-курортное лечение на сумму 44 600 руб. Указанные расходы предусмотрены законом субъекта РФ.

Работник, имеющий двух и более детей в возрасте не старше 14 лет, имеет право пойти в неоплачиваемый отпуск длительностью до 14 календарных дней, если такое право закреплено в коллективном договоре (ст. 263 ТК РФ). Если же у вас в организации не заключен коллективный договор, или в нем не содержатся пункты, позволяющие работникам в таких случаях уходить в отпуск, работодатель вправе отказать. Оплате за счет средств ФСС РФ подлежат: — отпуск по беременности и родам; — отпуск по уходу за ребенком до достижения им возраста полутора лет; — отпуск работникам, усыновившим ребенка в возрасте до трех месяцев; — отпуск для санаторно-курортного лечения (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации).