Ипотека в США

Соединённые Штаты Америки — страна, которая занимает лидирующие позиции в мире по доступности жилья и низким ставкам по кредитованию. В статье затронем особенности ипотеки, обратим внимание на ставки и условия предоставления кредита для граждан и неграждан США.

Америка – страна с выгодным ипотечным кредитованием, как для самих американцев, так и для иностранцев

Общие положения об ипотеке в США

Многие полагают, что ипотека — разновидность кредита, но, с юридической точки зрения, это неправильно. Ипотека — это не сам кредит, а обеспечительная мера, предусмотренная законодательством США.

Когда человек берёт в банке кредит на приобретение дома, этот дом становится предметом залога, чтобы в случае неисполнения обязательства покупателем, банк мог получить права на это недвижимое имущество. Если же весь кредит выплачен, залоговое обязательство прекращается, и дом переходит в полную собственность покупателя.

Прежде всего, нас интересует особенности кредита на жилые дома в Америке.

Порядок предоставления кредита

Сегодня взять кредит на дом и вместе с ним ипотеку могут как граждане США, так и лица, его не имеющие, но при этом условия будут заметно различаться. Кроме того, есть упрощённый и полный порядки предоставления кредита.

Другая особенность — это возможность получить кредит на покупку не только нового дома, но и недвижимости на вторичном рынке, а также ещё не построенного жилья, и проценты будут не сильно отличаться в этом случае. Во многих странах (например, в России) это невозможно.

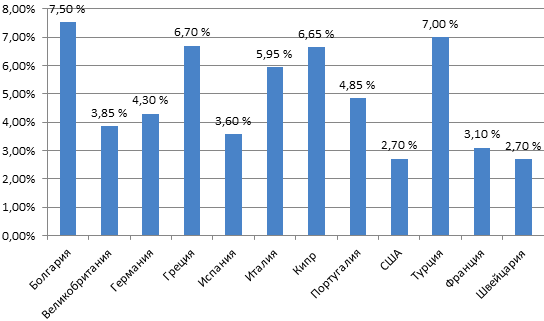

Ставки по ипотеке в разных странах мира

Кроме того, если учитывать такие факторы, как уровень жизни в Америке, размер ставок, надёжность финансовой системы, можно сделать вывод, что брать кредит в этой стране очень выгодно. Теперь разберём каждый аспект подробнее.

Виды ипотеки

Кредит на приобретение недвижимости в США называется mortgage. При этом кредиты бывают двух видов: с фиксированной процентной ставкой (Fixed-Rate Mortgage) и с плавающей (Adjustable-Rate Mortgage).

Подавляющее большинство заёмщиков предпочитают первый вид, поскольку здесь ставка меняться не может: за всё время кредитования будет применяться та, что прописана в кредитном договоре.

Особенность плавающей ставки в том, что она здесь обычно на 1-2 процента ниже, однако банк имеет право поднимать её, хотя в принципе может оставить без изменений. Обычно на практике бывает так: в течение 5-10 лет банк обязуется кредитовать по фиксированной ставке, но по истечении этого срока он имеет право изменить её (понизить или повысить).

Таким образом, второй вид сопряжён с определённым риском, выгоднее он в основном тем, кто собирается потом продавать дом.

Виды ипотеки в Америке, залог, процентная ставка — об этой следующий видеоматериал.

Ипотека для граждан США

Кандидат на одобрение ипотеки, являющийся гражданином Америки, должен:

- Быть не моложе 25 лет, но не старше 75.

- Быть официально трудоустроенным в Америке.

- Иметь возможность внести первый взнос по кредит (от 10% до 50% общей суммы).

На этом основные требования заканчиваются, хотя у отдельных банков могут быть свои требования, но не столь существенные.

Ипотека для россиян и других иностранцев

Получить кредит в Америке иностранцу довольно трудно, и сейчас на практике есть немало случаев отказа банков сотрудничать с гражданами из других государств. К сожалению клиенты из России и стран СНГ — одни из самых нежелательных для банков США. Несмотря на это, по статистике около половины иностранных граждан покупают жильё в США в кредит.

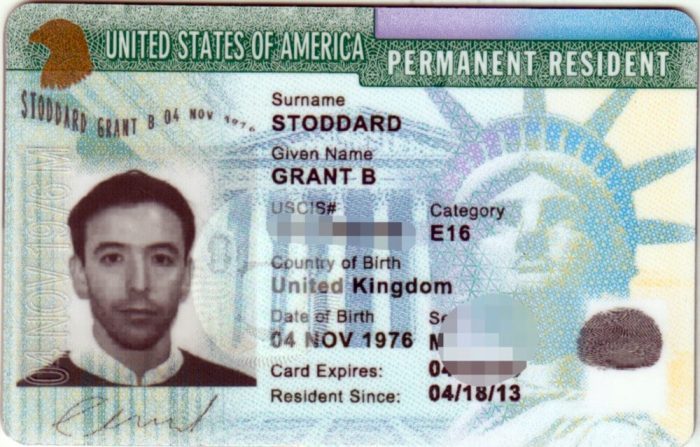

Без Грин-карты получить ипотеку в США не удастся

Итак, если вы рассматриваете вариант купить американскую недвижимость в кредит, то главные особенности будут следующими. Стоимость жилья в разных штатах Америки можно посмотреть здесь.

Потребуется представить в банк дополнительные документы. В частности, рекомендательные письма от других банков, справку из бюро кредитных историй, грин-карту. По большей части это нужно для гарантий банку, что кредит будет выплачен.

Все документы (как основные, так и рассмотренные нами дополнительные) должны быть переведены на английский язык.

Процентная ставка

К сожалению, для иностранцев ставка будет выше: как правило, на 1-1,5 процента — и по фиксированной, и по плавающей.

Вообще в Америке ставки выше чем в странах Европы, но существенно ниже, чем в России. Долгие годы в США ставки держались на уровне 3-4%, но сейчас наблюдается их рост. К началу 2022 года она варьируется в районе 5-6%.

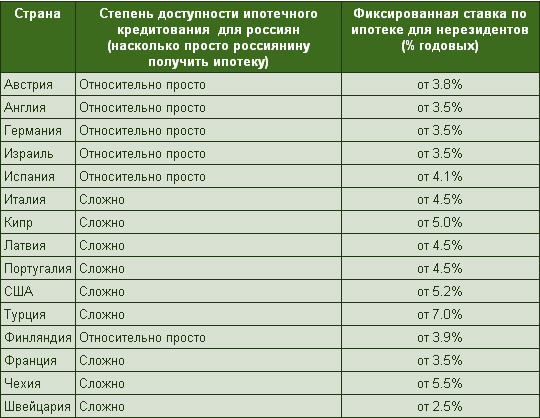

Насколько сложно взять ипотеку гражданам РФ за границей

Напомним, что плавающие ставки могут быть несколько ниже, а ставки для иностранцев — выше, причём на 1-1,5%. Таким образом, россиянину, намеревающемуся приобрести дом в США, сегодня следует рассчитывать в среднем на ставку в размере 7,5-8%, хотя опять-таки нужно помнить, что каждый случай индивидуален.

Иностранному гражданину придётся совершить дополнительные действия: оценить жильё (около 500 долларов), застраховать его (около 2% от стоимости дома). Страховать желательно каждый год.

Кроме того, предусмотрен штраф за досрочное погашение кредита (3% от оставшегося долга в первый год, 2% во второй и 1% в третий).

Напомним, что отдельно придётся потратиться на перелёт, временное проживание в Америке и прочие формальные нюансы. Поэтому, если вы всё же задались целью купить жильё в Америке, лучше, если эта цель будет оправдана переездом в Соединённые Штаты.

Прежде чем взять ипотеку, нужно рассчитать сумму платежа, которая будет не слишком обременительна, а уже затем обращаться к лендеру — кредитору. Подробнее в следующем видеоролике.

Документы

Дополнительные документы для иностранных лиц мы уже рассмотрели, теперь поговорим об основных. Итак, лицо, желающее взять кредит в американском банке под ипотеку, должно представить:

- Паспорт (либо это может быть американское водительское удостоверение, грин-карта).

- Номер социального страхования (Social security number).

- Ваша кредитная история.

- Сведения о доходах (как правило, это справка о размере зарплаты за последние 3 года).

- Выписка с банковских счетов в подтверждение того, что на них имеются денежные средства (как правило, за два последних года).

- Копия договора, по которому вы приобретаете дом.

- Иные документы (банки имеют право запрашивать и прочую документацию, всё зависит от конкретного случая).

Вернуться к оглавлению

Дистанционный способ получения кредита для иностранцев

Если у вас имеется открытая американская виза, вам необязательно приезжать в Америку для оформления всех формальностей кредита и ипотеки. Вы можете сделать это дистанционно. Нужно будет воспользоваться услугами организаций, которые специально занимаются этими вопросами, или можно обратиться к юристам.

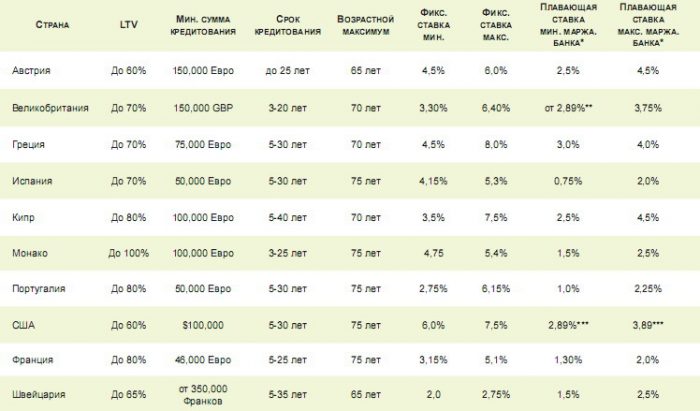

На каких условиях дают ипотеку в разных странах, в частности в США

Суть в том, что документы заверяются в российском консульстве США, а затем отправляются почтой. Способ в целом довольно оптимальный и выгодный.

Прочие расходы

Мы уже говорили про оценку жилья, эта процедура обойдётся в сумму от 350 до 2000 долларов, однако при стоимости объекта более одного миллиона долларов, заплатить придётся вдвое больше.

Отдельно вам нужно будет оплатить услуги банка по оформлению ипотеки (около 35 долларов).

Потребует уплаты и сбор (примерно 2% от общей суммы кредита).

Первоначальный взнос

Чаще всего он составляет от 10 до 50% суммы кредита (при этом для иностранцев он выше, чем для граждан). Однако некоторые банки могут предоставлять кредит по более низкому первому взносу либо вообще без него. Поэтому потенциальному заёмщику рекомендуется хорошо поискать более выгодные варианты кредитования, предложений на рынке очень много.

Ипотеку в России взять проще, зато в США её легче отдать

Размер кредита

Обычно банки США предоставляют средства на сумму от 100 тысяч и до 20 миллионов долларов. Хотя у каждого банка есть свои особенности, внимательно изучите предложения различных банков.

Срок кредита (ипотеки)

Конкретный срок указывается в кредитном договоре между банком и гражданином. Минимальный срок обычно составляет 5 лет. Если обратиться к практике, то наиболее часто кредит под залог недвижимости (ипотеку) предоставляется на 15-30 лет.

Где выгоднее приобретать недвижимость?

Самая дорогая недвижимость США находится в штатах Калифорния и Гавайи (цена в несколько раз выше, чем в среднем по Америке). Но в других штатах вы можете купить дом заметно дешевле. К ним относится Джорджия, Мичиган, Аризона, Филадельфия и Флорида. Соответственно в них вы сможете быстрее выплатить кредит.

Лучшие штаты для жизни в Америки — список здесь.

Полезное видео. На что стоит обращать внимание при покупке недвижимости в Америке. Рекомендуем посмотреть.

Итоги

Таким образом, взять обеспеченный ипотекой кредит на покупку недвижимости в США вполне реально. И хотя гражданину России будет сложнее, но, если у вас хорошая кредитная история и имеются достаточные денежные средства на счетах, банк с большой долей вероятности одобрит кредит.

Кто может воспользоваться ипотечным кредитованием в США

К важнейшим условиям успешного пребывания за рубежом можно отнести приобретение жилья. В Америке стоимость недвижимости довольно высока, однако среднестатистическому россиянину стать там владельцем квартиры или дома все-таки вполне реально. Ипотека в США характеризуется не только относительно низкими процентными ставками, но также лояльными требованиями к потенциальному заемщику. Поэтому вложение денежных средств в недвижимое имущество, расположенное в этой стране, может оказаться очень выгодным.

Жизнь в США в кредит

Соединенные Штаты – дорогая страна. Даже представители коренного населения, относящиеся по уровню доходов к среднему классу, оформляют ссуды. В целом кредитование в Америке играет в экономике государства важную роль. Банки выдают займы, просто получив заявление от клиента, либо для определенной цели.

Оформить кредит может даже нерезидент страны. А условиями программ некоторых финансовых организаций допускается погашать задолженности по ссуде, пребывая за пределами США.

Самые популярные виды займов в Америке представлены ниже. Вот под какой процент дают кредит в США соответствующего типа:

- потребительский: от 9 до 13 % для американцев и от 15 до 20 % – для иностранцев;

- образовательный: 3,5 % по льготным государственным программам, 7-12 % – от коммерческих банков;

- автомобильный – от 3,3 до 9,3%;

- для бизнеса: Управление малого бизнеса США – Small Business Administration – гарантирует 3-4% годовых;

- ипотека: для россиян 8-9 % для россиян.

Кредит на приобретение жилья

Каждый житель США оформляет кредит на недвижимость соразмерно своим доходам от официальной работы. На начало 2019 года средняя величина ипотеки для иностранных граждан составляла примерно 100–150 тыс. долларов.

Что касается сроков действия договора займа, то клиент может выбрать устраивающий его период возврата заемных средств: от 15 до 30 лет. Большинство заемщиков отдают предпочтение большей продолжительности пользования деньгами, преследуя цель уменьшить ежемесячный платеж.

Ипотечное кредитование в США предусматривает в обязательном порядке внесение первоначального взноса (здесь и далее – ПВ). Среднее значение этого показателя составляет 40 % от цены кредитуемых жилых квадратных метров. Одни банки запрашивают не меньше 50 %, другим достаточно и 30 %. Конечная величина авансового платежа является величиной производной от финансовой репутации и платежеспособности заемщика.

Существуют и другие важные условия получения ипотеки в США и ее дальнейшего обслуживания:

- обязательность приобретения страховки от непредвиденных обстоятельств. В частности, полис должен покрывать риски пожаров, взрывов, наводнений и иных стихийных бедствий;

- погашение долгосрочного кредита раньше оговоренной в договоре даты согласно американскому законодательству не сопровождается наложением штрафных санкций.

Как взять ипотечный кредит в США гражданину России

Право на получение ипотечной ссуд имеет иностранец, в том числе россиянин, соответствующий таким требованиям:

Право на получение ипотечной ссуд имеет иностранец, в том числе россиянин, соответствующий таким требованиям:

- возраст – не младше 25 и не старше 75 лет;

- положительная кредитная история;

- наличие вида на жительство или грин-кард/рабочей визы;

- наличие карты social securities.

Очень важно учитывать, что ипотека в США для россиян оформляется при обязательном соблюдении двух условий. Во-первых, необходимо открыть в одном из американских банков расчетный счет. И, во-вторых, разместить на нем денежные средства.

Кроме того, россиянину, желающему оформить в США договор займа на приобретение объекта недвижимости, нужно быть готовым к уплате финансовому учреждению за оказание услуг комиссии размером 3 % от величины ссуды. Рассчитанную сумму данного сбора вместе с ПВ и 12 ежемесячными ипотечными платежами необходимо разместить на ранее открытом в банке счете.

Тема, как взять кредит в Америке на жилье, был бы неполной без упоминания требуемых банком документов. Их стандартный список выглядит так:

- оригинал и копия актуального заграничного паспорта;

- заполненный бланк анкеты-заявления;

- грин-кард или рабочая виза;

- банковская выписка, отражающая движение денежных средств;

- справка о полученных на протяжении последних 3 лет доходах (в долларах);

- номер карты социального страхования;

- справка о качестве кредитной истории;

- копия договора купли-продажи.

Все документы нужно перевести на английский язык и заверить в нотариальной конторе.

Для увеличения шансов на то, чтобы квартира или дом в США в кредит были куплены, можно приложить к этому пакету документов рекомендательное письмо из крупной финансовой организации. Тогда американский банк наверняка смягчит требования к потенциальному заемщику и сократит сроки рассмотрения заявления на получение денежных средств.

Но в любом случае малейшая неточность в любом из документов может привести к отказу в оформлении ипотеки. Также не стоит рассчитывать на оформление долгосрочного кредита иностранцу с запятнанной кредитной историей.

Отказ в получении банковских средств также может быть обусловлен возрастом заемщика. Многие иностранцы, даже знающие, как оформить ипотеку, могут упустить из виду, возрастная планка в 75 лет не должна быть превышена на дату прекращения действия договора займа.

Таким образом, например, 50-летнему россиянину не удастся заключить ипотечное соглашение на 30 лет – он получит от банка отказ. Кстати, такой подход практикуется и на отечественном финансовом рынке.

Разновидности процентных ставок по ипотеке в США

Процентная ставка по ипотеке в Америке бывает двух видов:

Процентная ставка по ипотеке в Америке бывает двух видов:

- Fixed-Rate Mortgage (FRM) На русском языке эта ставка называется фиксированной. Она стабильна на протяжении действия всего договора займа.

- Adjustable-Rate Mortgage (ARM). По-русски – плавающая. Предусматривает корректировку значения в большую сторону по прошествии определенного времени.

Корпорация Freddie Mac, специализирующаяся на исследованиях финансового рынка, опубликовала сведения о том, что средняя ставка по ипотеке в США с фиксированными процентами (FRM), предоставляемой на 30 лет, в апреле 2019 снизилась с отметки 4,28 до 4,06 % в год. Это самое масштабное уменьшение рассматриваемого показателя с 2009 года.

Эксперты связывают данное явление с тем, что Федеральная резервная служба отказалась в 2019 году от повышения величины базовой процентной ставки.

Это коснулось и вопроса, какой процент по ипотеке в Америке, предоставляемой на 15 лет. Если год назад денежные средства на этот срок выдавались в среднем под 3,9 % годовых, то в настоящее время – под 3,75 %.

Такая же тенденция наблюдается по отношению к плавающей ставке ARM. Правда, с небольшой оговоркой. Так, если значение этого показателя снизилось в период с 6 марта до 3 апреля 2019 года с 4,67 до 4,36 %, то 10 апреля был отмечен рост до отметки 4,40 %.

Но россиянам нет резона рассчитывать на столь привлекательные цифры. Так, некоторые банки оформляют гражданам РФ ипотеку под те же привычные для российского кредитного рынка 8–9 % годовых. При этом каждый процент значительно увеличивает финансовую нагрузку на заемщика.

Американским гражданам 15-летний долгосрочный жилищный заем объемом 100 тыс. долларов по ставке 4,06 % обойдется в 60,9 тыс. долл. А вот стоимость ипотечного кредита в США, предоставленного на тот же срок и в том же объеме под минимально возможные для иностранца 7 % составит 105 тыс. долл. Разница ощутимая.

Пройдите социологический опрос!

Дополнительные затраты

В расчетах выше не учитывались обязательные для американской ипотеки дополнительные расходы. Коротко их укажем:

В расчетах выше не учитывались обязательные для американской ипотеки дополнительные расходы. Коротко их укажем:

- За оценку приобретаемого дома/квартиры, на основании которой определяется объем кредитования, придется заплатить от 200 до 500 долларов. Если цена объекта недвижимого имущества превышает 100 тыс. долл., стоимость этой услуги, как правило, удваивается. При этом банки настаивают на ежегодном повторном проведении оценочной экспертизы. То есть раз в год нужно будет заплатить еще минимум 200 долларов.

- Банк взимает комиссионные за выдачу кредита в сумме 3-10 % от его размера.

- Покупка страховки обойдется еще в 1-3 % в год от объема займа. Но финансовые учреждения США не требуют, чтобы заемщик застраховал свою жизнь. Речь в данном случае идет о покрытии полисом рисков, связанных исключительно с приобретаемым за счет заемных средств объектом недвижимого имущества.

Советы по получению ипотечного займа

Предлагаем вам советы по получению ипотеки:

- Прежде чем подать заявку на оформление договора долгосрочного жилищного кредитования в США, следует уделить особое внимание подготовке документов. Для этого лучше всего прибегнуть к услугам брокера, который соберет полный пакет необходимых бумаг. В Америке к каждому документу относятся очень серьезно и при наличии даже, казалось бы, несущественной ошибки заемщик получит отказ.

- Не старайтесь оформлять ипотеку по минимальному количеству документов. Желание сэкономить время может обернуться финансовыми потерями. Ведь процентная ставка при таком подходе повышается. А вот в случае предоставления расширенного пакета бумаг выдача денег осуществляется по процентной ставке, стремящейся к возможному минимуму.

- Перечень дополнительных расходов при оформлении ипотеки и их размер в каждом банке разные. Поэтому, прежде чем подписывать договор, необходимо выяснить у сотрудника финансового учреждения все возможные нюансы. Может случиться, что предложение от другого банка будет более выгодным.

Заключение

Ответ, чем отличается ипотека в России и в США, можно сформулировать так: российский долгосрочный кредит проще взять, а американский легче вернуть. Отечественные банки одалживают деньги на приобретение недвижимости преимущественно под фиксированный процент. На американском финансовом рынке более популярны ссуды с плавающей ставкой.

В списке документов на ипотеку в России количество позиций меньше, чем в США. К каждому иностранцу-потенциальному заемщику в Америке применяется индивидуальный подход. Но в любом случае он должен соответствовать критериям высокой зарплаты и незапятнанной кредитной истории.

Ипотека в США: Видео

Ипотека в Америке для россиян

В мире первое место занимает американский оборот ипотечного жилья. В стране был длительный экономический кризис, который стал причиной крушения значительной части кредитных организаций и появлению обнищавших бездомных заемщиков. Для спасения всей банковской системы государство начало вливание крупных денежных потоков.

В мире первое место занимает американский оборот ипотечного жилья. В стране был длительный экономический кризис, который стал причиной крушения значительной части кредитных организаций и появлению обнищавших бездомных заемщиков. Для спасения всей банковской системы государство начало вливание крупных денежных потоков.

В 2022 году ситуация стала лучше, а ипотека в США не перестает быть востребованной как у американских жителей, так и у иностранных граждан, так как по национальному менталитету сложилось, что человек с рождения живет в долг. Большая часть населения имеет съемные дома и квартиры или взятые в кредит.

Сколько процентов ипотека в США

Годовой процент на ипотеку в Америке в крупных банках не превышает 7%. Это говорит о стабильности низкой ставки.

Но следует помнить о курсе ФРС на повышение процента, происходящем поэтапно. За 2017 год изменения ставки произошли на 0,7%. В 2018 произошло дважды повышение (весной и летом), что суммарно прибавило половину процента. Ключевая ФРС ставка банка составляла 2%.

Это повлекло за собой значительное подорожание ипотеки в США: минимальная процентная ставка на 2022 год составляет 4%, хотя ранее она была 3.5%.

В Российской Федерации ситуация несколько иная, так как процент понижается, а кредит становится дешевле. Можно сделать вид, что российская и американская ипотеки идут навстречу друг другу.

Пример: Bank of America предлагает для иностранцев такие условия:

- Процент по кредиту от 5,8 до 8,6%.

- Первоначальный взнос 10% — 40%.

- Оплата комиссии 3% от цены за недвижимость.

Своеобразной приманкой для зажиточных иностранцев является вид на жительство. Но важно то, сколько стоит ипотека, оформленная в Америке: цена за квартиру или дом должна составлять не менее 500 тыс. долларов.

Ипотечные программы в Америке

В Америке действуют такие ипотечные программы:

В Америке действуют такие ипотечные программы:

- Для малообеспеченных семей. Предлагается программа в некоторых городах, к примеру, во Флориде.

- Для престарелых людей: дается пожизненный заем под недвижимость в залог.

- Кредит для людей, которые стали жертвами стихийных бедствий.

- Программа поощрения использования источников альтернативной энергии. К примеру, если хозяином дома используется солнечная панель или маленькая ветряная ЭС, то процент будет снижен.

В США первоначальный взнос составляет в среднем 30%. В некоторых случаях можно обойтись без первых взносов, но тогда цена за ипотеку побудет повышена.

Документы

Чтобы оформить ипотеку понадобятся такие данные:

Чтобы оформить ипотеку понадобятся такие данные:

- паспорт или водительское удостоверение;

- справка о наличии доходов;

- КИ – кредитная история;

- рекомендательные письма от банков, с которыми заявитель сотрудничал не менее двух лет;

- выписки с банковских счетов;

- договор купли-продажи недвижимого имущества с копией.

Это не полный список требуемой документации, так как оформление кредита осуществляется в индивидуальном порядке. Все сведения прописаны (переведены) на английский язык. Заявку на получение нужной суммы рассматривают в течение 30 суток.

Как подаются документы на оформление ипотечного кредита

Есть несколько вариантов того как взять ипотеку в Америке. Отличие только в процентах, что влияет на общую ипотечную стоимость.

Вариант первый. Заемщик подает только паспортные данные и визу (грин-карту с видом на жительство). Вся остальная документация собирается риелтором. Заемщику требуется только отправиться в американское консульство для оформления доверенности.

На сколько это выгодно:

На сколько это выгодно:

- экономия личного времени на сбор и перевод бумаг;

- оформление кредита осуществляется на родине, достаточно обратиться в консульство;

- риелтор может подобрать оптимальный вариант жилья.

Но имеется и минус в виде переплат:

- процентная ставка составляет более 8%;

- банком взимается комиссия до 10%.

- первоначальный взнос будет зависеть от стоимости за жилье. Если цена не превышает 1 млн. – оплачивается 10%; если сумма превышает 1 млн $, начальный взнос составит от 20%;

- будет выдан кредит до 30 лет.

Следующий вариант. Заемщиком самостоятельно собираются документы, а заключается договор через риелтора. Какие особенности:

- процент составит от 5%;

- первоначальный взнос от 20 до 30%;

- банком взимается 3 до 5%.

Последний вариант: сбором документации, переводом ее на английский язык и заключением договора занимается заемщик. А также лицо присутствует в банке во время оформления кредита.

Это наиболее оптимальный и экономный вариант для человека:

- низкий процент, составляющий до 5%;

- комиссия 3%;

- после того, как пройдет полгода с момента оформления кредита, можно погасить задолженность досрочно.

Единственным минусом является требование первоначального взноса в количестве 30%.

Особенности

Главными особенностями ипотечного кредитования в Америке считаются следующие:

Оформляется кредит на недвижимое имущество в США людьми, достигшими 25 лет, но не превышающими 75 лет.

Какие шансы у иностранца на получение ипотеки в США

Ипотека в Америке для русских, как и для других иностранцев дается неохотно, по причине некоторых рисков. Весомым аргументом в предоставлении ипотечного кредита является наличие доверительного письма от крупного мирового банка, где лицо позиционируется, как платежеспособный клиент.

Первым этапом является открытие счета в американском банке (оформляется в течение 30 дней). На личном счете должна находиться достаточная сумма для первоначальной оплаты кредита, платы за счета по сделке и дополнительный резерв.

В резерве не должна быть сумма, меньшая, чем 12 ежемесячных выплат по ипотеке, страховке на недвижимость, оценочной стоимости приобретаемого жилья, налогообложений, которые требуются для оплаты процента сделки.

Также иностранец должен подать рекомендательное письмо от кредитного учреждения, находящегося в России, и где открыли счет на срок от двух лет. Наличие денежных средств должно соответствовать годовому доходу лица, который требует письменного подтверждения.

Ипотека в США для россиян дается при наличии таких документов: паспортных данных, открытой визы («Грин карты», визы рабочего типа), КИ, документально подтвержденного места проживания (к примеру, квитанциями по уплате услуг ЖКХ).

Ипотека в США для россиян дается при наличии таких документов: паспортных данных, открытой визы («Грин карты», визы рабочего типа), КИ, документально подтвержденного места проживания (к примеру, квитанциями по уплате услуг ЖКХ).

Банковское учреждение США предоставит иностранному жителю средства в размере от 100 000 дол. до 20 млн. Оплачивается первоначальный взнос 30%. А оформляется сам кредит в течение полутора месяцев.

Получается ипотечный кредит иностранцами (имеющими американскую визу) также удаленно. Чтобы оформить такую сделку требуется адвокатская помощью либо обращение в организацию, занимающуюся оформлением подобных договоров с иностранцами.

Необходимые документы будут оправлены по почте, но перед этим нужно заверить их в американском консульстве в своем государстве.

Заключение

Если рассмотреть подробнее ипотеку в Америке, можно понять, что она не настолько выгодна для россиян и граждан стран СНГ:

- дороговизна ипотеки повышается из-за плавающей процентной ставки, страхования, больших комиссий за услуги банка;

- существенному увеличению цены за ипотечное жилье способствуют риэлтерские услуги, а также помощь юридических компаний.

Выводы:

- Оформление ипотеки в США подходить для богатых иностранцев.

- Иммигрант, имеющий небольшой доход, может не соответствовать требованиям банка.

Альтернатива в данном случае – адаптация и поиск работы, оформление договора аренды жилья, вид на жительство, получение гражданства, которое даст возможность в будущем участвовать в ипотечной программе.

Ипотека в России и США: сходства и различия

Ипотечные ставки в США являются одними из самых низких в мире — от 3% до 7%. На размер ставки влияет состояние экономики, политические изменения и другие факторы. В период с 2016 по 2017 годы ставка выросла на 0,7% в связи с выборами президента и составила 4,5 %. Повышение считается значительным, но количество заявок по ипотеке весной 2017 года достигло рекордных значений. Американцы опасаются дальнейшего роста. В России ипотечная ставка в последние два года колеблется между 10-12%. С окончанием программы «Ипотека с государственной поддержкой» некоторые банки снизили минимальную ставку до 9%.

Разброс цен на недвижимость очень велик: в США он составляет от 35 до 900 тыс. долларов за недвижимость классов «эконом» и «комфорт». Как и в России, на цену влияет местоположение, инфраструктура города, метраж, количество спален и другие факторы. Например, во Флориде скромная квартира площадью 34 кв. м стоит 345 тыс. долларов (по данным агентства Tranio). В Нью-Джерси за эти деньги можно купить виллу с тремя спальнями площадью 82 кв. м. В Санкт-Петербурге минимальная цена квартиры-студии в новостройке — 1,45 млн рублей, средняя цена «двушки» 4,3 млн рублей.

Для того, чтобы сравнить цены на квартиры в Санкт-Петербурге, воспользуйтесь нашим поисковым фильтром. Вы можете указать расширенные параметры поиска для сравнения стоимости жилья с различными характеристиками.

Треть жителей США не знают сумму платежа по ипотеке

Если в России ставка по ипотеке почти всегда фиксирована, то в США популярны программы с «плавающими» процентами. Недавно аналитическое агентство Bankrate провело исследование ипотечного рынка США и выяснило, что до 30% американцев не знают сколько они платят по ипотечному кредиту каждый месяц. Все потому, что они выбрали программу с «плавающей» ставкой. Процент кредитования здесь ниже — в пределах 3%, но банк оставляет за собой право поднимать ставку несколько раз за период выплаты. Такой программой пользуются заемщики, которые уверены, что смогут вернуть займ на жилье досрочно.

Чтобы стать ипотечным заемщиком, необязательно быть гражданином США, достаточно иметь визу и проработать в этой стране не менее трех лет на одном месте. Но гражданам доверия больше — вступительный взнос для них может составлять всего 3%, тогда как с иностранцев спрашивают от 10 до 30% от общей стоимости. Банки отдают предпочтение кандидатам, чей годовой доход составляет не менее 25% от стоимости приобретаемого жилья, но это необязательное условие. Многие кредитные организации предпочитают брать ежемесячный платеж за 2-3 периода вперед, чтобы еще раз убедиться в благонадежности заемщика.

Документов больше, срок рассмотрения дольше

Список документов на ипотеку в США гораздо больше, чем в России. Поэтому их рассмотрение и одобрение заявки составляет от 4 до 8 недель. Перечень бумаг включает:

- номер страховки;

- кредитную историю за два года;

- рекомендательное письмо из банка;

- справку о зарплате за три года;

- выписку с вашего счета;

- квитанции об уплате налогов.

Также потребуется положительное заключение аудитора о недвижимости, которую вы хотите приобрести. Расходы на оформление кредита составляют от 4 до 7 тыс. долларов.

Русскую ипотеку легче взять, американскую — проще вернуть

Взять ипотеку в США можно, даже если вы не являетесь ее налоговым резидентом. Потребуются такие же документы — рекомендательное письмо от банка (российского), квитанции об уплате налогов (в России). Скорее всего, ипотечный банк предложит вам удвоенную ставку (от 8%), чтобы застраховать свои риски. Приятный бонус — покупка жилья стоимостью от 500 тыс. долларов дает право на получение ВНЖ.

В нашей стране оформить кредит на жилье проще — некоторым банкам достаточно двух документов для рассмотрения заявки. Но высокие ипотечные ставки делают кредит доступным только для 22% платежеспособного населения (по данным «Газета.ру»). В США банк более тщательно отбирает кандидатов на предоставление ипотеки, но одобренным покупателям предоставляет до 97% стоимости жилья и обеспечивает комфортные условия возврата.

Как купить жилье в Италии: цены, места, оформление сделки

В 2015 году россияне вошли в тройку лидеров среди иностранцев-покупателей жилья в Италии. Причиной интереса стало заметное падение цен, достигавшее в то время 40%. Больше всего предложений сосредоточено в курортном городе Сан-Ремо.

Особенности национального жилья: как относятся к недвижимости россияне, европейцы и американцы

По данным Европейского центрального банка, россияне оказались самыми богатыми собственниками. У 32,3% наших соотечественников есть не только основное жилье, но и другие объекты недвижимости.

В какой стране купить квартиру, чтобы разбогатеть на ее продаже

В 2017 году жилье начнет дорожать в Испании, Болгарии и США. Если купить там квартиру или дом в этом году, уже в следующем можно заработать на перепродаже.

Недвижимость без права пользования: почему покупать квартиру, в которой нельзя жить, выгодно. Заграничный опыт

Все, что вы хотели знать о сделках купли-продажи недвижимости без права пользования: как они проводятся в других странах, почему не проводятся у нас. В чем выгоды такого приобретения, если жить в своей квартире нельзя десятилетиями? Разберемся.

Ипотека для пенсионеров: условия, льготы, особенности

Пенсионеры — полноправные участники ипотечных программ. Но у банковских продуктов, предлагаемых в помощь пожилым людям при покупке недвижимости, есть своя специфика.

Ипотека без первоначального взноса — маркетинговый ход или реальность?

Ряд банков привлекает заемщиков перспективой получения ипотеки без первоначального взноса. На деле оказывается, что под заманчивым обещанием скрываются программы с дополнительным кредитованием, привлечением субсидий, залогов либо материнского капитала.

Ипотека в США

Коротко о главном

Покупка собственной недвижимости – однозначно один из столпов американской мечты. Однако среди иностранцев бытует мнение, что получить ипотечный кредит в США нерезиденту государства практически невозможно. Национальная Ассоциация Риэлторов подтверждает, что около 60% сделок с недвижимостью с участием иностранцев осуществляется при помощи наличного расчета – и только одна треть внутренних продаж гражданам США приходится на оплату собственными средствами.

.jpg)

Процесс покупки недвижимости в США действительно представляет для иностранных граждан ряд сложностей. Но реальность такова, что многие кредиторы готовы предоставлять кредиты нерезидентам: и это возможно даже без наличия положительной кредитной истории в Соединенных Штатах. Однако потенциальному покупателю стоит иметь в виду, что требования для получения ипотечного кредита все же в значительной степени зависят от резидентского статуса. Большинство заемщиков, как правило, попадают в одну из следующих групп:

- Постоянные жители с грин-картой (форма I-551);

- Непостоянные резиденты с действующей рабочей визой (E1, E2, H1B, H2A, H2B, H3, L1 и G1-G4);

- Иностранные граждане, основное место жительства которых находится за пределами США.

Как правило, гораздо проще получить кредит тем, кто попадает в первые две категории. На обладателей грин-карты и рабочей визы распространяются практически те же правила и требования, что и на граждан США. Выдавая кредит иностранцам, проживающим за пределами США, банк берет на себя повышенные риски, поэтому, чтобы их компенсировать, скорее всего потребуется значительный первоначальный взнос.

Помимо банков, ипотечный кредит иностранцам может выдать Федеральная жилищная администрация (Federal Housing Administration, FHA). Однако в этом случае приобретаемая недвижимость должна использоваться как основное место жительства. К заявлению придется приложить номер действующей социальной страховки и документ, подтверждающий право работать на территории США. Это означает, что агентство не выдает кредиты тем, кто планирует использовать недвижимость в США лишь время от времени.

Еще одна альтернатива – кредитные кооперативы (Credit unions). Эти некоммерческие организации предлагают, как правило, весьма конкурентоспособные ставки и могут иметь специальные программы кредитования для владельцев грин-карт и американских виз. В данном случае, кредиты могут брать только члены таких кооперативов. Участие предполагает высокий членский взнос, но низкие ставки на кредиты, если таковые понадобятся их членам. Зачастую в такое объединение входит целая организация со всеми своими сотрудниками.

Cовет от профессионалов: при выборе банка специалисты рекомендуют обращаться в те учреждения, которые расположены в иммигрантских районах – у них, как правило, больше опыта работы с нерезидентами, и они могут более эффективно посодействовать клиентам с альтернативными способами подтверждения их финансовой благонадежности.

Требования банков и условия ипотечного кредита

В одном из крупнейших банков США, HSBC, иностранные заемщики могут получить кредит в сумме до $3 млн. Условия погашения кредита могут быть выбраны между фиксированной и плавающей ставками, от чего будет зависеть не только процент и сумма ежемесячных платежей, но и срок кредитования. Так, при плавающей ставке срок погашения составит 30 лет, а ставка за пользование кредитом начинается от 4%. Ипотеку с фиксированным процентом в HSBC можно взять на 15 или 30 лет по ставке от 5% годовых. Так, апартаменты в Майами с видом на океан можно приобрести за $230 000. При первоначальном платеже в размере 20% ($46 000), 30-летнем сроке погашения и ставке в районе 5%, ежемесячные платежи по ипотеке составят около $1342. Для более точных данных можно зайти на сайт выбранного банка, и с помощью ипотечного калькулятора рассчитать потенциальные затраты.

Еще один гигант рынка ипотечного кредитования, Citibank, готов предоставить заем до $2 млн, финансируя до 70% от стоимости недвижимости. В целом, логика процесса проста: чем выше первоначальный взнос, тем меньше рисков банк заложит в кредитную ставку.

Крупные банки готовы финансировать до 75% от оценочной стоимости приобретаемой недвижимости – это официальная информация для иностранных заемщиков, опубликованная на интернет-сайтах банков, однако риэлторы говорят, что на практике иностранцам, и в частности россиянам, сейчас сложно получить кредит даже с первоначальным взносом в размере 50% от стоимости жилого объекта.

Процесс ипотечного кредитования

Шаг 1. Обращение за кредитом и предварительное утверждение. Этот этап может значительно упростить процесс получения ипотеки в США. Банковские консультанты проверяют финансовую составляющую заемщика, определяют возможную сумму займа и процентную ставку.

Шаг 2. Кредитная проверка. По заявлению заемщика консультанты проверяют международную кредитную историю. Для завершения проверки кредитоспособности от заемщика может потребоваться дополнительная информация.

Шаг 3. Предоставление пакета документов. В различных штатах перечень документов может незначительно варьироваться, но, по общепринятой практике, необходимо собрать бумаги, подтверждающие личность заемщика, его доходы, занятость и наличие активов.

Шаг 4. Совершение (закрытие) сделки. Во время закрытия сделки купли-продажи заемщик подписывает юридические документы, включая те, которые касаются расходов, необходимых для перехода права собственности. На этом этапе покупатель-заемщик получает всю документацию по ипотечному кредиту и ключи от нового дома.

Необходимые документы

Основной целью сбора документов является необходимость доказать кредитной организации, что кредитование заемщика несет в себе минимум рисков. Для граждан США это не составляет большого труда, поскольку большинство из них имеют кредитную историю, форму W-2 и налоговые декларации, в которых отслеживаются доходы на протяжении нескольких лет. Но все становится сложнее для того, кто долго не был в стране или не проживает на ее территории большую часть времени.

Как, например, доказать свою кредитоспособность, при отсутствии кредитного отчета от трех основных американских бюро – Equifax, TransUnion и Experian? Определенными преимуществами наделяются те, кто имеет отношения с международными банками с филиалами и отделениями в США. Учитывая то, что в ипотечной отрасли доминируют крупные, глобальные банки, есть шанс, что кредитная история формировалась в одном из них. В противном случае можно рассматривать FHA – эта организация не требует кредитного отчета на территории штатов и принимает налоговые декларации других государств в качестве доказательства занятости заемщика.

Стандартный пакет документов для получения ипотеки

- Удостоверение личности: копия паспорта, виза США;

- При наличии недвижимости в собственности необходимо указать полный адрес, приложить счет по оплате налога на недвижимость, счет на оплату страховки;

- Если заемщик арендует недвижимость, необходимо указать полный адрес, приложить копию договора аренды с указанием ежемесячных платежей, письмо от собственника недвижимости;

- Доказательство занятости: название/имя работодателя, почтовый и юридический адрес, номер телефона и адрес электронной почты работодателя или отдела кадров;

- Финансовые документы: выписка с банковских счетов за последние два месяца.

В зависимости от вида ипотечного кредита и от законодательства штата, в котором находится приобретаемая недвижимость, могут потребоваться дополнительные документы, перечень которых может уточнить ипотечный брокер.

Дополнительные затраты при ипотечном кредитовании

Ряд дополнительных платежей удобнее рассматривать на конкретном примере, поэтому вернемся к квартире в Майами за $230 000. Первоначальный взнос (20%, $46 000) осуществляется за счет собственных средств, значит, сумма ипотечного займа составляет $184 000.

Базовые платежи:

- Оплата банку за выдачу кредита – $1500

- Оплата за определенную процентную ставку (1% от суммы займа) – $1840

Однократная оплату услуг:

- Оценка стоимости недвижимости – $300

- Отчет о кредитных операциях – $0

- Оценка вероятности затопления – $50

- Налоговые услуги – $150

- Банковская страховка – $350

- Титульное страхование владельца – $350

- Инспектирование – $175

- Инспектирование недвижимости на наличие насекомых и вредителей – $100

- Сбор за внесение государственной записи – $25

- Налог на переход права собственности – $0

- Первоначальный взнос на счет условного депонирования (escrow) – $708

- Предоплаченные процентные платежи – $383

- Страхование домовладельца – $1000

- Итоговая сумма за все сервисные услуги – $3591

Таким образом, наряду с получением ипотеки заемщику придется однократно оплатить сумму в размере $6931. Ежемесячные платежи составят $1342, из них основное тело кредита и проценты – $988; налоги и страховка – $354, cтраховка ипотеки – $0.

Рекомендации экспертов тем, кто планирует взять ипотечный кредит в США

1. Накопите средства на первоначальный взнос и перевести их в один из банков США. Чем больше размер первоначального взноса, тем выше вероятность, что кредит будет одобрен.

2. Приведите в порядок все юридически значимые документы. В первую очередь банки обращают внимание на легальность пребывания на территории США, а также на наличие законного и стабильного дохода.

3. Изучите условия ипотечного кредитования нескольких финансовых учреждений. Опираться стоит не только на информацию, опубликованную в официальных источниках, но и на существующую реальную практику. Для этого имеет смысл обратиться к ипотечным брокерам, которые рассчитают суммы и ставки в индивидуальном порядке.

Портал HomesOverseas благодарит за помощь в подготовке статьи Кристину Меньщикову (Корпорация «Адвекс.Недвижимость») и Яну Добровольскую (Страна Плюс).

Ипотечное кредитование в США в 2022 году для россиян: условия, банки и процентная ставка

США – страна с выгодным ипотечным кредитованием, как для самих американцев, так и для иностранных граждан. Невысокие проценты, лояльное отношение к потенциальным клиентам и развитость экономики страны являются факторами, определяющими высокий спрос на ипотеку. Рассмотрим подробнее, какие особенности имеет ипотека в США и на каких условиях ее могут оформить россияне.

Особенности ипотечного кредитования в США

Ипотечное кредитование в США имеют свои нюансы и ограничения в сравнении с российскими. К ключевым особенностям ипотеки здесь можно отнести:

- Лояльное отношение абсолютного большинства банков к заемщикам (особенно к гражданам США).

В Америке действует программа стимулирования строительства жилой недвижимости и увеличения объемов ипотечного кредитования. Поэтому кредитные учреждения часто идут навстречу клиентам при рассмотрении заявок и выдают займы как на покупку готового, так и на покупку строящегося жилья.

- Предоставление ипотечного кредита с плавающей процентной ставкой.

Предлагаемые американскими банками программы ипотеки в своем большинстве выдаются под плавающие проценты, величина которых меняется в зависимости от качества исполнения заемщиков своих обязательств. Это позволяет банкам увеличивать свои доходы, а для клиентов имеет определенные минусы, среди которых постоянно изменяющийся размер ежемесячного платежа.

- Учет не только официального дохода потенциального заемщика, но и личных сбережений.

Все банки в США при рассмотрении кредитной заявки принимают во внимание не только его официальную заработную плату, но и дополнительные доходы, а также пенсионные и банковские накопления, вложения в ценные бумаги и т.д.

Важно! Банковский сектор США отличается высокой конкуренцией, что способствует предложению клиентам минимальных процентных ставок и повсеместной распространенности ипотеки.

Какие существуют ипотечные программы и банки

Для решения жилищного вопроса и улучшения текущих условий жизни потенциальным заемщикам предлагается целый спектр ипотечных программ, каждая из которых направлена на определенную категорию клиентов и имеет уникальные условия.

В настоящее время в Америке получить ипотеку можно с помощью следующих программ:

- ипотека для поддержки малообеспеченного населения и строительных компаний (The Homeownership Pool) – действует в штате Флорида и позволяет лицам с невысокими доходами получить льготный кредит на приобретение жилья из установленного перечня;

- программа поддержки пенсионеров (Home Equity Conversion) – обратная, необслуживаемая ипотека, с помощью которой пенсионеры могут получить пожизненный займ под залог имеющейся недвижимости с сохранением права собственности;

- ипотека для жертв катастроф (Mortgage Insurance for disaster victims section) – программа, которой могут воспользоваться любой человек, чей дом был разрушен в результате стихийного бедствия или иной катастрофы;

- программа ипотеки для клиентов, использующих в домах энергосберегающие устройства (Rehabilitation Mortgage Insurance) – такой кредит выдается на льготных условиях и под низкие проценты;

- программа рефинансирования.

Среди банков, выдающих ипотечные займы, можно отметить Bank of America, JPMorgan Chase, Wells Fargo, First Republic Bank, City National Bank, The Bank of New York Mellon и другие.

Для россиян и других иностранцев

Гражданам иностранных государств, включая россиян, получить ипотеку в США довольно непросто. Связано это с политикой поддержки американскими властями и коммерческими структурами, прежде всего, своего населения и общего недоверия к нерезидентам.

Однако окончательного запрета на выдачу ипотечных ссуд для иностранцев здесь нет. Сделать это можно, но с определенными трудностями и ограничениями со стороны банков.

Гражданин РФ сможет рассчитывать на оформление ипотеки в США при наличии следующих факторов, увеличивающих вероятность одобрения заявки:

- наличия доверительного письма от крупного европейского банка, который сможет подтвердить репутацию и надежность клиента;

- единовременной оплаты не менее 30-40% от рыночной стоимости приобретаемого дома/квартиры;

- увеличении процентов (ставка в США для иностранцев будет существенно выше, чем для своих граждан).

Некоторые банки предлагают специальные ипотечные продукты для иностранцев, предусматривающие выдачу заемных средств сроком на 30 лет с фиксированной процентной ставкой на начальный период кредитования (обычно 5 лет).

Процентная ставка в США

Местному населению кредитные учреждения предлагают ипотеку под 3,5 – 7% в год. Для иностранцев ставки будут выше в целях минимизации возможных рисков невозврата долга и возвращения заемщика на родину.

В среднем, россиянин сможет рассчитывать на получение ипотечного займа с процентной ставкой не менее 5% годовых. Некоторые банки кредитуют российских граждан и других иностранцев под 8-9% в год.

Окончательная процентная ставка будет озвучена конкретному клиенту после изучения предоставленных документов и его платежеспособности.

Крупнейший банк страны Bank of America кредитует граждан США под 3,75 – 4,4% в год (ставка будет зависеть от вида процента (плавающий или фиксированный) и срока кредитования. Для иностранцев данный диапазон увеличится примерно на 2 п.п. и составит около 5,75 – 6,4%.

Внимание! Банки США рассматривают каждую ипотечную заявку в индивидуальном порядке, предлагая каждому клиенту уникальные условия и ставки.

Условия получения ипотеки

Средняя величина ипотечных кредитов для иностранных граждан сегодня составляет около 100-150 тысяч долларов. Каждый оформляет займ соразмерно своим доходам.

Обязательно потребуется оплатить первый взнос, размер которого в среднем равен 40% от стоимости жилья. Некоторые банки запрашивают 30%, другие – не менее 50%. Все зависит от самого заемщика, его кредитоспособности и финансовой репутации.

Что касается срока кредитования, то здесь клиент может выбрать подходящий ему период погашения задолженности – от 15 до 30 лет. В большинстве заемщики стараются оформить займ на максимальный срок с целью снижения величины ежемесячного платежа. Короткие сроки практически не распространены, так как снижают доходы банков.

Обязательным условием выдачи ипотечного кредита в Америке является приобретение страховки от непредвиденных ситуаций и стихийных бедствий, включая пожары, наводнения, взрывы и т.д.

Досрочное погашение разрешено без каких-либо штрафных санкций.

Иностранец, подающий заявку на оформление ипотеки, должен соответствовать следующим требованиям:

- возрастной ценз – от 25 до 75 лет;

- наличие карты social securities;

- наличие рабочей визы/грин-карты или вида на жительство;

- отсутствие негативной кредитной истории;

- наличие действующего банковского счета в США с размещением на нем суммы, равной не менее 12 ежемесячным платежам по ипотечному займу.

Помимо обозначенных выше условий выдачи ипотеки важно упомянуть о необходимости уплаты комиссии банку в размере 3% от суммы кредита за оказание услуг. Конкретную сумму вместе с 12-ти кратным ежемесячным платежом и первоначальным взносом необходимо перевести на свой счет в банке.

Необходимый пакет документов

Для оформления ипотеки в США понадобятся следующие бумаги:

- Действующий загранпаспорт (+копия).

- Заполненная анкета-заявление.

- Документ, подтверждающий право пребывания в США (грин-карта или рабочая виза).

- Номер карты социального страхования.

- Справка с работы о доходах за последние 3 года.

- Банковская выписка с отражением движения средств по счету.

- Рекомендательное письмо из любого крупного банка (если есть возможность получить).

- Копия договора купли-продажи с продавцом недвижимости.

- Письмо из НБКИ о качестве кредитной истории.

Все документы должны быть переведены на английский язык и заверены нотариусом.

Если потенциальный заемщик предоставит рекомендательное письмо из крупного банка, то банк в США смягчит к нему требования и существенно снизит сроки рассмотрения заявления.

Оформление ипотеки по шагам

Процесс получения ипотеки российскими гражданами в Америке включают следующие этапы:

- Поиск подходящего объекта недвижимости (с помощью частных объявлений или посредников).

- Подготовка комплекта документов.

- Открытие счета и его пополнение.

- Анализ банковских программ и предложений (с помощью банковского консультанта и ипотечного калькулятора важно сделать предварительные расчеты и выбрать наиболее выгодный вариант).

- Заключение предварительного договора купли-продажи (в нем обязательно нужно указать предельный срок получения окончательной суммы продавцом).

- Подача документов и кредитной заявки в выбранный банк.

- Заключение договора об ипотеке и юридическое оформление сделки.

В дополнительные расходы необходимо будет заложить стоимость страховки (1-3% от суммы займа), комиссию банку (около 3%), плату за оценку недвижимости и мониторинг объекта недвижимости (около 150$ в год).

В среднем, американские банки рассматривают заявки на оформление ипотечных кредитов около одного месяца.

Ипотека в Америке доступна не только ее гражданам, но и россиянам, имеющим грин-карту или рабочую визу. Нерезидент сможет получить ипотеку на покупку готового или строящегося жилья под 5-9% годовых сроком на 15-30 лет с условием оплаты первоначального взноса не менее 30%. Окончательные условия кредитования зависят от кредитоспособности клиента, его репутации и запросов по самому займу.

Также вам будет интересно узнать, как оформляется ипотека в Германии и Испании для россиян.

Ждем ваших вопросов.

Просьба поделиться вашим опытом получения ипотеки в США. С какими трудностями столкнулись. Напишите ваш отзыв в комментариях.

Также всегда на связи наш ипотечный специалист, который поможет подготовить все документы для получения ипотеки за границей. Просто запишитесь на консультацию в специальной форме.

Просьба оценить пост и поставить лайк.