Как вычислить среднедневной заработок при расчете компенсации при увольнении

Когда с сотрудником прекращаются трудовые отношения, нужно произвести полный расчет. Уходящий работник должен получить все заработанные им на день увольнения денежные средства, кроме того, компенсацию за дни отпуска, если он не был использован полностью. Во многих случаях также полагается дополнительная компенсация при уходе (зависит от повода и статьи, по которой производится увольнение).

Бухгалтерия производит расчет этих выплат по предусмотренному законодательством алгоритму, в основе которого лежит средний заработок за определенный учетный период. Чаще всего в основу берется среднедневной заработок. Его расчет предусматривает некоторые нюансы, которых следует придерживаться во избежание финансовых погрешностей.

Рассмотрим, как рассчитывается этот показатель в различных ситуациях, и приведем конкретные примеры.

Законодательные нормы

Трудовое право и Постановления правительства РФ предписывают руководителям и бухгалтерам при расчете компенсаций и других выплат при увольнении руководствоваться положениями, приводимыми:

- ст. 139 ТК РФ – в ней регламентируется порядок начисления увольнительных выплат;

- Положением, утвержденном Постановлением Правительства Российской Федерации от 24 декабря 2007 года № 922, – в нем подробно рассмотрена методика расчетов, касающихся определения среднего заработка за учетный период во всех законодательно правомерных ситуациях.

Параметры расчетов

Цифры, которые берутся во внимание при вычислении среднего заработка сотрудника, представляют собой как фиксированные, так и неизменные величины, а именно:

- период, за который производится расчет (законодательно определен для каждого случая);

- сумма всех видов дохода сотрудника за этот период (за исключением предусмотренных законом вычетов);

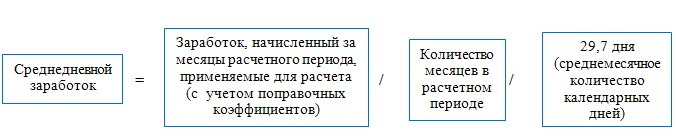

- среднее количество календарных дней в месяце – фиксированный показатель, равный 29,3 (как это регламентируется в Федеральном законе № 55 от 02 апреля 2014 года).

Поводы для расчета среднего заработка при увольнении

Средняя величина дневного заработка требуется для исчисления таких форм увольнительных выплат:

- выходное пособие (в тех случаях, когда оно положено при увольнении);

- денежные средства за неотгулянные отпускные дни.

ОБРАТИТЕ ВНИМАНИЕ! Методика расчета меняется в зависимости от того, полностью ли отработан сотрудником расчетный период.

Исключение из расчетного особых периодов

Первым пунктом применения методики расчета увольнительных выплат будет определение общей суммы заработка сотрудника за тот или иной установленный законом период. Во внимание берется все время, фактически отработанное сотрудником, и суммы, начисленные ему за эти рабочие дни, кроме законодательно исключенных особых периодов. Суммы, которые сотрудник получил в нижеперечисленные периоды, не следует включать в общий доход при расчете выплат, положенных ему при увольнении:

- во время нахождения в командировке, поскольку за это время за ним был сохранен его заработок (ст. 167 ТК РФ);

- за время оплачиваемого либо административного отпуска (ст. 114 ТК РФ);

- период временной нетрудоспособности (болезнь, уход за близким человеком, беременность и роды);

- дополнительные свободные дни, предоставленные для ухода за детьми-инвалидами;

- простой не по вине работника;

- забастовка, в которой работник не принимал участия, помешавшая исполнению его трудовых обязанностей;

- другие периоды, предусмотренные в п. 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Исключение некоторых сумм из общего дохода

Вне зависимости от того, в какое именно время, входящее в расчетный период, были сделаны начисления, некоторые из них не учитываются при определении среднедневного заработка (во время исчисления суммарного дохода за расчетный период). К таким выплатам относятся социальные:

- материальная помощь персоналу;

- компенсация за проезд и питание;

- выплата стоимости обучения;

- средства, предоставленные на отдых и оздоровление;

- деньги на коммунальные услуги, оплату детского сада для детей сотрудников и т.п.

Методика расчета среднедневного заработка для выплаты выходного пособия

Выплата дополнительных денежных средств при увольнении (выходного пособия) регламентирована ст. 178 ТК РФ. Эти деньги начисляются не во всех случаях ухода сотрудника, а только тогда, когда поводом к увольнению, зафиксированном в трудовой книжке и приказе, является один из следующих:

- несоответствие должности по здоровью;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв сотрудника на военную или альтернативную службу;

- отказ о перемещения на работу в другую местность.

В этих ситуациях работнику при уходе положены средства в размере их среднего заработка за 2 недели.

Если сотрудник вынужден уйти в связи с:

- ликвидацией или реорганизацией компании;

- сокращением численности или штата,

то ему положена компенсационная выплата в размере среднего заработка за месяц.

КРОМЕ ТОГО: во всех перечисленных случаях сотруднику сохраняют его среднемесячный заработок на первое время после утраты работы (не более 2, в отдельных случаях – 3 месяцев со дня увольнения, в эту величину входит и выходное пособие).

Порядок расчета

- Расчетный период, за который устанавливается суммарный доход, равняется 12 месяцам.

- Если стаж увольняемого сотрудника меньше года, расчетным периодом считается время со дня приема на работу до первого дня последнего рабочего месяца.

- Нужно учесть количество фактически отработанных дней за этот период.

При полностью отработанном последнем календарном годе применяется формула расчета:

- Зср.-дн. – среднедневной заработок;

- ∑12 мес. – суммарный доход сотрудника за 12 месяцев;

- Дн/мес.ср. – средняя продолжительность месяца, зафиксированная как 29,3 дня.

При расчетном периоде, отработанном не полностью, применяется формула:

- Nмес. – количество полных отработанных месяцев;

- Дн.неп.мес. – число дней, фактически отработанных в неполном месяце.

Пример расчета

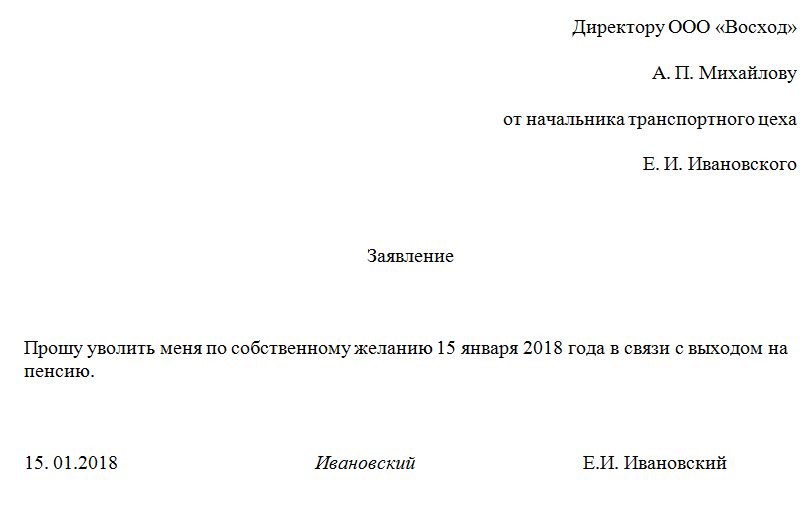

Работник Росомахин В.М. работал в компании с 18.04.2015 года с заработной платой 20 тыс. руб./мес. В последний год по итогам работы ему была начислена премия в размере 5 тыс. руб. Увольняется по сокращению штатов 18.04.2017 года. Оплачиваемые дни отпуска использованы полностью. В течение последнего года он был на больничном в общей сложности 20 дней.

Рассчитаем среднедневной заработок для положенной ему компенсации. Средства, полученные за это время, составили 20 000 х 12 + 5 000 = 245 000 руб. Применяем формулу:

Среднедневной заработок Росомахина В.М. = 245 000 / 12 / 29,3 = 696,8 руб.

При исчислении компенсации из полученной суммы нужно будет вычесть средства, выплаченные за 20 дней временной нетрудоспособности.

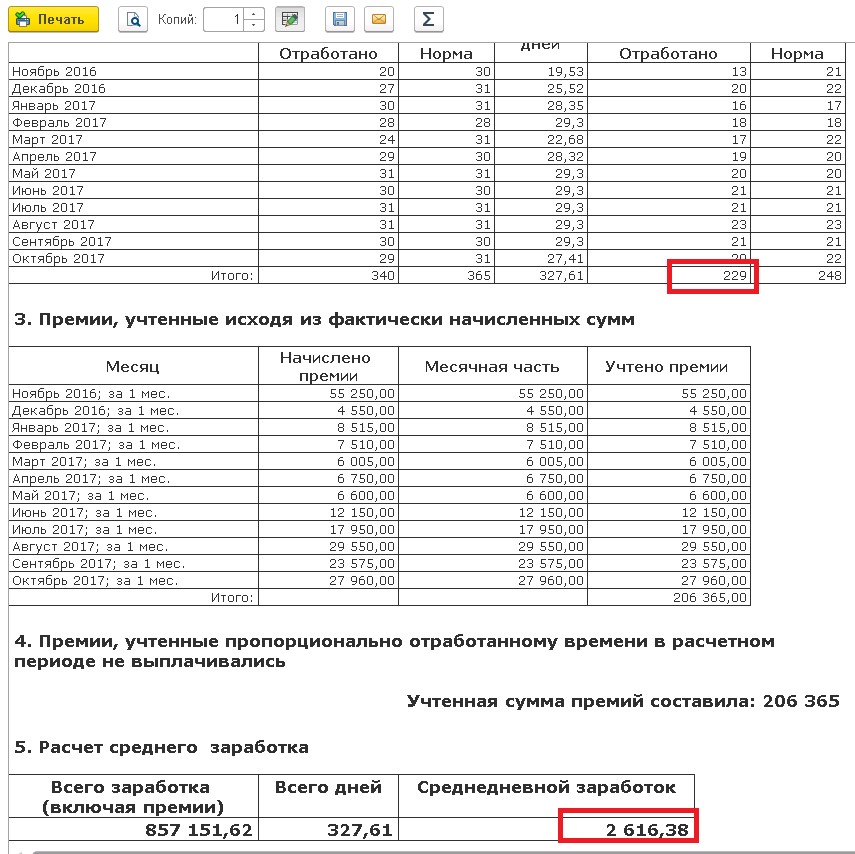

Методика расчета среднедневного заработка для выплат за неиспользованный отпуск

Принцип расчета среднедневного заработка в данном случае практически идентичен предыдущему: берется тот же расчетный период (12 месяцев), ищется суммарный заработок, к которому приплюсовывается положенная по закону прибыль (повышение зарплаты, премии и т.п).

Разница заключается в подсчете отработанных дней в расчетном периоде, поскольку для предоставления оплачиваемого отпуска сотруднику необходим стаж работы не менее полугода. Итак, производим следующие действия.

- Считаем количество отработанных месяцев, сравниваем их со стажем, необходимым для отпуска. Если отработано целое число месяцев, используем показатель без изменений. При недоработке до конца месяца либо переработке неполного месяца применяем следующий принцип: дни, которых меньше 15, отбрасываются, количество дней, большее 15, считается за месяц. В итоге получается целое число – количество месяцев, за которые сотруднику положены дни оплачиваемого отдыха.

- Вычисляется число отпускных дней, полагавшихся бы сотруднику за этот период.

- Из общего числа положенных дней отдыха нужно вычесть количество дней, которые сотруднику удалось провести в отпуске за этот период.

- Для определения суммы компенсации полученный показатель умножается на среднедневной заработок, вычисленный по таким же формулам, что и для расчета выходного пособия.

Как рассчитать среднедневной заработок при увольнении: формулы и основные правила расчета

Когда с сотрудником прекращаются трудовые отношения, нужно произвести полный расчет. Уходящий работник должен получить все заработанные им на день денежные средства, кроме того, компенсацию за дни отпуска, если он не был использован полностью. Во многих случаях также полагается дополнительная компенсация при уходе (зависит от повода и статьи, по которой производится увольнение).

Как рассчитать средний заработок при увольнении? Бухгалтерия производит расчет этих выплат по предусмотренному законодательством алгоритму, в основе которого лежит средний заработок за определенный учетный период. Чаще всего в основу берется среднедневной заработок. Его расчет предусматривает некоторые нюансы, которых следует придерживаться во избежание финансовых погрешностей.

Рассмотрим, как рассчитать среднедневной заработок при увольнении и приведем конкретные примеры.

Законодательные нормы

Трудовое право и Постановления правительства РФ предписывают руководителям и бухгалтерам при расчете компенсаций и других выплат при увольнении руководствоваться положениями, приводимыми:

- ст. 139 ТК РФ – в ней регламентируется порядок начисления увольнительных выплат;

- положением, утвержденном Постановлением Правительства Российской Федерации от 24 декабря 2007 года № 922, – в нем подробно рассмотрена методика расчетов, касающихся определения среднего заработка за учетный период во всех законодательно правомерных ситуациях.

Для чего определяют средний заработок при увольнении

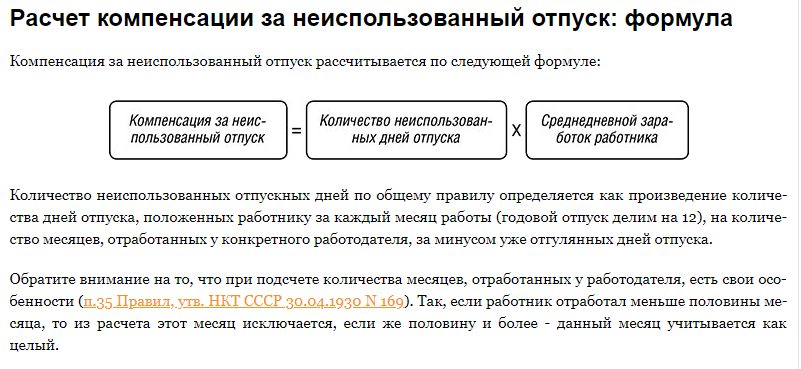

Чаще всего бухгалтеру приходится делать расчет средней заработной платы при увольнении потому, что на дату прощания с работником у него остаются неиспользованные дни отпуска. В связи с этим ему должна быть выплачена денежная компенсация (ст. 127 ТК РФ), которая определяется как раз исходя из его среднего дневного заработка. При этом основание расторжения трудового договора значения не имеет.

Другая часто встречающаяся ситуация – расчет среднего месячного заработка для выходного пособия. Оно выплачивается в общем случае в размере 100% среднего заработка при расторжении трудового договора с работником в связи с ликвидацией организации, а также при сокращении численности или штата (п. 1, 2 ст. 81, ст. 178 ТК РФ). Если в течение 2-ого и 3-его месяца после увольнения сотрудник так и не найдет себе работу, ему также надо будет выплатить 100% среднего заработка за каждый из этих месяцев.

Кроме того, пособие в размере двухнедельного среднего заработка положено работнику при расторжении трудового договора (ст. 178 ТК РФ):

- в случае отказа работника от продолжения работы по причине изменения условий трудового договора, определенных сторонами (п. 7 ст. 77 ТК РФ);

- в случае отказа работника от перевода на другую работу, которую он может выполнять в соответствии с медицинским заключением, либо в случае отсутствия у работодателя такого рода работы (п. 8 ст. 77 ТК РФ);

- в случае отказа работника от перевода на работу в другую местность вместе с работодателем (п. 9 ст. 77 ТК РФ);

- в связи с призывом работника на военную службу или направлением на заменяющую ее альтернативную гражданскую службу (п. 1 ст. 83 ТК РФ);

- в связи с восстановлением на работе сотрудника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК РФ);

- при признании работника неспособным к трудовой деятельностью на основании медицинского заключения (п. 5 ст. 83 ТК РФ);

- некоторые другие случаи.

Параметры расчетов

Цифры, которые берутся во внимание при вычислении среднего заработка сотрудника, представляют собой как фиксированные, так и неизменные величины, а именно:

- период, за который производится расчет (законодательно определен для каждого случая);

- сумма всех видов дохода сотрудника за этот период (за исключением предусмотренных законом вычетов);

- среднее количество календарных дней в месяце – фиксированный показатель, равный 29,3 (как это регламентируется в Федеральном законе № 55 от 02 апреля 2014 года).

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

Какие выплаты не учитываются при расчете СДЗ:

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Формула расчета среднедневного заработка

Единый регламент определения величины среднего заработка утвержден положениями стат. 139 ТК, где указано, что во всех предусмотренных ситуациях используются общие правила. При этом формула расчета включает показатели расчетного времени, числа дней и суммарной величины доходов.

Точный алгоритм расчета зависит от того, сколько фактически выработал специалист в расчетном периоде. Отдельно в Постановлении № 922 приведен порядок действий для тех ситуаций, когда сотрудник не выработал полностью расчетный период. Или же не работал вообще. Математические формулы для вычисления СДЗ – далее.

Онлайн калькулятор среднедневного заработка при расчете компенсации при увольнении + примеры

При увольнении работнику нужно компенсировать деньгами все те дни ежегодного отпуска, которые он не использовал в ходе трудовой деятельности.

Для этого рассчитывается размер компенсации на основе среднедневного заработка за расчетный период, в онлайн калькуляторе можно бесплатно и быстро рассчитать среднюю дневную заработную плату сотрудника с учетом фактических доходов и отработанных дней.

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Чтобы рассчитать компенсацию за неиспользованный отпуск, положенную при увольнении по любому основанию, нужно предварительно выяснить такие значения, как размер среднего дневного заработка сотрудника. Основные моменты, касающиеся расчета среднедневной зарплаты, закреплены в постановлении Правительства РФ № 922 от 24 декабря 2007 года “Об особенностях порядка исчисления средней заработной платы”.

Чтобы рассчитать компенсацию за неиспользованный отпуск, положенную при увольнении по любому основанию, нужно предварительно выяснить такие значения, как размер среднего дневного заработка сотрудника. Основные моменты, касающиеся расчета среднедневной зарплаты, закреплены в постановлении Правительства РФ № 922 от 24 декабря 2007 года “Об особенностях порядка исчисления средней заработной платы”.