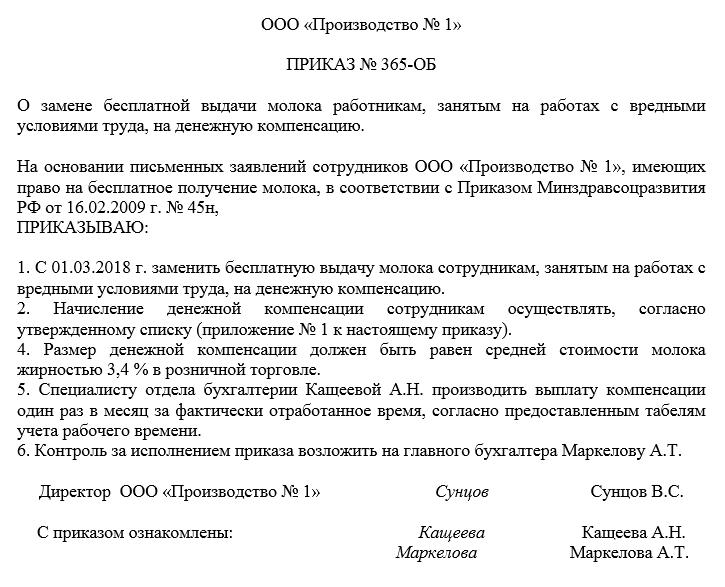

Приказ о замене молока денежной компенсацией

На некоторых предприятиях персоналу полагается выдача молока, которое выступает в качестве компенсации за работу в условиях вредного производства. Однако, по своему усмотрению, сотрудники имеют полное право попросить заменить выдачу молочной продукции денежной выплатой.

Кому полагается выдача молока

Молоко и молочнокислые продукты полагаются к выдаче работникам предприятий, относящихся к 3-ей и 4-ой группе опасности, в том числе тем, кто подвергается воздействию химических, радиоактивных, биологических и др. вредных факторов.

По каким правилам выдается молоко

Выдача молока работникам производится только в дни их фактического осуществления должностных функций.

Для выдачи молока и молочнокислой продукции должно быть предусмотрено отдельное помещение.

Размер порции – пол-литра на человека за один трудовой день (смену). Молоко выдается на основании специальной ведомости и только под роспись, при этом заменять его сметаной или сливочным маслом нельзя.

Порядок замены молока на денежную выплату

Для того, чтобы получать вместо молока деньги, работнику предприятия необходимо написать соответствующее письменное заявление на имя руководителя организации.

Затем на основе этого заявление директор выпускает приказ, а в трудовые договоры с сотрудниками или коллективный договор (если выдача молока предусмотрена в нем) вносится нужное изменение. После этого с установленной даты вместо молочных изделий персонал получает компенсационную выплату в денежном выражении.

Размер компенсации

По закону компенсация должна быть эквивалентна средней стоимости молочной продукции определенного процента жирности в регионе, в котором функционирует предприятие.

При этом с течением времени сумма подлежит изменению, в зависимости от инфляционных процессов. Обычно для того, чтобы отслеживать данные показатели, компании заключают отдельный договор с Росстатом, который ежемесячно выдает официальную справку о стоимости молока.

Как выдается компенсация

Начисление компенсационной выплаты делается, как правило, в программе начисления заработной платы и, соответственно, сумма компенсации входит в общий размер оплаты труда.

В дальнейшем деньги переводятся либо на карточки работников, либо выдаются «наличкой» на руки по ведомостям.

Кто пишет приказ о замене молока

Все приказы всегда пишутся от имени директора организации, а вот прямая обязанность по их составлению обычно возлагается на юриста, секретаря, или другого близкого к руководству сотрудника. При этом для придания распоряжению руководителя законного статуса важно соблюсти только одно непременное условие: чтобы после составления оно было удостоверено главным лицом компании.

Особенности составления, общая информация

Если у вас возникла необходимость в составлении приказа о замене молока денежной компенсацией, ознакомьтесь с данными ниже рекомендациями и посмотрите пример документа – на его основе вы без труда оформите собственный бланк. Прежде чем перейти к подробному рассмотрению этого конкретного приказа, охарактеризуем свойственные для всех подобных распоряжений моменты.

- На сегодняшний день единого стандарта по составлению такого рода бумаг нет, так что представители предприятий могут писать приказ в произвольной форме, или по разработанному и утвержденному внутри организации шаблону (при наличии такового). При этом вариант оформления приказа должен быть определен в учетной политике фирмы.

- Составляя приказ, опирайтесь на несколько простых правил:

- Каждый приказ (этот — не исключение) должен чем-то обосновываться. Обоснование всегда пишется в начале документа, после слов «В связи с…», «Вследствие…» — оно обрисовывает фактические обстоятельства, ставшие поводом для формирования приказа.

- Также в бланке должно быть и основание. Под ним понимается ссылка на законодательную норму или внутренний документ фирмы (служебную записку, акт и т.п.), который дает право для написание данного документа.

- Документ составляется в одном оригинальном экземпляре, подписываемом директором (или работником, который действует от его лица), а также всеми другими упомянутыми в нем сотрудниками.

- Проштамповывать бланк печатью надо только тогда, когда правило по применению штемпельных клише для визирования внутренних бумаг закреплено в учетной политике компании. После составления сведения о приказе вносятся в журнал учета распорядительной документации (чаще всего находится у секретаря).

- Приказ можно делать на простом чистом листе любого удобного формата (обычно используется А4) или на фирменном бланке (если таковое требование указано в нормативных актах предприятия). Допускается писать приказ вручную или набирать на компьютере, с последующей распечаткой.

Образец приказа о замене молока денежной компенсацией

В «шапке» документа пишется полное наименование организации, затем – название приказа и его номер.

После этого идет основной раздел. Здесь надо написать:

- обоснование и основание (письменные заявления работников и ссылку на закон);

- суть распоряжения;

- дату, с которой будет производится замена молока выплатой компенсации;

- размер компенсации;

- кого она касается и кто должен ее обеспечить;

- ответственные за исполнение приказа сотрудники.

Если к документу есть какие-то дополнительные приложения, это нужно также обозначить в тексте распоряжения.

Хранение документа

По завершении формирования приказа и его удостоверения, бланк необходимо отдать секретарю организации или другому сотруднику, ответственному за хранение распорядительной документации. Весь период действия приказ должен находиться в папке с другими подобного рода бумагами, в месте, доступ к которому для людей, не имеющих к ним отношения, следует ограничить. После того, как срок хранения приказа пройдет, его можно отправить в архив предприятия.

Молоко за вредность

Долгожданный приказ Минздравсоцразвития России о нормах бесплатной выдачи молока и других равноценных пищевых продуктов не так давно зарегистрировал Минюст России. До тех пор, пока не было этого нормативного документа, по сути, нерабочей была норма Трудового кодекса о возможности замены молока денежной компенсацией.

Согласно статье 222 Трудового кодекса на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. При этом в Трудовом кодексе речь идет именно о молоке исходя из определения терминов “молоко” и “питьевое молоко” в Техническом регламенте на молоко и молочную продукцию 1 .

Бесплатная выдача молока или других равноценных пищевых продуктов производится работникам в дни фактической занятости на работах с вредными условиями труда. Перечень вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов, приведен в Приложении N 3 к приказу Минздравсоцразвития России 2 .

Нормы выдачи молока и равноценных продуктов

Норма бесплатной выдачи молока составляет 0,5 литра за смену. Причем независимо от продолжительности смены. Работникам, которые контактируют с неорганическими соединениями цветных металлов, дополнительно к молоку выдается 2 грамма пектина в составе обогащенных им пищевых продуктов: напитков, желе, джемов, мармеладов, соковой продукции из фруктов и (или) овощей и консервов (фактическое содержание пектина указывается изготовителем). Согласно приказу эти продукты можно заменить натуральными фруктовыми и (или) овощными соками с мякотью в количестве 300 миллилитров. При постоянном контакте с неорганическими соединениями цветных металлов вместо молока выдаются кисломолочные продукты или продукты для диетического (лечебного и профилактического) питания при вредных условиях труда.

Выдавать обогащенные пектином продукты, напитки, желе и т. д. необходимо перед началом рабочего дня. А вот кисломолочную продукцию – в течение рабочего дня. При этом компании обязаны организовать буфеты, столовые или иные помещения, которые специально оборудованы в соответствии с санитарно-гигиеническими требованиями. И только в этих помещениях можно выдавать сотрудникам молоко или другие равноценные пищевые продукты.

Обратите внимание, что не допускается замена молока сметаной, сливочным маслом, другими продуктами (кроме равноценных, предусмотренных нормами бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока (см. табл. на стр. 21)). Кроме того, чиновники Минздравсоцразвития России запрещают выдавать молоко или другие равноценные пищевые продукты за одну или несколько смен вперед, равно как и за прошедшие смены.

Заменить молоко на продукты для диетического (лечебного и профилактического) питания при вредных условиях труда можно лишь при положительном заключении на их применение. Такое заключение выдают органы Роспотребнадзора. Ответственность за обеспечение бесплатной выдачи работникам молока и равноценных пищевых продуктов, а также за соблюдение настоящих норм и условий их выдачи возлагается на работодателя.

Компенсация за молоко

Компания вправе предусмотреть в коллективном или трудовом договорах замену молока и других равноценных продуктов компенсацией. В таком случае по письменному заявлению работника вместо молока и равноценных пищевых продуктов ему можно выдать денежную компенсацию. Размер компенсации принимается эквивалентным стоимости молока жирностью не менее 2,5 процента или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ. Если работники получают вместо молока равноценные пищевые продукты, то размер компенсационной выплаты устанавливается исходя из стоимости равноценных пищевых продуктов.

Конкретный размер компенсационной выплаты и порядок ее индексации работодатель устанавливает самостоятельно и включает в коллективный (трудовой) договор. Индексация компенсации производится пропорционально росту цен на молоко и другие равноценные пищевые продукты в розничной торговле по месту расположения работодателя. Выплачивать компенсацию сотрудникам компания должна не реже одного раза в месяц.

Пример

В ООО “Восток” 5 сотрудников работают во вредных условиях труда согласно перечню, утвержденному Приложением N 3 к приказу Минздравсоцразвития России. В трудовых договорах с работниками предусмотрено, что молоко и равноценные продукты питания могут быть заменены деньгами по письменному заявлению работников. Три работника из 5 написали соответствующее заявление. Компенсацию за молоко ООО “Восток” выплачивает один раз в месяц одновременно с зарплатой.

Исходя из данных графика учета рабочего времени каждому сотруднику за месяц положено 11 л молока. Среднерыночная розничная цена 1 л молока жирностью не менее 2,5% в муниципальном образовании, на территории которого расположено ООО “Восток”, составляет 32 руб. Таким образом, размер компенсации за месяц для каждого из 3 сотрудников будет равен:

32 руб. x 11 л = 352 руб.

Расходы на молоко и равноценные продукты в пределах установленных приказом Минздравсоцразвития России норм в бухгалтерском учете отражают в составе материально-производственных запасов 3 . Для целей налога на прибыль стоимость молока и равноценных продуктов, а также сумму денежной компенсации учитывают в составе расходов на оплату труда 4 . Кроме того, эти суммы не облагаются ЕСН и НДФЛ 5 при условии, что они установлены в пределах норм.

Обратите внимание: как только по итогам аттестации рабочих мест будет подтверждено, что условия труда не являются вредными, работодатель должен принять решение о прекращении бесплатной выдачи молока или других равноценных пищевых продуктов.

Лечебно-профилактическое питание

На работах с особо вредными условиями труда бесплатно предоставляется лечебно-профилактическое питание. Перечень производств, профессий и должностей, работа в которых дает право на получение такого питания, утвержден приказом Минздравсоцразвития России от 16 февраля 2009 года N 46н. Лечебно-профилактическое питание выдается работникам в дни фактического выполнения ими работы при условии занятости не менее половины рабочего дня, а также в период профессионального заболевания с временной утратой трудоспособности без госпитализации. Кроме того, такое питание положено сотрудникам, признанным инвалидами вследствие профессионального заболевания, вызванного характером выполняемой работы; женщинам на период отпусков по беременности и родам, а также по уходу за ребенком в возрасте до полутора лет, имевшим право на получение питания до наступления указанного отпуска, и некоторым другим категориям работников.

Помещения, где организуется выдача лечебно-профилактического питания и витаминных препаратов, должны соответствовать действующим санитарным нормам. Не допускается замена лечебно-профилактического питания компенсацией. Молоко и другие равноценные продукты работникам, получающим лечебно-профилактическое питание, не выдаются.

Нормы бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока:

| N п/п | Наименование пищевого продукта | Норма выдачи за смену |

| 1. | Кисломолочные жидкие продукты, в т. ч. обогащенные, с содержанием жира до 3,5% (кефир разных сортов, простокваша, ацидофилин, ряженка), йогурты с содержанием жира до 2,5% | 500 г |

| 2. | Творог не более 9% жирности | 100 г |

| 3. | Сыр не более 24% жирности | 60 г |

| 4. | Продукты для диетического (лечебного и профилактического) питания при вредных условиях труда | Устанавливается в заключении, разрешающем их применение |

Пример

Компания “Актив”, имеющая автомобиль на балансе, заключила договор ОСАГО на один год. Стоимость страховки составила 7125 руб. В бухучете сделаны проводки:

ДЕБЕТ 97 КРЕДИТ 76-1

– 7125 руб. – начислен страховой взнос;

ДЕБЕТ 76-1 КРЕДИТ 51

– 7125 руб. – оплачен страховой взнос;

Ежемесячно в течение года компания будет списывать на затраты:

7125 руб. : 12 мес. = 593,75 руб.

Это отражают записью:

ДЕБЕТ 26 КРЕДИТ 97

– 593,75 руб. – списана сумма страховки за первый месяц.

Автомобиль компании пострадал в аварии по вине водителя другой машины. Фактические затраты на ремонт машины составили 30 000 рублей. Страховое возмещение по договору ОСАГО – 25 000 руб. Таким образом, компании пришлось доплатить за ремонт транспорта 5000 руб. Разницу компенсировал виновник аварии. В бухгалтерском учете компании “Актив” сделаны следующие проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 30 000 руб. – отражена оплата ремонта автомобиля;

ДЕБЕТ 76-1 КРЕДИТ 60

– 30 000 руб. – списаны затраты на ремонт автомобиля;

ДЕБЕТ 51 КРЕДИТ 76-1

– 25 000 руб. – отражено поступление страхового возмещения;

ДЕБЕТ 76-2 КРЕДИТ 76-1

– 5000 руб. – предъявлена претензия виновнику на сумму, не покрытую страховым возмещением;

ДЕБЕТ 51 КРЕДИТ 76-2

– 5000 руб. – поступило возмещение ущерба от виновника аварии.

Новой редакцией подпункта 7 пункта 1 статьи 228 На- логового кодекса предусмотрено, что физические лица, получающие доходы в денежной и натуральной формах в порядке дарения (за исключением случаев, предусмотренных п. 18.1 ст. 217 Кодекса), исчисляют и уплачивают налог на доходы физических лиц в соответствии со статьей 228 главного налогового документа.

Правоотношения сторон договора дарения регулируются нормами главы 32 Гражданского кодекса. При этом договор дарения недвижимого имущества подлежит государственной регистрации (п. 3 ст. 574 ГК РФ). Кроме того, согласно положениям гражданского законодательства подлежит регистрации переход права собственности на транспортные средства, акции, паи, доли в уставном капитале организаций. Таким образом, для целей исчисления НДФЛ налоговым агентом под подарками подразумевается безвозмездная передача физическому лицу любых вещей юридическим лицом (индивидуальным предпринимателем) (за исключением недвижимости, транспортных средств, акций, паев, долей), передача которых не требует регистрации договора дарения.

Все иные дары, переданные одаряемому физическому лицу на основании договора дарения, заключенного в письменной форме и требующего регистрации, признаются доходами физического лица, полученными в порядке дарения.

При получении физическими лицами подарка от организации стоимостью, не превышающей 4000 рублей, у организации не возникает обязанности по удержанию налога и по представлению в налоговый орган по месту своего учета сведений о таких доходах по форме N 2-НДФЛ.

Автор статьи:

Н.В. Горшенина,

заместитель главного редактора

Экспертиза статьи:

Н.З. Ковязина,

заместитель директора Департамента заработной платы,

охраны труда и социального партнерства Минздравсоцразвития России

1 Федеральный закон от 12.06.2008 N 88 ФЗ

2 приказ Минздравсоцразвития России от 16.02.2009 N 45н

3 п. 2 ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 N 44н

Замена молока денежной компенсацией при вредных условиях работы в 2022 году

Обеспечить работников бесплатным питанием, продуктами, молоком в условиях, когда работа происходит в особо вредных для здоровья условиях это обязанность работодателя. В каждом случае на предприятии действуют нормы выдачи молока, лечебно – профилактического питания. Основной задачей перед работодателем становится создать приемлемые условия труда. Гарантировать компенсацию ущерба при условии воздействия опасных факторов на человека. В статье расскажем, кому полагается замена молока денежной компенсацией в 2022 году, дадим разъяснения и ответы на вопросы.

Молоко сотрудникам – общие положения

Для того, чтобы бухгалтерия в дальнейшем могла принять все затраты при определении налогооблагаемой прибыли установлены обязательные условия, которые надлежит исполнять:

- Наличие на рабочих местах вредных условий труда;

- Их уровень превышает установленные законом пределы.

Проверить на соответствие этих условий, можно обратившись к приложению законодательного акта № 45 от 16.02.2009 года, где поименованы нормы и требования при выдаче молока сотрудникам. В 2014 году приняты изменения, которые определяют требования аттестации рабочих мест СОУТ и также требования к нормам охраны труда на местах:

- Оценка травмоопасных условий на рабочих местах;

- Оценка наличия обеспечения индивидуальных средств защиты рабочих в процессе производства;

- Комплексная оценка рабочих мест и условий труда.

Итоговые результаты оценки СОУТ оформляются аттестационной комиссией. В дальнейшем этот документ станет основным фактором, который регулирует нормативы выдачи рабочим бесплатного питания и молока.

Порядок обеспечения молоком

Объемы полученного бесплатного молока сотрудникам должны соответствовать продолжительности работы смены. Если фактически было выработано большее количество часов, то и норма молока меняется пропорционально в большую сторону. Предприятие численностью свыше двухсот человек обязано организовать место для выдачи продуктов питания, раздаточную точку, а также комнату для приема пищи, соответствующую нормам СНиП.

Бесплатное обеспечение молоком, лечебным питанием осуществляется в дни фактической занятости на рабочих местах. Не предусмотрена выдача питания:

- В дни простоя;

- Выходные и праздничные;

- Период служебной поездки;

- Ежегодного или учебного отпуска;

- Во время болезни или нахождении на санаторно-курортном лечении. Читайте также статью: → «Порядок оформления бесплатной путевки в санаторий для беременных».

С согласия самого работника замена молока на альтернативные кисломолочные жидкие продукты происходит в объемах предусмотренных нормами питания. В случаях сокращения производственных процессов с обычного 8-ми часового времени на меньшее, работодатель вправе прекратить выдавать молоко работникам. При условии, что рабочая смена сократилась более, чем в половину.

Оформление на замену выдачи молока компенсацией

Предусмотренные статьей ТК 222 (Выдача молока и лечебно-профилактического питания) объемы бесплатного молока могут быть заменены соответствующей денежной компенсацией, только если получено письменное согласие работника. Для определения положенной суммы берется статистическая цена молока жирностью не менее 2,5%. Условия по замене на денежную выплату должны предусматриваться коллективным или трудовым договором и выплачиваться не менее одного раза в месяц.

Если в момент трудоустройства условия получения бесплатного питания и молока не были указаны в договоре, то условия следует установить трудовым дополнительным соглашением.

Разрешается индексация стоимости молока, по мере его удорожания. Данная операция контролируется профсоюзным отделом предприятия. Денежные компенсации, выплачиваемые взамен выдачи молока, не облагаются НДФЛ. Однако предприятие обязано обеспечить итоги аттестации рабочих мест, с указанием вредных условий труда, при котором требуется выдача молока.

В особых случаях работникам предоставляется лечебно-профилактическое питание. Список предприятий, на которых требуется обязательное предоставление такого питания, перечисляется в приложении к приказу № 46н от 16.02.2009 года. Читайте также статью: → «Какие лекарства полагаются беременным бесплатно ».

В соответствии со спецификой работы на данных предприятиях лечебно-профилактическое питание выдается рабочим и служащим вначале трудового дня в виде горячих завтраков, либо комплексных обедов, для работающих вахтовым графиком. Специальный режим питания сохраняется за рабочими, когда трудовые обязанности выполнялись фактически половину рабочей смены. А также:

- В период амбулаторного лечения профессиональных заболеваний;

- Сотрудникам, ставшими инвалидами в течение года по профзаболеванию;

- Работникам, которых перевели на другую работу в связи с профзаболеванием, сроком до одного года;

- Сотрудникам, которые находятся в отпуске по БиР, по уходу за ребенком.

Для лечебно-профилактического питания не предусмотрена финансовая компенсация. Его выдача может прекратиться в связи с отменой по согласованию с профсоюзным отделом или если в результате аттестации рабочих мест СОУТ признал их безопасными и вполне допустимыми к работе.

Оформление выдачи молока в трудовом договоре

Способ передачи бесплатного молока рабочим и служащим не имеет ограничений законными рамками, и поэтому регулируется работодателем. Выдача может организоваться в заводской столовой, кафетерии или в обустроенной точке быстрого питания сотрудников. Решение и условия выдачи бесплатного молока, а также возможность замены на денежную компенсацию для самостоятельного приобретения молока, закрепляются трудовым договором или двухсторонним дополнительным соглашением.

В соответствующем разделе (льготы и компенсации) требуется указать:

«…за отработанную смену на вредных производственных мощностях, в условиях вредного воздействия на организм сотруднику полагается норма бесплатного молока в объеме 0,5 литра за смену.

Также по письменному заявлению сотрудника устанавливается денежная ежемесячная компенсация бесплатного молока из расчета 35 руб. за литр, согласно фактически отработанному времени в условиях вредного воздействия производства».

Обязательно получить от сотрудника письменное согласие на замену бесплатного молока денежной выплатой:

«…ФИО работника согласен на денежную замену, бесплатно выдаваемого молока. Компенсацию прошу выплачивать на карту (на руки через кассу предприятия)» обязательно дата и подпись заявителя.

Приказ по предприятию на замену бесплатного молока денежной выплатой согласовывается с профсоюзом.

Способы и сроки получения компенсации

На основании личного заявления бухгалтерия издает приказ заверенный руководителем предприятия и профсоюзной организацией. В приказе обязательно указываются:

- Расчетная цена за 1 литр молока;

- Способ расчета компенсации;

- Срок выплаты.

Далее рассчитывается компенсация, исходя из фактически отработанного времени на вредном производстве, с воздействиями вредных факторов на основании трудового табеля за месяц. Итоговый размер выплат является произведением объема выданного бесплатно молока на фактически отработанное трудовое время.

Составить реестр выплат и утвердить его в профсоюзном отделе и руководителя организации. Стоимость молока индексируется по мере роста инфляции в регионе. Нормативом предусмотрен способ выдачи бесплатного молока, а также замену на денежную компенсацию. В силу специфики деятельности предприятия некоторым сотрудникам по разным причинам не всегда удобно тратить время на получение питания и молока. Бывает, что и организм просто не переносит лактозу. В таких случаях выгоднее подать заявление на имя руководителя или начальника смены на замену денежной компенсацией.

Возможные причины отказа в компенсации

Существенным решением для прекращения денежной замены бесплатного молока в условиях производства может служить:

- Изменение условий труда рабочего;

- Снижение норматива вредного воздействия на здоровье;

- Нахождение сотрудника в ежегодном оплачиваемом отпуске;

- Результаты аттестации рабочих мест, которые удостоверяют отсутствие вредного воздействия на здоровье рабочих.

Прекращение денежных выплат на замену молока могут быть связаны с сокращением объемов производства, и, соответственно, уменьшения степени вредного влияния на организм человека. Читайте также статью: → «Порядок выплаты компенсаций при увольнении по сокращению штата ».

Сотрудник может по своему желанию отказаться от компенсации или в случае увольнения. По некоторым данным исследований установлено, что в 2017 году на вредных производствах было задействовано более полумиллиона служащих. Не смотря на то, что им предоставлено лечебно-профилактическое питание и бесплатное молоко, у многих формируются признаки профессиональных заболеваний, вызванных вредными условиями труда.

Молоко выделяется строго по нормативам в целях профилактики, тем работникам, которые сталкиваются с вредными источниками в предельно допустимой концентрации. Для поддержания здоровья сотрудника на должном уровне требуется совокупный ряд мер, направленных на полноценную защиту от вредных факторов, отрицательно влияющих на рабочие места.

Размеры компенсаций в Москве и регионах

На основании закона № 426ФЗ, который требует соблюдение условий и гарантий при влиянии отрицательных воздействий на предприятиях и в учреждениях:

- химических производств;

- производства цветной металлургии;

- электротехнического и радиотехнического производства;

- производства ртутных термометров;

- при работе с радиоактивными элементами и источниками ионизирующих излучений;

- при осуществлении погрузо-разгрузочных работ апатита в морских и речных портах;

- в условиях повышенного атмосферного давления;

- по производству черной металлургии;

- пищевой промышленности;

- организации работа, которых сопряжена с хранением и ликвидированием химического оружия.

В момент оценки условий труда учитывается наличие вредных факторов, степень их воздействия на человека, которое оказывает отрицательное влияние на работоспособность и общее самочувствие сотрудников. Если по результатам аттестации присваивается 3 или 4 класс опасности, то предприятие обязано предоставлять сотрудникам бесплатное молоко, лечебно-профилактическое питание и прочие альтернативные продукты питания.

Если сотруднику вследствие своей профессиональной деятельности присваивается группа инвалидности, он имеет право на получение социальной поддержки в виде лечебного питания.

Нормативные основополагающие акты компенсации

Рекомендуется изучить следующие акты:

| Наименование правового документа | Номер и дата | Что регулирует |

| Приказ Минздрава РФ | 45н, от 16.02.2009 | Перечень продуктов, нормы при вредных условиях труда |

| Трудовой кодекс РФ | Статья 222 | Закреплено право на получение питания, или денежной компенсации |

| Приказ Минздрава РФ | 46н, от 16.02.2009 | Перечень предприятий и должностей, которые дают право на бесплатное питание |

| Приказ Минздрава РФ | 342н, от 26.04.2011 | Проведение аттестации рабочих мест |

| Федеральный закон | 426, от 28.12.2013 | Регламентирует процедуру СОУТ |

Ответы на распространенные вопросы

Вопрос №1. На предприятии выплачивают компенсацию на замену бесплатного молока. Какие сроки выплаты предусмотрены законом?

К конкретному случаю не предъявляется каких-либо жестких рамок и сроков выплаты компенсации. Соблюдая правило выплаты не реже одного раза в месяц, работодатель сам устанавливает дату. Присовокупить оплату можно либо к авансу, либо к основному заработку. Данное положение закрепляется локальным актом.

Вопрос №2. Какими продуктами допускается замена молока?

В соответствии с условиями указанными в приказе 46н допускается замена молока на альтернативный рацион продуктов, который состоит из кисломолочных продуктов, овощи, рыбы, мяса.

Вопрос №3. Допускается ли выдача бесплатного питания в организациях с низким воздействием или отсутствием вредного влияния производства на человека?

В соответствии с нормативами, которые оказывают отрицательное воздействие на рабочее место, сотруднику обязаны обеспечить лечебно-профилактический рацион, бесплатное молоко. Если выдача происходит без соответствия требованиям Минздрава РФ, то стоимость продуктов подлежит налогообложению по ставке 13 % НДФЛ.

О выплате денежной компенсации взамен выдачи молока

Автор: Чернов С. А., эксперт журнала

В учреждении работают сотрудники, работа которых связана с вредными условиями труда. По их заявлениям взамен выдачи молока им выплачивается денежная компенсация. Для определения размера компенсации учреждение ежемесячно запрашивает прайс-лист у розничных магазинов, торгующих молоком. Как часто необходимо запрашивать такой прайс-лист (ежемесячно или реже)? В каком порядке определяется стоимость 0,5 л молока с учетом того, что в настоящее время молоко реализуется, как правило, объемом 0,45 и 0,9 л? Облагаются ли страховыми взносами и НДФЛ суммы компенсации, превышающие установленные нормы, в случае, если учреждение приняло решение компенсировать стоимость 0,9 л молока вместо выдачи 0,5 л за смену? В какие сроки должна выплачиваться данная компенсация?

В соответствии со ст. 222 ТК РФ на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты.

Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным и (или) трудовым договорами.

Таким образом, в первую очередь нужно учитывать, что денежная компенсация может выплачиваться взамен выдачи молока только в случае:

если это прописано в коллективном и (или) трудовом договорах;

если работник обратился к работодателю с просьбой произвести такую замену (должно быть письменное заявление работника).

Согласно Порядку осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, утвержденному Приказом Минздравсоцразвития РФ от 16.02.2009 № 45н (далее – Порядок осуществления компенсационной выплаты), размер компенсационной выплаты эквивалентен стоимости молока жирностью не менее 2,5 % (п. 2). Компенсационная выплата должна производиться не реже одного раза в месяц (п. 3). Конкретный размер компенсационной выплаты и порядок его индексации устанавливаются работодателем с учетом мнения первичной профсоюзной организации или иного представительного органа работников и включаются в коллективный договор. При отсутствии у работодателя представительного органа работников указанные положения включаются в заключаемые с работниками трудовые договоры (п. 4). Индексация размера компенсационной выплаты производится пропорционально росту цен на молоко в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ на основе данных компетентного структурного подразделения органа исполнительной власти субъекта РФ (п. 5).

Таким образом, законодатель дал работодателям право устанавливать размер компенсационной выплаты и порядок его индексации самостоятельно.

Из вопроса следует, что размер компенсационной выплаты учреждение определяет ежемесячно исходя из данных о ценах на молоко, полученных от розничных магазинов. Полагаем, оно вправе так поступать. При этом порядок определения размера компенсационной выплаты (откуда и с какой периодичностью берутся данные для расчета) должен быть закреплен каким‑либо распорядительным документом организации.

По нашему мнению, данные могут запрашиваться и реже, однако в этом случае учреждение должно своевременно производить индексацию компенсационных выплат пропорционально росту цен на молоко в розничной торговле. Учитывая, что в настоящее время молоко продается расфасованным преимущественно в тару по 0,45 и 0,9 л, для определения размера компенсации нужно осуществить математический расчет (компенсация должна выплачиваться эквивалентно стоимости 0,5 л молока, расчет должен подтверждаться бухгалтерской справкой).

Для определения стоимости молока можно пользоваться официальными статистическими данными, размещенными на сайте Федеральной службы государственной статистики (www.gks.ru). Для этого в разделе «Официальная статистика» нужно выбрать подраздел «Цены» – «Потребительские цены» – «Средние потребительские цены на отдельные виды товаров и услуг по городам», загрузить базу данных, в частности Единую межведомственную информационно-статистическую систему (ЕМИСС), и в ней, применив соответствующие фильтры, выбрать:

период (год, месяц).

Приведем пример определения средней стоимости 1 л молока по Нижегородской области в 2019 году по месяцам.

Субъект РФ по классификатору объектов административно-территориального деления (ОКАТО)

Вид товаров, услуг

Стоимость в 2019 году, руб.

Молоко питьевое цельное пастеризованное 2,5 – 3,2 % жирности, л

Молоко питьевое цельное стерилизованное 2,5 – 3,2 % жирности, л

Обратите внимание, что в таблице приведены цены по двум позициям. Обе они соответствуют требованию, установленному п. 2 Порядка осуществления компенсационной выплаты (молоко жирностью не менее 2,5 %). Таким образом, решение о том, какую из этих цен применять в качестве базы для расчета размера компенсационной выплаты, должно быть принято на уровне организации (прописано в коллективном договоре, ином локальном нормативном акте и (или) трудовом договоре). Следует учесть, что на данном ресурсе указана стоимость 1 л молока, то есть для определения базового размера компенсации за день нужно применять к указанной цене коэффициент 0,5.

Компенсация должна выплачиваться не реже одного раза в месяц. Конкретные сроки выплаты компенсации можно прописать в локальном нормативном акте (в правилах внутреннего трудового распорядка и (или) положении по оплате труда).

Страховые взносы. В соответствии с пп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами (имеются в виду взносы на ОПС, ОМС и ОСС на случай временной нетрудоспособности и в связи с материнством) все виды предусмотренных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных, в частности, с выполнением физическим лицом трудовых обязанностей, за исключением выплат в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока.

Аналогичные положения содержатся в пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125‑ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» в части порядка установления и взимания страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Таким образом, компенсационные выплаты:

в пределах установленных норм (в размере, эквивалентном стоимости 0,5 л молока за каждый день) – освобождаются от обложения страховыми взносами;

в размере, превышающем установленные нормы, – облагаются страховыми взносами в общеустановленном порядке.

НДФЛ. В силу п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ определенные действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационные выплаты (в пределах установленных норм). В перечне освобождаемых от обложения НДФЛ компенсационных выплат, поименованных в ст. 217 НК РФ, нет прямого указания на выплаты, осуществляемые взамен выдачи молока (как, например, в ст. 422 НК РФ в части обложения страховыми взносами). Вместе с тем официальная позиция контролирующих органов на этот счет такова: денежная компенсация, выплачиваемая сотрудникам, работающим во вредных условиях труда, взамен выдачи молока, не облагается НДФЛ в пределах установленных норм.

Компенсационная выплата, предусмотренная коллективным договором и (или) трудовым договором и выплачиваемая в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, в соответствии с действующим законодательством работникам, занятым на работах с вредными условиями труда, на основании п. 3 ст. 217 НК РФ не подлежит обложению НДФЛ (Письмо ФНС РФ от 14.02.2012 № ЕД-3-3/433@).

Вероятно, в данном случае чиновники применяют норму, в соответствии с которой освобождаются от обложения НДФЛ денежные средства, выплачиваемые взамен полагающегося натурального довольствия. Арбитражная практика по вопросу обложения НДФЛ названных компенсационных выплат не сложилась, что косвенно подтверждает наш вывод.

В случае если компенсация выплачивается сверх установленных норм (например, за 0,9 л молока вместо 0,5 л), суммы компенсации в размере, превышающем установленные нормы, облагаются НДФЛ.

По заявлению сотрудника, работающего на работах с вредными условиями труда, взамен выдачи молока ему может выплачиваться денежная компенсация (при условии, что это предусмотрено коллективным и (или) трудовым договорами). Конкретный размер компенсационной выплаты и порядок его индексации устанавливаются работодателем самостоятельно.

Для определения размера компенсационной выплаты можно пользоваться официальными статистическими данными о стоимости молока, размещенными на сайте Федеральной службы государственной статистики (www.gks.ru) (размер компенсации определяется расчетным методом – эквивалентно стоимости 0,5 л молока).

Компенсационные выплаты в пределах установленных норм не облагаются страховыми взносами и НДФЛ. В случае если в учреждении компенсация выплачивается по стоимости 0,9 л молока вместо 0,5 л (то есть сверх установленных норм), с излишней суммы компенсации уплачиваются НДФЛ и страховые взносы в общеустановленном порядке.

Выплата компенсации должна осуществляться не реже одного раза в месяц. Конкретные сроки выплаты компенсации можно прописать в локальном нормативном акте (это могут быть правила внутреннего трудового распорядка и (или) положение по оплате труда).

Выдача молока работникам за вредные условия труда

Порядок выдачи молока на работах с вредными условиями труда

В соответствии со статьей 222 Трудового кодекса РФ на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Выдача молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

Нормы бесплатной выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда, утверждены приказом Минздравсоцразвития России от 16.02.2009 № 45н. Согласно пунктам 3, 10 Приложения № 1 к Приказу № 45н:

Выдержка из документа

«3. Выдача и употребление молока или других равноценных пищевых продуктов должны осуществляться в буфетах, столовых или в помещениях, специально оборудованных в соответствии с утвержденными в установленном порядке санитарно-гигиеническими требованиями. .

10. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов может быть заменена по письменным заявлениям работников компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, которая производится в соответствии с Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, приведенным в приложении № 2.

Допускается замена компенсационной выплаты на молоко или другие равноценные продукты по письменным заявлениям работников.»

Бухгалтерские записи для отражения операций не приведены в действующих инструкциях по бухгалтерскому учету:

- Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), далее – Инструкция № 162н;

- Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н);

- Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Бухгалтерский учет молока до 2019 года

Ранее расходы на приобретение молока для выдачи работникам, занятым на работах с вредными условиями труда, планировались и производились по КОСГУ 340 «Увеличение стоимости материальных запасов». Молоко приходовалось на счет 105 32 «Продукты питания». При выдаче работникам стоимость молока списывалась на расходы в обычном порядке – по КОСГУ 272 «Расходование материальных запасов».

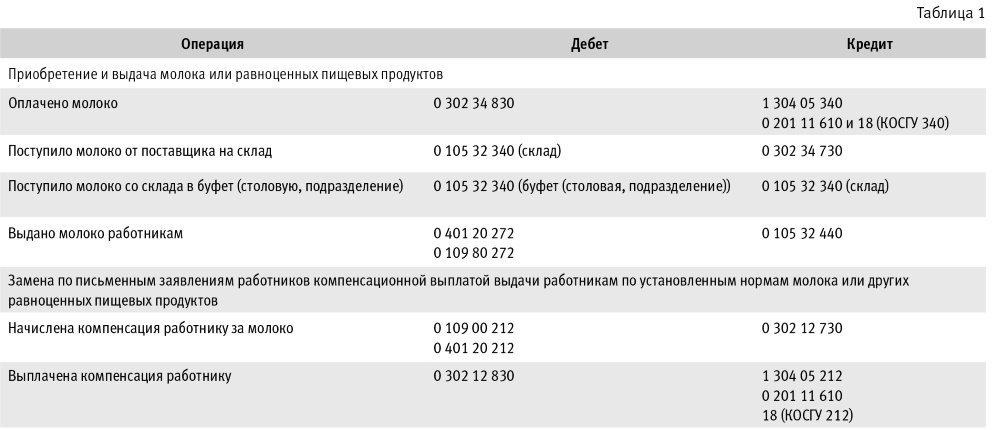

Бухгалтерские записи по выдаче работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов и выплате компенсации взамен их выдачи, оформляемые в 2018 году, приведены в таблице 1.

Отражение выдачи молока в 2019 году

В 2019 году Порядком № 209н введено разграничение иных выплат персоналу по типу выплат (несоциальные или социальные), а также по форме, в которой они осуществляются (денежной или натуральной), между подстатьями КОСГУ:

- 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- 214 «Прочие несоциальные выплаты персоналу в натуральной форме»;

- 266 «Социальные пособия и компенсации персоналу в денежной форме»;

- 267 «Социальные компенсации персоналу в натуральной форме».

В соответствии с частью 2.2 Методических рекомендаций к Порядку применения классификации операций сектора государственного управления, доведенных письмом Минфина России от 29.06.2018 № 02-05-10/45153, «расходы на приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также на компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов, отражаются по подстатье 214». Приказом Минфина России от 13.05.2019 № 69н аналогичное положение включено в пункт 10.1.4 Порядка № 209н.

Бухгалтерские записи по отражению в учете приобретения молока и других равноценных пищевых продуктов, а также их выдачи работникам приведены в пункте 4 части 2 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы» (доведены письмом Минфина России от 01.08.2019 № 02-07-07/58075):

Выдержка из документа:

«При приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу “Прочие материальные запасы” и отражаются на счете 0 105 34 346 “Увеличение вложений в материальные запасы – иное движимое имущество”.

Указанные операции отражаются следующими бухгалтерскими записями:

- по дебету счета 0 106 34 346 “Увеличение вложений в материальные запасы – иное движимое имущество” и кредиту счета 0 302 14 73X “Увеличение кредиторской задолженности по прочим несоциальным выплатам персоналу в натуральной форме”;

- по дебету счета 0 105 36 346 “Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения” и кредиту счета 0 106 34 346 “Уменьшение вложений в материальные запасы – иное движимое имущество”.

Выбытие объектов материальных запасов по группе “Прочие материальные запасы” в виде молока и других равноценных пищевых продуктов, выданных работникам в соответствии с нормами и условиями, предусмотренными законодательством, отражаются:

- по дебету счета 0 401 20 214 “Прочие несоциальные выплаты персоналу в натуральной форме в текущем финансовом году” и кредиту счета 0 105 36 446 “Уменьшение стоимости прочих материальных запасов – иного движимого имущества учреждения”.»

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления , относящихся к расходам бюджетов и применяемых начиная с 01.01.2019, приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам за вредные условия труда отражается в 2019 году по виду расходов 244 «Прочая закупка товаров, работ и услуг» и КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» – см. таблицу 2.

Учет молока и компенсационных выплат в «1С:Бухгалтерии государственного учреждения 8»

Выдача молока

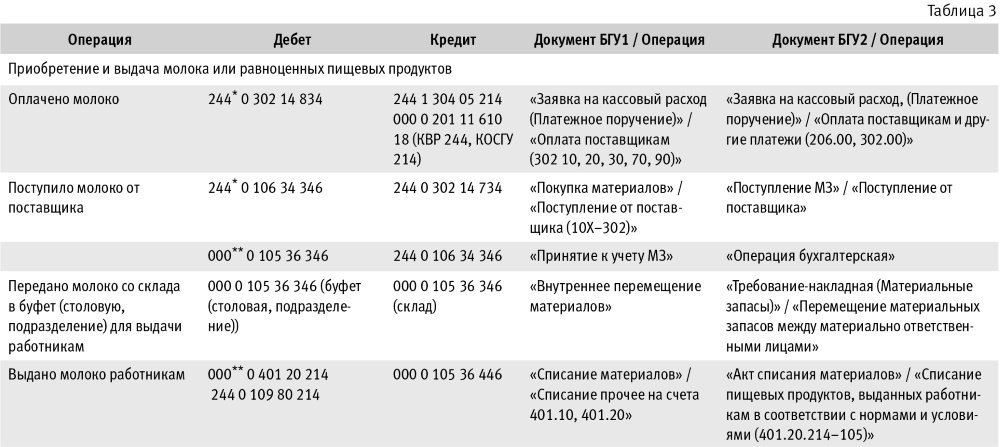

Бухгалтерские записи по обеспечению в 2019 году работников, занятых на работах с вредными условиями труда, молоком или другими равноценными пищевыми продуктами, а также документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице 3.

Совет: чтобы в документах Покупка материалов и Поступление МЗ счет 105.36 и код КОСГУ 346 формировались автоматически, для номенклатуры «Молоко» (в элементе справочника Номенклатура) следует выбрать тип МЗ – Прочие материальные запасы (рис. 1).

Расходы по выдаче молока независимо от целей использования ранее отражались по КОСГУ 272 «Расходование материальных запасов».

Поскольку корреспонденции вида Дебет 0 401 20 214 Кредит 0 105 36 446 выбиваются из общего правила, Технологический анализ бухгалтерского учета признает их ошибкой.

Компенсационная выплата вместо молока

Согласно пункту 4 части 2 Методических рекомендаций по применению Стандарта «Запасы» «при приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу “Прочие материальные запасы” и отражаются на счете 0 105 34 346 “Увеличение вложений в материальные запасы – иное движимое имущество”».

Отражение компенсационной выплаты на счете 0 105 36 00 «Прочие материальные запасы» – это техническая ошибка. Компенсационные выплаты отражаются в обычном порядке (см. таблицу 4).

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемых начиная с 01.01.2019, подстатья КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» увязана с видами расходов:

- 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

- 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда»;

- 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания»;

- 142 «Иные выплаты персоналу, за исключением фонда оплаты труда»;

- 223 «Продовольственное обеспечение в рамках государственного оборонного заказа».

Бухгалтерские записи по отражению в 2019 году компенсационной выплаты взамен выдачи работникам по установленным нормам молока или других равноценных пищевых продуктов и документы, которыми они формируются в БГУ1 и БГУ2, приведены в таблице 4.

Молоко для работников-вредников: неужели кто-то его выдает

В каких случаях работодатели обязаны выдавать молоко за «вредность»? При каких условиях выдача молока работникам, занятым на работах с вредными условиями труда, освобождена от обложения НДФЛ? Как отражается бесплатная выдача молока в бухгалтерском учете? В каких случаях работодатели обязаны выдавать молоко за «вредность»?

Молоко или другие равноценные пищевые продукты выдаются работодателем бесплатно сотрудникам, занятым на работах с вредными условиями труда (ст. 222 ТК РФ). При этом они должны выдаваться по установленным нормам.

Нормы и условия бесплатной выдачи молока или других равноценных пищевых продуктов устанавливаются в порядке, определяемом Правительством РФ, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений. В настоящее время действуют Нормы и условия бесплатной выдачи работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока, утвержденные Приказом Минздравсоцразвития РФ от 16.02.2009 № 45н.

Бесплатная выдача молока или других равноценных пищевых продуктов производится работникам только в те дни, когда работники фактически заняты на работах с вредными условиями труда, обусловленными наличием на рабочих местах вредных производственных факторов (п. 2 Норм и условий).

Норма бесплатной выдачи молока составляет 0,5?л за смену независимо от ее продолжительности. Молоко выдается при выполнении работ во вредных условиях труда в течение не менее половины рабочей смены (п. 4 Норм и условий).

Молоко должно выдаваться в день, когда выполняются работы во вредных условиях труда. Молоко должно выдаваться и употребляться в буфетах, столовых или помещениях, специально оборудованных в соответствии с санитарно-гигиеническими требованиями. Выдача молока за одну или несколько смен вперед, равно как и за прошедшие смены, не допускается (п. 7 Норм и условий).

Вместо молока работнику могут выдаваться равноценные пищевые продукты, перечень и нормы выдачи которых приведены в таблице 1 Норм и условий. В частности, к равноценным пищевым продуктам относятся кисломолочные жидкие продукты (например, кефир), йогурт, сыр, творог, продукты для диетического (лечебного и профилактического) питания при вредных условиях труда. Выдача иных продуктов законодательством РФ не предусмотрена.

Вместо выдачи молока или других равноценных пищевых продуктов работник может получить компенсационную выплату (ч. 1 ст. 222 ТК РФ, п. 10 Норм и условий). Правила выплаты предусмотрены Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, утвержденным Приказом № 45н.

Размер компенсационной выплаты принимается эквивалентным стоимости молока жирностью не менее 2,5?% или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ. Работникам, получающим вместо молока равноценные пищевые продукты, размер компенсационной выплаты устанавливается исходя из стоимости таких продуктов.

Конкретный размер компенсационной выплаты и порядок ее индексации устанавливаются:

В коллективном договоре — при наличии первичной профсоюзной организации или иного представительного органа работников

В трудовом договоре, заключаемом с работником, — при отсутствии указанных органов в организации. Если выплата устанавливается после заключения трудового договора, необходимо заключить дополнительное соглашение к нему

Если компенсационная выплата установлена в коллективном договоре, для ее получения работнику необходимо представить работодателю письменное заявление о получении компенсационной выплаты.

Приведем образец заявления работника о замене выдачи молока компенсационной выплатой.

Директору ООО «Матрица»

Заявление о замене выдачи молока компенсационной выплатой

В соответствии с ч. 1 ст. 222 ТК РФ прошу заменить выдачу молока компенсационной выплатой, что предусмотрено п. 2.1.12 трудового договора от 02.09.2019 № 77.

Газосварщик Иванов Н. С. Иванов

Компенсационная выплата должна производиться не реже раза в месяц.

Если по прошествии времени работник принял решение отказаться от компенсационной выплаты и получать молоко или другие равноценные пищевые продукты, ему необходимо представить работодателю соответствующее письменное заявление. При установлении порядка выплаты компенсации в трудовом договоре необходимо внести в него изменения.

На работах с особо вредными условиями труда предоставляется бесплатно по установленным нормам лечебно-профилактическое питание. Приказом Минздравсоцразвития РФ от 16.02.2009 № 46н утверждены Перечень производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо вредными условиями труда, рационов лечебно-профилактического питания, Нормы бесплатной выдачи витаминных препаратов и Правила бесплатной выдачи лечебно-профилактического питания.

Выдача бесплатного молока и налоги

НДФЛ. По общему правилу от обложения НДФЛ освобождаются все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (п. 3 ст. 217 НК РФ).

В Письме от 25.07.2019 № 03-04-05/55775 Минфин подтвердил, что доходы в виде стоимости молока, выдаваемого работникам в соответствии с Нормами и условиями в дни фактической занятости на работах с вредными условиями труда, освобождаются от обложения НДФЛ.

При этом освобождение от налогообложения полученных доходов осуществляется при наличии документов, подтверждающих, что выдача молока произведена в соответствии со ст. 222 ТК РФ.

Ранее аналогичное мнение высказала ФНС в Письме от 05.08.2016 № ГД-4-11/14360@.

Страховые взносы. Стоимость молока, выданного в пределах норм работникам, занятым во вредных или опасных условиях труда, не облагается страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Налог на прибыль и УСНО. Стоимость молока, выданного в пределах норм работникам, включается в расходы на оплату труда (п. 3, 4 ст. 255, пп. 6 п. 1 ст. 346.16 НК РФ).

Денежная компенсация взамен молока работникам-«вредникам» также не облагается НДФЛ и страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ) и включается в налоговые расходы на оплату труда (п. 3 ст. 255 НК РФ).

Бухгалтерский учет

Приобретенное молоко, предназначенное для выдачи работникам-«вредникам», принимается к учету в составе материально-производственных запасов по фактической себестоимости, которая в данном случае равна сумме, уплаченной поставщику (без НДС) (п. 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина РФ от 09.06.2001 № 44н).

При выдаче работникам молока его стоимость включается в состав расходов по обычным видам деятельности (п. 5, 7, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н). При этом составляется проводка: Дебет 20 (23, 25) Кредит 10 — учтена стоимость молока, выданного работнику.

Пример 1

Стоимость молока, приобретенного и выданного работникам в текущем месяце, составила 6?000?руб. (в том числе НДС — 1 000 руб.). Молоко выдавалось по установленным нормам в дни фактической занятости работников на работах с вредными условиями труда. Условия труда на рабочих местах признаны вредными по результатам проведенной СОУТ.

В учете необходимо сделать следующие проводки:

Содержание операции

Дебет

Кредит

Сумма, руб.

Принято к учету молоко

Отражен НДС, предъявленный поставщиком

Принят к вычету предъявленный НДС

Произведена оплата поставщику

Отражена выдача молока работникам (на основании требований-накладных и ведомости учета выдачи молока)

Компенсационная выплата, предусмотренная коллективным договором, включается в бухучете в состав расходов по обычным видам деятельности в периоде ее начисления в сумме, подлежащей выплате работникам (п. 5, 6, 16, 18 ПБУ 10/99). При этом оформляются проводки:

- Дебет 20 (23, 25) Кредит 73 — начислена компенсация взамен выдачи молока;

- Дебет 73 Кредит 50 (51) — выплачена компенсация взамен выдачи молока.

Пример 2

По письменным заявлениям работников, занятых на работах с вредными условиями труда, выдача молока или других равноценных пищевых продуктов заменена компенсационной выплатой в размере, эквивалентном стоимости указанных продуктов. В текущем месяце работникам начислена и выплачена компенсация на общую сумму 12 000 руб. Выплата компенсации производится путем перечисления денежных средств на счета работников в банке.

В учете будут произведены такие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражена в составе расходов сумма компенсации, причитающейся работникам взамен выдачи молока