Объяснительная записка об ошибке в работе

Никто не застрахован от ошибок в работе. Руководитель, столкнувшись с неправильным или неграмотным выполнением служебных обязанностей сотрудником, естественно захочет получить объяснения от работника. Как правило, требуется объяснение в письменном виде. Работнику следует написать объяснительную записку, в которой следует пояснить причины возникновения ошибки в работе.

На первый взгляд, объяснительная записка кажется чем-то несущественным, но это не так. Это документ, который поможет руководству разобраться в случившемся и принять верное решение о необходимости дисциплинарного взыскания.

В зависимости от допущенной ошибки и степени тяжести ее последствий зависит вид возможного взыскания, наложение которого оформляют приказом, образец которого можно скачать по ссылке.

Для того, чтобы постараться избежать возможного наказания, работнику следует подумать над содержимым объяснительной записке, составить ее грамотно, кратко и емко описать ситуацию и постараться найти объективные причины допущенной ошибки в работе.

Ниже рассмотрим, как правильно оформить такой документ. В качестве примера предлагаем скачать образец объяснительной записки об ошибке в работе, бланк для бесплатного скачивания находится внизу статьи.

Работник должен знать, что для того, чтобы применить дисциплинарного взыскание, работодателю требуется в обязательном порядке получить от работника письменное объяснение. Поэтому работнику при возникновении ошибки в исполнении трудовых обязанностей следует успокоиться, без его объяснения работодатель не вправе наказывать сотрудника. Следует вооружиться чистым листом бумаги и ручкой и обдумать содержание документа. Можно оформить документ в электронном виде, после чего распечатать. Данный момент, как правило, не принципиален.

Как правильно написать объяснительную записку об ошибке в работе?

Текст составляется в свободной форме, но сам документ должен иметь ряд обязательных реквизитов:

- адресат — ФИО и должность руководителя, название организации, документ обязательно должен иметь указание на то, для кого он предназначен;

- название документа и его заголовок;

- дата написания;

- подпись работника;

- текст с описанием события и объяснением случившегося.

Основное внимание следует уделить тексту. Необходимо кратко и емко описать ситуацию — какая именно ошибка в работе допущено, какие последствия эта ошибка вызвала для деятельности организации.

Текст должен быть лаконичным и кратким. Не следует превращать объяснительную записку в сочинение, это все-таки важный документ, предназначенный для руководителя организации. Излишняя информация, эмоции могут вызвать у руководства лишние вопросы, поэтому стоит писать емко и по делу.

После того, как дано описание ошибки, допущенной работником, следует написать причины этого. Нужно постараться указать объективную и уважительную причину. Но если это не возможно, не стоит сваливать вину на другого, обвинять других сотрудников, руководство это не одобрит. Лучше постараться сослаться на сложившиеся обстоятельства — большая загруженность на работе, большой и непрерывный поток клиентов, механическая ошибка из-за напряженного дня, плохое самочувствие или иная причина.

Если сотрудник признает свою вину в допущенной ошибке, обязательно нужно выразить свое раскаяние, уверить руководство, что подобной ошибки впредь допущено не будет, убедить всех, что будут приняты все необходимые меры по недопущению подобного.

Далее полученный текст следует подписать и передать по месту назначения.

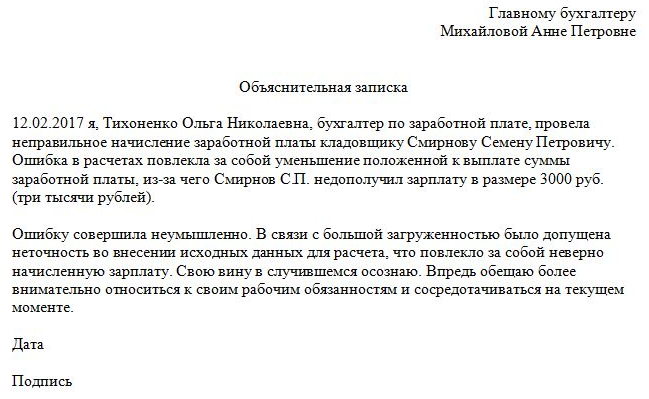

Пример объяснительной записки об ошибке в работе:

Директору ООО «Альфа»

об ошибке в заполнении документов

26 августа 2015 года мною были неверно указаны цены на продукцию в товарной накладной №432 и счете-фактуре №564, они были завышены на 10%. Покупатель, увидев завышенные цены, отказался принимать товар, в связи с чем он вернулся на склад ООО «Альфа».

Возникшая ошибка вызвана повышенной загруженностью в день подготовки документа. 26 августа отсутствовала по причине болезни напарница, в связи с чем, пришлось выполнять работу за двоих. Документы были подготовлены в конце рабочего дня, когда сильная усталость вызвала невнимательность при выполнении работы.

Ошибку свою признаю. Постараюсь в будущем относиться более внимательно к работе и заполнению документов.

26.08.2015 Кухаркина А.П.

Еще образцы написания объяснительной записки об ошибке:

| Если вина работником признается: | Если вина работником не признается: | Еще пример: Также в качестве примера предлагаем скачать образец объяснительной по ссылке ниже.

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ +8 (800) 500-27-29 доб.849 – Санкт-Петербург – ПОЗВОНИТЬ Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. Объяснительная записка об ошибке в работе

Ошибка на работе, в зависимости от последовавших за ней событий, может стать как досадным недоразумением, так и причиной тяжелых и даже драматических последствий. Скорее всего, в порыве сиюминутного гнева, начальство не сможет, да и не захочет, слушать доводы кадровика о том, что неправильное принятое решение сотрудника и халатность в работе – совсем ни одно и то же. Когда эмоции поостынут, правильно оценить произошедшее и его первопричины поможет объяснительная записка об ошибке в работе, предусмотрительно затребованная у работника. Нормативная базаВажно! Следует иметь ввиду, что:

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

После обнаружения или признания ошибки, специалист может услышать в свой адрес достаточно нелестных слов: и о халатности, и о штрафах, и о «плохой» статье в трудовой. Даже если руководитель настолько горяч, что начнет грозиться еще до подробного анализа ситуации, работник должен помнить о нормах законодательства, которое в большинстве случаев станет на его защиту. В первую очередь, нужно уяснить, что Трудовой кодекс не содержит таких понятий как ошибка, халатность или штраф. Самое строгое дисциплинарное наказание – увольнение без предварительных процедур– предусматривает только п.6 ст. 81 ТК РФ за грубые нарушения трудовых обязанностей:

Как видно, единственную ошибку ни под один пункт не подведешь. Для того, чтобы расставание «по статье» стало реальностью, нужно допускать оплошности в работе систематически, да еще и умышленно, п. 3 или п. 5 ст. 81 ТК. В любом варианте, уволить сразу никто не посмеет, статья 193 ТК разрешает принимать такое решение только по итогам рассмотрения объяснительной об ошибке в работе. Тот же порядок предусмотрен при разбирательстве в степени виновности и размерах нанесенного поведением работника ущерба, ст. 247 ТК. Руководитель обязан затребовать письменное объяснение и дать сотруднику два рабочих дня на его составление. Отказ от предоставления объяснительной не препятствует применению в отношении работника дисциплинарной ответственности, если он был оформлен актом и подписан свидетелями, ст. 193 ТК. Пошаговая инструкция по подготовке объяснительнойВ любой неприятной рабочей ситуации, как не было трудно возражать начальству, работнику нужно понимать, что во внимание будут брать только аргументы, изложенные на бумаге. Вот почему устные беседы хороши лишь до того момента, как начнется документальное фиксирование обстоятельств и частностей. Как только работодатель попросил расписаться в требовании об объяснении, слова сразу теряют какой-либо вес. От того, считает ли сотрудник себя виноватым в произошедшем, или он может выдвинуть контраргументы, будет зависеть и то, как написать объяснительную об ошибке в работе. Однако, принцип ее составления один и тот же:

Ознакомиться с примером объяснительной можно у нас на сайте (скачать образец)

После предоставления объяснительной, у работодателя есть 30 дней для рассмотрения и принятия решения о взыскании, ст. 193 ТК. Особенности объяснительныхЕсли речь заходит о трудовом праве, то в нем говорится, что решение о предоставлении или непредоставлении объяснительной записки об ошибке в работе принимается работником самостоятельно. Ответственности лишь за то, что сотрудник отказался письменно объяснять свое поведение, кодекс не предусматривает. Немного другой подход к этому вопросу у контролирующих органов. Например, Налоговый кодекс РФ предполагает финансовый штраф за отказ от предоставления пояснений. Что касается ситуаций с привлечением полиции или расследований несчастных случаев, то тут отказ от дачи показаний может обернуться уголовной ответственностью. Нужно сказать, что объяснительные в адрес государственных инстанций обычно пишутся не от имени сотрудника, допустившего ошибку, а от имени хозяйствующего субъекта. Объяснение сотрудника, чаще всего, документ для внутреннего использования или основание для принятия кадровых решений. Как вариант, оно может стать полезным для выбора лица, из доходов которого будет удержан наложенный на компанию штраф или другой материальный ущерб. Разъяснения в налоговуюКак известно, в России взят курс на уменьшении количества проверок для бизнеса. Но мало кто отдает себе отчет в том, что любая предоставленная в ИФНС бумага подвергается камеральной проверке. Это означает, что после сдачи отчетности налоговые инспекторы анализируют ее содержание, сопоставляют показатели внутри самого отчета и с имеющимися в распоряжении ФНС данными. Вплоть до встречных проверок. Если выявлено расхождение, фискалы имеют право потребовать объяснений, ст. 88 НК РФ. Несмотря на то, что этот документ не является отчетом, его нужно направить инспектору в пятидневный срок, поскольку опоздание или отказ от предоставления может стоить 5000 рублей. Есть две формы подачи объяснений:

Пояснительные документы в ФССЕсли у Фонда нет вопросов к предоставленной отчетности, это не означает, что других объяснений его работники не потребуют. Чаще всего это касается обстоятельств и причин назначения соцпособий по нетрудоспособности в результате бытового травматизма. Более строгие требования к письменным пояснениям предъявляются к предприятию, если там зафиксирован несчастный случай или факт производственного увечья. Обязательным мероприятием по расследованию этого происшествия считается сбор и анализ объяснительных от потерпевшего и свидетелей, ст. 229.2 ТК. От того, как сам пострадавший опишет свои действия и соотнесет их с необходимостью выполнять свои должностные обязанности, будет зависеть квалификация его травмы и сумма страховых выплат. Если объяснительная не предоставлена сознательно или получить ее нет возможности, то это не станет основанием для остановки расследования. Тогда выводы будут строить на показаниях очевидцев и результатах экспертиз.

Объяснительная об ошибке от бухгалтераБухгалтерский и налоговый учет таят в себе столько подводных камней и условностей, что редкий специалист в этой области смог избежать ошибок. Опасность этой профессии в том, что любая неточность грозит финансовыми потерями:

Вот почему ответственный за допущенное нарушение бухгалтер напишет не только объяснительную записку об ошибке на работе на имя директора, но еще должен будет предоставить уточняющую отчетность. Если трудовой договор специалиста предусматривает возмещение штрафов, вынесенных по вине конкретного бухгалтера, то сумму финансовой санкции удерживают из его зарплаты. В случае отсутствия данного пункта в контракте работника, то удержать можно только сумму среднего заработка за месяц, и только с согласия работника, ст. 137 ТК. Если бухгалтер возражает и в пояснении привел свои аргументы, то возмещение ущерба возможно только через суд.

Письменные пояснения от медсестрыМедицина — еще одна сфера, в которой специалисты всех рангов несут огромную ответственность не только как наемные работники, но и как профессионалы, влияющие на жизнь и здоровье людей. И если цена неправильно заполненных форм и журналов, обычно, невелика, то ошибки в манипуляциях и проведении процедур оборачиваются самыми тяжелыми трагедиями. Это, в равной степени, касается представителей и младшего, и среднего медпесонала.

Более серьезные последствия потребуют расследования и могут дойти до судебного разбирательства. Тогда, уже на этапе составления объяснительной записки об ошибке в работе, нужно внимательно сопоставить действия медсестры с утвержденными Минздравом нормативами и должностными обязанностями. Необходимо также заострить внимание на том, что ситуация не стала результатом пренебрежения к своим трудовым функциям или злого умысла. Особенность профессии медсестры состоит еще и в том, что на них возлагается большая морально-этическая ответственность за самочувствие пациентов. Нарушения в этой области может также стать предметом разбирательства и вынесения взыскания. От того, насколько аргументировано изложит свою позицию медработник, будет зависеть, достаточно ли простых извинений или нужно будет привлекать вышестоящие инстанции. Одна из попыток определения профессиональной ошибки гласит, что это форма добросовестного заблуждения при выполнении должностных обязанностей. Из этого следует, что человек не преследовал цель навредить и даже не предполагал такого развития событий. И если работнику удается составить объяснительную записку так, чтобы работодатель не усомнился в его искренности, то и наказание, обычно, применяется наиболее щадящее или не применяется вообще. Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с трудовыми спорами. Защита в суде, подготовка претензий и других нормативных документов в регулирующие органы. Объяснение в налоговую по человеческому факторуПояснения в налоговуюОбъяснительная записка об ошибке в работеОн не просит разобраться в сложившейся ситуации. Этот факт отличает данную записку от прочих служебных документов, например, докладной или заявления. Объяснительная записка относится к документации информационного или справочного характера. Согласно нормам ТК РФ работодатель перед вынесением решения о привлечении работника к дисциплинарной ответственности и наложением дисциплинарного взыскания обязан затребовать объяснение проступка в письменной форме. Объяснение в налоговую по человеческому фактору• В большинстве случаев все налоговые инспектора требуют предоставить подробное объяснение, при обстоятельствах, когда у человека, который предоставляет отчетный материал, в отчетных периодах фиксируется постоянная убыточность предприятия. В качестве адекватных причин, которые привели к такой ситуации, могут оказаться следующими: Как правильно написать объяснительную в налоговую

Как написать объяснительную записку об ошибке в работеОшибки работников в выполнении должностных обязанностей могут иметь серьезные последствия, нанести материальный ущерб работодателю, вред здоровью сотрудников. Работодатель может применить к работнику дисциплинарное взыскание за допущенные ошибки вплоть до расторжения трудового договора по инициативе работодателя. Пишем объяснительную записку об ошибке в работе — инструкция и примерыНалоговики не могут проводить камеральные проверки в отношении представленных налоговым агентом Справок 2-НДФЛ, т.к. эти справки не являются налоговой декларацией или расчетом (ст. 80, п. 1 ст. 88 НК РФ). Однако это не означает, что инспекторы вообще не изучают полученные Справки. Более того, если они выявят в них какие-либо неточности, то попросят налогового агента представить письменные пояснения по НДФЛ (ст. 31 НК РФ). И лучше такие просьбы не игнорировать. Иначе должностных лиц организации или ИП могут оштрафовать на сумму от 2000 руб. до 4000 руб. (ч. 1 ст. 19.4 КоАП РФ ). Письменное пояснение в налоговую по НДФЛ (образец)По всем полученным налоговым декларациям и расчетам ИФНС проводит камеральную проверку, в ходе которой может запросить у налогоплательщика необходимые пояснения по предоставленной отчетности (п. 3 ст. 88 НК РФ). Мы расскажем о причинах таких налоговых запросов, о том, как составляется пояснительная записка в налоговую по требованию, образец пояснений также приведем в данной статье. Пояснительная записка в налоговуюОбъяснительная записка представляет собой документ, в котором работник в письменной виде объясняет причины совершенного им дисциплинарного проступка. Она является неотъемлемой частью любого служебного расследования, в котором требуются объяснения работника, поскольку отсутствие объяснений от работника, в отношении которого проводится расследование, считается грубым нарушением трудового законодательства. Как пишется объяснительная записка по факту выявленных нарушений при проведении проверокВ случае возникновения претензий со стороны налоговой инспекции нередко приходится составлять письменный ответ (по образцу) на ее требования с предоставлением соответствующих пояснений. Как правильно составить такой ответ в разных случаях, готовые примеры и пошаговые инструкции – в этой статье. Как правильно составить пояснения на требования налоговойПри невыполнении должностных обязанностей может потребоваться написать объяснительную. Поскольку часто есть необходимость написать начальнику такой документ, возникает не один вопрос: как пишется эта форма, чем она отличается, и как правильно заполнить ее на каждый отдельный случай. Объяснительная записка образец и примеры на 2022В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.). Образец ответа на требование налоговой о предоставлении поясненийЗа данное деяние руководитель может потребовать написать причину. Каждый работник должен быть осведомлен и своих полномочиях и обязательствах при приеме на работу. И подтвердить подписью данный документ, который распечатывается в двух экземплярах. Один хранится у директора, другой выдается работнику. После заполнения объяснительной записки по факту нарушения трудовых обязанностей, руководитель выносит вердикт. Может случиться так, что потребуется взыскание. Как написать объяснительную записку

Образцы и примеры объяснительной запискиОсновной упор в письме нужно сделать на пояснение причин образования отрицательного финансового результата. Здесь очень важно подкреплять все слова фактами, повлиявшими на возникновении ситуации, когда у предприятия расходы превысили доходы. Очень хорошо, если у предприятия есть документы, с помощью которых можно подтвердить, что это обычная хозяйственная деятельность, направленная на получение прибыли, и убытки в следующем отчетном периоде присутствовать не будут. В доказательство того, что вы предприняли ряд шагов по достижению положительных результатов, вы можете приложить к пояснительной записке копию бизнес-плана, расшифровку кредиторской задолженности и другие подобные инструменты. Пояснительная записка в налоговую по требованию – образецОбразец пояснительной записки в налоговую по требованию может пригодиться вам в том случае, если инспекция запросит пояснения по каким-либо показателям, отраженным в сданной отчетности. В статье мы расскажем, в каких случаях такое требование возможно, а также приведем образцы пояснений на две самые распространенные просьбы налоговиков. Подробнее смотрите нашу видеоинструкцию о заполнении пояснений по убыткам. Пояснительная записка в налоговую: когда ее нужно представитьСитуации, когда при камеральных проверках налоговики вправе истребовать пояснения, приведены в п. 3 ст. 88 НК РФ. К ним относятся:

Срок на представление указанных пояснений — 5 рабочих дней с момента получения требования (п. 3 ст. 88, п. 6 ст. 6.1 НК РФ). Подробнее о процедуре камеральной проверки читайте здесь. Что нужно знать о требованииВо-первых, в некоторых случаях инспекцию следует уведомить о получении требования о представлении пояснений (см. письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071). О том, когда и как это сделать, каковы последствия нарушения этой обязанности, читайте здесь. Во-вторых, следует иметь в виду, что на требовании может отсутствовать печать налогового органа (см. письмо ФНС РФ от 15.07.2015 № ЕД-3-2/2739@). Возможен ли штраф при игнорировании требованияНалоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Ст. 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. 93 НК РФ), а ст. 129.1 неприменима, поскольку это не встречная проверка (ст. 93.1 НК РФ). К административной ответственности по ст. 19.4 КоАП РФ в данном случае привлечь также не могут. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама ФНС РФ (см. п. 2.3 письма ФНС России 17.07.2013 № АС-4-2/12837). Таким образом, штрафовать за неподачу пояснений налоговики не вправе. Но все же, несмотря на отсутствие законных оснований для штрафа, пояснения целесообразнее представлять, т. к. это в интересах самого налогоплательщика. Ведь отказ от них может повлечь налоговые доначисления и санкции, на обжалование которых потом придется тратить время и деньги. О процедуре истребования пояснений в ходе выездной проверки читайте в статье «Как налоговые органы истребуют пояснения от налогоплательщика». Пояснение в налоговую по убыткам: образецЦель пояснений по убыткам в налоговую — обосновать их размер и раскрыть причины возникновения. Соответственно, в пояснительной записке следует:

Все указываемые в пояснениях причины лучше подтвердить документально, например, выписками из налоговых и бухгалтерских регистров или иными документами (п. 4 ст. 88 НК РФ). Это предотвратит дальнейшие вопросы налоговиков. Специального бланка для «убыточных» пояснений нет, поэтому составляются они в произвольной форме. Пояснение в налоговую по убыткам – образец может выглядеть так: «Пояснительная записка в налоговую по убыткам В ИФНС России № 16 от общества с ограниченной Адрес места нахождения: 129344, г. Москва, ул. Верхоянская, д. 18 Тел.: (499) 522-43-44 Контактное лицо: главный бухгалтер Макарова Ирина Константиновна В ответ на требование о представлении пояснений от … № … сообщаем следующее:

в т. ч. выручка от продажи … руб. в т. ч. прямые расходы — … руб. косвенные расходы — … руб., внереализационные расходы — … руб. Можно привести иную, значимую для вашей ситуации, или более детальную расшифровку расходов. Вообще, чем подробнее и детальнее вы представите ситуацию, тем лучше.

Генеральный директор ООО “ИКС Юрьев А. А. Юрьев». Конечно, для подготовки пояснений в налоговую по убыткам образец можно скопировать с нашего сайта, а можно подготовить самостоятельно. Кстати, для формирования пояснений по убыткам УСН в налоговую образец приведенных пояснений также можно использовать, но вместо расшифровки прямых, косвенных и внереализационных расходов указывать расходы, предусмотренные ст. 346.16 НК РФ. Пояснительная записка в налоговую по НДСЕсли при проверке НДС-декларации инспекция выявит ошибки, нестыковки, противоречия, она запросит пояснения. При этом требование вы получите по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@ (приложение 1 к этому документу). Отвечать на него с 01.01.2017 (п. 3 ст. 2 закона от 01.05.2016 № 130-ФЗ) нужно электронно, поскольку к этому всех налогоплательщиков, подающих электронную отчетность по этому налогу, обязывает текст п. 3 ст. 88 НК РФ. Пояснения, поданные иным способом, расцениваются как непредставленные. Те же налогоплательщики, у которых еще осталась возможность подачи декларации по НДС на бумаге, могут и пояснения представить на бумажном носителе, составив их в произвольной форме. О том, как оформить пояснение в связи с непредставлением формы 6-НДФЛ, читайте в статье «Заполняем пояснение в налоговую по 6-НДФЛ – образец». ИтогиПри появлении у налоговиков вопросов в отношении поданной в ИФНС отчетности (нестыковки в цифрах, уточненка с уменьшением налога, декларация с убытком) они запросят у налогоплательщика пояснения. Игнорировать такой запрос (он направляется в форме требования) не стоит: исчерпывающие разъяснения помогут снять вопросы и избежать возможных проверок, вызванных неувязками в отчетности. Пояснения могут быть даны как на бумаге, так и электронно. Но если речь идет о вопросах, касающихся НДС-декларации, то налогоплательщики, сдающие такую декларацию электронным способом, должны и пояснения по ней дать в электронном виде. Объяснение в налоговую по человеческому факторуПоэтому, пояснения по запросу налоговиков нужно отправлять по ТКС. Порядок представления документов по требованию налоговой инспекции в электронном виде по ТКС утвержден приказом ФНС от 17 февраля г. Там сказано, что документ, который затребовала у вас ИФНС, считается принятым, если вы получили квитанцию о приеме. Если документ, который вы отправили, не соответствует утвержденному формату, считается, что он не принят. Если вы получили уведомление об отказе в приеме документов, нужно устранить ошибки и направить документ повторно в инспекцию. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! Как отбирают на налоговые проверки: кухня предпроверочного анализаПоэтому, пояснения по запросу налоговиков нужно отправлять по ТКС. Порядок представления документов по требованию налоговой инспекции в электронном виде по ТКС утвержден приказом ФНС от 17 февраля г. Там сказано, что документ, который затребовала у вас ИФНС, считается принятым, если вы получили квитанцию о приеме. Если документ, который вы отправили, не соответствует утвержденному формату, считается, что он не принят. Если вы получили уведомление об отказе в приеме документов, нужно устранить ошибки и направить документ повторно в инспекцию. Программное обеспечение налоговых инспекций настроено следующим образом. Если вы направляете в инспекцию по ТКС документ с наименованием файла, содержащего сканы нескольких документов, то программа направляет вам уведомление об отказе в приеме электронного документа. Эти ошибки нужно исправить и направить файл повторно. Если вы не получили от ИФНС ни квитанцию о приеме, ни уведомление об ошибке, вы должны направить затребованные документы уже на бумаге. Только не забудьте подготовить опись передаваемых документов и в отделе экспедиции ИФНС или у налогового инспектора поставить штамп о получении документов. На практике, ситуация складывается по-разному. Мы провели опрос в вашей группе ВК Бухгалтерия и выяснили, что на местах налоговики по-разному относятся к бумажным документам. Некоторые налоговые инспекторы принимают документы на бумаге, и проблем у бухгалтеров не возникает. Есть формалисты, которые даже после принятия документов на бумаге, высылают требование об уплате штрафа за непредставление документов. Выставляя штраф, они ссылаются на хорошо всем известные и 88 статьи НК РФ. В общем, опять работает тот самый человеческий фактор. С учетом срока, установленного в пункте 3 статьи 93, пункте 5 статьи Все изменения года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов. Узнать подробнее. Добрый день. Наше руководство решило купить летом всем сотрудником турпутевки, ведь их теперь можно Учет и отчетность. Порядок представления документов Порядок представления документов по требованию налоговой инспекции в электронном виде по ТКС утвержден приказом ФНС от 17 февраля г. Если не получили ни квитанции, ни уведомления Если вы не получили от ИФНС ни квитанцию о приеме, ни уведомление об ошибке, вы должны направить затребованные документы уже на бумаге. Из практического опыта бухгалтеров На практике, ситуация складывается по-разному. Практическая энциклопедия бухгалтера Все изменения года уже внесены в бератор экспертами. Налоги СЗВ-М и ответственность директора. Кадры В резюме появится новая графа. Опрос не активен. Вам известны случаи, когда фирма переводила своих работников в ИП. С турпутевок платите страховые взносы. Как перестать терять клиентов? Вы точно человек?В начале июня ВАС РФ рассмотрел заявление организации о признании формы требования об уплате налога незаконной. Суд решил, что она соответствует законодательству. Форма формой, а человеческий фактор никто не отменял. Налоговики при выставлении требования часто допускают массу нарушений, позволяющих его оспорить. Подходит к концу второй год, как налоговая проверка 6-НДФЛ стала источником пополнения бюджета процентными штрафами от суммы налога в камеральном режиме ст. Как уменьшить риски огромных штрафов — читайте в нашей статье. После описания расхождений налоговому агенту предлагают несколько рекомендаций по дальнейшим действиям. Отсчет любого из сроков необходимо начать на следующий день после получения требования. Дата получения будет указана:. Как ответить на требование при камеральных проверках декларации по НДСС этого года отвечать на требования налоговых органов можно только в электронной форме. Также принят новый формат направления пояснений к декларации по НДС. В статье вы найдете инструкцию по ответу на требования, а также узнаете, какие есть нюансы при ответе на разные виды требований. Каковы ваши дальнейшие действия:. Шаг 1. Шаг 2. Шаг 3. Камеральная проверка 6-НДФЛОдними из предусмотренных НК РФ форм налогового контроля являются камеральные и выездные налоговые проверки. Первоочередной целью таких проверок является обеспечение своевременного и полного поступления налогов и других обязательных платежей в бюджет, достичь этого можно в первую очередь за счет достижения высокого уровня налоговой дисциплины налогоплательщиков. Камеральные проверки проводятся по месту нахождения налогового органа на основе налоговых деклараций расчетов и документов, представленных плательщиками без какого-либо специального разрешения. Комплекс мероприятий налогового контроля в первую очередь направлен на устранение плательщиками технических ошибок и несоответствий. Как написать пояснения в налоговую?

Нередко при рассмотрении отчетности у налоговиков возникают вопросы, связанные с неточностями, ошибками или возможными нарушениями. В таких ситуациях инспекция запрашивает у налогоплательщика письменные пояснения. Для составления грамотного ответа нужно четко понимать, что именно хотят выяснить инспекторы, проявить внимательность и тщательно подготовить необходимую информацию. Пояснительная записка в налоговую: когда ее нужно предоставить

Как писать пояснения в налоговую

Кроме того, нужно представить запрашиваемую информацию с указанием на конкретные цифры и факты и при необходимости приложить подтверждающие документы. Образец составления

Нюансы по определенным видам требований необходимо рассмотреть более детально. Пояснения в налоговую о расхождениях в декларацияхПоскольку причины нередко связаны с разными правилами определения налоговой базы и отличиями в правилах налогового и бухгалтерского учета, они часто являются обоснованными. Например, ряд доходов не облагается НДС, однако учитывается при установлении размера налога на прибыль. Поэтому будет достаточно указать на данное обстоятельство со ссылкой на конкретные нормы закона. Пояснительная записка по НДС к возмещениюВместе с тем, существует вероятность, что сумма приобретений просто превысит сумму реализации без каких-либо дополнительных причин. Тогда нужно указать налоговикам на этот факт. Пояснения в ходе камеральной проверкиПомимо основных общих моментов следует учитывать и то, что если организация обязана направлять декларацию по НДС в электронной форме, то и разъяснения должны быть также направлены в электронной форме. Пояснительная записка по декларации УСНВ первом случае необходимо пояснить, что суммы доходов верны, а прочие поступления не включаются в доход на основании ст. 346.15 НК. Пояснения в налоговую по убыткам: образецОбразец используется аналогичный приведенному выше. В теле письма подробно описываются конкретные обстоятельства, обосновывающие убытки. В их числе могут быть такие факторы, как:

Главное экономически обосновать все расходы, а также приложить документы, подтверждающие описанные обстоятельства. Пояснительная записка по справкам НДФЛВо всех этих случаях необходимо внести в справки соответствующие исправления и указать на это в письме ИФНС. Пояснительная записка по встречной проверкеОбразец ответа в рассматриваемой ситуации по существу будет представлять собой список представляемых копий документов, оформленный на фирменном бланке предприятия. Ответственность за непредставление пояснительной запискиВо всех прочих случаях уклоняться от направления разъяснений также нежелательно, поскольку уплата штрафа — не единственное негативное последствие, которое должно удерживать от игнорирования требований. Ведь ИФНС вправе также доначислить налог, который будет трудно оспорить, либо осуществить выездную проверку. Поэтому стоит всегда внимательно относиться к требованиям инспекции и не игнорировать их. Это поможет избежать сопутствующих осложнений, а во многих случаях и излишних убытков.  (пока оценок нет) (пока оценок нет) Сохранить себе в: |

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ