Налоги в Швейцарии

Швейцария интересна россиянам не только своими захватывающими пейзажами и уникальными архитектурными строениями. Многих привлекли перспективы открытия доходного бизнеса и то, что налоги в Швейцарии при всей своей сложности и запутанности, являются одними из самых низких в Европе. В деле налогообложения Швейцария обошла даже Украину, где налогоплательщикам приходиться отдавать до 55 %.

Часовая башня и улица в Берне

Особенности налоговой системы в Швейцарии

На самом деле швейцарская система налогообложения кажется сложной только на первый взгляд. Если вы уясните себе, что она имеет несколько уровней, вам станет проще разобраться, что к чему. Граждане развитого европейского государства в 2022 году платят налоги следующих видов:

Схема налоговой системы в Швейцарии

- федеральные;

- кантональные;

- муниципальные.

Федеральные налоги платят все граждане государства. Кантональные налоги тоже платят все, только тут у каждого они свои. Конституция свободолюбивой либеральной страны дала кантонам право самостоятельно разрабатывать свою внутреннюю налоговую систему. То есть, сумма, которую вам придётся отчислять, зависит от того, в каком кантоне страны вы обосновались.

Муниципальные налоги – это выплаты, которые идут в казну конкретного населённого пункта. Суммарно выходит около 25% от доходов. Что весьма привлекательно и для физических, и для юридических лиц.

Налоги федерального уровня

Федеральных налогов в Швейцарии не так много. Это:

- проценты с доходов корпораций;

- расчётный налог;

- НДС, который популярен во всех странах;

- подоходный с физических лиц и т. д.

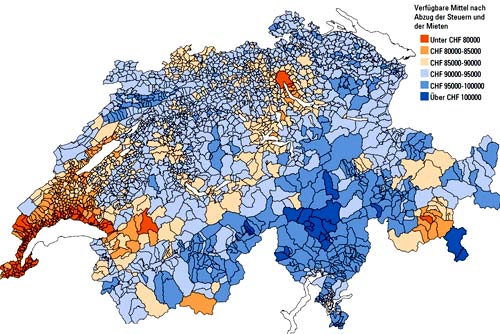

Карта показывающая размер денег остающихся у швейцарской семьи после выплаты всех налогов

Если сравнивать ставки налогообложения, то видна их явная конкурентоспособность со всеми известными налоговыми системами развитых стран мира.

Так, налог на прибыль, взимаемый со швейцарских корпораций, варьирует в рамках от 3,63% до 9,8%. На федеральном уровне облагается налогами акционерный капитал. Всего 0,825 %. Общий для всех кантонов налог с оборота колеблется в рамках от 6,2% до 9,3%.

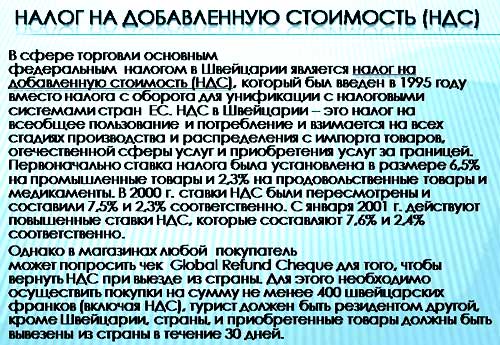

Что касается НДС, в данном случае налогообложение приведено к общим стандартам, действующим в Евросоюзе. Ставка в 2022 году составляла 7,6 %. Она не окончательна и имеет отношение не ко всем товарам и услугам. В отношении некоторых товаров и услуг действует несколько сниженный процент.

Если компания Швейцарии занимается торговлей за пределами страны, её прибыли могут не регистрироваться и не облагаться НДС. Из доходов, действующих в государстве учреждений, юридических и физических лиц, ассоциаций, не обладающих статусом юридических лиц, товариществ и т. д.

НДС взимается только в том случае, если годовой оборот налогооблагаемой деятельности превышает 100000 CHF. Если оборот не достиг указанной суммы, плательщик освобождается от уплаты НДС.

Кантональные налоги

На территории Швейцарии по состоянию на 2022 год действовало 26 свободных кантонов. Главными источниками налогов в кантонах являются:

- налоговый сбор за дарение и наследование;

- на корпоративную прибыль (в расчёт берётся сумма чистой прибыли, включающая и ту, что получена за рубежом);

- земельный доход;

- на домашнее хозяйство;

- на собак;

- выигрыш в лотерею;

- заведения увеселительного плана;

- водопроводные станции;

- внешнюю рекламу;

- подоходный с физических лиц и т. д.

Важным моментом является то, что чистая прибыль в законном порядке может учитывать, то есть вычитать полученные в течение прошедших 7 лет убытки. Сюда также включаются расходы на научно-исследовательские и опытно-конструкторские работы, резервы и провизия. Всё это учитывает не только кантональное, но и федеральное налогообложение.

Каждый отдельный налог в кантонах может иметь различные процентные ставки. К примеру, налог на прибыль компаний в кантонах имеет двадцать шесть уровней. Он может быть равен и 4%, и 25%.

Если рассмотреть Шаффхаузен, то по местным законам, если компания отдала под швейцарское налогообложение минимум 15 % своей прибыли, взимаемые на федеральном и кантональном уровнях проценты будут в совокупности будут равняться 10,4%.

В Цуге, если корпорация имеет доходы до 100 000 франков, с неё вычтут всего 4%, если больше – 7%. В Женеве налог колеблется в рамках от 4 до 16%.

Карта Швейцарии с указанием кантонов

Сложнее всего разобраться в кантональных налогах. Задача усложнится, если вникать в каждый кантон. Но как бы сложно ни было понять хитросплетения налоговых обязательств, в Швейцарии, как говорилось выше, в совокупности они не превышают 25%. И это даёт возможность экономической системе Швейцарии быть на уровень выше всех своих конкурентов.

Муниципальное налогообложение

Размеры муниципальных, или, как ещё принято говорить, коммунальных налогов, в различных кантонах и городах составляют от кантональных от 90% до 140%. Если учесть, что по состоянию на 2022 год в Швейцарии числилось 2 551 муниципальных единиц, то тут есть над чем поразмыслить.

Общими для всех муниципальных образований являются следующие виды налогов:

Муниципальные налоги во многом дублируют федеральные и кантональные.

Процентное соотношение муниципальных налогов в Швейцарии

Чтобы разобраться в том, где выгоднее всего открывать бизнес, нужно рассматривать каждый отдельный кантон, каждое отдельное муниципальное образование.

Преимущества налогоплательщиков Швейцарии

Швейцарская система налогообложения такова, что некоторым налогоплательщикам приходится платить всего один невысокий налог. Не предусмотрены жёсткие меры наказания для тех, кто уклоняется от уплаты.

Причина такого подхода в том, что в Швейцарии традиционно интересы каждого конкретного гражданина ставятся выше интересов всего государства. Если вы что-то не уплатили, вас не станут привлекать к суду, а сочтут, что вы просто забыли.

Так выглядит паспорт гражданина Швейцарии

Никаких санкций, только простое напоминание об обязательствах перед государством, кантоном и коммуной. Даже если имел место суд, касательно неуплаты налогов (что случается крайне редко), совсем необязательно, что выигрыш будет на стороне государства.

Если речь идёт не об уголовных преступлениях, легендарные швейцарские банки не обязаны разглашать информацию о налогоплательщиках. Многие иностранные граждане, являющиеся клиентами банков Швейцарии, умело пользуются этим обстоятельством. Что касается откровенных мошенников, то к ним меры строги, как и в любом другом государстве.

Налоговые каникулы в Швейцарии

Налогоплательщики многих стран признают, что Швейцария фантастически выгодная для жизни и бизнеса страна. Одним из приятных моментов является возможность взять, так называемые налоговые каникулы, то есть, перестать платить некоторые виды налогов или снизить их размер на срок 10 лет.

Всё, что для этого нужно, это заняться бизнесом, который, по мнению властей, является необходимым. Также нужно создать на предприятии от десяти до двадцати рабочих мест.

Что не облагается налогом

Подоходный налог обязаны платить как резиденты страны, так и нерезиденты, проживающие на её территории. Даже если нерезидент не устроился на работу в Швейцарии, через три месяца нахождения в государстве, с него взимается налог.

Не подлежат налогообложению следующие виды доходов:

- выгоды от беспроцентных или низкопроцентных кредитных соглашений;

- отчисления работодателей в пенсионные программы, санкционированные государством;

Сравнение пенсионных выплат в Швейцарии с другими странами

Что касается таких видов доходов, как алименты, компенсации и пенсии, то их налогообложение осуществляется в особом порядке.

Выгодные и невыгодные кантоны

Если вас интересует открытие бизнеса в Швейцарии или вы вознамерились переселиться в экономически благоприятную страну, нелишним будет узнать, какие кантоны являются самыми выгодными для налогоплательщиков, а в каких условия для физических и юридических лиц, в сравнении с другими независимыми территориальными образованиями, более жёсткие.

Сравнение налоговых сборов в Швейцарии с другими странами

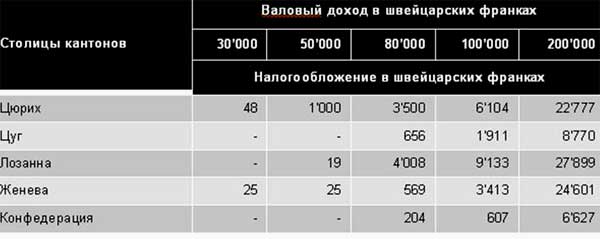

На 2022 год самыми приятными в налоговом плане являются районы центральной Швейцарии. Куда как меньше повезло тем, кто обосновался в Романди. Некоторые кантоны особенно благоприятны для определённых условий. Так, если у вас нет зарегистрированной второй половинки, а годовой доход равен пятидесяти тысячам франков, в Цуге вам придётся платить всего 1 551 франк всех причитающихся государству, кантону и муниципалитету налогов. Для лиц с такими же условиями, но проживающих в Нойенбург/Невшатель налоговая ставка будет равняться 5 969, превышая налоги Цуга почти в четыре раза.

В то время как жители кантонов Базель-Штадт, Юра и Золотурн несут налоговое бремя в размере, превышающем 10%, прописавшиеся в Тичино, Цюрихе и Швице платят от 5,3% до 7%. Если рассматривать ситуации семейных граждан, к примеру, отца двоих детей, годовой доход которого равен ста тысячам франков, то и тут самым перспективным из всех кантонов окажется Цуг.

Счастливому отцу семейства придётся отчислять всего 1 676 франков. Чуть больше придётся отдавать аналогичным гражданам Тичино, Швица и Женевы. А вот папашам, уже упомянутого выше, Нойенбурга опять не повезло. Они должны будут отдавать аж 10 006 франков. Чуть меньше отберёт кантон у отцов Юра, Во, Золотурна и Берна.

Если вы являетесь преуспевающим, но бездетным гражданином с семейным доходом двести тысяч франков, в кантоне Цуг для лиц с подобным доходом отчисляемой суммой будет 10 599. Что касается ваших оппонентов в Нойенбурге, им придётся распрощаться с суммой в три раза превышающей вашу. В данном случае в число перспективных кантонов можно отнести также Нидвальден, Швиц, Обвальден и Ури. К невыгодным – Во, Юра, Базель-Штадт и Золотурн.

Не упоминаемые кантоны находятся на среднем уровне между выгодными и невыгодными. Самым перспективным во всех отношениях является Цуг. В 2022 году Швейцария не утратит своей привлекательности для тех, кто ищет удобное место для жизни и процветания. Страна являет собой пример того, что даже при незначительных налогах, взимаемых с физических и юридических лиц, государство может процветать и множить свои богатства.

Налогообложение в Швейцарии в 2019 году

Экономика Швейцарии – одна из самых либеральных и конкурентоспособных экономик мира. Успех Швейцарии непосредственно связан с либеральной экономической системой, политической стабильностью и тесным экономическим сотрудничеством с другими странами.

Налоговая система Швейцарии

Федеральные налоги: прямой федеральный налог на доход физических лиц и на чистую прибыль юридических лиц (для корпораций и кооперативов — 8,5% от суммы прибыли, для ассоциаций, фондов и других юридических структур — 4,25%); федеральный налог с источника дохода; некоторые налоговые обязательства; НДС (средняя ставка 8%).

Кантональные налоги: кантональный налог на доход и чистый доход физических лиц, на прибыль юридических лиц; годовой налог на капитал для юридических лиц (от 0,0010 до 0,5288% для компаний, облагаемых налогами в общем порядке, и от 0,0010% до 0,4028 % для компаний, имеющих право на специальный режим налогообложения); налоги на наследство и на дарение.

Муниципальные налоги: муниципальный налог в добавление к основному кантональному налогу (в Цюрихе, например); налог на приобретение и передачу прав собственности на недвижимость.

В большинстве случаев Швейцарию выбирают в качестве места для регистрации компании или проживания из-за низких налогов. Однако в стране 26 кантонов, наделенных законодательной властью, поэтому ставки налогов очень сильно различаются. Так, ставки налога на прибыль могут варьировать от 11 до 29%.

Подоходный налог в Швейцарии

Его уплачивает каждый временный или постоянный резидент Швейцарии. Налоговой базой является глобальный налог физлица.

У этого налога прогрессивная ставка, на которую влияет не только размер дохода, но также:

- количество иждивенцев у налогоплательщика;

- наличие или отсутствие льготных вычетов.

Налог на недвижимость

Налог на недвижимость в Швейцарии для иностранцев не взимается на федеральном уровне, присутствует в ряде кантонов. При получении прибыли от имущества заработок облагается по стандартной ставке.

Налог на имущество

В Швейцарии за столько лет без войн и революций рачительные швейцарцы накопили немало.

Налог на имущество является прогрессивным в большинстве кантонов, при этом они могут устанавливать собственные налоговые ставки от 0,0011 до 1%.

Налог высчитывают из чистой стоимости имущества, включая недвижимое и движимое имущество, например, ценные бумаги и банковские депозиты, выкупную стоимость страхования жизни, автомобили и другое. Имущество за рубежом не облагается этим налогом, однако учитывается для определения прогрессивной ставки. Например, если наша знакомая Таня вкладывает деньги в портфель ценных бумаг и имеет автомобиль в Швейцарии, ей нужно будет заплатить этот налог.

Физические лица также могут вычитать из общего имущества долги в зависимости от семейного положения и количества детей.

Ставка НДС в Швейцарии

Государство не относится к Европейскому Союзу, однако законодательный норматив налога на добавленную стоимость разрабатывался согласно директиве ЕС. Пошлина оплачивается при импорте и реализации товаров или услуг на территории страны только на федеральном уровне. С экспорта перечисления не взимаются.

- Полностью освобождены от сборов банковские и некоторые финансовые услуги.

- 2,5% – применяется для необходимого продовольствия и поставок воды.

- 3,8% – особая ставка, характерная для гостиничной деятельности.

- 8% – стандартный уровень, применимый для всех остальных категорий товаров и услуг.

Все остальные организации подлежат обязательной регистрации и налогообложению. Вне зависимости от уровня дохода декларация подается раз в три месяца.

Налог на мусор

Еще одна особенность швейцарской налоговой системы — так называемый налог на мусор, который достаточно высок и уплачивается всеми в обязательном порядке в зависимости от веса переданных на утилизацию отходов.

Уменьшить сумму плательщики могут посредством передачи определенных видов отходов на переработку. Это касается бумаги, стеклянной тары, жестяных банок и так далее. Фискальный платеж зачастую вызывает удивление у иностранцев, однако результаты его введения только положительные — забота о состоянии экологии и оптимизация потребления.

Развернутые консультации по налогообложению в Швейцарии предоставят сотрудники «Прифинас», а также помогут оптимизировать выплаты компаний и частных лиц.

Налоговые каникулы в Швейцарии

Налогоплательщики многих стран признают, что Швейцария фантастически выгодная для жизни и бизнеса страна. Одним из приятных моментов является возможность взять, так называемые налоговые каникулы, то есть, перестать платить некоторые виды налогов или снизить их размер на срок 10 лет.

Всё, что для этого нужно, это заняться бизнесом, который, по мнению властей, является необходимым. Также нужно создать на предприятии от десяти до двадцати рабочих мест.

С каких доходов не взимается плата

Подоходный налог в Швейцарии обязателен для резидентов державы и для иностранцев, которые проживают здесь. При этом не играет роль успел нерезидент трудоустроиться по прошествии 3-х месяцев или нет.

Не взимается плата с таких видов доходов:

- полученные по низкопроцентным или беспроцентным кредитам;

- пенсионные отчисления в государственные программы от работодателей;

- выходные пособия;

- государственная пенсия;

- подарки, полученные в честь профессиональных юбилеев;

- расходы на профессиональную деятельность (специальная литература, орудия труда, командировочные расходы, получение дальнейшего образования и прочие);

- представительские расходы.

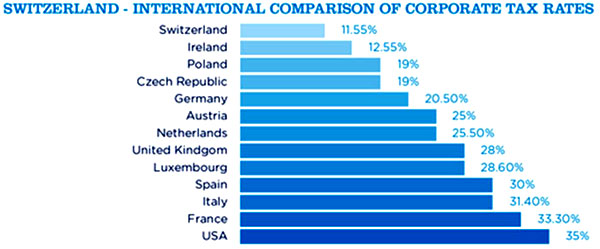

Сравнение налоговых сборов в Швейцарии с другими странами

Сравнение налоговых сборов в Швейцарии с другими странами

Налоговые льготы в Швейцарии

- Безопасность планирования: компании и граждане имеют право на обязательное предварительное разъяснение налогообложения (“Ruling”) для планируемых проектов.

- Освобождение акционера от уплаты налогов на дивиденды или другие источники дохода, полученные от дочерней компании: это подробно разъясняется в проспекте (“Kreisschreiben”) №. 9 от 9 июля 1998 года.

- Преимущества холдинга: корпорации, которые в первую очередь управляют своими холдингами, платят только федеральный налог (с 2009 г. 8,5% = 7,83), ни кантональный, ни муниципальный налог не взимается.

- Управляющие компании: прибыль корпораций (или постоянные представительства иностранных корпораций), которые выполняют административную работу в Швейцарии, но не занимаются предпринимательской деятельностью, подлежат полному обложению федеральным налогом (8,5 / 108,5 = 7,83%), но более низким кантональным и муниципальным налогам.

- Смешанные компании: компании (или постоянные представительства иностранных корпораций) с преобладанием иностранного бизнеса, которые отвечают определенным требованиям, могут подать заявку на льготное налогообложение на доходы от иностранных операций.

- Продажа всего предприятия или его части частными лицами: доходы от таких сделок подлежат налогообложению в стране проживания.

- Налог на наследство: в большинстве кантонов, нет налога на наследство для прямых потомков.

Преимущества налогоплательщиков Швейцарии

Швейцарская система налогообложения такова, что некоторым налогоплательщикам приходится платить всего один невысокий налог. Не предусмотрены жёсткие меры наказания для тех, кто уклоняется от уплаты. Причина такого подхода в том, что в Швейцарии традиционно интересы каждого конкретного гражданина ставятся выше интересов всего государства. Если вы что-то не уплатили, вас не станут привлекать к суду, а сочтут, что вы просто забыли.

Никаких санкций, только простое напоминание об обязательствах перед государством, кантоном и коммуной. Даже если имел место суд, касательно неуплаты налогов (что случается крайне редко), совсем необязательно, что выигрыш будет на стороне государства.

Многие иностранные граждане, являющиеся клиентами банков Швейцарии, умело пользуются этим обстоятельством. Что касается откровенных мошенников, то к ним меры строги, как и в любом другом государстве.

Подводя итоги

Несмотря на то, что налогообложение Швейцарии сильно отличаются по кантонам и муниципалитетам, в целом система считается одной из наиболее выгодных и благоприятных для жизни и бизнеса. Это играет немаловажную роль в выборе страны проживания для эмигрантов из разных государств.

Налоги в Швейцарии

Налоговая система Швейцарии является зеркалом государственной структуры страны — конфедерации, согласно которой каждый из 26 кантонов имеет свои законы, касающиеся в том числе и налогообложения. Кантоны по-своему регулируют налогообложение доходов, имущества, наследства, капитала, земли и других объектов. В свою очередь, каждая из 2800 коммун страны имеет право устанавливать коммунальные налоги по собственному усмотрению или пользоваться рамками, установленными на кантональном уровне. На федеральном уровне, несмотря на то, что основные поступления дают НДС, гербовые сборы и таможенные платежи, предусмотрен также федеральный налог на доход. Все налоги в Швейцарии можно разделить на три группы.

Налоговая система Швейцарии

Федеральные налоги: прямой федеральный налог на доход физических лиц и на чистую прибыль юридических лиц (для корпораций и кооперативов — 8,5% от суммы прибыли, для ассоциаций, фондов и других юридических структур — 4,25%); федеральный налог с источника дохода; некоторые налоговые обязательства; НДС (средняя ставка 8%).

Кантональные налоги: кантональный налог на доход и чистый доход физических лиц, на прибыль юридических лиц; годовой налог на капитал для юридических лиц (от 0,0010 до 0,5288% для компаний, облагаемых налогами в общем порядке, и от 0,0010% до 0,4028 % для компаний, имеющих право на специальный режим налогообложения); налоги на наследство и на дарение.

Муниципальные налоги: муниципальный налог в добавление к основному кантональному налогу (в Цюрихе, например); налог на приобретение и передачу прав собственности на недвижимость.

В большинстве случаев Швейцарию выбирают в качестве места для регистрации компании или проживания из-за низких налогов. Однако в стране 26 кантонов, наделенных законодательной властью, поэтому ставки налогов очень сильно различаются. Так, ставки налога на прибыль могут варьировать от 11 до 29%.

Традиционно самые низкие налоги на прибыль в кантонах Цуг и Фрибур, а наименьший подоходный налог — в кантоне Швиц.

Поэтому многие международные торговые компании регистрируются именно в Цуге, а вот самые богатые люди предпочитают селиться в кантоне Швиц, где к тому же отсутствует налог на наследство. Существуют легенды о кантонах, где налоговое бремя сведено к нулю. Хотя таких кантонов в Швейцарии нет, распространению подобных слухов способствует развитая в стране практика налоговых соглашений, речь о которой пойдет ниже.

Что касается налога на дивиденды, то Швейцария здесь ничем похвастаться не может. Ставка налога составляет 35% в отличие от России и Кипра, где аналогичные ставки составляют всего 9 и 10% соответственно, однако грамотное налоговое планирование может снизить эффективный налог.

Купить квартиру в Андерматте, Швейцария

Andermatt, пентхаусы, резиденция «The Chedi Penthouses», на продажу

по запросу , 189 – 592 м 2

Апартаменты, комнат: 2–4, Andermatt, продается, отель «Gotthard Residences»

485 613 – 2 445 762 EUR , 2 – 4 кол-во комнат

Соглашения об избежании двойного налогообложения

Швейцария имеет множество соглашений с другими странами об избежании двойного налогообложения. Кроме защиты от двойной уплаты налога на доход и прибыль, данные соглашения также регулируют уплату налога у источника.

Действие данных соглашений распространяется и на подоходный налог. Это означает, что, если вы проживаете в Швейцарии, где имеете доход, с которого платите подоходный налог по местным ставкам, платить налог повторно в вашей стране не придется. Однако нужно очень внимательно проверить соглашение с местными специалистами, так как в США или Германии, например, все равно будут требовать дополнительных налоговых выплат.

Подоходный налог для физических лиц

Налог должны платить все физические лица без исключения, которые постоянно проживают или временно находятся в Швейцарии. Обязательства по уплате налогов возникают, если лицо находится в Швейцарии: в течение как минимум 30 дней и занимается трудовой деятельностью; в течение как минимум 90 дней и не занимается трудовой деятельностью.

Важно понимать: здесь речь идет о налогообложении доходов, полученных из источников в Швейцарии.

Доход семейных пар, проживающих вместе, независимо от имущественного положения обоих супругов учитывается как одно целое.

Прямой федеральный налог взимается с совокупного дохода, который включает: доход от трудовой деятельности вместе с дополнительными заработками (подарки, премии, чаевые и т. п.); доход от предпринимательской деятельности; различные виды выплат социального страхования (пособие, пенсия); доход от движимого и недвижимого имущества; иные доходы (лотереи, выигрыши).

Как правило, при расчете совокупного дохода из него вычитаются сопутствующие расходы, а также выплаты в фонды социального страхования, выплаты в счет погашения долгов до определенной суммы и некоторые другие выплаты.

Ставки прямого федерального налога имеют прогрессивную шкалу и предусматривают льготы для совместно проживающих пар и семей с одним родителем.

На кантональном и муниципальном уровнях (коммуны) предусмотрены налог на доход физических лиц и частичный налог на имущество. Налог на доход по своей сути схож с прямым федеральным налогом.

Купить квартиру в Монтрё, Швейцария

Жилой комплекс «Le National», продажа, Montreux, квартира, комнат: 3

1 443 601 EUR , 3 кол-во комнат, 108 м 2

Montreux, квартира, комнат: 3, продажа

2 668 677 EUR , 3 кол-во комнат, 135 м 2

Налогоплательщики, проживающие за рубежом

Существует ряд лиц, которые обязаны платить налоги в Швейцарии, даже если они не проживают в этой стране. К ним относятся физические лица, проживающие за рубежом и получающие доход из источника в Швейцарии.

В этом случае речь идет об «ограниченных налоговых обязательствах», когда имеется «экономическая связь» со Швейцарией, осуществляемая: владельцами, совладельцами, распорядителями предприятий, находящихся в Швейцарии; владельцами прав на земельные участки; путем аренды и торговли земельными участками, находящимися в Швейцарии; путем трудовой деятельности людей искусства, спортсменов и т. п.; путем членства в совете директоров или управления юридическими лицами с местонахождением или осуществлением деятельности в Швейцарии; путем выплаты социального страхования в случае имевших место в прошлом трудовых отношений с работодателем или страховой организацией с местонахождением в Швейцарии; путем страховых выплат по линии швейцарского трудового пенсионного обеспечения; путем выплат от прежнего работодателя с местонахождением или осуществлением деятельности в Швейцарии; в результате работы в области международных перевозок на компанию с местонахождением или осуществлением деятельности в Швейцарии.

В зависимости от вида дохода предусматривается либо общий порядок налогообложения, либо система уплаты налога у источника.

Единый налог, или Чем же так привлекательны швейцарские налоги?

Прогрессивная ставка подоходного налога в Швейцарии для физических лиц, имеющих большие доходы (от 200 000 CHF), достаточно высокая и может доходить до 42%. Это соизмеримо со ставкой подоходного налога на доходы, превышающие £33 600 в год в Великобритании. При этом можно переехать на жительство в кантон Швиц, но все равно налоговое бремя будет существенным, особенно при налогообложении совокупного дохода со всего мира.

Если вы стали налоговым резидентом в Швейцарии, получили заветный вид на жительство или гражданство, необходимо платить налоги в этой стране со всех доходов по всему миру!

Казалось бы, имея существенный доход, например, в России, где ставка подоходного налога всего 13%, неразумно платить 42% в Швейцарии. Что же делает Швейцарию столь привлекательной для состоятельных людей?

Здесь самое время вспомнить об описанном выше, в разделе, посвященном получению вида на жительство в Швейцарии, «налоговом соглашении». Напомним, что в Швейцарии существует единый налог для физических лиц (так называемый Pauschalbesteuerung, или аккордный налог, или lumpsum), когда размер налога рассчитывается на основе расходов на поддержание привычного уровня жизни (содержание дома, автомобилей, отдых и т. п.), а не исходя из реальных доходов по всему миру с учетом прироста капитала.

Отметим, что этот налог достаточно высок, а его размер устанавливается индивидуально в ходе переговоров с налоговым департаментом. Но все равно это выгодно, потому что после уплаты единого налога в Швейцарии швейцарские власти не претендуют на ваши доходы по всему миру. Именно благодаря такой налоговой системе Швейцария стала столь популярной.

В случае уплаты единого налога подоходный налог в других странах, имеющих соглашение со Швейцарией об избежании двойного налогообложения, не взимается, но еще раз повторимся: лучше обо всем этом заранее проконсультироваться со специалистами в области налогообложения.

Налоги на недвижимость

При покупке недвижимости в Швейцарии взимается налог на передачу земельной собственности (по-английски — land transfer tax), который составляет от 1 до 3% стоимости объекта (в зависимости от кантона). Исключением является кантон Цюрих, в котором данный налог не взимается. При покупке объекта недвижимости также оплачиваются часть нотариальных расходов (около 0,5%) и расходы по внесению изменений в реестр прав собственников (около 0,5%). Общие расходы составляют от 2 до 5%. Налог на имущество в Швейцарии составляет в среднем 0,3–0,7% и рассчитывается от величины вложенного капитала. Поземельный налог составляет 0,2–0,6% от оценочной стоимости объекта. Оба налога платят раз в год.

Так как в большинстве случаев жилая недвижимость приобретается в виде домов и квартир для отдыха, то в Швейцарии существует еще и вмененный подоходный налог для владельцев недвижимости. Власти страны исходят из того, что владелец недвижимости имеет право сдавать ее в аренду до 11 месяцев в году, фактически он обязан пользоваться ею сам только три недели. Так как в действительности сложно проверить, сколько времени владелец проживал сам, а сколько сдавал в аренду, власти решили ввести так называемый «вмененный подоходный налог», который составляет определенную сумму, обычно небольшую.

Ежегодно владельцу недвижимости присылается декларация, которую необходимо заполнить и отправить в налоговые службы по месту владения недвижимостью. Хотя порядок налогообложения может сильно отличаться в разных кантонах, процедуры примерно одинаковы.

Важно знать, что при расчете налога на имущество применяются специальные коэффициенты (обычно повышающие), напрямую зависящие от уровня благосостояния владельца недвижимости и величины его общих доходов по всему миру. Как это происходит? Заполняя налоговую декларацию, владелец недвижимости должен указать размер своего имущества и доходов по всему миру. Конечно, платить налоги он будет только с того, чем владеет в Швейцарии, но задекларировать обязан все доходы и имущество. Далее, на основании совокупного размера имущества и дохода рассчитываются коэффициенты, которые используются при расчете величины налога.

Если же информация о совокупном доходе и имуществе не предоставляется, то во многих кантонах исходят из простого правила: считается, что у иностранного владельца недвижимости в Швейцарии есть имущество и в других странах, стоимость которого в три раза больше того, чем он владеет в Швейцарии, кроме того, его доход, получаемый вне страны, позволяет это имущество содержать. Обычно именно на основании этого вмененного размера и рассчитывается повышающий коэффициент. Для квартиры стоимостью от 700 000 до 1 млн CHF это может привести к уплате дополнительных 1000–1500 CHF ежегодно. Поэтому при заполнении налоговой декларации желательно проконсультироваться с местным налоговым специалистом.

Около половины кантонов также взимают с недвижимости специальный ежегодный налог на богатство. Налог устанавливается на основе рыночной или налогооблагаемой стоимости недвижимости без вычета задолженностей. Налоговая ставка составляет от 0,03 до 0,3%.

Налогообложение в Швейцарии

Налоги в Швейцарии

Экономика Швейцарии – одна из самых либеральных и конкурентоспособных экономик мира. Успех Швейцарии непосредственно связан с либеральной экономической системой, политической стабильностью и тесным экономическим сотрудничеством с другими странами.

Система налогообложения Швейцарии полностью отражает федеративное устройство страны, состоящей из 26 независимых кантонов, в которых имеется около 2650 самостоятельных муниципальных образований. Все кантоны обладают полным правом налогообложения, за исключением тех налогов, сбор которых является прерогативой федерального правительства. Как следствие, в Швейцарии приняты три уровня налогообложения – федеральный, кантональный, общинный (муниципальный).‘]

Налог на прибыль корпораций – федеральный уровень

Налог на прибыль в Швейцарской Федерации взимается по фиксированной ставке 8,5% от суммы дохода корпораций и кооперативов после удержания налога. Для ассоциаций, фондов и других юридических структур, а также для инвестиционных трастов, единая ставка составляет 4,25%. На федеральном уровне налог на капитал не взимается. Налогом которые облагаются юридические лица, являющиеся резидентами Швейцарии, т.е., швейцарские корпорации, компании с ограниченной ответственностью и корпорации с неограниченным числом партнеров, кооперативы, фонды и инвестиционные трасты, непосредственно владеющие недвижимым имуществом. Поскольку партнерства являются «прозрачными» для целей налогообложения, партнеры облагаются налогом в индивидуальном порядке. Компании, которые зарегистрированы или имеют в Швейцарии органы фактического управления, считаются резидентами. Компаний-нерезиденты облагаются налогом на прибыль, полученную из швейцарских источников. Подобная прибыль исключается из швейцарской налоговой базы и учитывается только с целью установления прогрессивной ставки в тех кантонах, в которых продолжают использоваться прогрессивные налоговые ставки.

В Швейцарии действует комплекс правил недостаточной капитализации, действующих при определенных условиях и распространяющихся на долговые обязательства, возникающие между взаимосвязанными сторонами; эти правила не распространяются на финансирование между независимыми сторонами. В частности, для определения адекватности финансирования компании предусмотрен уникальный тест состава активов. Правила недостаточной капитализации требуют, чтобы каждому классу активов (обычно оцененных по справедливой рыночной стоимости, но во многих случаях достаточно более низких значений балансовой стоимости) соответствовала определенная доля собственного капитала. Задолженность взаимосвязанной стороны, превышающая допустимый размер, исчисляемый в соответствии с установленными налоговым управлением процентными отношениями, переклассифицируется как собственный капитал и добавляется к налогооблагаемому капиталу для целей исчисления годового кантонального/общинного налога на капитал. Этот принцип действует, если невозможно доказать, что используемые условия долгового финансирования более применимы к данному конкретному случаю.

Кроме того, допустимый вычет процентов по задолженности может быть определен путем умножения допустимой суммы долга на процентные ставки, предусмотренные правилами недостаточной капитализации. Если процентные платежи взаимосвязанным сторонам превышают сумму, которая может быть выплачена на основании допустимой задолженности, суммы превышения добавляются к налогооблагаемой прибыли. Более того, такие суммы процентных платежей рассматриваются как скрытое распределение прибыли (облагаемой налогом у источника по ставке 35%).

Налог на прибыль корпораций – кантональный/ общинный уровень

Благодаря гармонизации налогообложения на кантональном/ общинном уровне, в большинстве случаев налоговые правила идентичны или в значительной степени аналогичны перечисленным выше правилам, действующим на федеральном уровне (например, освобождение на основании доли участия акционера, правила переноса убытков на последующие периоды и, в большинстве случаев, правила недостаточной капитализации).

Особые режимы налогообложения

В кантонах предусмотрены особые режимы налогообложения, эти режимы дополняют налогообложение на федеральном уровне и действуют при условии соблюдения закона о гармонизации налогообложения. Налоговыми режимами, имеющими значение на международном уровне и преобладающими в Швейцарии, являются:

A) Холдинговая компания

Статус холдинговой компании для швейцарской компании предоставляется в случае если основной целью компании, в соответствии с уставом, является владение и управление долгосрочными инвестициями в собственный капитал аффилированных компаний. Эта компания должна пройти дополнительную проверку состава активов или доходов, в соответствии с которой две трети активов компании должны состоять из существенного владения акциями или долями участия в капитале, либо две трети общего дохода компании должны состоять из прибыли от акционерного участия (дивиденды или доход от прироста стоимости капитала). Соответствующая установленным требованиям холдинговая компания освобождается от уплаты всех кантональных/общинных подоходных налогов, за исключением дохода от недвижимости в Швейцарии, который облагается налогом после вычета стандартных ипотечных расходов, сопряженных с такой недвижимостью. В принципе, эффективная налоговая ставка, применимая к холдинговой компании, составляет 7,83% (то есть ставка федерального подоходного налога) до предоставления освобождения в отношении дивидендов и доходов от прироста стоимости капитала. На кантональном/общинном уровне действует сниженный налог на капитал.

Б) Смешанная торговая компания

Смешанная компания может осуществлять ограниченную коммерческую деятельность на территории Швейцарии. Как правило, не менее 80% дохода от коммерческой деятельности должно поступать из источников, расположенных за пределами Швейцарии (то есть из источников в Швейцарии должно поступать не более 20% дохода). Во многих кантонах существует дополнительное требование, согласно которому 80% затрат должно быть связано с деятельностью, осуществляемой за рубежом.

Если компания выполняет вышеназванные требования, то она может ходатайствовать о налоговом статусе в соответствии со следующими условиями:

- соответствующие определенным условиям доходы от долевого участия (включая дивиденды, доходы от прироста стоимости и прибыль от переоценки) освобождены от налогов;

- прочие доходы, полученные в Швейцарии, облагаются налогом по стандартным ставкам;

- коммерчески обоснованные расходы, связанные с определенными видами доходов и поступлений, подлежат вычету. Убытки, связанные с долевым участием, засчитываются только в счет налогооблагаемых прибылей от долевого участия (т.е. прибылей, не освобожденных от налога);

- коммерчески обоснованные расходы, связанные с определенными видами доходов и поступлений, подлежат вычету. Убытки, связанные с долевым участием, засчитываются только в счет налогооблагаемых прибылей от долевого участия (т.е. прибылей, не освобожденных от налога);

- доходы, полученные за границей, подлежат частичному налогообложению на кантональном/коммунальном уровне в зависимости от масштабов деятельности компании в Швейцарии;

- применяются льготные ставки налога на капитал.

Налог на капитал

Это налог взимается только в кантонах раз в год. В основе расчета налога на капитал лежит, в общем случае, чистый собственный капитал компании (то есть собственный капитал, оплаченный избыточный капитал, уставные резервы, прочие резервы, нераспределенная прибыль). В некоторых кантонах также предусмотрен зачет кантонального налога на прибыль корпораций против налога на капитал. В кантонах действуют разные налоговые ставки, которые зависят от налогового статуса компании. В 2009 г. ставки были в диапазоне от 0,0010 до 0,5288% для компаний, облагаемых налогами в общем порядке, и от 0,0010% до 0,4028% для компаний, имеющих право на специальный режим налогообложения.

Налоговые льготы

В Швейцарии предусмотрены налоговые льготы как на федеральном, так и на кантональном уровне. Однако следует отметить, что федеральные налоговые льготы могут предоставляться только в определенных регионах.

На федеральном уровне правительством установлен перечень менее централизованных и экономически менее развитых регионов, которые вправе предоставлять льготы коммерческим структурам, включая частичное или полное снижение ставки налога на прибыль корпораций на период до 10 лет. Налоговые льготы предоставляются для инвестиционных проектов, которые удовлетворяют определенным условиям, например, при создании новых рабочих мест в сфере производства, принятии обязательств не вступать в конкуренцию с существующими предприятиями.

В кантонах предлагается частичное или полное снижение налоговой ставки для целей налогообложения на кантональном уровне на период до 10 лет в зависимости от каждого конкретного случая. В частности, льготы могут быть предоставлены для создания нового предприятия или проекта по расширению существующего предприятия, имеющего особое экономическое значение для данного кантона. Но прежде всего налоговые льготы коммерческим предприятиям обычно предоставляются в связи с созданием новых рабочих мест в регионе, а именно, в большинстве кантонов в связи с созданием 10–20 рабочих мест.

Налоги, удерживаемые у источника

Федеральные налоги, удерживаемые у источника выплаты, взимаются с валовой суммы дивидендов, выплачиваемых швейцарскими компаниями, с доходов от облигаций и аналогичных долговых обязательств швейцарских эмитентов, а также с определенных выплат доходов, производимых швейцарскими инвестиционными фондами, и с процентных платежей по депозитам в швейцарских банковских учреждениях. Налог у источника также удерживается с лотерейных выигрышей и страховых выплат.

Для нерезидентов Швейцарии, налог у источника представляет собой окончательное налоговое обязательство. Тем не менее частичный или полный возврат налоговых платежей может быть предоставлен на основании международного соглашения об избежании двойного налогообложения или двустороннего соглашения, заключенного между Швейцарией и страной, в которой получатель доходов является резидентом.

Международные налоговые соглашения предусматривают снижение национальной ставки 35% в отношении дивидендов. Сниженная ставка обычно равна 15% для портфельных инвесторов и 0%, 5% или 10% для основных корпоративных собственников. Некоторые соглашения требуют, чтобы доходы, полученные из швейцарских источников, облагались в стране резидентства их получателя; в противном случае снижение налога не предоставляется. В отношении процентных платежей большинство соглашений обычно допускают снижение налоговой ставки до 10%. По некоторым соглашениям предоставляется возврат налога в полном объеме.

Налог на добавленную стоимость

В Швейцария установлены принципы взимания НДС в соответствии с шестой директивой стран-членов Евросоюза по гармонизации правовых норм, связанных с НДС («Шестая директива ЕС о налоге на добавленную стоимость»). Текущая ставка налога на добавленную стоимость (НДС) составляет 7,6% (в отношении определенных видов товаров и услуг применяются сниженные ставки налога). Швейцарские компании, ведущие торговлю товарами за пределами Швейцарии не подлежат регистрации для уплаты НДС в Швейцарии. Однако они по собственному желанию могут зарегистрироваться в качестве плательщика НДС, и таким образом вычитать входящий налог.Каждое юридическое или физическое лицо, организация, товарищество или ассоциация без статуса юридического лица, учреждение и т.д., занимающееся предпринимательской деятельностью (получающее доход от коммерческой или профессиональной деятельности), подлежит налогообложению, если его налогооблагаемый оборот превышает 100 000 CHF в год. Все филиалы швейцарской головной компании, расположенные в Швейцарии, представляют собой одного налогоплательщика совместно с материнской компанией. Каждое из постоянных представительств иностранной головной компании рассматривается как самостоятельный налогоплательщик.

Если выручка налогоплательщика (оборот от налогооблагаемых поставок товаров и услуг) составляет менее 100 000 CHF в год (для спортивных обществ и некоммерческих организаций 150 000 CHF), то такое лицо освобождается от уплаты налога. Тем не менее, налогоплательщик правомочен отказаться от освобождения от налогового обязательства. После регистрации в Федеральном налоговом управлении налогоплательщик получает шестизначный номер плательщика НДС.

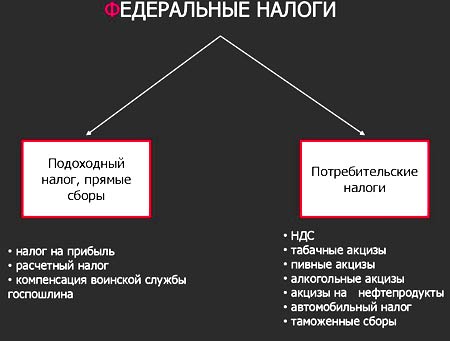

Итоги: Все налоги, существующие в Швейцарии. Федеральные налоги:

- одоходный налог, прямые сборы:

- Подоходный налог, налог на прибыль, расчетный налог, компенсация воинской службы, госпошлина.

- Потребительские налоги:

- НДС, табачные акцизы, пивные акцизы, алкогольные акцизы, акцизы на нефтепродукты, автомобильный налог, таможенные сборы.

- Подоходный налог, налог на имущество, другие обложения:

- Подоходный налог, налог на имущество, подушный, личный налог, налог на домашнее хозяйство, налог на прибыль и капитал, налог на наследство и подарки, налог на земельный доход, налог на переход земельной собственности в другие руки, налог на недвижимость, налог на выигрыш в лотерею.

- Потребительские налоги, налог на собственность:

- Налог на мотоциклы, налог на собак, налог на увеселительные заведения, госпошлина, налог на наружную рекламу, налог на водопроводные станции и др.

- Подоходный налог, налог на имущество, другие обложения:

- Подоходный налог, налог на имущество, подушный, личный налог, налог на домашнее хозяйство, налог на прибыль и капитал, налог на наследство и подарки, налог на земельный доход.

- Потребительские налоги, налог на собственность:

Налог на собак, налог на увеселительные заведения и др.Но несмотря на столь сложную систему налогообложения в Швейцарии максимальное совокупное налогообложение не превышает 25 процентов от прибыли. По сравнению с большинством стран Евросоюза, США и даже Украиной, где налоги составляют от 30 до 55 процентов этот фактор обладает притягательным свойством.

Система налогообложения

Налоговая система соответствует федеральной структуре Швейцарии. В Швейцарии налогообложение производится на 3-х уровнях: муниципальном, федеральном и кантональном. Федерация имеет 26 кантонов и более 2700 общин, которые имеют право взимать налоги соответственно с их собственными законами. Для упрощения процедуры, прямые налоги для всех трех уровней обычно взимаются кантонами или общинами, таким образом, только одна налоговая декларация должна быть подана для всех трех уровней прямого налогообложения.

Поскольку налоговые ставки различаются в кантонах и муниципалитетах, для налогового планирования важен верный выбор кантона регистрации компании. В 9-и кантонах используется комбинированная система с двумя или тремя налоговыми ставками, зависящими от суммы прибыли или рентабельности капитала. Среди них наиболее популярен кантон Цуг. Здесь 3% взимаются с первых 100 тыс. CHF (81 800 EUR), и 6% с превышающей эту сумму прибыли. По налогу на корпоративную прибыль среди территориальных единиц, в которых используется пропорциональная система, самая низкая ставка применяется в кантоне Люцерн. Она составляет 1,5% от налогооблагаемой прибыли. Самая высокая применяется в кантоне Женева (10%). Номинальная ставка федерального налога на прибыль в Швейцарии составляет всего 8,5%. Однако каждый кантон имеет свое собственное налоговое законодательство, а также местные налоги. Если, например, компания является холдинговой, реальная налоговая ставка в кантоне для нее может быть снижена до 5%.

Налог, уплачиваемый у источника дохода

Налогом по ставке 35%, в частности, облагаются выплаты дивидендов швейцарских компаний, процентные платежи по определенным облигациям, векселям или долговым обязательствам выпущенным швейцарскими должниками и на процентные платежи от вкладов в швейцарских банках. Швейцария не взимает налог у источника с лицензионных платежей и с выплат между компаниями при условии независимости сторон.

Стандартная ставка НДС – 8%, однако некоторые товары (например, продовольствие, напитки, лекарства и т.п.) подлежат льготному тарифу – 2,5%. Многие отельные услуги подлежат специальной ставки НДС в размере 3,8%. Все лица, занимающиеся предпринимательской деятельностью, должны оплачивать НДС независимо от мотивации прибыли, организационно-правовой формы, или цели. Тем не менее, освобождение от налога возможно для бизнеса, если годовой оборот не превышает 100 тыс. CHF (81 800 EUR). Швейцария – один из ведущих высокоэффективных финансовых центров мира. Такие услуги как обмен валюты, торговля драгоценными металлами, андеррайтинг и управление активами наряду с местными банками здесь предлагают международные финансовые учреждения. Процентные ставки в сравнении с другими странами значительно ниже. Это оказывает благоприятное воздействие на привлекательность открытия бизнеса в Швейцарии.

Налоги в Швейцарии (2018)

Налоги в Швейцарии – один из факторов, объясняющих привлекательность Швейцарии для ведения (международного) бизнеса. Ставки налогов (включая подоходный налог и налог на прибыль юридических лиц) разнятся по кантонам и гемайнде.

Швейцария по-прежнему сохраняет высокую налоговую привлекательность. Налоговые ставки для физических и юридических лиц являются намного ниже, чем во многих финансовых центрах мира.

Швейцарские налоги для физических лиц

Налоговые ставки Швейцарии по-прежнему остаются одними из самых низких в мире. К такому выводу пришли эксперты BAK Economics в рамках индекса налогообложения за 2017 год (опубликован в начале 2018 года).

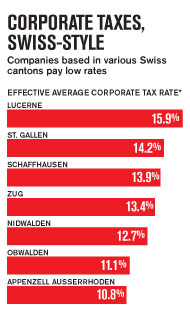

Швейцарским обладателем наибольшей налоговой привлекательности оказался кантон Цуг. Местные жители платят государству сборы в размере 23 процентов, что ставит регион на четвёртое место в международном сравнении.

Несколько больше налоговые ставки зафиксированы в кантонах Обвальден (5), Ури (6) и Нидвальден (7), которые варьируются от 24,4 до 26,1 процентов.

Жители финансовой столицы Швейцарии – Цюриха (13) – платят сборы в размере 29,3 процента. Куда больший результат показала франкоязычная Женева (26) – 36,7 процента.

Швейцарским рекордсменом в вопросах налогообложения физических лиц стал кантон Невшатель с результатом в 37,7 процента (28).

Самый высокая налоговая ставка оказалась в столице Бельгии – Брюсселе. Там работающий человек отдаёт государству почти что две третьих заработанного: 61 процент.

Средняя налоговая нагрузка в Швейцарии для работающего высококвалифицированного жителя составляет 32,1 процента. Для сравнения: среднестатистический показатель в мире насчитывает 38,5 процента.

Налоги в Швейцарии для юридических лиц

Средняя ставка корпоративного налога в Швейцарии насчитывает 16,6 процента. Данный показатель практически в 2 раза меньше среднестатистического результата во всём мире – 29 процентов. Индекс налогообложения учитывает налог на прибыль, налог на капитал, а также, частично, налог на землю.

Тройка лидеров

Наиболее привлекательным кантоном для иностранных компаний признан Нидвальден, где предприятия платят государству сборы в размере 10,1 процента.

Данный показатель ставит регион на второе место в международном сравнении по ставкам корпоративного налогообложения.

К слову, немного лучший результат показал лишь Гонконг со ставкой в 9,9 процента, благодаря чему и занял первое место.

Третье и четвёртое места поделили между собой швейцарские кантоны Аппенцелль-Аусерроден и Люцерн с показателем 10,3 процента каждый. Пятое место досталось Венгрии – 10,6 процента.

Первая десятка

Все оставшиеся места первой десятки распределили между собой швейцарские кантоны. Ставка корпоративного налога в Обвальдене составляет 10,9 процента (6), когда в Ури – 11,8 процента (7).

Цуг взымает с компаний налог в размере 12 процентов (8), когда Швиц требует уплатить несколько больше – 12,1 процента (9). Первую десятку закрывает кантон Граубюнден с показателем в 12,5 процента.

Лояльные немецкоязычные кантоны и дорогостоящая Женева

Сравнительно низким корпоративным налогом отличились и другие швейцарские кантоны. Налоговой ставкой менее чем 15 процентов могут похвастаться Тургау (11), Гларус (12), Шаффзаузен (13) и Санкт-Галлен (15).

Административная столица Швейцарии – Берн – облагает компании налогом в размере 17,2 процента (21), когда финансовая столица – Цюрих – 17,5 процента (22).

Самой высокой ставкой корпоративного налога на территории Альпийской республики обладает Женева – 21,4 процента (33).

Для сравнения: наибольший результат в международном сравнении показал Нью-Йорк – 40,8 процента.

Налоговые льготы вместо былых привилегий

С 2003 года ставки корпоративного налога в Швейцарии значительно снизились в международном сравнении. Данная тенденция не устраивает ЕС, который вынуждает Швейцарию отказаться от налоговых привилегий для иностранных компаний.

Однако даже отклонение швейцарцами реформы корпоративного налогообложения не угроза международным компаниям. С ожидаемой в будущем отменой специализированных налоговых привилегий швейцарские власти обещают ввести новые льготы, соответствующие международным требованиям.

При этом, в попытке сохранить налоговую привлекательность ряд кантонов намеревается сократить налоги на прибыль. К примеру, кантон Базель-Штадт хочет опустить текущую ставку в 22 процента до 13 процентов. С 2019 года в кантоне Во начинает действовать новая ставка корпоративного налога в 13,8 процента.

В целом, до конца января 2018 года швейцарские кантоны обязуются внести на рассмотрения предложения по реформе корпоративного налогообложения Конфедерации.

Налог на добавленную стоимость

В Конфедерации действуют 3 ставки НДС. Даже наибольшая из них (до 31.12.2017 – 8%; с 1.1.2018 – 7,7%) более чем в 2 раза ниже среднего уровня по странам Европы. Подробно:

Налоги в Швейцарии

Швейцария — одно из самых высокоразвитых в экономическом плане и преуспевающих западноевропейских государств, которое славится также своей лояльной фискальной политикой и благоприятными условиями для развития бизнеса. Налоги в Швейцарии на первый взгляд могут показаться достаточно сложными и запутанными, однако, если их систематизировать, все становится простым и понятным. Первое, на что следует обратить внимание — это принятые в данном государстве уровни налогообложения. В настоящее время их три:

- федеральный;

- уровень кантонов;

- местный (муниципальные налоги и сборы).

Федеральные платежи едины на всей территории государства, обязанность по их уплате возлагается на всех субъектов, независимо от их конкретного места проживания (если это физические лица) или места нахождения (для юридических лиц).

Налоги в Швейцарии на федеральном уровне касаются, в первую очередь, платежей с дохода физических и юридических лиц, налога на добавленную стоимость и так далее. К ведению местных властей на уровне кантонов и отдельных муниципалитетов отнесены многие другие виды взносов, в том числе, земельные платежи, сбор с объектов внешней рекламы и многие другие. Ставки и условия по всем этим направлениям могут варьироваться в зависимости от конкретного региона. Нередки ситуации, когда одни местные власти устанавливают достаточно высокую ставку по тому или иному налоговому платежу, другие — более низкую, а третьи — вовсе предусматривают обширный перечень налоговых льгот, позволяющих избежать уплаты соответствующего взноса при соблюдении определенных условий. Поэтому определить конкретный перечень и размер перечислений, которые должен производить соответствующий субъект предпринимательской деятельности или отдельно взятый гражданин, можно только с учетом места его регистрации или проживания.

Отчисления с добавленной стоимости

НДС – один из общеобязательных федеральных налогов в Швейцарии, который относится к числу потребительских, поскольку его уплачивает не продавец, а конечный потребитель товара или услуги.

В отличие от многих других европейских государств, налог на добавленную стоимость появился в Швейцарии относительно недавно — только в 1995 году. Текущие ставки НДС составляют 7,6% и 2,4% в зависимости от вида товара/услуги.

Для того чтобы у субъекта предпринимательской деятельности возникла обязанность по регистрации в качестве плательщика этого фискального платежа, его годовой оборот должен превышать сто тысяч швейцарских франков. Действующее законодательство предусматривает, что в случае экспорта товара в ЕС, для него будет действовать нулевая ставка НДС.

Кроме того, если физическое лицо-нерезидент приобретает в Швейцарии определенные потребительские товары, ему может быть возвращен начисленный на эти товары НДС в том случае, если они вывозятся из страны в течение 30-тидневного срока с момента покупки (при условии сохранения чека).

Что уплачивают юрлица?

Налог на прибыль в Швейцарии – один из самых низких в Европе. Поэтому данное государство на протяжении многих десятилетий остается чрезвычайно привлекательным для представителей бизнеса, в том числе и из других государств. Немалую роль в создании благоприятного инвестиционного климата играет также знаменитая швейцарская банковская система, которая считается одной из наиболее надежных в мире и обеспечивает при этом высокий уровень конфиденциальности для своих клиентов.

Налог на прибыль в Швейцарии состоит из нескольких частей, поскольку взимается не только на федеральном уровне, но и на местном. При этом общеобязательная ставка федерального платежа составляет всего 8,5% от суммы чистой прибыли компании, а дополнительные проценты кантона различаются в зависимости от местного законодательства того или иного субъекта. Для компаний смешанного типа (с участием иностранного капитала) предусмотрены определенные льготы, позволяющие значительно снизить и так невысокую ставку корпоративного налога.

Еще одна положительная особенность уплаты налога на прибыль в Швейцарии — предусмотренная местным законодательством возможность для предприятия взять настоящие «налоговые каникулы», продолжительность которых может достигать десяти лет. Разумеется, данная льгота предоставляется не всем компаниям, а только тем, которые могут обеспечить соблюдение определенных условий: создание достаточного количества рабочих мест, высокая социальная значимость избранного предприятием вида деятельности и так далее.

Отчисления с доходов физлиц: порядок и особенности

Подоходный налог в Швейцарии обязаны платить все физические лица — как резиденты, так и трудоустроенные нерезиденты. При этом для вторых действует дополнительная оговорка: если иностранное лицо постоянно проживает на территории данного государства сроком более трех месяцев, на него автоматически возлагается обязанность по уплате налогов, независимо от того, есть у него официальное место работы или нет. В случае если нерезидент не является наемным работником, а осуществляет предпринимательскую деятельность, вышеупомянутый трехмесячный срок для него сокращается до 30 дней.

Подоходный налог в Швейцарии в соответствии с распространенным в западных странах принципом обложения, взимается по прогрессивной шкале: чем больше сумма дохода у плательщика, тем более высокая ставка для него применяется. Прогрессивная шкала считается наиболее социально справедливой методикой расчета отчислений, поскольку благодаря ей богатые платят больше, а бедные — меньше.

Каждый швейцарский кантон устанавливает свою ставку по данному виду общеобязательного платежа, поэтому размеры взносов могут значительно отличаться в зависимости от места проживания гражданина.

Подоходный налог в Швейцарии взимается не только на местном, но и на федеральном уровне.

- Минимальный размер коэффициента составляет всего 1%.

- При этом максимальная ставка по данному виду налога в любом случае не может превышать 11,5% от объемов годовых поступлений плательщика.

Необходимо помнить, что из общей суммы облагаемого дохода физических лиц вычитаются различные расходы, в том числе алиментные платежи, ипотечные выплаты и так далее. Кроме того, швейцарское законодательство предусматривает определенные различия по уплате взноса в зависимости от семейного статуса плательщика (холост или женат, есть ли дети и так далее).

Помимо подоходного налога физлица также уплачивают налог на недвижимое имущество, находящееся в их собственности. Он вносится ежегодно, процент варьируется в зависимости от кантона/муниципалитета и обычно составляет от 1 до 3% от стоимости недвижимости.

Налог на мусор

Еще одна особенность швейцарской налоговой системы — так называемый налог на мусор, который достаточно высок и уплачивается всеми в обязательном порядке в зависимости от веса переданных на утилизацию отходов. Конкретная стоимость килограмма мусора в разных кантонах отличается, но в целом суммы получаются достаточно внушительные (по 2-3 швейцарских франка за 5 килограммов). Уменьшить сумму плательщики могут посредством передачи определенных видов отходов на переработку. Это касается бумаги, стеклянной тары, жестяных банок и так далее. Фискальный платеж зачастую вызывает удивление у иностранцев, однако результаты его введения только положительные — забота о состоянии экологии и оптимизация потребления.

Развернутые консультации по налогообложению в Швейцарии предоставят сотрудники «Прифинас», а также помогут оптимизировать выплаты компаний и частных лиц.