Льготные кредиты многодетным семьям в 2022 году

Совершение крупных покупок, таких как жилье, автомобиль, мебель или бытовая техника, в кредит становится все более популярным. А иногда деньги срочно требуются на оплату образования, лечения, отдыха и т. п.

Совершение крупных покупок, таких как жилье, автомобиль, мебель или бытовая техника, в кредит становится все более популярным. А иногда деньги срочно требуются на оплату образования, лечения, отдыха и т. п.

В этих случаях также возможно использование заемных средств. Однако для многодетных семей вернуть полученный кредит с процентами достаточно непросто.

Поддерживая такие семьи, государство при содействии банков реализует программы, позволяющие получить кредиты на разные цели на льготных условиях.

Рассмотрим, где и как можно получить льготный кредит для многодетных семей.

Какие семьи могут считаться многодетными

Для того чтобы пользоваться мерами государственной поддержки, семья должна отвечать определенным критериям. Как правило, они касаются количества детей и возраста супругов.

Для того чтобы пользоваться мерами государственной поддержки, семья должна отвечать определенным критериям. Как правило, они касаются количества детей и возраста супругов.

Многодетными считаются те семьи, в которых на момент обращения за помощью в получении кредита есть три ребенка или более, возраст которых меньше 18 лет.

Совершеннолетние дети учитываются в следующих случаях:

- если они в данное время служат в армии по срочном призыву;

- обучаются на дневном отделении учебного заведения среднего или высшего профессионального уровня на бюджетной основе.

В последнем случае семьи имеет право на получение помощи до достижения детьми 23 лет.

В случае отчисления студента или его перевода на заочное отделение возможность пользоваться льготами теряется.

Большая часть кредитных программ для семей направлена на улучшение ими своих жилищных условий.

Отличие ипотечных кредитов в их длительности, поэтому банки устанавливают предельные границы для возраста заемщиков, как правило, это 35 лет. Иными словами, такие кредиты предназначены, прежде всего, для молодых семей.

Льготные банковские кредитные продукты для многодетных в 2022 году

Большая часть льготных кредитов, предлагаемых банками многодетным семьям в 2022 году, относятся к ипотечным. Это вполне логично, учитывая стоимость жилья и относительно небольшой заработок молодых семей с детьми.

Большая часть льготных кредитов, предлагаемых банками многодетным семьям в 2022 году, относятся к ипотечным. Это вполне логично, учитывая стоимость жилья и относительно небольшой заработок молодых семей с детьми.

Но есть и другие займы, целевые или потребительские, при оформлении которых можно рассчитывать на определенные льготы.

Они могут выражаться в следующем:

- сниженная процентная ставка, порой вдвое против базовой;

- минимальный первоначальный взнос или его отсутствие;

- кредитные каникулы при рождении ребенка;

- возможность погашения процентов по кредиту за счет материнского капитала (например, на оплату образования или ипотеки);

- реструктуризация долга в случае необходимости.

При этом кредиты выдаются многодетным семьям на общих основаниях.

Банк тщательно проверяет не только соответствие заемщика критериям участия в программах льготного кредитования, но и его возможность погасить займ в установленный срок. В случае возникновения сомнений в этом — кредит скорее всего не дадут.

Банки исходят из того, что ежемесячные платежи по погашению кредита не должны превышать 30-50% от суммарного дохода семьи. К нему относятся не только зарплаты родителей, но и различные пособия.

Поэтому даже если уровень официального заработка относительно невелик, многодетные семьи вполне могут рассчитывать на одобрение займа.

Для того, чтобы повысить шансы на положительный ответ, подавать заявку должен тот из многодетных родителей, чей официальный доход больше. Если же и этого кажется недостаточно, то можно привлечь в качестве созаемщика супруга или родителей. Это позволяет оценить уровень дохода всей семьи в целом. Или же старшее поколение семьи может привлекаться в качестве поручителей.

Кредиты в Сбербанке для молодых и многодетных семей

В 2022 году каких-либо целевых государственных программ по поддержке многодетных семей Сбербанк не реализует. Более того, с этого года свернуты практически все программы ипотеки с государственным софинансированием.

В 2022 году каких-либо целевых государственных программ по поддержке многодетных семей Сбербанк не реализует. Более того, с этого года свернуты практически все программы ипотеки с государственным софинансированием.

Но факт многодетности может быть учтен при выдаче займа, предполагающего льготы по иным основаниям.

Так, Сбербанк предлагает сниженную процентную ставку для потребительских кредитов тем заемщикам, кто получает заработную плату на карту этого банка.

Займ «для своих» подразумевает не только меньший процент, но и солидные суммы, которые могут быть выданы. Снизить процент по кредиту можно и еще на 1-2%, если на весь срок погашения долга застраховать свою жизнь.

Свою надежность как заемщика можно подтвердить, представив подтверждение владения жилплощадью или новым автомобилем. Залог на это имущество не оформляется, но при невыплате долга на него может обращаться взыскание.

Как получить льготный кредит

Банки, прежде всего, заинтересованы в возврате выданного займа и уплате процентов за его использование.

Банки, прежде всего, заинтересованы в возврате выданного займа и уплате процентов за его использование.

Поэтому устанавливают к заемщикам ряд требований, общих для всех кредитных организаций:

- российское гражданство;

- трудоспособный возраст, как правило, от 21 до 60 (55 у женщин) лет;

- постоянное трудоустройство более года, причем не менее 3 месяцев на текущем месте;

- наличие достаточного для выплаты ежемесячных взносов официального заработка.

Для подтверждения этих фактов к заявке на кредит потребуется приложить копию действующего российского паспорта, а также справку с работы, лучше всего если это будет 2 НДФЛ . Оригинал паспорта предъявляется сотруднику банка, принимающему заявку.

Тот же набор требований и подтверждающих документов относится ко второму супругу, если он выступает созаемщиком.

Факт многодетности для получения кредита на льготных основаниях подтверждается:

- свидетельствами о рождении детей (их копиями);

- паспортами детей (их копиями);

- справкой о составе семьи, полученной в паспортном столе жилконторы.

Если глава многодетного семейства трудится в качестве индивидуального предпринимателя, ему потребуется предоставить свидетельство о регистрации в качестве ИП и декларацию 3 НДФЛ .

Многодетным семьям, как и прочим заемщикам в выдаче кредита может быть отказано, если банк сочтет их доход недостаточным для возврата долга в срок.

Однако это не значит, что льготный кредит для многодетных семей невозможен в принципе. Спустя некоторое время можно повторно направить заявку, снизив запрашиваемую сумму или указав дополнительные источники дохода.

В этом случае шанс на положительный ответ достаточно высок.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

В 2019 г. Правительство РФ приняло постановление, изменяющее правила оформления льготных ипотечных кредитов для семей с детьми. Теперь для всех граждан, участвующих в программе госсубсидирования, процентная ставка по кредиту будет 6% в течение всего периода кредитования. А для жителей Дальневосточного округа — 5%. Кроме того, россияне проживающие в ДФО, в случае приобретения за заемные средства жилого помещения в сельской местности, смогут воспользоваться льготой для покупки недвижимости первичного и вторичного рынка.

В 2019 г. Государственная Дума РФ одобрила законопроект, позволяющий многодетным гражданам, в семье которых в период с 1.01.2019 г. по 31.12.2022 г. появился третий или последующий по счету ребенок, получить компенсацию в размере 450 тыс. р. на покрытие ипотечного займа.

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

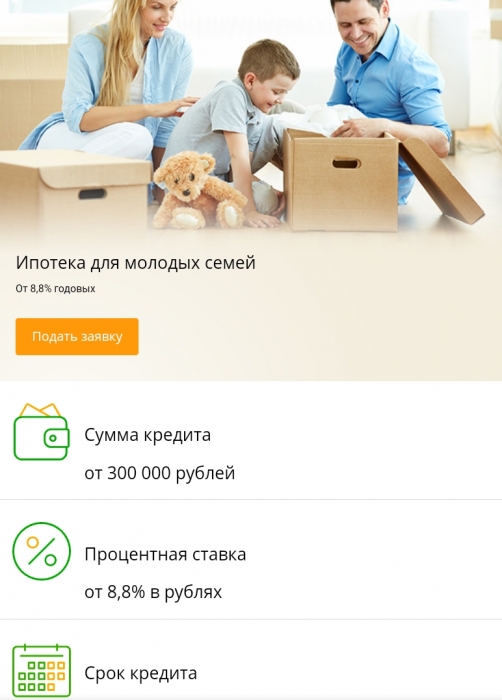

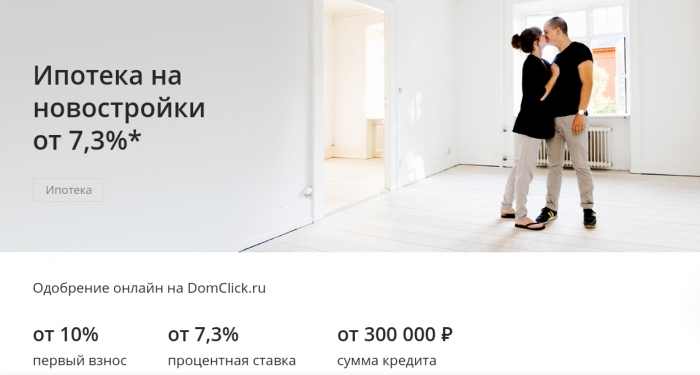

Кредит многодетным семьям в Сбербанке

Кредитные программы для многодетных семей

Условия предоставления кредита многодетным семьям в Сбербанке

Вышеперечисленные ипотечные программы обладают следующими характеристиками:

- Минимальная сумма займа – от 300 тыс. рублей;

- Максимальная сумма займа – 85% стоимости приобретаемого жилья, 90% для клиентов, получающих заработную плату на счет вклада/карты в ПАО Сбербанк, в рамках акции с 17.09.2019 до 20.01.2022 .

- Первоначальный взнос – не меньше 15%.

- Базовая процентная ставка – от 9,30%;

- Максимальный срок кредитования – до 30 лет;

- Обеспечение по кредиту – залог приобретаемого жилья или другого жилого помещения.

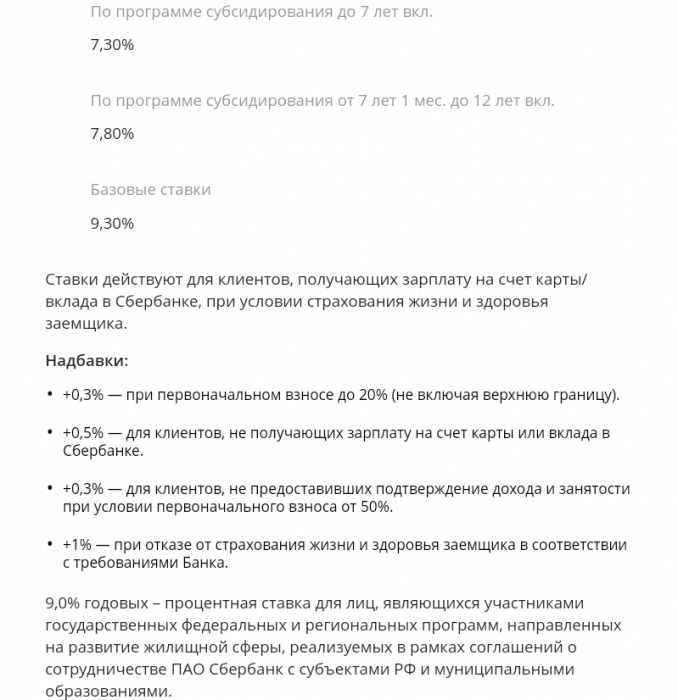

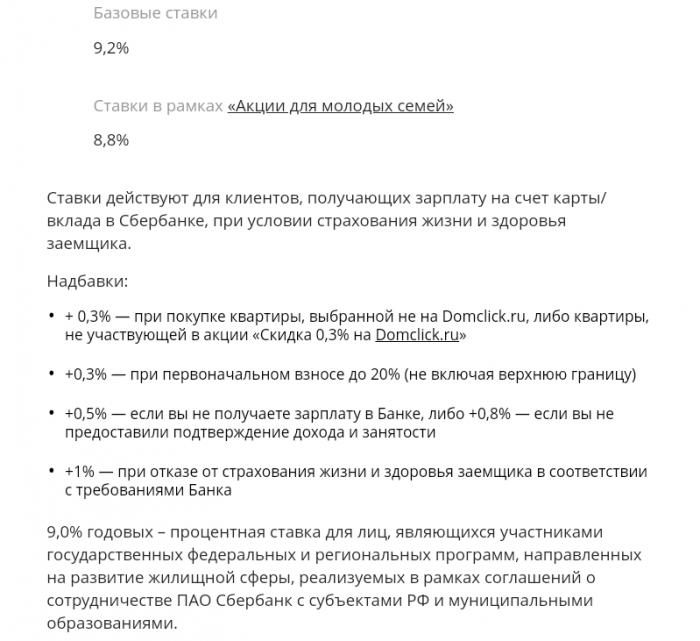

Также нужно понимать что 9,3% – это базовая процентная ставка, которая может быть изменена в зависимости от выполнения следующих условий:

- +0,3% — при первоначальном взносе до 20% (не включая верхнюю границу).

- +0,5% – если клиент не имеет зарплатной карты Сбербанка.

- +1% – если в соответствии с требованиями Сбербанка заемщик отказывается от страхования жизни.

- +0,3% — для клиентов, не предоставивших подтверждение дохода и занятости при условии первоначального взноса от 50%.

Многодетным семьям предоставляются нецелевые займы, то есть такие, которые могут быть использованы по желанию. Есть и ограничения, например, за ссуженный капитал можно отремонтировать свое жилье, но нельзя купить новое.к содержанию ↑

Дополнительные льготы для многодетных семей в Сбербанке

Требуемые документы для оформления ипотеки

Перечень документов для оформления ипотеки:

- Паспорт РФ (супруга и супруги).

- Копии трудовых книжек.

- Справки 2-НДФЛ. Если имеется дополнительные источники дохода, то следует предоставить справки, подтверждающие их наличие.

- Подтверждение наличия первоначального взноса.

- Справка о составе семьи.

- Документ, подтверждающий статус многодетной семьи.

Когда вышеперечисленный пакет документов будет собран и вместе с соответствующим заявлением передан в Сбербанк, то после этого нужно дождаться вердикта банка. Если Сбербанк предоставит ипотечный кредит (заранее уведомив об этом заемщика) семья может преступить к поиску жилья, на что отводится 3 месяца.

Когда будущее жилье будет выбрано, то нужно собрать дополнительный список документов по данной недвижимости и предоставить в кредитующее отделение Сбербанка.

Дополнительные документы по недвижимости:

- Договор купли-продажи.

- Подтверждение права собственности продавца недвижимости.

- Отсутствие ограничений на объекты недвижимости (выписка из Росреестра).

к содержанию ↑

Калькулятор онлайн расчёта ипотечного кредита для многодетных семей и другие подробности

Взяв ипотеку, заемщик должен внести минимум 15% от суммы займа на первом этапе. Если жилье стоит, к примеру, 3 миллиона рублей, в банке могут выдать 2 миллиона 550 тысяч, то есть 85%. В зависимости от уровня дохода, такоц кредит можно оформить на любой срок, но максимум на 30 лет.

Если погашение первоначального взноса по ипотеке будет осуществляться средствами материнского капитала, то родителям следует предоставить в банк соответствующий сертификат. Также, сотруднику Сбербанка нужно предоставить справку, указывающую остаток денежных средств на счету.

В целом, хоть для многодетных семей и не предусмотрены отдельные программы, Сбербанк поддерживает данный вид заемщиков, предлагая им различные скидки. Но для этого родителям нужно соблюдать определенные условия. Более подробную информацию о размере процентной ставки и онлайн калькулятор, можно изучить на странице Сбербанка .

Может ли многодетная семья получить помощь в погашении кредита

Всем привет! Сегодняшний рассказ о том, как получить помощь в погашении кредита многодетным семьям и в чем она заключается.

Многодетной может считаться семья, в которой в момент обращения за помощью в погашении кредита, воспитывается три или более несовершеннолетних детей.

Однако дети старше 18 лет тоже могут учитываться, если они:

- проходят в данный момент срочную службу в Вооруженных Силах страны;

- проходят обучение в вузе или получают среднее специальное образование на бюджете.

Последний пункт действует до момента получения ребенком образования (до 23 лет). В регионах страны разные определения статуса многодетной семьи.

Существует ряд государственных и банковских программ оказания помощи в погашении кредита для многодетных семей.

На какую помощь могут претендовать многодетные семьи

Семья, признанная многодетной, может при погашении ипотечного кредита рассчитывать:

- на сниженную процентную ставку до 6% годовых (до 5% в год для семей Дальневосточного региона);

- оформить ипотеку по программам «Доступное жилье» или «Молодая семья». Преимущества программ заключаются в низких годовых процентах. При рождении ребенка может быть оформлена отсрочка платежа или уменьшена сумма первого взноса;

- использование маткапитала. Сертификатом можно воспользоваться как для совершения первоначального взноса, так и для погашения ипотечного займа;

- воспользоваться госпрограммой по погашению 450 тыс. ₽ ипотечного займа за счет государства.

В ряде регионов страны существует несколько дополнительных программ поддержки молодых многодетных семей.

Наличие, условия и требования таких программ нужно узнавать в Управлении соцзащиты по месту жительства.

Банки оказывают многодетным семьям следующую помощь:

- выдача долгосрочных займов;

- проведение реструктуризации кредита с уменьшением ежемесячного взноса или снижением ставки;

- выплата государством 18% суммы стоимости жилья при рождении ребенка;

- субсидирование ипотечной ставки, если многодетная молодая семья приобрела новую квартиру.

Помощь в погашении займа при рождении ребенка

Ряд банков страны оказывают помощь семьям в погашении кредита при рождении ребенка. Она заключается в таких мероприятиях:

- реструктуризация задолженности;

- отсрочке платежей;

- погашение ежемесячных взносов за счет государства.

Помощь многодетной семье в погашении ипотеки при рождении нового члена семьи может заключаться:

- в использовании материнского капитала;

- в участии в региональных программах;

- в получении 450 тыс. ₽для списания задолженности.

Чтобы многодетная семья получила помощь, нужно чтобы родители были официально зарегистрированы, не имели просрочек по кредитам, и участвовали в программе по улучшению жилищных условий от Управления соцзащиты.

Льготы многодетным матерям

Если многодетная мать является одиночкой, она может участвовать в госпрограммах «Молодая семья», «Материнский капитал» и др.

Размер госпомощи по первой программе может достигать 1 млн ₽, однако деньги могут быть потрачены на покупку жилья, постройку частного дома, первоначальный взнос на строящееся жилье или оформление ипотечного займа.

Для получения денег нужно:

- иметь российское гражданство;

- быть моложе 35 лет;

- иметь минимальный доход.

Помимо этого площадь жилья, в котором проживает многодетная семья, должна быть признана не соответствующей нормам Жилищного кодекса страны.

Куда обратиться

Чтобы получить госпомощь, семье нужно иметь или получить статус многодетной. Следует посетить местное отделение Управления социальной защиты и представить там следующие документы:

- Заявление о предоставлении госпомощи.

- Ксерокопии документов, удостоверяющих личности всех членов семьи (паспорта и свидетельства о рождении).

- Документ, подтверждающий доходы.

- Свидетельство о браке или документ, подтверждающий расторжение брака.

Как получить помощь в погашении кредитов

Если возникают просрочки по текущему кредиту, члену многодетной семьи, оформлявшему заем, нужно обратиться в банк и объяснить причины невыполнения кредитных обязательств.

При возникновении форс-мажорных обстоятельств (потеря работы, сокращение, болезнь), их необходимо подтвердить документально и попросить о проведении реструктуризации или оформлении займа на рефинансирование.

Подобрать выгодные условия последнего помогают брокерские организации, имеющие соответствующую аккредитацию. Самостоятельно сделать это будет сложно.

Если потребительский кредит в данный период гасить сложно, можно воспользоваться услугой кредитных каникул.

Она предусматривает отсрочку ежемесячного взноса на короткий период без негативных последствий для кредитной истории. Каждый банк самостоятельно определяет срок кредитных каникул.

Для получения этой услуги нужны веские аргументы, однако в некоторых банках кредитные каникулы оформляют по желанию заемщика.

Каждая банковская организация устанавливает индивидуально:

- период кредитных каникул (минимально и максимально доступные сроки);

- нюансы полной или частичной отсрочки;

- возможность пролонгации кредитного договора;

- возможность увеличения процентной ставки при подключении услуги.

Иногда для подключения кредитных каникул нужно внести небольшую сумму. При кредитных каникулах задолженность не уменьшается.

Просто увеличивается период кредитования. Условия оговариваются персонально с каждым клиентом.

Госпомощь на погашение ипотеки многодетным семьям

Летом этого года (03.07.2019 г.) Президент страны подписал Федеральный Закон за № 157, предусматривающий государственную помощь в погашении кредита на ипотечное жилье для многодетных семей. С 25.09.2019 г. российские банки стали выдавать эту помощь.

Суть закона в следующем:

- многодетные семьи, в которых с 01.01.2019 по 31.12.2022 г. родился или родится ( или был/будет усыновлен) третий или последующий ребенок могут получить 450 тыс. ₽ для погашения задолженности по ипотечному займу;

- обращаться за госпомощью нужно в банковское учреждение, выдавшее ипотеку.

При этом существуют некоторые нюансы:

- все члены семьи должны иметь российское гражданство;

- получить помощь могут и семьи, в которых старший ребенок достиг совершеннолетия;

- не обязательно, чтобы семья имела официальный статус многодетной;

- один из родителей должен быть заемщиком либо созаемщиком;

- факт рефинансирования ипотеки не влияет на участие в программе;

- ипотека должна быть оформлена в одном из российских банков или в АО «ДОМ.РФ» не позже 01.07.2023 г.;

- размер помощи составляет 450 тыс. ₽, но не может превышать остаток долга по телу займа и сумму начисленных процентов. Разница никак не компенсируется.

Вместе с этой помощью на погашение ипотеки можно использовать материнский капитал и семейную ипотеку под 6%. Данным предложением можно воспользоваться только один раз.

Схема получения помощи

Для участия в программе господдержки, в банковскую организацию, выдавшую ипотеку нужно представить такие документы:

- заявление соответствующего образца;

- нотариально заверенные копии документов, удостоверяющих личности всех членов семьи;

- СНИЛС заявителя и всех детей;

- выписку из домовой книги;

- свидетельство о браке или документ, подтверждающий его расторжение;

- договор ипотечного кредита;

- закладную;

- документы, подтверждающие право собственности на жилье;

- ряд дополнительных документов по усмотрению банка.

Финансовая организация направляет полученные документы в АО «ДОМ.РФ», которое примет решение о выделении госпомощи многодетным.

После принятия решения Акционерное Общество «ДОМ.РФ» перечислит на счет банка-кредитора средства, которые будут использованы для частичного либо полного погашения займа.

Максимальный срок перечисления денег после подачи в банк всех документов составляет 19 рабочих дней. Расчет производится только безналичным переводом.

Это на сегодня все. Делитесь статьей в соцсетях, оцените публикацию, комментируйте прочитанную информацию. Подпишитесь на рассылку.

Льготная ипотека для многодетной семьи

Если в семье воспитывается сразу несколько детей, потребность в улучшении жилищных условий возрастает. Однако содержание отпрысков требует затрат. Поэтому самостоятельно накопить на недвижимость проблематично. Выходом из ситуации остановится получение ипотеки многодетным семьям. Государство также стремится поддерживать граждан, решивших завести сразу нескольких детей. Действует несколько льготных программ, в рамках которых может осуществляться ипотечное кредитование многодетных семей.

Могут ли дать ипотеку многодетной семье?

В законодательстве отсутствуют запреты на выдачу ипотеки многодетным семьям. Банки в свою очередь оценивают подобную сделку с позиции безопасности и выгодности. Если совокупная заработная плата заемщика и созаемщика позволяет беспрепятственно выполнять расчет, компания с удовольствием согласится выдать жилищный кредит. Когда доход в достаточном объеме отсутствует, но семья уверена, что сможет производить ежемесячные платежи по ипотеке, финансовая организация более внимательно оценит потенциального заемщика. В результате срок кредитования может быть сокращен, а процентная ставка повышена.

В законодательстве отсутствуют запреты на выдачу ипотеки многодетным семьям. Банки в свою очередь оценивают подобную сделку с позиции безопасности и выгодности. Если совокупная заработная плата заемщика и созаемщика позволяет беспрепятственно выполнять расчет, компания с удовольствием согласится выдать жилищный кредит. Когда доход в достаточном объеме отсутствует, но семья уверена, что сможет производить ежемесячные платежи по ипотеке, финансовая организация более внимательно оценит потенциального заемщика. В результате срок кредитования может быть сокращен, а процентная ставка повышена.

Правовые аспекты льготного кредитования многодетных семей

Если гражданин хочет взять ипотеку для многодетной семьи, необходимо ознакомиться с правовыми аспектами вопроса. Действующие программы предоставляются на основании перечня нормативно-правовых актов. Необходимо ознакомится со следующими из них:

- ФЗ №102 от 16 июля 1998 года – регламентирует правила предоставления ипотеки.

- ФЗ №157 от 3 июля 2019 года – определяет правила предоставления субсидии за рождение третьего и последующих детей.

- ФЗ №256 от 29 декабря 2006 года – фиксирует нюансы получения и использования материнского капитала.

- Постановление Правительства №1017 от 30 декабря 2017 года – определяет правила выделения субсидий из Федерального бюджета.

Ипотечные программы для многодетной семьи

В РФ действует сразу несколько программ, упрощающих оформление ипотеки для многодетных семей. Можно воспользоваться предложениями:

- Субсидия в размере 450000 за рождение третьего ребёнка. Денежные средства можно направить на погашение основного долга по ипотеке или использовать в качестве первоначального взноса. Договор кредитования необходимо заключить до 1 июля 2023 года. Дети и получатель льготы должны иметь гражданство РФ. Дополнительно необходима регистрация в том населённом пункте, в котором оформляется ипотека. Необходимо, чтобы третий ребёнок появился на свет в период с 1 января 2018 по 31 декабря 2022 года. Банки проверяют платежеспособность клиента. Необходимо соответствовать всем установленным требованиям. Программа примечательна тем, что обращаться непосредственно в организацию, занимающуюся контролированием установленных условий выдачи субсидии, не нужно. Достаточно подать документы в банк. Финансовая организация самостоятельно передаст бумаги в уполномоченный орган. Инстанция также их проанализирует, а затем вынесет итоговое решение. Если оно положительное, на счёт заёмщика перечислят ссуду в размере задолженности, но не более 450000 руб. Денежные средства наличными не выдаются.

- Семейная ипотека. Госпрограмма позволяет снизить ставку по жилищному кредиту до 6%. Чтобы воспользоваться услугой, гражданин должен являться родителем двух детей, появившихся на свет с 1 января 2018 года. Раньше использовать программу можно было только при покупке недвижимости на первичном рынке. Теперь программа распространяется и на вторичное жильё. Если ребёнок только один, лицо не сможет принять участие в программе. Исключение составляют семьи, в которых воспитываются дети-инвалиды. В этом случае основным считается требование к возрасту. Главное, чтобы несовершеннолетний появился до конца 2022 года. При этом инвалидность несовершеннолетнему могут присвоить позднее. В качестве заемщика имеет право выступать любой из родителей. Программа распространяется только на готовую недвижимость. Получить семейную ипотеку на постройку дома нельзя. Для Дальнего Востока действуют особые условия. Здесь ставка сокращена до 5%. Однако показатель актуален для сельских поселений.

- Материнский капитал. Деньги предоставляются при рождении первого и последующих детей. Семья получает субсидию. Деньги можно использовать в качестве первоначального взноса. Дети и родители, претендующие на участие в программе, должны иметь российское гражданство.

К сведению

Примечательно, что все вышеуказанные программы при ипотеке можно использовать совместно. Главное, чтобы многодетная семья удовлетворяла установленным требованиям. Совокупное применение программ господдержки позволит существенно сэкономить.

Кто получает статус многодетной семьи?

Чтобы семью считали многодетной, в ней должно воспитываться 3 и более детей в возрасте до 18 лет. Все несовершеннолетние должны находиться на иждивении родителей. Это значит, что присутствует потребность в совместном проживании. Если дети по какой-либо причине воспитываются в детском доме, родители не смогут получить статус многодетной семьи и пользоваться прилагающимися льготами. В учёт принимаются не только биологические дети. Дополнительно учитываются отпрыски:

Если женщина, которая имеет 2 детей от первого брака, вновь вышла замуж и родила ребёнка, она сможет получить соответствующий статус. Правило действует в отношении усыновленных детей. Юридически они приравниваются к биологическим отпрыскам. В результате многодетная семья получает право на льготы. Если один из несовершеннолетних скончался или достиг возраста 18 лет, семья лишится соответствующего статуса.

Не всё так однозначно. Требования, предъявляемые к статусу, могут меняться в зависимости от субъекта РФ. Так, в Рязанской области при определении права на льготу учитываются дети, которые достигли 18 лет, однако продолжают обучение на дневном отделении ВУЗа или техникума. Преференция сохраняется до достижения отпрысками возраста 23 лет. В Краснодарском крае во внимание принимают только студентов, обучающихся строго на бюджетной основе.

Дополнительно меняются требования, предъявляемые к количеству детей. В большинстве регионов для получения статуса многодетной семьи достаточно наличия 3 отпрысков. Однако в Краснодарском крае и Ингушетии для использования льгот нужно воспитывать 5 и более несовершеннолетних детей.

Условия оформления ипотеки для многодетных семей

Многодетные семьи могут получить ипотеку от 300000 руб до 60 млн руб на покупку недвижимости. Точная сумма зависит от величины дохода, стоимости помещения, кредитной истории, используемой программы. Помещение в обязательном порядке оформляется в залог. Недвижимость будет находиться в обременении до полного расчета по обязательствам.

Дополнительно необходимо предоставить первоначальный взнос в размере 10-20% от стоимости квартиры. Чем больше денежных средств удастся внести самостоятельно, тем более лояльная ставка будет установлена.

Проценты

Если семья получает ипотеку без госпрограмм, в среднем процентная ставка составит около 8,5% годовых. Переплата зависит от величины предоставленного взноса, срока кредитования, тарифов, действующих в организации. Когда используется семейная ипотека, ставка может быть снижена до 5 – 6% годовых.

Необходимые документы для оформления ипотеки

Чтобы воспользоваться ипотекой для многодетных семей, необходимо подготовить пакет документов. В список нужно включить:

- удостоверение личности;

- заполненное заявление;

- справку о доходах;

- трудовую книжку;

- СНИЛС;

- водительские права или загранпаспорт.

Последние два документа используются в качестве дополнительного удостоверения личности. Если недвижимость уже выбрана, дополнительно необходимо включить в перечень бумаг:

- предварительный договор купли-продажи;

- правоустанавливающую документацию;

- технический кадастровый паспорт;

- заключение оценщика о стоимости помещения.

ВАЖНО

Участие в госпрограммах по ипотеке также расширяет список необходимых документов. Точный перечень зависит от выбранной преференции. Так, может потребоваться подтверждение статуса многодетной семьи, свидетельство о рождении детей и прочие бумаги.

Подтверждение статуса многодетной семьи

Чтобы подтвердить статус многодетной семьи, необходимо обратиться в управление социальной поддержки населения по месту жительства. При себе нужно иметь следующие документы:

Представители уполномоченного органа проанализируют поступившую документацию. Если ошибок не будет выявлено, семья получит удостоверение. Необходимо учитывать, что на федеральном уровне не закреплена потребность в обязательной выдаче документа многодетным семьям.

Правила предоставления удостоверения утверждают региональные власти. В некоторых населенных пунктах потребность в получении бумаги отсутствует. Если удостоверение не выдают, права на получение льгот подтверждаются иными документами. Примером выступает справка о составе семьи. Отсутствие удостоверения не лишает родителей права на льготы. Если в регионе не предусмотрена выдача документа, необходимо обратиться в управление социальной поддержки населения по месту жительства и выяснить перечень бумаг, которые придется собрать.

Как оформить социальную ипотеку многодетной семье?

Использование социальной ипотеки позволяет получить субсидии в рамках федеральных госпрограмм. Супругов должны признать нуждающимися в улучшении жилищных условий. Чтобы воспользоваться программой, необходимо действовать по следующей схеме:

- Обратиться в городскую администрацию с заявлением и пакетом документов, подтверждающим соответствие условиям программы.

- Дождаться рассмотрения решения. Его выносят в течение 10 дней. Если вердикт положительный, заёмщику выдают подтверждающий документ.

- Обратиться в банк, принимающий участие в программе. Финансовая организация рассмотрит заявку и вынесет предварительное решение.

- Если вердикт положительный, необходимо выбрать подходящую недвижимость и связаться с продавцом с предложением о заключении сделки. В случае получения согласия, между сторонами заключается предварительный договор купли-продажи. Дополнительно необходимо провести оценку недвижимости. Оплата процедуры ложится на плечи заёмщика.

- Обратиться в финансовую организацию, предоставив пакет документов. В перечень необходимо включить результаты оценки, бумаги на недвижимость и предварительный договор купли-продажи. Банк проверит документацию.

- Если ошибки не выявлены, с заемщиком будет заключён ипотечный договор. Дополнительно потребуется предоставить первоначальный взнос.

- Имущество регистрируется в Росреестре и передаётся в обременение. Дополнительно осуществляется страхование при ипотеке. Необходимо приобрести полис, защищающий имущество от повреждения и утраты. Дополнительно нужно застраховать жизнь и здоровье, а также титул заемщика.

- Банк перечисляет денежные средства на счет продавца.

Как оформить ипотеку многодетной семье под 6%?

Чтобы воспользоваться семейной ипотекой и снизить ставку до 6%, взаимодействовать с контролирующими инстанциями не нужно. Сотрудничество осуществляется через банк. Клиент обращается в организацию и предоставляет необходимый пакет документов, подтверждающих право на льготу. Чтобы воспользоваться преференцией, многодетной семье предстоит:

- Собрать документы. Помимо стандартных бумаг, подтверждающих занятость и размер дохода, в список нужно включить свидетельства о рождении детей. Документ подтверждает право на участие в госпрограмме. Преференция доступна лицам, в семье которых родилась два и более ребенка или воспитывается несовершеннолетний с инвалидностью. Право на господдержку возникает, если отпрыск родился в период с 2018 по 2022 год.

- Обратиться в банк и предоставить документацию. Финансовая организация проверит бумаги. Если право на льготы действительно присутствует, компания свяжется с оператором госпрограммы и передаст документы. Представители уполномоченного органа также проведут проверки. Если нарушения не обнаружат, ставку по ипотеке снизят до 6%.

- Узнав, что заявку на льготную ипотеку для многодетных семей одобрили, гражданин имеет право выбрать жилье в рамках доступной суммы. Для заключения сделки предстоит связаться с владельцем недвижимости и предложить продать помещение в ипотеку. Если человек согласен, заключается предварительный договор купли-продажи, проводится оценка квартиры.

- Заемщик предоставляет банку бумаги на недвижимость. Компании вновь проводит проверки, затем заключает кредитный договор. Заёмщик вносит первоначальный платеж.

- Имущество перерегистрируют и передают в залог. Закладная предоставляется в банк. Здесь она будет храниться до полного расчета по обязательствам.

- Гражданин страхует помещение в ипотеке.

- Финансовая организация перечисляет денежные средства продавцу. Сумма наличными не предоставляется.

Как получить 450 тысяч рублей на ипотеку многодетной семье?

Чтобы принять участие в госпрограмме, достаточно подтвердить факт появления третьего ребенка в период с 1 января 2019 по 31 декабря 2022 года. Взаимодействие с контролирующей инстанцией происходит через банк. Чтобы получить 450000 руб. на погашение ипотеки многодетной семье, необходимо:

- Собрать документы для получения жилищного кредита. Анализ запроса заёмщика происходит на основании заполненного заявления, удостоверения личности, справки о доходах, трудовой книжке, СНИЛС, водительского удостоверения, загранпаспорта.

- Выбрать подходящий банк и обратиться в организацию.

- Дождаться проверки документации и узнать решение. Если оно положительное, заемщику сообщают сумму, в рамках которой допустимо получение ипотеки.

- Выбрать жилье. На осуществление процедуры даётся от 30 до 90 дней в зависимости от банка. Если многодетная семья не успеет, начинать процедуру оформления придётся заново.

- Договориться с владельцем недвижимости и предложить продать помещение в ипотеку. Если собственник согласен, заключается предварительный договор купли-продажи и проводится оценка жилья.

- Передать документы в банк. Компания проверит бумаги. Если выбранное помещение удовлетворяет установленным требованиям, с заемщиком заключат договор кредитования.

- Перерегистрировать помещение и оформить закладную. Бумагу необходимо предоставить в банк. Здесь документ будет храниться до полного закрытия обязательств перед компанией.

- Предоставить первоначальный взнос и застраховать недвижимость.

- Дождаться, пока банк перечисляет денежные средства продавцу.

- Начать погашение ипотеки.

- В момент возникновения права на льготу обратиться в банк, предоставив свидетельство о рождении детей, справку о составе семьи, СНИЛС, выписку из домовой книги, заполненное заявление и удостоверение личности.

- Финансовая организация проверит бумаги, а затем перенаправит их оператору госпрограммы. Если ошибки отсутствуют, заявку клиента удовлетворят. Денежные средства поступят на счёт и будут использованы для закрытия основного долга и процентов.

Льготы многодетным семьям в регионах

Программы поддержки многодетных семей внедряются не только на федеральном, но и на местном уровне. Власти регионов устанавливают более конкретные способы помощи многодетным семьям.

Программы поддержки многодетных семей внедряются не только на федеральном, но и на местном уровне. Власти регионов устанавливают более конкретные способы помощи многодетным семьям.

В Красноярском крае могут получить деньги на погашения части ставки по ипотечному кредиту. Сумма доходит до 75% от величины переплаты, но не более 150% от ставки рефинансирования ЦБ РФ. В программе могут принять участие семьи, в которых воспитывают четверо и более детей. Если отпрысков пятеро, государство готово полностью погасить ставку по кредиту. Однако переплата должна быть меньше двух ставок рефинансирования.

В Новосибирской области помощь предоставляется семьям, которые относятся к категории малоимущих. Лицам выделяют до 100000 руб. на улучшение жилищных условий.

В Удмуртии действуют привлекательные условия ипотечного кредитования. Многодетные семьи могут взять ипотеку под 5% годовых. Первоначальный взнос при этом составляет 10% от стоимости жилья. Дополнительно семье могут выделить до 200000 руб. на погашение займа при рождении третьего ребёнка.

Что делать, если банки отказали?

Выдача ипотечного кредита – право финансовая организации. Компания не обязана удовлетворять все поступающие заявки. Если запрос клиента отклонили, нужно проанализировать ситуацию и попытаться разобраться в причинах. Если основанием для отрицательного ответа стала плохая кредитная история, в первую очередь необходимо исправить её. В случае, когда банк посчитал, что ежемесячного дохода семьи недостаточно для закрытия обязательств, можно привлечь созаемщиков и поручителей. Лояльность компании повысит предоставление дополнительного залогового имущества. Эксперты рекомендуют продемонстрировать компании факт присутствия дополнительных источников дохода у многодетной семьи, если они имеют место быть.

Особенности льготной ипотеки

С правовой точки зрения жилищное кредитование многодетных семей ничуть не отличается от выдачи стандартных ипотечных займов. Между банком и клиентом будет заключён договор, в рамках которого заемщику выделят денежные средства на покупку недвижимости. Помещение будет выступать залогом до момента полного погашения обязательств. Если условия кредитования нарушаются, компания имеет право в судебном порядке изъять помещение и реализовать его. Денежные средства в этом случае направят на компенсацию расходов финансовой организации.

Ипотека на покупку жилья считается самым распространенным вариантом жилищного кредитования. Однако иногда деньги в долг выдают на возведение недвижимости или ремонт помещения. Во всех ситуациях требуется обеспечение.

Государство предоставляет многодетным семьям большое количество льгот. Преференции позволяют снизить размер затрат на погашение ипотеки. Однако право на использование льгот необходимо подтвердить. Для этого потребуется собрать пакет документация и обратиться в уполномоченный орган.

7 льгот по ипотеке, которые можно получить от государства

Государство может помочь некоторым людям с покупкой жилья: дать средства на погашение кредита, взять на себя несколько процентов по ипотеке или вернуть часть потраченной на жильё суммы. Вот какие бонусы можно получить.

Субсидия до 35% от стоимости жилья для молодых семей

Кто может получить: супруги, каждый из которых не старше 35 лет, или неполная семья, в которой есть ребёнок, а его родителю не более 35 лет. Также нужно соответствовать нескольким критериям:

на одного человека должна приходиться площадь жилья меньше установленной нормы (в каждом регионе норма своя, например, в Москве — 10 метров);

семья должна состоять на учёте как нуждающаяся в улучшении жилищных условий;

и иметь достаточный доход для покупки квартиры в кредит.

Для участия в программе нужно встать в очередь в администрации населённого пункта по месту жительства. В итоге молодая семья может получить:

30% от средней стоимости жилья (норматив стоимости жилья рассчитывается по каждому муниципалитету), если нет детей;

35% от стоимости жилья, если есть хотя бы один ребёнок или если семья неполная.

Нужно учитывать, что большую квартиру за счёт государства купить не получится. Величину субсидии будут рассчитывать исходя из норматива. Для семей из двух человек — 42 кв. м, если в семье три и более человек — 60 кв. м.

Жильё можно купить в новостройке или на вторичном рынке. Деньги не выдают на руки, а переводят безналичным путём продавцу недвижимости.

Ипотека по ставке до 6% для семей с двумя и более детьми

Кто может оформить: семьи, в которых с 2018 по 2022 год родился второй или последующий ребёнок. Купить жильё можно только в новостройке, исключение действует для жителей Дальнего Востока: они также могут купить квартиру на вторичном рынке.

Для жителей Дальнего Востока ставка по кредиту не может быть выше 5% годовых, а для всех остальных регионов — 6%.

Для покупки жилья понадобится первоначальный взнос в размере 20% стоимости жилья (можно использовать материнский капитал). Максимальная сумма кредита ограничена 12 миллионами ₽ в Москве, Московской области, Санкт-Петербурге и Ленинградской области, в остальных регионах лимит — 6 миллионов ₽.

Для получения льготной ипотеки помимо стандартного набора документов нужно предоставить свидетельства о рождении детей заёмщиков и иные документы, которые подтверждают российское гражданство детей, если об этом не сказано в свидетельстве о рождении.

Найти кредит по низкой ставке

Субсидия до 450 000 ₽ на погашение ипотеки

Кто может получить: заёмщик, у которого в период с 2019 до 2022 года родился или им был усыновлён/удочерён третий или последующий ребёнок.

За субсидией нужно обращаться в банк, где был оформлен ипотечный кредит. Для подтверждения права на льготу нужно приложить свидетельства о рождении детей и подтверждение их российского гражданства. Заявление могут рассматривать в течение 16 дней. Если оно будет одобрено, то деньги поступят на кредитный счёт в течение 5 рабочих дней. Ими можно частично или полностью погасить ипотечный кредит.

Военная ипотека

Кто может оформить: военнослужащие, участвующие в накопительно-ипотечной системе не менее трёх лет. Они могут оформить кредит на покупку жилья — военную ипотеку. Пока служат в армии, государство направляет на погашение их кредита определённую сумму. В 2019 году она составляет 280 010 ₽ в год (в дальнейшем её могут увеличить). Такую ипотеку нужно выплатить, пока заёмщику не исполнится 45 лет.

Купить можно любое жильё в хорошем состоянии (дом должен быть построен не раньше 1970 года). Если квартира дороже суммы, выделяемой государством, то оставшуюся часть средств придётся выплатить самостоятельно.

Материнский капитал

Кто может получить: человек или семья, у которой появился второй или последующий ребёнок. В 2019 году размер материнского капитала составляет 453 026 ₽. Эти деньги можно потратить на:

Покупку жилья, его строительство, первоначальный взнос по ипотеке или на погашение жилищного кредита, в том числе и процентов по нему.

Оплату образования детей.

Пенсионные накопления матери.

Социальную адаптацию детей с ограниченными возможностями.

Получить сертификат на материнский капитал можно в Пенсионном фонде или через личный кабинет на Госуслугах.

Налоговый вычет

Кто может получить: каждый, кто платит налог на доходы физических лиц по ставке 13%. Существует два вида налоговых вычетов при покупке жилья:

13% от стоимости жилья, но не больше 260 тысяч ₽, при покупке квартиры, дома или земельного участка;

13% с процентов, уплаченных по ипотеке, но не больше 390 тысяч ₽.

Так каждый покупатель недвижимости (то есть каждый, у кого в ней есть доля) может вернуть до 650 000 ₽ налогов, которые ранее заплатил государству.

Кредитные каникулы

Кто может получить: любой заёмщик по ипотеке, если:

размер кредита не превышает 15 миллионов ₽ (пока сумма установлена на этом уровне);

кредит оформлен на единственное жильё;

ранее условия кредита по требованию заёмщика не менялись;

заёмщик находится в трудной жизненной ситуации: у него нет работы, он признан инвалидом первой или второй группы, у него имеется временная нетрудоспособность более двух месяцев подряд, его среднемесячный доход снизился на 30% или у него появился как минимум ещё один иждивенец.

Кредитные каникулы предоставляются на любой срок по усмотрению заёмщика, но не более чем на шесть месяцев. Для получения ипотечных каникул нужно написать заявление в банк и приложить документы, которые доказывают возникновение трудной жизненной ситуации.

Закон о погашении кредита многодетным семьям

Ведь именно в развитых странах демографическая обстановка оставляет желать лучшего. В России помощь таким семьям только начинает приближаться к необходимому уровню. Ведущее направление материальной поддержки со стороны государства заключается в оказании помощи в приобретении жилья. По статистике, квартирный вопрос стоит на повестке более одного миллиона семей, отнесенных к категории многодетных. По прогнозным данным в текущем периоде это значение увеличится. Однако каждый последующий год не обходится без нововведений, и текущий период не является исключением.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Ипотека для многодетных семей будет упрощена – Россия 24

Субсидия на погашение ипотечного кредита в 2022 году

АИЖК в году осуществило дополнительную эмиссию акций. Средства, вырученные от выпуска ценных бумаг, в сумме 2 млрд руб. К концу мая года многие заявки заемщиков остались невыполненными в связи с нехваткой выделенных средств.

Премьер-министр Д. Медведев подписал В рамках новой программы государство оказывает поддержку заемщикам в размере 1,5 млн. Дополнительно будет погашена начисленная неустойка, кроме сумм, уплаченных заемщиком или взысканных по решению суда.

При наличии соответствующих оснований реструктуризацию проводят повторно. Список документов является приблизительным. При личном обращении банк вправе запросить дополнительные справки, если этого потребуют обстоятельства или политика конкретного банка.

Сегодня В рамках нового законопроекта можно будет получить рублей от государства и направить их на гашение ипотеки у семей, где родился был усыновлен третий и последующий ребенок после 1 января года. Предполагалось, что семейная ипотека станет тем драйвером, который позволит выйти на строительство млн.

Деньги немалые и они реально должны повысить спрос на жилье и увеличить объемы ипотечного кредитования, а за ним и объемы строительства. Именно этот закон будет регламентировать весь процесс получения тысяч рублей многодетной семье.

Уже 3 июля года данный закон был подписан Путиным В. Через 90 дней он начнет действовать и им можно воспользоваться с сентября года. Дополнительно были разработаны механизмы реализации данного закона.

Они были оформлены в специальное Постановление Правительства. Оно было утверждено 16 сентября года и окончательно закрепило порядок работы программы. Чтобы получить от государства в гашение ипотеки по новому закону нужно соблюсти ряд условий и требований:.

Если родители были лишены родительских прав, либо отменено опекунство, то такие родители право на получение рублей в гашение ипотеки не имеют. Калькулятор позволит вам узнать, как измениться не только платеж после внесения денег, но и насколько уменьшится итоговая переплата по ипотеке.

Реализовывать программу будет компания Дом. Чтобы получить при рождении 3 ребенка, нужно будет обратиться за получением данных средств в ваш банк. Срок рассмотрения документов зависят от двух организаций: вашего банка и ДОМ.

Обычно банки рассматривают заявление 30 календарных дней. РФ рассматривает документы еще 10 рабочих дней с возможностью продления срока рассмотрения еще на 10 рабочих дней.

Если решение положительно, то на перечисление средств отводится еще 7 рабочих дней. Итого весь процесс получения тыс на ипотеку многодетной семье может растянуться почти на 2 месяца от даты подачи заявления.

В году будут запущенные еще ряд мер, которые помогут ипотечным заемщикам реализовать давнюю мечту о собственном жилье при минимальных затратах.

Подписывайтесь на новости нашего сайта. Впереди итоговый вариант законопроекта и комментарии к нему. В году в России продолжает действовать программа о реструктуризации ипотечного кредита за счет государства.

Безусловно, не все категории россиян могут воспользоваться правом, закрыть долг за счет бюджетных средств. На это в первую очередь могут рассчитывать молодые семьи с детьми, проживающие в стесненных жилищных условиях.

Правительство пытается поддержать граждан, которые решают проблему снижения рождаемости в стране. Задача чиновничьего аппарата — снизить материальную нагрузку на молодых супругов, оформивших недвижимость в ипотеку.

Банки согласны предлагать ипотечное кредитование на льготных условиях тем, кто имеет стабильный заработок, то есть может покрыть свою часть расходов, полностью рассчитавшись с задолженностью в сроки, указанные в договоре ипотеки на жилье.

Погашение ипотеки в году за счет государства происходит с учетом следующих особенностей:. В Сбербанке действуют такие условия предоставления ипотеки молодым семьям с погашением долга за счет государства:.

Как только у пары рождается второй ребенок, погашение ипотеки возможно за счет материнского капитала. В году не существует единой денежной суммы, которой можно воспользоваться молодой семье для покрытия долговых обязательств перед банком.

Но имеются следующие нюансы:. В каждом регионе России задействована своя максимальная сумма по закрытию долговых обязательств. Если в мегаполисах реально рассчитывать на субсидию в размере 1 миллиона рублей, то в провинциях едва выделяют тысяч рублей.

Если заемщик с хорошей кредитной историей неожиданно лишился постоянного дохода к примеру, сократили на работе , он тоже может подать заявку на погашение кредита за счет государства.

При этом клиент банка должен представить документы, подтверждающие хотя бы один из фактов:. После того как представленные документы будут проверены компетентными сотрудниками, заемщик имеет право составить заявление с просьбой инициировать погашение долга за счет государства.

Рассчитывать на полную реструктуризацию не стоит, что касается частичной — она может выручить семью, оказавшуюся в затруднительном материальном положении.

Чтобы претендовать на льготное ипотечное кредитование, необходимо сначала подать заявку. Достаточно посетить отделение кредитной организации, где на недвижимость была оформлена ипотека, и отдать необходимый пакет документов:.

Специалисты рекомендуют заранее посетить банковское учреждение и уточнить представленный перечень документов, в некоторых случаях могут потребоваться дополнительные бумаги. В рамках нашего сайта действует специальное предложение — вы можете быстро получить консультацию профессионального юриста совершенно бесплатно, просто заполнив форму ниже.

Закон вступил в силу с момента подписания и опубликования то есть сразу с Новая мера поддержки многодетных семей была предложена Президентом 20 февраля года в ходе обращения с традиционным ежегодным посланием к Федеральному Собранию.

Для реализации такой задачи в отношении семей с тремя и более детьми потребуются значительные денежные средства. Путин сообщил, что на эти цели будут направлены:. Отметим, что в своем поручении Президент указал, что госпрограмма должна распространяться в отношении семей, в которых третий и последующий ребенок родились 1 января года и позднее.

Закон о погашении тысяч рублей ипотечного кредита семьям с тремя и более детьми вступил в силу с даты его подписания и опубликования — с 3 июля года. Отметим, что согласно Поручению Президента, законопроект, устанавливающий условия и порядок предоставления выплат в размере тыс.

Однако, подготовка документов сильно затянулась. Из предусмотренных в законе условий получения гос. Закон содержит только одно ограничение по дате получения ипотечного кредита — он должен быть оформлен не позднее 1 июля года.

То есть это могут быть и ипотеки, оформленные до вступления в силу этого закона до 1 января года. Сумма выплаты составляет рублей, но не более остатка кредитной задолженности и суммы начисленных процентов.

Совместно можно будет использовать средства материнского капитала который в г. Чтобы участвовать в программе государственной поддержки, необходимо обратиться в банк, выдавший ипотечный кредит. Необходимо предоставить следующий комплект документов:.

В случае положительного решения деньги будет перечислены максимум через 19 рабочих дней : по правилам дается до 7 раб. РФ, 5 дней — для фактического перевода средств.

Важно отметить, что схема получения выплаты тысяч на погашение ипотеки предполагает только безналичный расчет — перевод со счета ДОМ. РФ на счет банка, выдавшего ипотечный кредит. Постановление Правительства, определяющее порядок получения компенсации на ипотеку, уже было подписано.

Но в него еще могут внести изменения и скорректировать порядок предоставления господдержки так, чтобы это было максимально удобно для семей.

Одно из таких предложений по корректировке условий было озвучено 29 августа первым запредом Комитета Госдумы по вопросам семьи, женщин и детей Ольгой Окуневой.

Она предложила оформлять выплату многодетным семьям на погашение ипотеки через сайт Госуслуги или МФЦ. С этим предложением Окунева уже обратилась к вице-премьеру Антону Силуанову и в Дом.

РФ оператору по программе предоставления господдержки семьям. Такие корректировки вполне возможны, так как порядок оформления государственной поддержки через МФЦ или Госуслуги уже привычен для граждан. Здесь мы перечислим отдельные моменты, касающиеся участия в программе по погашению тысяч ипотечного кредита за счет государства:.

На многие из возникающих вопросов уже отвечали в х под статьей пролистайте ленту комментариев, скорее всего на ваш вопрос тоже уже отвечали. Выделение таких средств на субсидии многодетным семьям стало возможным благодаря увеличению доходов государства, а также стабильной экономической ситуации в стране.

На законодательном уровне процесс получения тысяч рублей на погашение ипотеки пока что не утвержден. Исходя из Послания Президента, можно выделить несколько основных требований , которые будут предъявлены к получателям государственной субсидий:.

Выделенные государством тысяч рублей можно будет использовать вместе со средствами материнского капитала размер сертификата на год — рублей. В итоге семьи смогут погасить более тыс.

Введение новой субсидии на погашение ипотеки было согласовано еще в декабре года, о чем на Гайдаровском форуме сообщила Татьяна Голикова — вице-премьер по вопросам социальной политики.

Из выступления вице-премьера можно предположить, что, для снижения задолженности , семьям нужно будет обращаться напрямую в тот банк, в котором они оформляли ипотеку. Наряду с погашением части ипотечного долга были предложены такие меры государственной поддержки , как:.

К году полностью планируется решить проблему с яслями — создать более тыс. Для реализации этой цели будет выделено млрд.

Правительство со следующего года будет выплачивать многодетным семьям по тысяч рублей в счет погашения ипотечного кредита. Об этом рассказал премьер-министр России Дмитрий Медведев.

Идею погашать часть ипотечного кредита семьям с 3 и более детьми высказал президент России Владимир Путин в рамках ежегодного послания Федеральному собранию в феврале этого года.

Сейчас такие условия действуют только на определенный срок, в зависимости от количества детей. При рождении третьего и последующих детей государство дополнительно погасит тысяч рублей из суммы ипотечного кредита. Обе инициативы пока находятся на стадии разработки , причем они обсуждаются еще с послания президента Федеральному собранию.

Кроме того, со следующего года пособия в размере прожиточного минимума охватят больше семей.

Ипотека многодетным семьям новый закон 2022 года

С 25 сентября многодетные семьи могут получать от государства тысяч рублей на погашение ипотеки. Правила по выплатам компенсаций разработал минфин по указанию президента РФ Владимира Путина. Сайт функционирует при финансовой поддержке Федерального агентства по печати и массовым коммуникациям. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Токаев поручил списать долги многодетным семьям

Сделайте свою жизнь легче с помощью вещей из этого интернет-магазина. Совфед одобрил закон о компенсации ипотеки семьям, в которых после 1 января года родился третий ребенок и последующие дети. Подробно с содержанием Закона можно ознакомиться в первоисточнике. О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам займам и о внесении изменений в статью Закон направлен на реализацию Послания Президента РФ. Компенсацию ипотечных кредитов могут получить многодетные семьи, где родился третий ребенок или последующие дети. Они получат дополнительно тыс. Закон имеет обратную силу — с 1 января года. Это позволяет получить компенсацию тем семьям, в которых ребенок родился в этом году. О том, как это сделать мы подробно рассказывали на нашем сайте.

Новый федеральный закон о многодетных семьях и ипотеке

АИЖК в году осуществило дополнительную эмиссию акций. Средства, вырученные от выпуска ценных бумаг, в сумме 2 млрд руб. К концу мая года многие заявки заемщиков остались невыполненными в связи с нехваткой выделенных средств. Премьер-министр Д.

Ипотека Сбербанка для многодетных семей в 2022 году

Правительство Российской Федерации в году решило запустить новую госпрограмму в поддержку приобретения жилья многодетным семьям. Суть проекта, это получение дополнительных льгот и дотаций для улучшения жилищных проблем граждан, у которых двое и более несовершеннолетних детей. Кредит с государственной поддержкой имеет ряд особых правил и требований, которые более подробно описаны в статье. На данную субсидию могут рассчитывать только жители России, у которых в период с начала появился второй или третий ребенок. Условия получения остались неизменными:. Так как программа только недавно вступила в силу, не все семьи смогут ей воспользоваться.

Закон о компенсации ипотеки многодетным в 2019-2022 годах – как получить 450 000 рублей?

Рассказать друзьям Строительство многоэтажек в Оренбурге На федеральном уровне власти решили оказывать дополнительные меры поддержки семьям с 3 и более детьми. Совсем недавно в Госдуму внесли законопроект , предусматривающий оказание помощи семьям, взявшим ипотечный кредит, в виде выплаты из федерального бюджета суммы в размере тыс. Эта выплата от государства пойдет в счет погашения ипотечного кредита. На такую меру поддержки семья, взявшая ипотеку, сможет рассчитывать в случае рождения усыновления после 1 января года третьего или последующего ребенка. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

В феврале года Президент РФ Владимир Путин объявил новые меры социальной поддержки семей с детьми. Среди прочего было упомянуто выделение денежных средств в размере тысяч рублей многодетным семьям на погашение жилищного кредита. После заявления президента началась работа над новым законом о компенсации ипотеки многодетным в годах.

Всем привет! Сегодняшний рассказ о том, как получить помощь в погашении кредита многодетным семьям и в чем она заключается. Многодетной может считаться семья, в которой в момент обращения за помощью в погашении кредита, воспитывается три или более несовершеннолетних детей. Последний пункт действует до момента получения ребенком образования до 23 лет. В регионах страны разные определения статуса многодетной семьи. Существует ряд государственных и банковских программ оказания помощи в погашении кредита для многодетных семей.

На официальном сайте Президента РК вышел указ о мерах по снижению долговой нагрузки граждан Республики Казахстан, передает Zakon. Правительству Республики Казахстан в разовом порядке принять меры по погашению в банках второго уровня и микрофинансовых организациях задолженности по беззалоговым потребительским займам на следующих условиях:. Национальному Банку Республики Казахстан принять комплекс мер регуляторного характера по усилению ответственности финансовых организаций, предусматривающих:. Настоящий Указ вводится в действие со дня подписания, – говорится в официальном указе. Персональные настройки. Включить уведомления.

При получении новой выплаты нужно понимать: как получить многодетным семьям на погашение ипотеки, какие потребуются документы, кому предоставляются деньги и другие нюансы процедуры. Законопроект, в котором есть часть ответов на эти вопросы, окончательно утвердили в мае. А в июне его приняли в третьем чтении.

ВИДЕО ПО ТЕМЕ: Многодетные семьи получат дополнительную возможность на погашение ипотечного кредита