Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

Это быстро и бесплатно!

Новая форма 3-НДФЛ за 2019 год

Налоговая служба в очередной раз обновила форму налоговой декларации по НДФЛ. Новый бланк содержится в Приказе ФНС России №ММВ-7-11/569@ с изменениями, указанными приказом №ММВ-7-11/506@ от 07.10.2019.

Ниже представлена ссылка, по которой можно бесплатно скачать актуальную форму в формате excel. Данный бланк проверен на актуальность и полностью соответствует форме, представленной в указанном приказе налоговой службы.

Изменения коснулись содержания некоторых разделов, кроме того, обновился порядок составления декларации и формат сдачи в контролирующий орган.

Отчитаться по НДФЛ с помощью новой формы декларации обязаны следующие лица:

граждане, работающие как индивидуальный предприниматель и частнопрактикующее лицо — показываются доход от деятельности в качестве ИП, адвоката, нотариуса;

- физ.лица, получающие вычет в связи с приобретением жилплощади или машины;

- физ.лица, получающие вычет по расходам на лечебные или образовательные услуги;

- граждане, которые реализовали движимое или недвижимое имущество при наличии обязанности по перечислению налога;

- физ.лица, имеющие в отчетном году иной налогооблагаемый доход, с которого не удержан подоходный налог.

Крайние сроки сдачи 3-НДФЛ в ИФНС за 2019 год с целью уплаты налога — до 30.04.2020, с целью оформления вычета — в любой день 2022 года.

Заполнить новый формат декларацию допускается на бумаге вручную или на компьютере — важно при этом проверить, что заполняемый бланк актуален на текущий год.

Также составление можно произвести в специальной программе 3-НДФЛ, доступной для бесплатного скачивания на сайте ФНС.

Еще один способ — электронная подача через личный кабинет на сайте ФНС.

Скачать бланк и образцы заполнения

Ниже предлагаем скачать актуальную форму декларации, а также примеры заполнения отчета в различных случаях.

Скачать образцы заполнения за 2019 год:

Что изменилось в налоговой декларации в 2022 году?

В целом, объем отчета остался прежним — 13 листов.

Приказ №ММВ-7-11/506@ от 07.10.2019 внес в форму 3-НДФЛ ряд изменений. Скорректировались Приложения 2, 5 и 7, а также поменялся штрих-код страниц.

Второе приложение посвящено доходам, полученным от зарубежных компаний. Если такие поступления у человека были, то нужно обратить внимание на некоторые изменения в отражении данных сведений.

Изменения Приложения 2 формы 3-НДФЛ:

- стр.071 — изменение формулировки строки, при этом смысл сохраняется — отражаются необлагаемые доходы от ликвидируемой иностранной организации (п.60 ст.217 НК РФ);

- стр.072 — также изменилась только формулировка строки, при этом по-прежнему в поле отражаются необлагаемые доходы от контролируемой зарубежной организации по итогам распределения ее прибыли (п.60.1 ст.217 НК РФ);

- стр.073 — новое поле в декларации, где показываются необлагаемые налогом доходы на основании п.66 ст.217 НК РФ — от контролируемой иностранной компании по факту распределения ее прибыли;

- стр.074 — соответствует полю 073 в ранее действующей форме 3-НДФЛ, здесь цифрой поясняется порядок определения прибыли иностранной компании.

Изменения Приложения 5 формы 3-НДФЛ:

- стр.140 — поменялась формулировка поля, теперь здесь нужно отражать расходы только на услуги медицинских учреждений, расходы на лекарства показываются отдельно в стр.141;

- стр. 141 — новая строка, в которой нужно отражать суммы расходов на лекарства (то есть разделяются расходы на мед.услуги и лекарства, ранее они показывались одной строкой 140).

Изменения Приложения 7 бланка 3-НДФЛ:

- сведения об объекте недвижимости 1.3 теперь включают две строки: 030 (способ приобретения) и 031 (код номера объекта), то есть добавилась информация о том, что приобрел гражданин (новое строительство или готовое жилье);

- в связи с добавлением способа приобретения изменена нумерация строка: 031 на 032, а 032 на 033.

Помимо указанных изменений в Приложениях декларации, обновились штрих-коды листов. По ним очень удобно определить, актуальная ли форма заполняется за отчетный год. Ниже в таблице указаны прежние и новые штрих-коды.

Выводы

Декларация 3-НДФЛ в 2022 году подается по новой форме. Изменения коснулись некоторых разделов и штрих-кодов на листах отчета.

В целом, объем не изменился, новых листов не добавилось.

Сдать декларацию нужно до конца апреля 2022 года за 2019 год, если требуется заплатить положенный подоходный налог. Если же гражданин хочет вернуть часть уплаченного НДФЛ за счет вычета, то обратиться в ФНС можно в любой день года, идущего за отчетным.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

Новые формы налогового учета и отчетности

С 2022 года изменяется порядок представления бухгалтерской отчетности, порядок применения некоторых форм налоговой отчетности и форм документов, используемых при взаимодействии с налоговыми органами

СТРАХОВЫЕ ВЗНОСЫ

В 2022 году нужно будет сдавать расчет по страховым взносам по новой форме

Напоминаем, что первый раз расчет нужно сдать не позднее 30 апреля за I квартал 2022 года.

Форма утверждена Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@.

НДФЛ

За налоговый период «2019 год» подается новая форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ)

Подать декларацию следует не позднее 30 апреля 2022 года.

Изменения в форму, порядок заполнения и формат внесены Приказом ФНС России от 07.10.2019 N ММВ-7-11/506@.

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Отчитываться по налогу на имущество организаций за 2019 год нужно по новой форме

Представить налоговую декларацию следует не позднее 30 марта 2022 года.

Утверждена Приказом ФНС России от 14.08.2019 N СА-7-21/405@.

Контрольные соотношения направлены Письмом ФНС России от 15.11.2019 N БС-4-21/23353.

С 1 января 2022 года налогоплательщик может подавать единую налоговую декларацию в один из налоговых органов субъекта РФ, в которых оно стоит на учете по местонахождению объектов недвижимости, облагаемых налогом по среднегодовой стоимости

Для этого ФНС России утвердила форму уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

В этом году подать такое уведомление можно до 2 марта 2022 года.

Форма уведомления утверждена Приказом ФНС России от 19.06.2019 N ММВ-7-21/311@.

См. также: Федеральный закон от 15.04.2019 N 63-ФЗ; приказы ФНС России от 19.06.2019 N ММВ-7-21/311@ и от 14.08.2019 N СА-7-21/405@; письма ФНС России от 29.05.2019 N БС-4-21/10389 и от 12.07.2019 N БС-4-21/13701; Информация ФНС России.

ТРАНСПОРТНЫЙ И ЗЕМЕЛЬНЫЙ НАЛОГ ДЛЯ ОРГАНИЗАЦИЙ

С 2022 года организации будут сообщать о льготах по транспортному и земельному налогам по специальной форме

Форма утверждена Приказом ФНС России от 25.07.2019 N ММВ-7-21/377@.

См также: письма ФНС России от 12.09.2019 N БС-4-21/18359@ и от 07.11.2019 N БС-4-21/22665@; Информация ФНС России.

КОНТРОЛИРУЕМЫЕ ИНОСТРАННЫЕ КОМПАНИИ

Вводится новая форма уведомления о контролируемых иностранных компаниях, обязанность по представлению которого наступает с 1 января 2022 года

Подать такое уведомление нужно будет не позднее 20 марта 2022 года.

Утверждена Приказом ФНС России от 26.08.2019 N ММВ-7-13/422@.

См. также: Информация ФНС России.

МЕЖДУНАРОДНЫЕ КОМПАНИИ

С 1 января 2022 года международные компании представляют Сведения о контролирующих лицах международной компании по утвержденной форме (КНД 1150085)

Форма утверждена Приказом ФНС России от 05.06.2019 N ММВ-7-3/279@.

БУХУЧЕТ

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности представляется в налоговый орган

Теперь ФНС России, а не Росстат формирует и ведет государственный информационный ресурс бухгалтерской отчетности (ГИРБО).

Субъекты малого предпринимательства вправе представить обязательный экземпляр отчетности за 2019 год на бумажном носителе или в виде электронного документа. Некоторые категории субъектов освобождены от представления обязательного экземпляра отчетности в налоговый орган.

См: федеральные законы от 28.11.2018 N 444-ФЗ и N 447-ФЗ; постановления Правительства РФ от 21.05.2019 N 631 и от 25.06.2019 N 811; Информационное сообщение Минфина России от 13.12.2018 N ИС-учет-12; Информация ФНС России “Как представить бухгалтерскую отчетность в ГИР БО, можно узнать на информационной странице сайта ФНС России”.

Новая декларация по налогу на прибыль с 2022 года

В 2022 году вводится новая форма декларации по налогу на прибыль. Она будет применяться уже при подаче отчета в ИФНС за 2019 год. Расскажем подробнее, что именно поменялось в декларации, а также кто и когда должен ее передавать.

Кто должен сдавать декларацию

Хозяйствующие субъекты, применяющие ОСНО и уплачивающие налог на прибыль, должны представлять декларацию по нему. При этом в соответствии со ст. 289 НК РФ налогоплательщики обязаны сдавать отчет вне зависимости от того, есть ли у них обязанность платить налог и аванс по нему или нет. Кроме этого, независимо от особенностей расчета и оплаты налога декларацию следует формировать и подавать в ИФНС в любом случае.

К субъектам, обязанным представлять отчет, относятся:

- отечественные компании;

- иностранные компании, имеющие постоянное представительство на территории России.

ИП не должны передавать декларацию, даже если они используют общий режим налогообложения. Вместо этого они формируют декларации по форме 3-НДФЛ или 4-НДФЛ.

В какие сроки и куда следует представлять отчет

Декларацию следует передавать в ИФНС по истечении отчетного (первый квартал, полугодие и девять месяцев) и налогового (календарный год) периода – ст. 285 НК РФ. Отчетным периодом может быть и месяц, если субъекты рассчитывают авансы ежемесячно на основе фактического объема заработанной прибыли.

Общие сроки представления ежеквартальных декларации – не позже 28-го числа месяца после отчетного квартала; ежемесячных деклараций – не позже 28-го числа месяца после отчетного месяца. Если день представления отчетности приходится на выходной или праздничный, то срок переносится на первый следующий рабочий день.

К примеру, сроки сдачи ежеквартальной декларации в 2022 году не позже:

- 30 марта – 2019 год;

- 28 апреля – 1 кв. 2022 года;

- 28 июля – полугодие 2022 года;

- 28 октября – 9 месяцев 2022 года;

- 29 марта 2022 года – 2022 год.

Аналогичным образом устанавливаются сроки сдачи и ежемесячного отчета.

Отчетность направляется в ИФНС по месту расположения хозяйствующего субъекта. Если у него имеются обособленные подразделения, наделенные полномочиями сдавать отчетность, то они представляют расчеты в налоговую инспекцию по месту их расположения.

Что поменялось в бланке

Обновленная декларация регламентирована Приказом ФНС РФ от 23.09.19 г. № ММВ-7-3/475@. Данный нормативно-правовой акт начал действовать по истечении двух месяцев со дня его официального опубликования, т.е. с 15 декабря 2019 года.

В нем содержится не только сама форма отчетности, но также и правила ее формирования.

В соответствии с Приказом № ММВ-7-3/475@ в обновленной декларации будут такие новшества:

- на Титульнике

- обновили штрих-код;

- убрали графу, в которой ранее заполняли код ОКВЭД;

- добавили новые поля, в которые нужно вносить информацию об ИНН/КПП обособленного подразделения. Они заполняются в том случае, если произошло изменение полномочий такого подразделения;

- на Листе 02

- увеличили графу кода налогоплательщика – ранее можно было указать один символ, а теперь два. Данную графу аналогичным образом поменяли и в Приложении к Листу 02;

- увеличили количество кодов плательщиков – теперь их 14. При этом коды можно увидеть в верхней части Листа 02 – именно там содержится полный перечень всех шифров;

- добавили поля для отражения реквизитов закона субъекта РФ. Данное поле необходимо в том случае, если на законодательном уровне субъекта РФ принято решение о снижении региональной ставки по налогу;

- на прочих листах

- прибавили стр. с 200 по 220 в Приложении 1 к Листу 02. В них будет отражаться информация о доходах, полученных при участии в инвестиционном товариществе;

- прибавили стр. 041 в Раздел А Листа 03. В нее нужно будет вносить сведения о дивидендах, номинально причитающихся иностранным компаниям, но фактически полученных отечественными организациями;

- прибавили дополнительный код вида дохода в Раздел Б Листа 03. Он имеет отношение к процентам по облигациям, облагаемым по тарифу 15%;

- прибавили Приложение 7 к Листу 02. Его будут заполнять те субъекты, которые будут использовать инвестиционный налоговый вычет.

Данные новшества не влияют серьезно на заполнение отчета. Однако если бухгалтер их не учтет и сдаст отчетность на старом бланке, налоговая инспекция ее не примет.

Как формировать декларацию с 2022 года

При заполнении обновленной декларации нужно ориентироваться на Приложение 2 Приказа ФНС № ММВ-7-3/475@. Вообще же данный отчет достаточно объемный, однако непременно для заполнения нужны не все листы. К ним относятся Титульный лист, Подраздел 1.1 Раздела 1, Лист 02, Приложения 1 и 2 к Листу 02. Другие же листы необходимы для того, чтобы плательщик мог детально расписать конкретные поступления или расходы, если такие операции присутствуют в деятельности компании.

Если компания формирует нулевую декларацию, она должна заполнить только Титульный лист и Подраздел 1.1.

При формировании декларации за 2019 год все показатели следует отображать нарастающим итогом с начала года.

Механизм формирования декларации следующий:

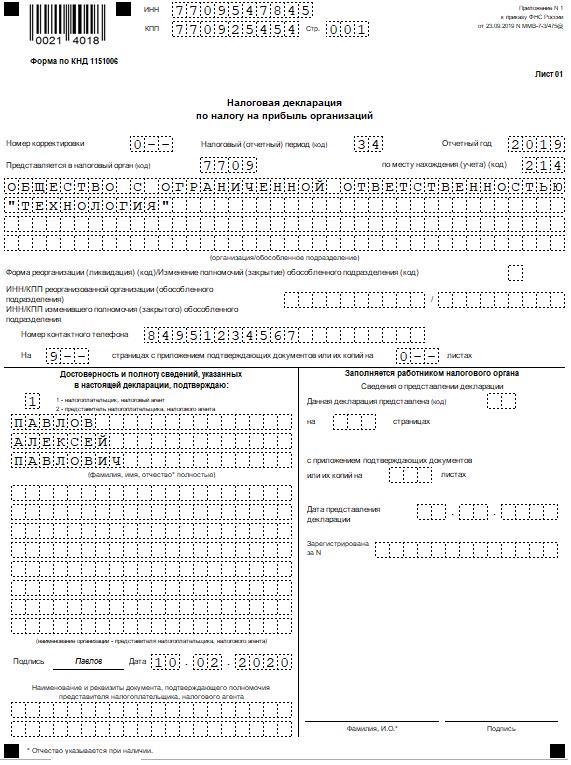

- Титульный лист

В него вносятся: ИНН, КПП и название хозяйствующего субъекта; номер корректировки (при первичной подаче ставится 0); налоговый период (34 при сдаче за год). Если отчет сдает обособленное подразделение, информацию по нему нужно внести в строки, которые были добавлены в обновленную форму. На отчете нужно поставить подпись директора и печать организации.

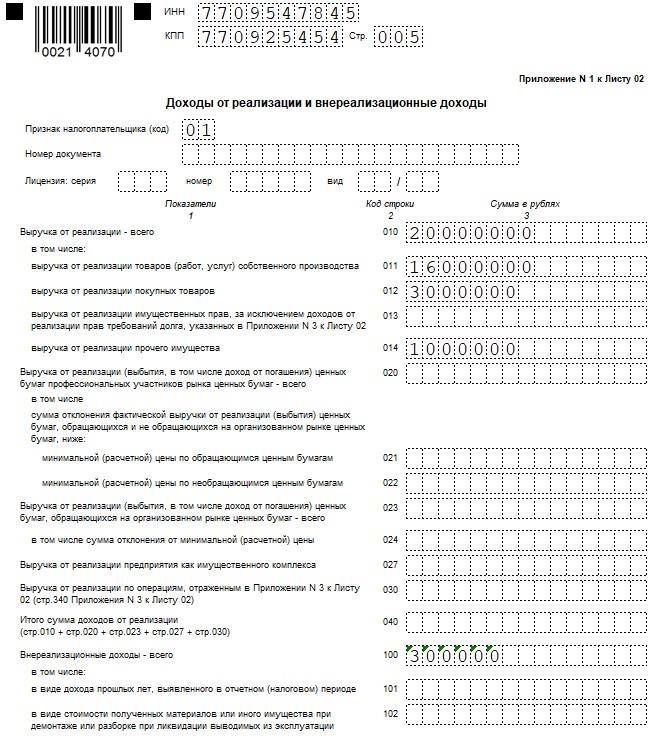

- Приложение 1 к Листу 02

Сначала необходимо указать код налогоплательщика, список которых содержится в верхней части Листа 02. Наиболее часто российские плательщики используют шифр – 01. Затем нужно заполнить строки, наиболее часто используемыми из которых являются:

- 010 – всего доходов от продажи;

- 011 – доходы от продажи своих товаров (для изготовителей);

- 012 – доходы от продажи купленных товаров (для торговых компаний);

- 014 – доходы от продажи прочего имущества;

- 040 – общая сумма доходов от продаж.

Остальные строки Приложения 1 формируются в том случае, если по ним проводились какие-либо операции, например, были внереализационные доходы.

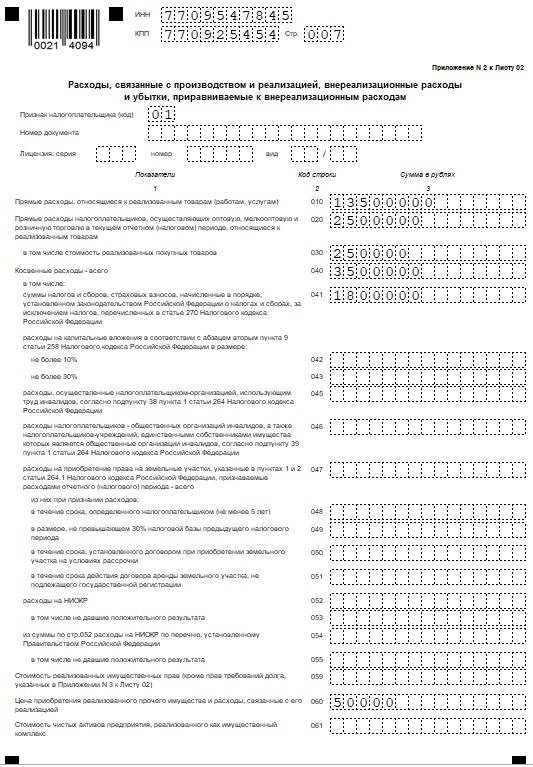

- Приложение 2 к Листу 02

Этот раздел необходим для отражения расходов и убытков, которые понесла организация. Изначально в листе нужно проставить код плательщика аналогичным образом, как и в Приложении 1. После этого нужно последовательно заполнить строки относительно расходов. Наиболее часто налогоплательщики заполняют:

- 010 – прямые затраты при продаже своих товаров;

- 020 – прямые затраты при продаже купленных товаров;

- 030 – в т.ч. стоимость проданных купленных товаров;

- 040 – всего косвенных затрат;

- 041 – в т.ч. налоги, сборы, страхвзносы;

- 130 – общая величина прямых и косвенных затрат.

Остальные строки необходимо формировать в том случае, если в компании проводились соответствующие операции и по ним есть конкретные числовые значения, к примеру, были внереализационные расходы.

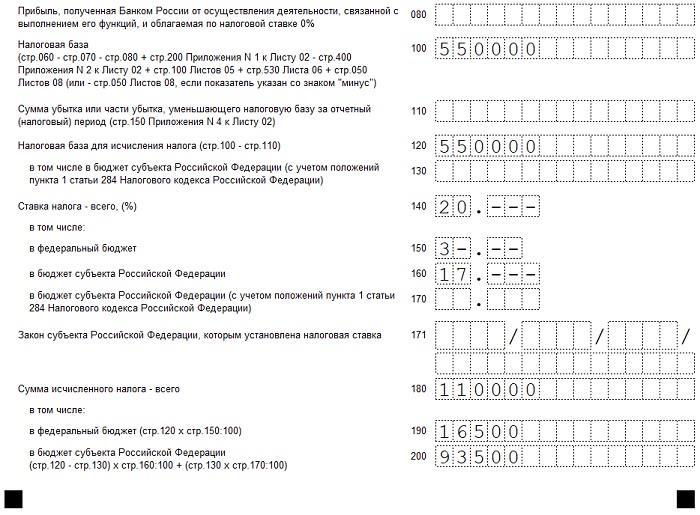

Изначально в листе проставляется код плательщика, а затем заполнение этого листа осуществляется на основании сведений из Приложений 1 и 2:

- 010 – доходы от реализации;

- 020 – внереализационные доходы;

- 030 – расходы при реализации;

- 040 – внереализационные расходы;

- 050 – убытки;

- 060 – итого прибыль (или убыток);

- 100 – налоговая база;

- 120 – налоговая база для расчета налога;

- 140 – ставка налога;

- 180 – величина рассчитанного налога;

- 190 – в т.ч. в федеральный бюджет;

- 200 – в т.ч. в региональный бюджет;

- 210, 220, 230 – авансы перечисленные (всего и по уровням бюджета);

- 270 – налог на прибыль в федеральный бюджет;

- 271 – налог на прибыль в региональный бюджет.

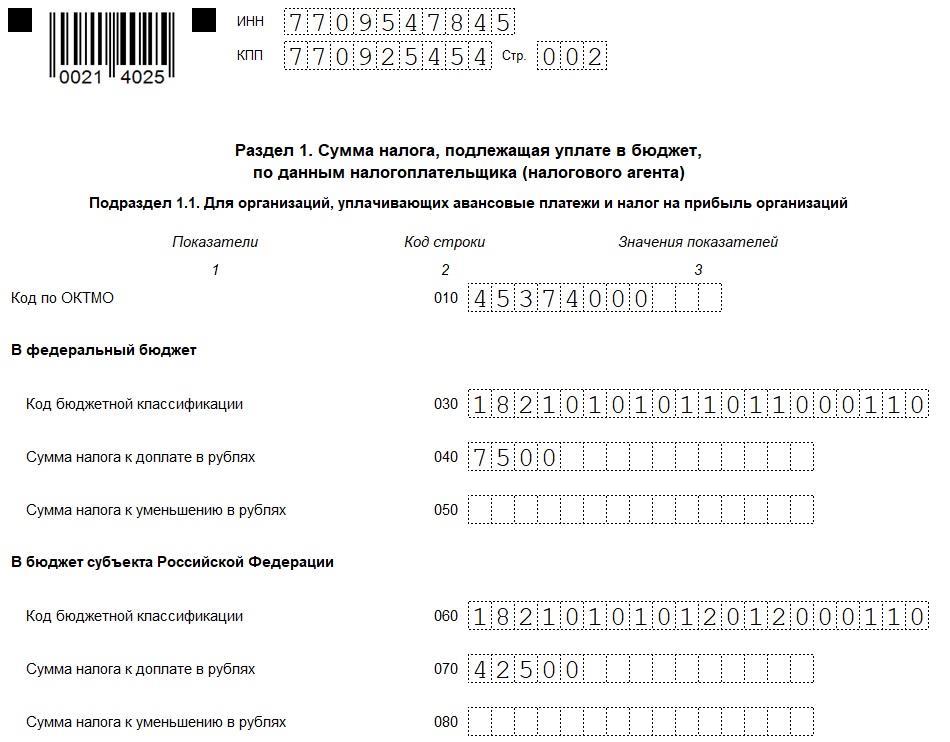

- Подраздел 1.1 Раздела 1 (если авансы уплачиваются ежеквартально)

В нем необходимо изначально заполнить код ОКТМО, а затем заполнить строки:

- 030 – КБК (федеральный бюджет);

- 040 – величина налога к уплате;

- 060 – КБК (региональный бюджет);

- 070 – величина налога к уплате.

- Подраздел 1.2 Раздела 1 (если авансы уплачиваются ежемесячно)

Данный подраздел формируется аналогичным образом, как Подраздел 1.1 Раздела 1. Различие заключается в том, что в строках необходимо раздельно указать суммы ежемесячных авансовых платежей по первому, второму и третьему сроку.

Если компания подает нулевую декларацию, то она формирует Титульный лист и Подраздел 1.1. При этом ввиду отсутствия деятельности (нет выручки и затрат) строки, предназначенные для отражения числовых показателей, будут содержать нули.

Новая форма декларации по налогу на прибыль в 2022 г. (за 2019 г.)

Налоговая инспекция РФ утвердила новую форму декларации по налогу на прибыль с 2022 г. Отчитаться необходимо будет на новом бланке уже за 2019 год (4 кв. 2019 г). Подробно рассмотрим, что изменилось в этом документе, правила его заполнения и сроки сдачи.

Заполнить и сдать в налоговую декларацию по налогу на прибыль за 2019 год будут обязаны юридические лица, применяющие общую систему налогообложения:

- плательщики налога на прибыль в силу закона;

- налоговые агенты по «прибыли»;

- налоговые агенты по НДФЛ, которые выплатили проценты по акциям или облигациям, обращением ценных бумаг и обращением инструментов срочных сделок.

Изменения в декларации по налогу на прибыль за 2019 г.

Налоговая инспекция утвердила новую форму декларации и порядок ее заполнения, формат сдачи отчета в электронной форме в приказе от 23.09.2019 за № ММВ-7-3/475@. ИФНС учла в этой декларации поправки, которые были внесены в НК РФ за последние несколько лет. Отчет стал больше. Количество листов увеличилось с 37 до 43.

Последний раз по старой форме декларации на прибыль можно было отчитаться за 9 месяцев (3 квартал) 2019 г. Приказ ФНС от 19.10.2016 за № ММВ-7-3/572@ утратил силу. Но для уточненных деклараций за прошлые периоды нужно использовать старый бланк.

Новая форма декларации содержит раздел для инвестиционных вычетов. Закон предусматривает вероятность уменьшения налога на сумму вложений в строительство, приобретение или модернизацию оборудования. Возможность применения данного вычета должна быть прописана в законодательстве субъекта РФ. В процессе заполнения вычеты нужно показать в приложении 7 к листу 02 декларации. Их общая сумма — в стр. 268 и 269 листа 02.

Уменьшение налоговой базы на суммы убытков за прошлые года нужно показывать с учетом ограничения, действующего в 2017–2022 гг. В приложении № 4 к листу 02 показатель строки 150 не может быть больше, чем 50 % от показателя строки 140.

Информацию об участниках консолидированных групп должна быть представлена более подробно в приложении № 6б к листу 02.

В раздел А Листа 03 добавили новую строку № 041, в которой указывают дивиденды зарубежным организациям, но фактически полученные российскими компаниями. В Разделе Б новый код вида доходов — это проценты по облигациям, облагаемые по ставке 15%.

Теперь нужно раскрывать больше информации и по контролируемым сделкам и контролируемым иностранным компаниям. В листе 08 приводят сведения о сделке, в отношении которой была произведена корректировка:

- № договора;

- дата договора;

- предмет сделки;

- код сделки.

Наименование контрагента указывают в листе 09 на русском языке и латиницей.

Правила заполнения декларации на прибыль

Заполнять все страницы декларации не обязательно. Достаточно заполнить:

- титульный лист; подраздел 1.1 (в т. ч. показывают итоговые суммы налога к уплате в бюджет);

- лист 02 (расчет суммы налога и авансов);

- приложение 1 к Листу 02 (перечень доходов);

- приложение 2 к Листу 02 (перечень расходов).

Остальные листы и приложения необходимы для детализации доходов и расходов, а также для расшифровки особенных операций.

В нулевой декларации по налогу на прибыль за 2019 г. обязательны для заполнения только титульный лист и подраздел № 1.1.

Краткая инструкция

Шаг 1. Заполнить титульный лист.

Шаг 2. Детализировать:

- доходы в приложении №1 к листу 02;

- расходы в приложении №2 к листу 02.

Шаг 3. Скопировать итоговые суммы из приложений в лист 02 и рассчитать налоговую базу и сумму налога.

Шаг 4. Перенести итоговые суммы налога, которые разбиты по бюджетным уровням, из листа 02 в подраздел № 1.1.

Шаг 5. Указать в титульном листе количество страниц декларации на прибыль.

Шаг 6. Руководитель организации ставит на документе свою подпись и печать фирмы.

Рассмотрим каждый шаг более подробно.

Заполнение титульного листа

Сначала отметим 3 изменения:

- новый штрих-код;

- удалено поле для заполнения ОКВЭД;

- новые реквизиты для ИНН и КПП обособленного подразделения в случае, если головная организация изменила его полномочия.

При заполнении титульного листа указывают:

- регистрационные данные компании (ИНН, КПП и полное наименование по учредительным документам);

- код “0” в поле “Номер корректировки”, так как декларация первичная;

- код “34” в поле “Налоговый период”.

Коды для поля “Налоговый период”:

- “21” — 1 квартал;

- “31” — полугодие;

- “33” — 9 месяцев;

- “34” — год.

Заполнение приложения №1 к листу 02

Лист 02 подвергся следующим изменениям:

- поле “Признак плательщика” теперь содержит 2 символа, ранее — 1;

- расширили перечень видов налогоплательщиков (коды “07” — “14”);

- добавили поля для указания норм регионального законодательства (в случаях, когда местные власти снизили региональную ставку налога).

В приложении № 1 к листу 02 внесли строки 200 — 220. В них показывают доходы от участия в инвестиционных товариществах.

В поле «Признак налогоплательщика» нужно поставить код из шапки листа 02. Если подходящего кода нет, ставят код “01”.

Все цифровые показатели декларации заполняют нарастающим итогом с начала года.

В приложении №1 к листу 02 приводят данные о выручке, полученной за отчетный период. Как правило, 3 строки:

- 010 — общая сумма выручки за год;

- 011 — производственные компании показывают выручку от продажи товаров собственного изготовления;

- 012 — торговые компании показывают выручку от реализации покупных товаров.

Заполнение остальных строк необходимо при наличии соответствующих показателей.

Заполнение приложения №2 к листу 02

В приложении № 2 к листу 02 приводят данные о расходах организации. Как правило, 5 строк (приведены в таблице ниже).

Заполнение остальных строк только при наличии соответствующих показателей.

Общую сумму прямых и косвенных расходов приводят по строке 130.

Заполнение листа 02 декларации

Чтобы правильно заполнить лист 02:

- переносят итоговые сведения из приложений;

- рассчитывают суммы налоговой базы и налог.

Все данные для переноса уже есть в соответствующих приложениях. А форма декларации содержит подсказки по заполнению.

Для расчета налоговой базы и суммы налога:

- в поле 060 показывают прибыль или убыток отчетного периода (складывают доходы (согласно строкам 010 и 020) и вычитают расходы (согласно строкам 030 и 040));

- при отсутствии исключаемых доходов в строке 070 и убытков прошлых периодов в строке 110, следует продублировать сумму из поля 060 в полях 100 и 120;

- поля 140 — 170 предназначены для налоговых ставок;

- в полях 180 — 200 указывают суммы налога.

Авансовые платежи приводят в строках 210 — 230.

Сумму налога к уплате — в строках 270 — 271.

Заполнение Подраздела 1.1

Полученные суммы налога следует перенести в Подраздел 1.1:

- поле 040 = поле 270 листа 02;

- поле 070 = поле 271 листа 02.

В этом же разделе приводят код ОКТМО и КБК.

Образец заполнения декларации по налогу на прибыль за 2019 год в 2022 году

Образец заполнения отчета за 2019 год выглядит так:

Необходимость сдачи нулевой декларации по налогу на прибыль

Да, необходимо. Нулевой отчет сдают компании, приостановившие свою деятельность и у них нет выручки и расходов. Заполняют всего 2 листа: титульный и Подраздел 1.1.

У некоторых компаний есть возможность сдать единую упрощенную декларацию вместо деклараций по налогу на прибыль и НДС.

Сроки сдачи декларации в 2022 г.

Отчитываться нужно по окончании каждого отчетного периода и по итогам года.

Срок подачи декларации за год — не позднее 28 марта следующего за отчетным года. В 2022 г. такой день выпадает на субботу. Поэтому крайняя дата переносится на понедельник 30 марта.

Сроки сдачи формы за отчетные периоды зависят от способа уплаты авансовых платежей.

При перечислении налога каждый квартал или каждый месяц, исходя из прибыли, полученной в предыдущем квартале:

- за 1 квартал — не позднее 28 апреля во вторник;

- полугодие — 28 июля во вторник;

- 9 месяцев — 28 октября в среду;

- год — 28 марта 2022 года, воскресенье, которое переносится на понедельник 29 марта.

При расчете налога ежемесячно исходя из фактической прибыли — не позднее 28 числа каждого месяца, следующего за отчетным.

- Не имеете опыта в составлении отчетности и не хотите платить штрафы за ошибки в отчетности.

- Хотите минимизировать расходы на содержание бухгалтерии и лицензионное программное обеспечение.

- Необходимо квалифицированное бухгалтерское сопровождение.

- Обеспокоены возможной налоговой проверкой и не уверены в ее положительном результате.

- Налоговая заблокировала расчетный счет.

Спектр услуг

Квалифицированные специалисты с многолетним опытом работы обеспечат высокий уровень при оказании самых сложных бухгалтерских услуг.

Бухгалтерские и налоговые услуги: помощь в компании «Казначей»

Оказание налоговых и бухгалтерских услуг по цене, которая доступна, − приоритетное направление деятельности компании «Казначей». Обращение к нам будет актуальным и для начинающих индивидуальных предпринимателей, и для крупных компаний с большим документооборотом. Бухгалтерские консультации, практическая поддержка по вопросам налогообложения, составление отчётности − со всем этим справятся наши специалисты.

Почему стоит обратиться за услугами бухгалтерии, налогового учёта в «Казначей»?

На рынке работает много подобных компаний, но вам стоит стать именно нашим клиентом по ряду причин:

- наличие сформированного штата опытных специалистов − у нас работают только профессионалы, которые свободно ориентируются в действующей нормативно-правовой базе;

- быстрое реагирование на обращение − все поставленные задачи выполнятся в срок;

- доступные цены на бухгалтерские и налоговые услуги − вам делаются действительно выгодные предложения.

Что в результате?

Став нашим клиентом, вы гарантированно получите:

- организацию ведения учётных операций без нарушений, ошибок и погрешностей;

- своевременное проведение налоговых и бухгалтерских консультаций;

- надёжность аргументированной защиты интересов в случае общения с представителями надзорных и контролирующих органов.

Мы снимем с вас груз обязанностей по решению бухгалтерских и налоговых вопросов, вы сможете спокойно заниматься выведением бизнеса на качественно новый уровень. По поводу услуг бухгалтерии, помощи в сфере налогообложения звоните: +7 (812) 925-58-72.

Оценка статьи:

Загрузка...

|

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ